Jak zrozumieć, czym jest EBIT? Informacje krok po kroku

9 września 2018 • By Bartek StempelEBIT: czym jest?

Czym jest EBIT i dlaczego jest potrzebny inwestorom? Dlaczego tak często słyszymy, że EBIT wzrósł w danej spółce, a w kolejnych latach będzie spadał? Jak zrozumieć tę legendarną pozycję w rachunku zysków i strat? Za chwilę się tego dowiecie. Przygotowałem analizę krok po kroku na przykładzie ze sprawozdania finansowego. Dodatkowo wskazałem w jednym z akapitów, gdzie najczęściej możemy takie dane znaleźć.

EBIT: cykl edukacyjny

To jest wpis z cyklu edukacyjnego: poznaj sprawozdanie finansowe od praktycznej strony!

Poniżej spis kolejnych artykułów, które zostaną przygotowane podczas tego cyklu (niektóre zostały powtórzone ze spisu znajdującego się powyżej. Chciałbym, żeby były wyszczególnione, bo są one częścią całości):

-

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Aktywa równe pasywom: czyli dlaczego mamy równowagę bilansową?

- Zobowiązania w spółce: czyli skąd mamy kapitał i za ile?

- Aktywa trwałe w spółce: czyli co mamy powyżej roku i jak to odczytać?

- Aktywa obrotowe w spółce: czyli co mamy poniżej roku i jak to odczytać?

- ROE: czyli zwrot z kapitału własnego spółki.

- ROA: czyli zwrot z aktywów.

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

- Jak zrozumieć czym jest EBIT? Informacje krok po kroku.<— jesteś tutaj

- EBITDA

- Marża odsetkowa netto

- P/E

- P/BV

- Wskaźniki płynności

- Pierwszy i drugi stopień pokrycia: czyli jak wygląda kondycja finansowa spółki

- CashFlow: praktyczne spojrzenie na spółkę giełdową

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem kilku cykli edukacyjnych. Między innymi tego. Więcej na temat jego ponad dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela ING OFE przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki i demografii: www.michalstopka.pl. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- „Kiedy hossa/ bessa, boom/ recesja i inflacja/ dezinflacja? Kiedy kupić akcje, obligacje lub surowce? Zależność inflacja i PKB!”

- „Co warto wiedzieć inwestując w ETF na polskie obligacje skarbowe?”

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

EBIT: w gąszczu definicji

Bardzo często na różnych serwisach spotykamy mnóstwo definicji EBIT (ang. earnings before interest and taxes). Dodatkowo dorzucają nam jeszcze inne wskaźniki połączone z EBIT, takie jak np.:

- EV/EBIT

- Cena/Zysk Operacyjny

Dlaczego są one w ogóle brane pod uwagę? Co oznacza EBIT? Czemu tak często jest brany pod uwagę przez inwestorów? Przeprowadźmy małe poszukiwania w celu sprawdzenia, co obrazuje nam ten wskaźnik.

Standardowo, jeśli jako inwestorzy nie wiemy, z czym się wiąże dane pojęcie, zerkamy do Wikipedii. Znajdziemy w niej taką oto definicję EBIT:

EBIT (ang. earnings before deducting interest and taxes) – zysk operacyjny, czyli zysk przed odliczeniem podatków i odsetek.

Jego zastosowanie w analizie finansowej ułatwia porównywanie wyników działalności różnych przedsiębiorstw bez względu na stopień i koszt wykorzystania przez nie dźwigni finansowej, obciążenia podatkowe, czy wielkość zysków i strat nadzwyczajnych.

Źródło: Wikipedia

Po przeczytaniu definicji otwieramy szeroko oczy i dalej zastanawiamy się „o co chodzi w tym EBIT?”. Chcielibyśmy, żeby ktoś wytłumaczył nam to w bardzo prosty i przystępny sposób. Dlatego na początku warto zerknąć do sprawozdania finansowego i przejrzeć po kolei wszystkie pozycje. Każda z nich jest bardzo ważna i niesie ze sobą wartość informacyjną. O rachunku zysków i strat pisałem Wam w tym wpisie: Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

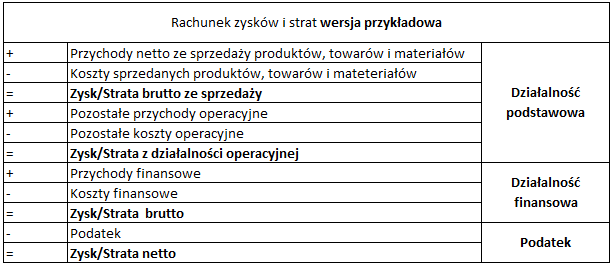

Przypomnijmy sobie z powyższego artykułu, jak wygląda przykładowy rachunek zysków i strat:

Opracowanie własne na podstawie ustawy o rachunkowości z dnia 29 września 1994 r.

O co chodzi z działalnością podstawową? Inaczej na działalność podstawową mówimy działalność operacyjna. Żeby dobrze zrozumieć czym jest działalność operacyjna na początku zerknijmy na definicję z Wikipedii:

Działalność operacyjna – działalność związana z bezpośrednim wytwarzaniem towarów lub świadczeniem usług. Jest to zespół działań (funkcji przedsiębiorstwa) związanych z przetwarzaniem zasobów w wyniki rzeczowe, tzn. produkty (wyroby/usługi).

Źródło: Wikipedia

Znowu mamy jakieś cuda. W kolejnym akapicie wybiorę część z powyższej definicji i pokażę Wam, jak ją zrozumieć na przykładzie sprawozdania finansowego spółki 4 fun TV.

EBIT: zasoby

Zatrzymajmy się na chwilę nad tym wycinkiem tekstu z definicji z poprzedniego akapitu:

przetwarzaniem zasobów w wyniki rzeczowe, tzn. produkty (wyroby/usługi).

Dokładnie informuje nas on o tym, czym jest działalność operacyjna. Bardzo ważne jest w tej definicji słowo zasób, który przetwarzany jest w wynik rzeczowy. Zerknijmy poniżej, czym mogą być zasoby.

Możemy mieć zasoby w postaci:

- zasoby ludzkie

- od ekspertów (kadry zarządzającej) aż do samego dołu piramidy hierarchii w firmie. Każdy z zasobów ma znaczenie, bo każda z decyzji (od dołu do góry i od góry do dołu) wpływają na cały proces w firmie.

- zasoby niematerialne

- know-how wykonywania czegoś (przepis na coca-cole, przepis na stworzenie dobrego produktu, np kurs Excel)

- zasoby trwałe

- budynki

- samochód

- komputer

Wszystkie informacje o tych zasobach znajdziemy w bilansie (o bilansie pisałem w poprzednim artykule: Bilans: praktyczne spojrzenie na spółkę giełdową) Zerknijmy sobie, jak to wygląda na przykładzie spółki 4 fun Media.

Kiedy przyjrzymy się definicji aktywów i zasobów, możemy znaleźć sporo podobieństw. Dlatego w tym artykule mogę ich używać przemiennie dla zobrazowania Wam całego przykładu. Wracamy poniżej do informacji z bilansu spółki, a dokładnie do aktywów trwałych:

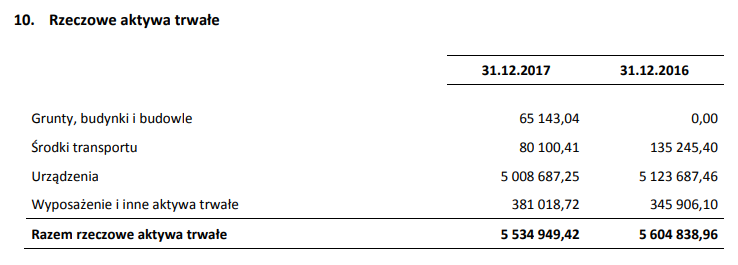

Źródło: 4fun sprawozdanie finansowe

Na powyższej notce mamy wycenione nasze aktywa (zasoby) trwałe. Do każdej z tych pozycji została przypisana osobna nota, której przyjrzymy się poniżej. Zacznijmy od aktywów trwałych:

Źródło: 4fun sprawozdanie finansowe

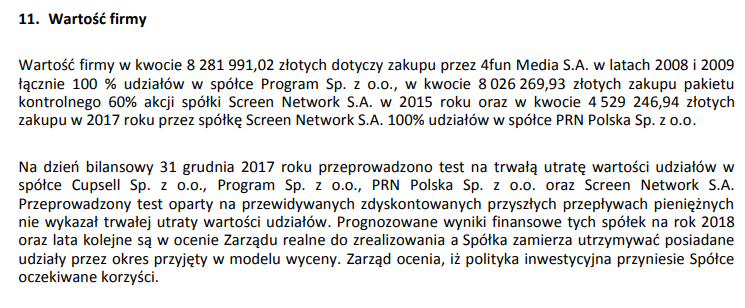

Czyli mamy grunty, środki transportu, urządzenia i wyposażenie. Spójrzmy, co kryje się pod wartością firmy:

Źródło: 4fun sprawozdanie finansowe

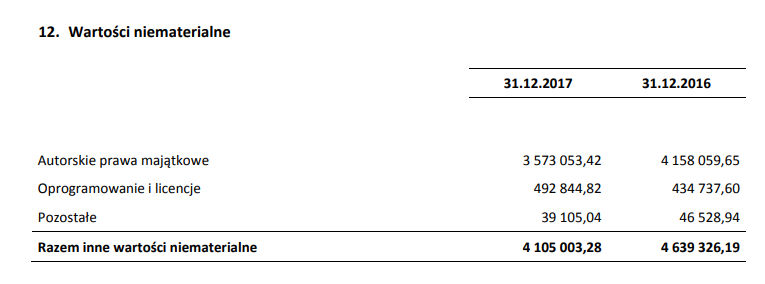

Wartość firmy sama w sobie niekoniecznie jest zasobem. Ale przykładowo rozpoznawalność marki danej firmy już można uznać za zasób. Przykładowo bardzo wiele osób rozpoznaje markę 4 fun TV, co z pewnością będzie można wykorzystać w przyszłości. Zerknijmy teraz na ostatni, trzeci obszar. Czyli wartości niematerialne:

Źródło: 4fun sprawozdanie finansowe

Mamy w nich autorskie prawa majątkowe, oprogramowanie i pozostałe. Takie zasoby/aktywa w szczególności przydają się spółce, żeby generować z nich przyszłe przychody. Przejdźmy teraz do kolejnego akapitu, w którym przedstawię Wam segmenty działalności spółki. Dzięki temu zdecydowanie lepiej zrozumiecie powyższe definicje.

EBIT: segmenty

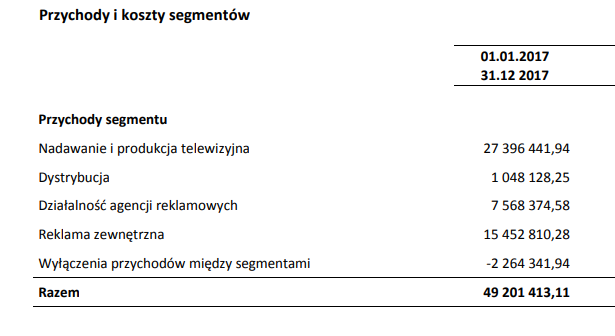

Spółka 4 fun TV posiada różne segmenty działalności, a każdy z nich jest odpowiedzialny za robienie czegoś innego. Ludzie, wykonując pracę w danych spółkach, tworzą produkty, które następnie są sprzedawane. Czyli nasza część definicji działalności operacyjnej się zgadza. Poniżej przedstawiam Wam, jak wyglądają różne segmenty dla spółki 4 fun TV:

Źródło: 4fun sprawozdanie finansowe

4 segmenty, dzięki którym mamy różne usługi. Między innymi:

- produkcja telewizji

- reklama zewnętrzna

- dystrybucja

- działalność agencji reklamowych

Podsumowując działalność podstawową:

Mamy zasoby, z tych zasobów tworzymy produkty i je sprzedajemy = uzyskujemy przychody + ponosimy koszty.

Zerknijmy jeszcze na pozostałe elementy z rachunku zysków i strat, które są istotne do zrozumienia, czym jest EBIT. Dalsze informacje w kolejnym akapicie.

EBIT: pozostałe elementy sprawozdania finansowego

Żeby dobrze zrozumieć resztę definicji, musimy zerknąć na cały rachunek zysków i strat, bo pozostało nam jeszcze kilka pozycji. Popatrzcie na grafikę poniżej:

Wróćmy jeszcze na chwilę do definicji:

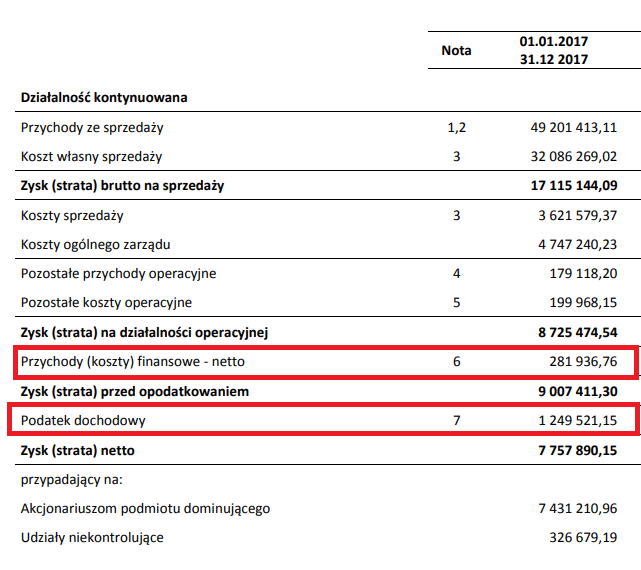

Na powyżej grafice zaznaczyłem Wam, czego nie ujmujemy jako EBIT:

- podatki (na powyżej grafice jako podatek dochodowy)

- odsetki (na powyżej grafice jako przychody [koszty] finansowe netto). Dlaczego netto? Po prostu po odjęciu kosztów (przychody – koszty = netto)

Już trochę wiecie o tym, czym jest EBIT. Zerknijmy teraz do sprawozdania finansowego i na różne strony w poszukiwaniu danych.

EBIT: źródła danych

Do danych fundamentalnych mamy przeważnie 3 źródła:

- sprawozdanie finansowe (jest ono najważniejsze, bo dane muszą być w 100% zgodne)

- strony internetowe (np. Biznes radar; trzeba uważać, bo dane mogą zawierać błędy)

- narzędzia maklerskie (np. Bossa Skaner; dane dostarcza przeważnie ten sam dostawca, więc warto zawsze upewnić się, czy dane są prawidłowe)

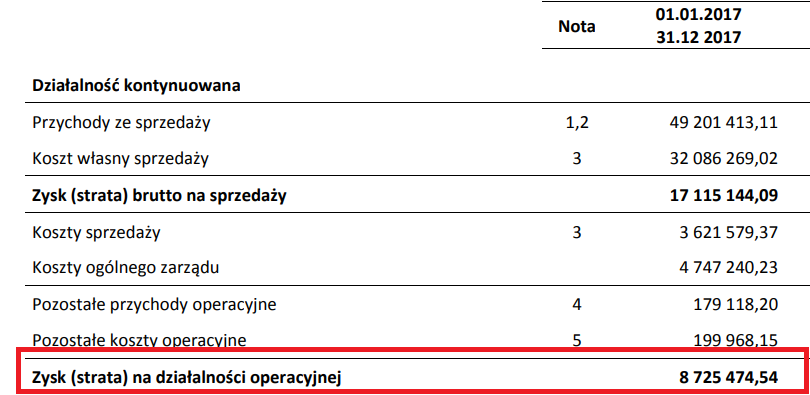

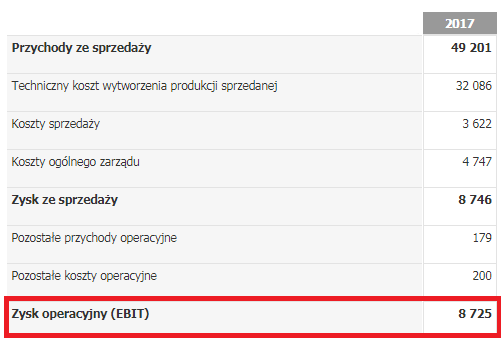

Zacznijmy od pierwszej pozycji, czyli od sprawozdania finansowego. Poniżej macie zaznaczony EBIT dla 4 fun TV:

Roczne sprawozdanie 4 fun TV za 2017 rok:

Źródło: 4fun sprawozdanie finansowe

Sprawozdanie roczne 4 fun TV ze strony Biznes radar:

Źródło: Biznes Radar

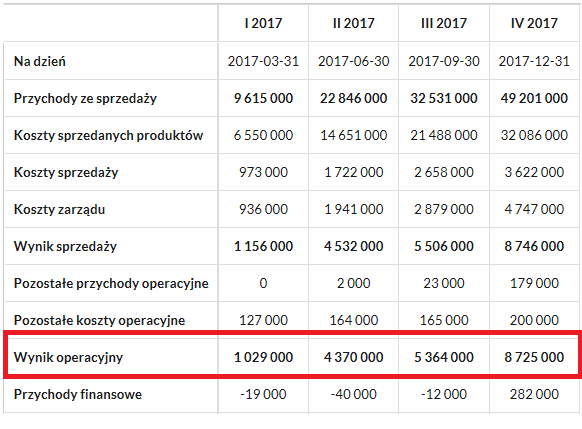

Nieskumulowane kwartalnie za 2017 rok:

Źródło: Biznes Radar

A co to za grafika? Dlaczego nie mamy tu wyniku 8 725 tys., tak jak w poprzednich przypadkach? Bo podane dane powyżej są danymi nieskumulowanymi. Zerknijmy, jak wyglądają dane skumulowane kwartalnie za 2017 dla 4 fun TV poniżej:

Źródło: Bossa Skaner

Przypominam: Bossa Skaner jest dostępny dla użytkowników konta maklerskiego w BOŚ. Razem z Michałem używamy właśnie tego konta. Więcej informacji o tym narzędziu i samym koncie znajdziecie tutaj: Najlepsze IKE/IKZE oraz akcyjne rachunki maklerskie i platformy do inwestowania przy pomocy TFI

Z pewnością wielu z Was zauważyło, że każdy podaje swoją nazwę do tej samej pozycji. Dlaczego? Z tego, co wiem, to nie ma standaryzowanych nazw do każdej z tych pozycji. W powyższych grafikach odnośnie zysku operacyjnego mogliśmy spotkać następujące pojęcia:

- Zysk (strata) z działalności operacyjnej

- Zysk operacyjny (EBIT)

- Wynik operacyjny

W szczególności dla świeżego inwestora może być to spory problem. Nie mówiąc już o podawaniu danych skumulowanych i nieskumulowanych, jak w przypadku dwóch ostatnich grafik.

EBIT: różne podejścia

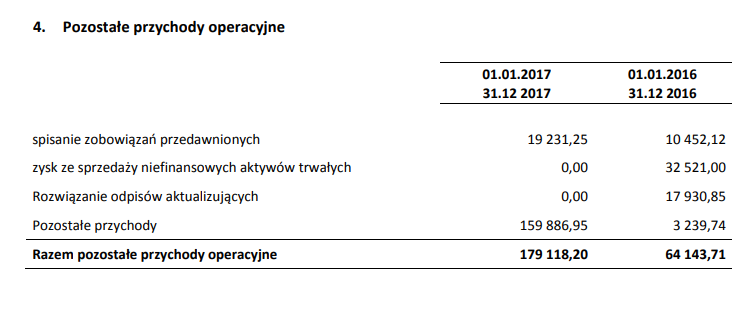

Czasami możemy spotkać się z informacjami, że nie powinno się brać do wskaźnika EBIT pozostałych kosztów operacyjnych i pozostałych przychodów operacyjnych. Dlaczego? Bo nie są one przychodami z działalności podstawowej. Zerknijmy na poniższe grafiki, aby przekonać się, jak wygląda to w przypadku spółki 4 fun TV. Zacznijmy od przychodów operacyjnych:

Źródło: 4fun sprawozdanie finansowe

Czy pozostałe przychody są działalnością podstawową spółki? Ciężko powiedzieć. Trzeba by było do nich napisać. Chociaż nie wiem, czy takie dane są udostępniane. Zerknijmy teraz na pozostałe koszty operacyjne:

Źródło: 4fun sprawozdanie finansowe

Tutaj znowu, jako analitycy, musielibyśmy poddać te informacje naszej interpretacji. Czy 100 tysięcy dodatkowych przychodów w zysku operacyjnym ponad 3,3 miliona to dużo? Czy ta pozycja jest znaczna i może mieć wpływ? Raczej nie. Mogą być inne z innymi danymi, dlatego warto żebyśmy mieli do na uwadze.

EBIT: podsumowanie

EBIT jest bardzo często porównywany z zyskiem operacyjnym w spółce i często rzeczywiście może być to prawdą. Jednakże warto zawsze sprawdzać, czy spółka nie ma dodatkowych pozostałych przychodów i kosztów, które nie są związane z jej działalnością podstawową. Dzięki temu będziemy w stanie lepiej zrozumieć obecną sytuację naszej spółki.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

A czy to przypadkiem nie jest tak, że pojęcie”techniczny koszt wwytworzenia” nie funkcjonuje w ustawie o rachunkowości od 1994 roku? No, jest po prostu koszt wytworzenia (nie mylimy z całkowitym czy pełnym). A czy koszt własny sprzedaży to nie przypadkiem suma: koszty wytworzenia produkcji sprzedanej, kosztów sprzedaży i kosztów ogólnego zarządu? A czy czytelnik nie zasługuje na uporządkowanie tego bałaganu i nie tworzenie cudów w obszarze dość klarownym?

Dzień dobry Pani Anno,

odnosi się Pani do grafik, które umieściłem we wpisie? Bo nie mogę w swoim wpisie znaleźć pojęć o których Pani napisała. Proszę o informację do jakich akapitów konkretnie się Pani odwołuje.