EBITDA co powinien wiedzieć każdy inwestor i gdzie szukać danych?

16 września 2018 • By Bartek StempelEBITDA

W tym wpisie weźmiemy na warsztat wskaźnik EBITDA. Dlaczego w ogóle używamy go w Polsce? Czym różni się amortyzacja od deprecjacji? Na jakie pułapki uważać podczas tworzenia naszej analizy?

Jeżeli nie wiesz, czym jest amortyzacja, przypomnij sobie poprzedni wpis: Amortyzacja w spółce giełdowej

EBITDA: cykl edukacyjny

To jest wpis z cyklu edukacyjnego: poznaj sprawozdanie finansowe od praktycznej strony!

Poniżej spis kolejnych artykułów, które zostaną przygotowane podczas tego cyklu (niektóre zostały powtórzone ze spisu znajdującego się powyżej. Chciałbym, żeby były wyszczególnione, bo są one częścią całości):

-

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Aktywa równe pasywom: czyli dlaczego mamy równowagę bilansową?

- Zobowiązania w spółce: czyli skąd mamy kapitał i za ile?

- Aktywa trwałe w spółce: czyli co mamy powyżej roku i jak to odczytać?

- Aktywa obrotowe w spółce: czyli co mamy poniżej roku i jak to odczytać?

- ROE: czyli zwrot z kapitału własnego spółki.

- ROA: czyli zwrot z aktywów.

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Bilans: praktyczne spojrzenie na spółkę giełdową

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem kilku cykli edukacyjnych. Między innymi tego. Więcej na temat jego ponad dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela ING OFE przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki i demografii: www.michalstopka.pl. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- „Kiedy hossa/ bessa, boom/ recesja i inflacja/ dezinflacja? Kiedy kupić akcje, obligacje lub surowce? Zależność inflacja i PKB!”

- „Co warto wiedzieć inwestując w ETF na polskie obligacje skarbowe?”

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

EBITDA: wstęp

Kiedy chcemy zgłębić wiedzę o jakimś wskaźniku, klikamy w ikonkę wyszukiwarki Google i wpisujemy frazę: EBITDA. Przeważnie wyskakuje nam pierwsza strona z Wikipedii, na której znajduje się cała definicja. Zerkamy na pierwszy wzór:

EBITDA = przychody – koszty operacyjne bez amortyzacji i deprecjacji

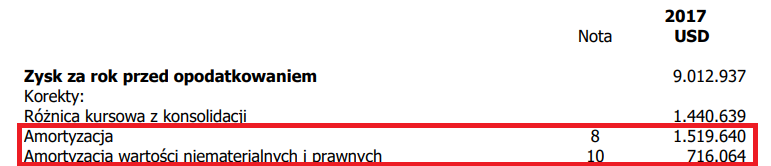

O przychodach, kosztach operacyjnych i amortyzacji słyszeliśmy. Ale czym jest deprecjacja? Zerkamy do sprawozdania finansowego spółki i mamy dwie amortyzacje. Zgodnie z obrazkiem poniżej:

Źródło: asbis sprawozdanie finansowe

Wszystko super, tylko… deprecjacji brak. Cóż, trzeba zgłębić temat i dowiedzieć się, czym ona właściwie jest. Wczytując się w tych kilka linijek dotyczących definicji EBITDA, znajdziemy informację o tym, że deprecjacja i amortyzacja to dwie różne rzeczy. Tylko czy rzeczywiście jest to zgodne z przepisami polskiego czy zagranicznego prawa? Nazwa EBTIDA pochodzi przecież z języka angielskiego. Co robić? Na powyższej grafice pojawiła się informacja o tym, że mamy amortyzację oraz amortyzację wartości niematerialnych i prawnych. Brakowało nam deprecjacji. Dlatego szukamy dalej. Patrzymy na kolejne sprawozdanie finansowe:

Źródło: 4 fun sprawozdanie finansowe

Jest jeszcze gorzej, bo mamy samą amortyzację. A zatem trzeba zerknąć do definicji czym jest amortyzacja. Poniżej fragment z Wikipedii:

Amortyzacja – w prawie bilansowym i podatkowym oznacza koszt związany ze stopniowym zużywaniem się środków trwałych i wartości niematerialnych i prawnych

Źródło: Wikipedia

Mamy podaną informację, że amortyzacja, to zużywanie się dwóch kategorii:

- środków trwałych

- wartości niematerialnych i prawnych

Czyli u nas amortyzacja i deprecjacja jest brana pod uwagę jako całość. A jak sprawa wygląda za granicą?

EBITDA: różnica między deprecjacją i amortyzacją

Na początku spójrzmy na definicję deprecjacji z Investopedii (tłumaczyłem sam; za ewentualne błędy przepraszam)

Deprecjacja jest wydatkiem na trwałe aktywa poprzez ich cały okres użyteczności. Aktywa trwałe są rzeczowymi aktywami trwałymi, co oznacza, że są fizycznymi aktywami, których można dotknąć. Kilka przykładów aktywów trwałych lub rzeczowych aktywów trwałych znajdziecie poniżej:

- budynki,

- sprzęt,

- umeblowanie,

- samochody,

- ziemia,

- maszyny.

Źródło: Inwestopedia

Teraz przyjrzyjmy się definicji amortyzacji:

Amortyzacja jest rozłożeniem kosztów aktywów niematerialnych przez cały okres ich użyteczności. Aktywa niematerialne nie są aktywami fizycznymi. Przykłady aktywów niematerialnych znajdziecie poniżej:

- patenty i znaki towarowe,

- umowy franczyzowe,

- prawa autorskie,

- koszty emisji obligacji do podwyższenia kapitału.

Źródło: Inwestopedia

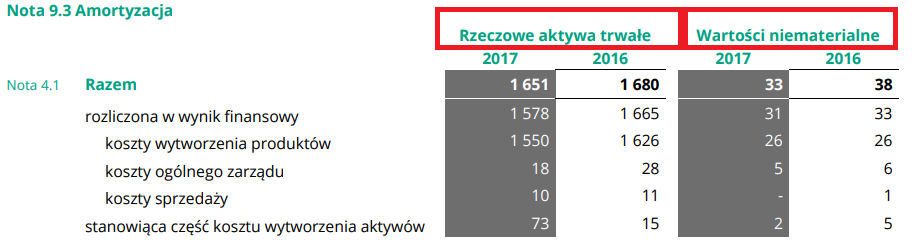

Znaleźliśmy naszą odpowiedź: za granicą terminy „deprecjacja” i „amortyzacja” odwołują się odpowiednio do deprecjacji środków trwałych i amortyzacji środków niematerialnych. Z kolei w Polsce deprecjacja i amortyzacja zostały złączone w jedno pojęcie. Dobrze widać to na przykładzie poniższego sprawozdania spółki KGHM:

Źródło: sprawozdanie finansowe KGHM

Jako amortyzację mamy policzone razem: rzeczowe aktywa trwałe (ang. depreciation) i aktywa niematerialne (ang. amortization). Przypuszczam, że zostało to wydzielone w taki sposób, ponieważ jest to spółka międzynarodowa. W przypadku spółek takich jak 4 fun media mamy jedną pozycję (tak jak na obrazku poniżej):

Źródło: 4 fun sprawozdanie finansowe

A tak to wygląda w PKOBP:

Źródło: PKOBP

EBITDA: powtórka EBIT

Dowiedzieliśmy się, jak zrozumieć dokładnie amortyzację w warunkach polskich. Teraz – żeby dobrze zrozumieć wskaźnik EBITDA – warto byłoby powtórzyć sobie, czym jest EBIT. Napisałem na ten temat cały obszerny wpis. Link znajduje się tutaj: Jak zrozumieć czym jest EBIT? Informacje krok po kroku.

EBITDA: jak policzyć?

W tym akapicie pokażę Wam, w jaki sposób policzyć EBITDA dla jednej ze spółek. Na początku powtórzmy sobie wzór z Wikipedii:

EBITDA = przychody – koszty operacyjne bez amortyzacji i deprecjacji

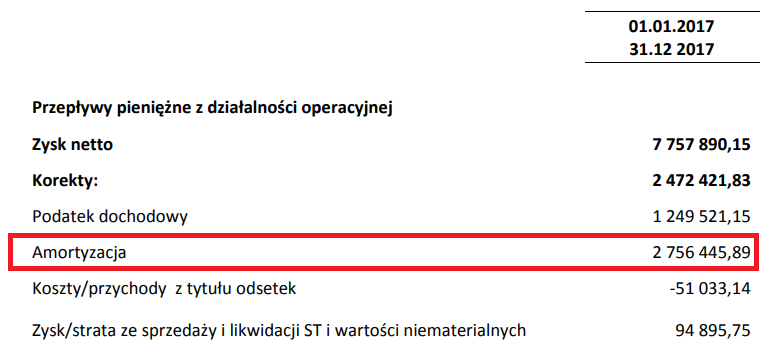

Będziemy potrzebowali do obliczenia EBITDY informacje z rachunku zysków i strat + rachunku przepływów pieniężnych. W powyższym wzorze (przychody – koszty operacyjne dają nam: EBIT) i teraz do tego musimy dodać amortyzację. Poniżej grafiki:

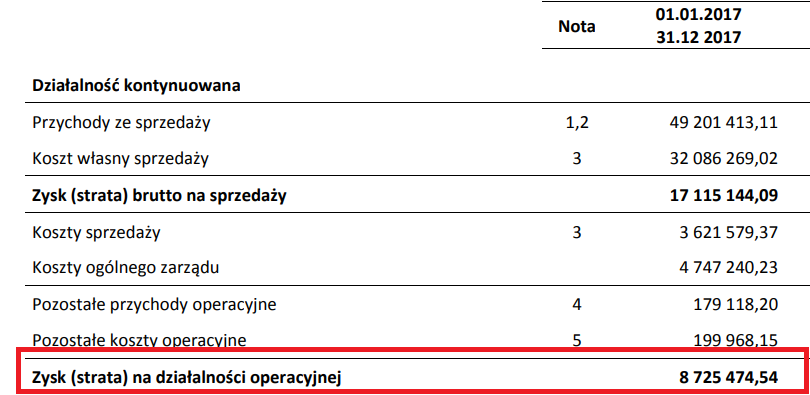

Źródło: 4 fun sprawozdanie finansowe

Tutaj znajdziemy ile wynosi EBIT (do EBIT włączone zostały pozostałe przychody i koszty operacyjne). Więcej o tym napisałem w poprzednim wpisie:

Źródło: 4fun sprawozdanie finansowe

Policzmy sobie ile wynosi EBITDA= 8 725 474, 54 zł + 2 756 445, 89 zł = 11 481 920,43 zł.

Gotowe. Później już tylko musimy wyciągnąć odpowiednie wnioski, jednak ten wpis nie obejmuje tego zagadnienia. W kolejnym akapicie pokażę Wam, na jakie trudności możemy natrafić podczas szukania danych.

EBITDA: problemy z danymi

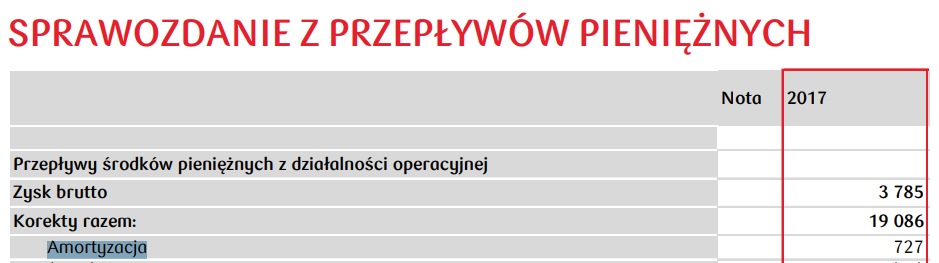

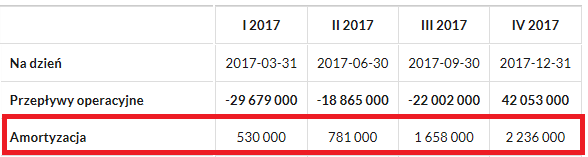

Pierwszy problem: waluta podawana w sprawozdaniu finansowym na różnych serwisach. Przyjrzyjmy się na początku, jak wygląda prezentacja danych o amortyzacji w sprawozdaniu spółki ASBIS:

Mamy dane w dolarach, a na serwisach przeważnie podawane są dane w złotówkach. Popatrzmy teraz na serwis Biznes Radar:

Źródło: Biznes Radar

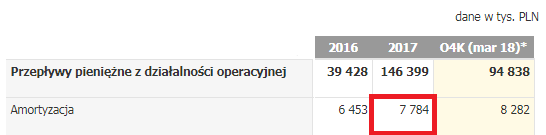

Trzeba uważać na takie szczegóły, bo później w naszych analizach mogą pojawić się błędy. Dodatkowym problemem mogą być dane skumulowane i dane nieskumulowane. Zerknijmy na początku, jak wyglądają dane skumulowane dla spółki ASBIS:

Źródło: Bossa Skaner

Przypominam: Bossa Skaner jest dostępny dla użytkowników konta maklerskiego w BOŚ. Razem z Michałem używamy właśnie tego konta. Więcej informacji o tym skanerze i koncie znajdziecie tutaj: Najlepsze IKE/IKZE oraz akcyjne rachunki maklerskie i platformy do inwestowania przy pomocy TFI

I tutaj mamy podane dane w dolarach. Gdybyśmy chcieli dane nieskumulowane, musielibyśmy odjąć kwartał od kwartału.

EBITDA: podsumowanie

Warto pamiętać podczas analiz, że EBITDA składa się z deprecjacji i amortyzacji, a termin ten został zapożyczony z rynków zagranicznych. Z kolei w Polsce brana pod uwagę jest jedynie amortyzacja, która w swojej definicji obejmuje deprecjację i amortyzację. Dodatkowo, aby nie popełnić błędów podczas analizy, warto też pamiętać o różnicy w danych podawanych przez różne spółki.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}