Podstawy budowania kapitału

5 grudnia 2016 • By Bartek StempelInwestowanie na giełdzie: podstawy budowania kapitału

W dzisiejszym wpisie przedstawię Wam jak moim zdaniem powinny wyglądać podstawy budowania kapitału. Dokładniej mówiąc: chciałbym żebyście zapoznali się z podstawową koncepcją jak ten proces może przebiegać. Oszczędzanie, pomnażanie pieniędzy czy sensowne inwestowanie na giełdzie, nie jest możliwe bez zbudowania kapitału. Ten wpis jest pierwszym ogólnym schematem, przydatnym dla każdego. Kolejne wpisy będą już tworzone dla konkretnych przypadków, które wymieniłem w tym artykule.

Bez odpowiedniej wiedzy na temat budowy kapitału, może okazać się, że będziemy błądzić podczas naszej drogi w finansach. Niepotrzebnie wydając pieniądze na zbędne rzeczy. Sam proces budowania kapitału to długoletnia czynność. Każdy z nas powinien doskonale zdawać sobie sprawę z faktu, że jak nie zaczniemy budować kapitału wystarczająco szybko to z każdym kolejnym rokiem będziemy musieli odkładać więcej. Żeby osiągnąć nasz wyznaczony cel.

Prawdopodobnie nasze błędy będą nas mocno stresować, a tego chcemy unikać w życiu jak ognia. Szczególnie jeżeli w życiu powiększy się Nam rodzina i pojawi się gromadka dzieci. Dlatego warto mieć solidną podstawową wiedzę z zakresu budowania kapitału. Żeby w przyszłości móc za jego pomocą skorzystać z różnych ciekawych nadarzających się okazji np. poprzez inwestowanie na giełdzie.

Inwestowanie na giełdzie: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować kapitał

- Jak zbudować oszczędności na emeryturę

- Jak zarobić kilka tysięcy złotych: praktyczne przykłady budowania kapitału

- Długoterminowa inwestycja: giełda? fundusz? lokata? Analiza kosztów opłat za zarządzanie aktywami w funduszach inwestycyjnych

- Jak powstają zmiany w biznesie bankowym. I co mają wspólnego z iniJOB?

- Podstawy budowania kapitału: idea<— jesteś tutaj

Budowanie kapitału przez osobę młodą

Psychologia na co dzień

Jaką formę budowy kapitału wybrać?

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Więcej o jego osobie przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić w Polsce zarobki: Jak podwoić wynagrodzenia i rozwiązać wszystkie problemy Polski? Podwoić PKB! Michał chce abyśmy razem tworzyli warunki aby Polska stała się drugim Londynem: Zróbmy z Polski drugi Londyn (!) Warsztat Analityka. W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Podstawy budowania kapitału: budżet

Wyobraź sobie, że jesteś przedsiębiorstwem giełdowym. Jako prezes spółki giełdowej, wiesz jak wygląda inwestowanie na giełdzie. Dodatkowo odpowiadasz przed akcjonariuszami.

Powinieneś tak zarządzać firmą, rozwijać przedsiębiorstwo, aby zwiększać jego wartość długoterminowo. A twój budżet finansów osobistych to bilans. Musisz wygospodarować nadwyżki swojego kapitału. Budujesz kapitał na przyszłe inwestycje i sam decydujesz jaką formę przyjmą. Przykładowo inwestycjami mogą być:

- kursy

- literatura

- poduszka bezpieczeństwa

- krótkoterminowa lokata z promocją

- mieszkanie

- kapitał na emeryturę (wiadomo jak wygląda sytuacja z ZUS)

Tak naprawdę rozwiązań jest bardzo wiele. Sporo czynników będzie wpływało na końcowy efekt naszych inwestycji. Każdą z nich najlepiej rozpoznać indywidualnie. Następnie dobrać odpowiednie kroki i systematycznie się ich trzymać.

Przykładowo przedsiębiorca po zbadaniu rynku (takich naszych potrzeb) stawia na decyzję o zakupie oprogramowania (literatury + wiedzy) żeby móc wykonywać nowe projekty. A co za tym idzie, uzyskiwać przychody i planować dalszy rozwój firmy.

Pamiętaj o tym, że każde działanie ma swoje korzyści i wady. Jeżeli postanowisz zaoszczędzić na imprezach. Możesz zbudować swój know-how i w przyszłości zdobyć lepszą pracę bądź otworzyć własny biznes. W momencie gdy wydasz większość swoich pieniędzy na niezdrowe jedzenie. Będziesz czuł się źle i zabraknie Ci motywacji do działania.

Zdobywanie wiedzy w każdym obszarze życia, które mają na Ciebie realny wpływ jest istotne. Oczywiście zdobywanie wiedzy to nie tylko siedzenie godzinami w książkach. To przede wszystkim praktyka, która wiąże nas mocno z rzeczywistością. Jak poświecisz wystarczająca ilość czasu żeby zdobyć wiedzę na temat finansów. Nie będziesz musiał korzystać z porad doradców finansowych. Większość formalności załatwisz przez internet i będziesz cieszył się swoim zaoszczędzonym czasem. A jak wszyscy dobrze wiemy, czas = pieniądz.

Każdy z nas chce być dyrektorem firmy. Zarabiać masę pieniędzy i wydawać dwu krotność naszych zarobków. W takim przypadku nasze przedsiębiorstwo długo nie utrzyma się na nogach. Dlaczego? Najzwyczajniej stracimy płynność finansową, która będzie generować nam ogrom stresu. Banki wypowiedzą nam kredyty, akcjonariusze pozbędą się akcji. A kurs spadnie z 10 złotych na 1 grosz. Dlatego w chwili gdy, będziesz biegle posługiwał się swoimi finansami osobistymi, postawisz pierwszy krok do bycia dobrym i rozsądnym zarządcą kapitału. Skorzystasz dwutorowo będziesz mądry w finansach osobistych i inwestowanie na giełdzie nie będzie już czarną magią.

Podstawy budowania kapitału w formie przedsiębiorstwa

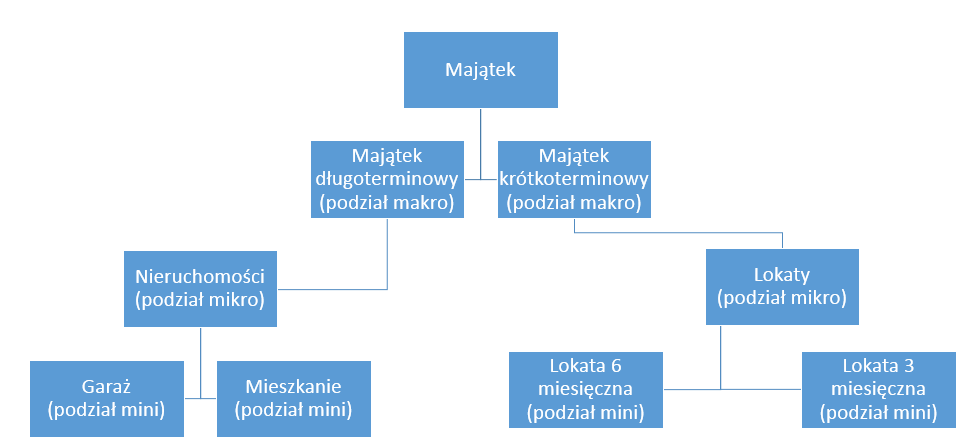

Żeby dobrze zaplanować swój budżet potrzebujesz sprawdzić jaki posiadasz kapitał długo i krótkoterminowy. Podobnie jak z przedsiębiorstwem giełdowym. Sprawdzasz jakie masz aktywa (w naszym przypadku jest to majątek) i dodatkowo sprawdzasz jakie są źródła finansowania. Czyli najprościej mówiąc czy kupiłeś daną rzecz za swoje pieniądze (kapitał własny) czy skorzystałeś z kredytu (kapitał obcy). Poniżej przedstawiam Wam czym jest według mnie makro, mikro i mini podział. Będę ich używał w następnych artykułach, dlatego chciałbym, żeby mnie wszyscy dobrze zrozumieli:

(kliknij na obrazek, aby powiększyć w nowej karcie)

Najzwyczajniej warto zapamiętać, że mamy trzy podziały:

- makro (podział o szerokim zasięgu)

- mikro (podział o wąskim zasięgu)

- mini (podział dotyczący konkretnej rzeczy)

Podstawy budowania kapitału: podział dotyczący konkretnej rzeczy

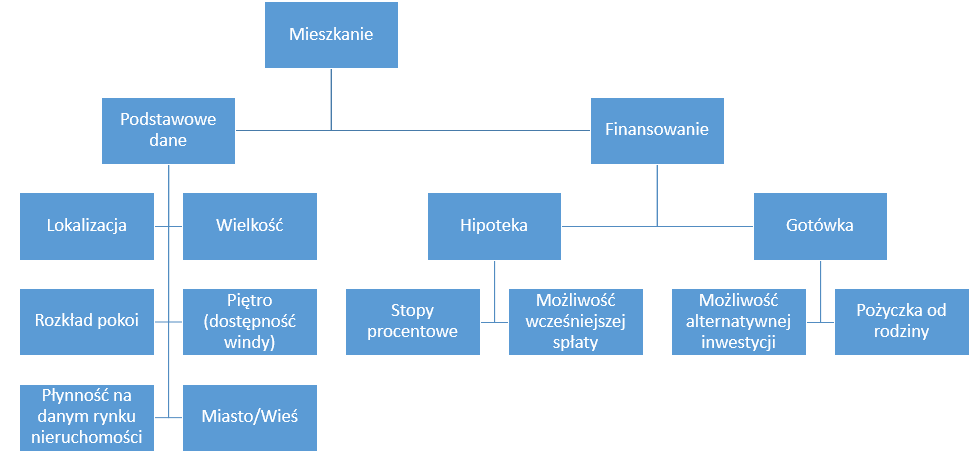

Jak mogliście zauważyć na grafice powyżej mieliśmy 3 podziały (o szerokim, wąskim zasięgu oraz dotyczący konkretnej rzeczy). W tym momencie chciałbym Wam przedstawić wstępną analizę konkretnej rzeczy, dlaczego? Tak jak pisałem powyżej, żeby zbudować spory kapitał w życiu będziemy musieli ciągle podejmować decyzje finansowe. A warto by było podejmować rozsądne decyzje na podstawie wiedzy i solidnej analizy:

(kliknij na obrazek, aby powiększyć w nowej karcie)

Tematyka mieszkania dotyczy każdego z nas. Bez różnicy czy jesteśmy młodą osobą/singlem/rodzicami/emerytami gdzieś musimy mieszkać.

Nasz zbudowany kapitał możemy przeznaczyć na kupno mieszkania (traktować zakup jako długoterminową inwestycję) lub wstrzymać się i przykładowo wydać pieniądze na rozwój biznesu. Wszyscy szukamy jak najwyższych zysków przy minimalizacji ryzyka. Chociaż przeważnie szukamy poczucia bezpieczeństwa i w większości przypadków zdecydujemy się na wybór mieszkania. Dlatego warto wiedzieć co może potencjalnie wpływać na ratę kredytu i jak analizować temat związany z mieszkaniem.

Moim zdaniem najistotniejsze będzie sprawdzenie długoterminowych prognoz stóp procentowych. Prawdopodobnie kredyty są brane na kilkanaście/kilkadziesiąt lat. Aktualnie mamy stopy procentowe w wysokości 1,81 (Wibor 6M) a w 2008 r. jej wartość oscylowała koło siedmiu. Teraz powstaje bardzo, bardzo ważne pytanie. Czy bylibyśmy w stanie udźwignąć wzrost raty kredytowej? Gdyby Wibor wzrósł z 1,81 do 7 p.p w przeciągu 5 czy 10 lat? W bankach niektórzy sprzedawcy czarują nas, że kredyt jest ze stałą ratą. Osobiście nie spotkałem się z takim przypadkiem w Polsce. Przeważnie na ratę składa się: marża + Wibor (bank najzwyczajniej musi się zabezpieczyć i nie będzie brał na siebie ryzyka związanego z kredytem: popatrzcie na przykład frankowiczów).

Piszę o tym ponieważ chciałbym żebyście wszyscy interesowali się takimi rzeczami. Brali pod uwagę dostępne scenariusze w życiu i rozsądnie decydowali o swoich finansach. Schemat przedstawiony powyżej pokazuje tylko kilka dostępnych możliwości. W każdym przypadku inne czynniki mogą być kluczowe. Pamiętajcie:

Rynek, giełda, ekonomia, to my. My jako miliony osób w tym kraju, decydujące o swojej przyszłości.

Podstawy budowania kapitału: oszczędności na emeryturę

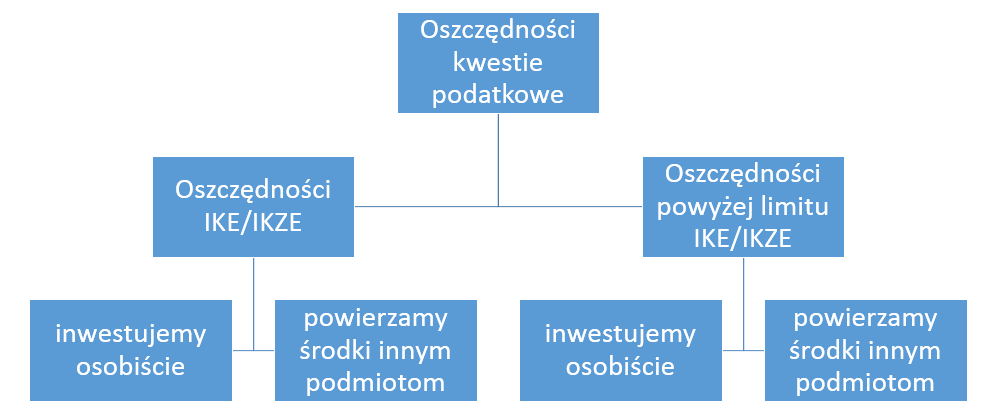

Teraz przedstawię Wam moją przykładowa wizję drugiej konkretnej rzeczy: jak może potencjalnie wyglądać podział naszego kapitału pomiędzy różne instrumenty finansowe. Mogące również przysłużyć się nam w okresie budowania kapitału na emeryturę. W cyklu edukacyjnym o inwestowaniu dokładnie opiszę Wam poszczególne instrumenty. W tym momencie chciałbym żebyście wiedzieli, że odkładanie na emeryturę to nie tylko lokata.

Sam proces budowania kapitału jest długofalowy. Dlatego bardzo ważnym jest żebyśmy zaczęli już od najmłodszych lat porządną edukację w dziedzinie finansów. Najzwyczajniej na świecie jak będziemy do końca życia wiedzieć tylko czym jest lokata to będziemy jak inżynier wyłącznie z śrubokrętem. Będziemy mogli wykonywać wyłącznie najprostsze rzeczy, albo wezwiemy na pomoc fachowca. Sami z pewnością wiecie jak to w życiu z nimi bywa.

Budowa kapitału długoterminowego nie jest tylko i wyłącznie przeznaczona dla mężczyzn. Przez ostatnie lata utarło się, że tylko mężczyźni zajmują się finansami w domu. A coraz częściej pojawiają się artykuły, że to własnie kobiety lepiej zarządzają ryzykiem. I podejmują lepsze decyzje inwestycyjne na giełdzie. Z pewnością każda z płci powinna posiadać solidną wiedzę finansową, żeby w przyszłości każdy z nas miał uzbierany kapitał. Co w zamian daje nam bezpieczeństwo, niezależność, wolność wyboru, możliwość podążania za pasjami. Już tylko od nas zależy czy będziemy świadomymi finansistami.

Inwestowanie na giełdzie: oszczędności i kwestie podatkowe

Poniżej przedstawiam wam przykładowy diagram jakie mamy możliwości budowania kapitału/inwestycji na emeryturę:

(kliknij na obrazek, aby powiększyć w nowej karcie)

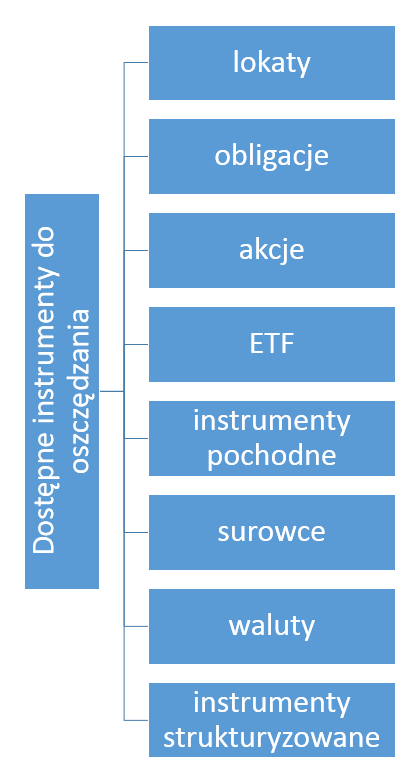

Inwestowanie na giełdzie: dostępne instrumenty

(kliknij na obrazek, aby powiększyć w nowej karcie)

Dokładnie wszystkie instrumenty zostaną opisane w cyklu edukacyjnym: droga inwestora. Systematycznie będą pojawiały się nowe artykuły. Jeżeli już teraz interesuje Ciebie kwestia IKE oraz IKZE bo to ostatni dzwonek aby wykorzystać limity wpłat na rok 2016, Michał pisał o tym ostatnio tutaj.

Podstawy budowania kapitału: podsumowanie

W tym wpisie chciałem przedstawić Wam schemat w jaki możemy budować kapitał. W kolejnym wpisach będę osobno brał pod uwagę sytuację:

- osoby młodej

- singla

- pary

- rodziny z dziećmi

- rodziny już bez dzieci

- życia na emeryturze

Utworzę do każdej osoby schemat na jakie rzeczy powinniśmy zwrócić uwagę podczas budowania kapitału. Jakie są według mnie korzyści na danym etapie życia. Z jakiej perspektywy warto patrzeć i w jaki sposób można zaplanować swoje finanse w miarę bezbolesny sposób.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

Jednak wychodzi całkiem fajny blog. 🙂 Prosiłbym o powoływanie się na dane statystyczne, ponieważ bardzo je lubię i uwiarygadniają.

W kolejnych artykułach będzie dużo danych, dużo wykresów i ciekawe porównania 😉