Jak inwestować w obligacje: podstawy

Świadomy i odpowiedzialny inwestor powinien znać nie tylko jeden instrument finansowy. Warto ciągle zwiększać swoje kompetencje, przyczyniając się do rozwoju edukacji w całym społeczeństwie. Nie warto zamykać się na jedną możliwość lokowania kapitału. Jak sami widzicie w dzisiejszych czasach na lokacie nie odłożymy zbyt wiele. W dzisiejszym wpisie omówię podstawy o tym jak inwestować w obligacje. Będzie to moim zdaniem zbiór najpotrzebniejszych wiadomości o obligacjach. W celu zobrazowania osobie początkującej jak wygląda temat związany z obligacjami.

Jak inwestować w obligacje: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować oszczędności na emeryturę

Sprawozdania spółki akcyjnej

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

- CashFlow: praktyczne spojrzenie na spółkę giełdową

- Zestawienie zmian w kapitale własnym: przykłady ze spółek

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Amortyzacja w spółce giełdowej

- Analiza SWOT: praktyczne przykłady dla inwestora

Podstawy inwestowania

- Jak inwestować w akcje: podstawy

- Jak złożyć zlecenie kupna instrumentu finansowego

- Jak sprawdzić notowania spółki na koncie maklerskim?

- Podstawy makroekonomii w codziennym życiu

- Wartość pieniądza w czasie

- Jak policzyć w prosty sposób Betę na giełdzie?

- Roczna kapitalizacja (stopa zwrotu) z inwestycji: co warto wiedzieć?

- Pobieranie danych z giełdy do excela krok po kroku

- Walne Zgromadzenie Akcjonariuszy i Dzień Inwestora: ciekawostki związane z KSH

- Fundusz Inwestycyjny: co warto o nim wiedzieć?

- Wartość pieniądza w czasie: dyskontowanie i kapitalizacja przepływów pieniężnych

Co warto wiedzieć o Obligacjach

- Jak kupić obligacje Skarbowe: rejestracja, aktywacja, zakup

- Jak kupić obligacje skarbowe na rynku pierwotnym

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Bony skarbowe i pieniężne: rynek pieniężny

- Obligacje korporacyjne: co warto wiedzieć?

- Jak inwestować w obligacje skarbowe: podstawy

- Jak inwestować w obligacje: przegląd najważniejszych rzeczy<— jesteś tutaj

- Wycena obligacji: obligacje zero-kuponowe/ obligacje kuponowe

- Wycena obligacji: zaawansowane przykłady

Analiza fundamentalna i techniczna

Instrumenty Finansowe

Psychologia w inwestowaniu

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Więcej o jego osobie przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić w Polsce zarobki: Jak podwoić wynagrodzenia i rozwiązać wszystkie problemy Polski? Podwoić PKB! Michał chce abyśmy razem tworzyli warunki aby Polska stała się drugim Londynem: Zróbmy z Polski drugi Londyn (!) Warsztat Analityka. W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Jak inwestować w obligacje: krótka historia związana z obligacjami

Według angielskiej Wikipedii pierwszy zalążek emisji obligacji skarbowych powstał w 1517 r. na terenie dzisiejszej Holandii. Następnie pierwsze obligacje skarbowe zostały wyemitowane przez Bank Anglii w 1694 r. w celu zebrania funduszy na wojnę z Francją.

Zgodnie z Wikipedią pierwszy oficjalny zapis emisji obligacji municypalnych powstał w 1812 r. dokonany poprzez miasto Nowy Jork. Dodatkowo w kolejnych latach środki z emisji obligacji przeznaczane były na finansowanie budowy kolei. Opisałem krótko tylko kilka przykładów, chętne osoby będę mogły sobie doczytać historię z podpiętych linków.

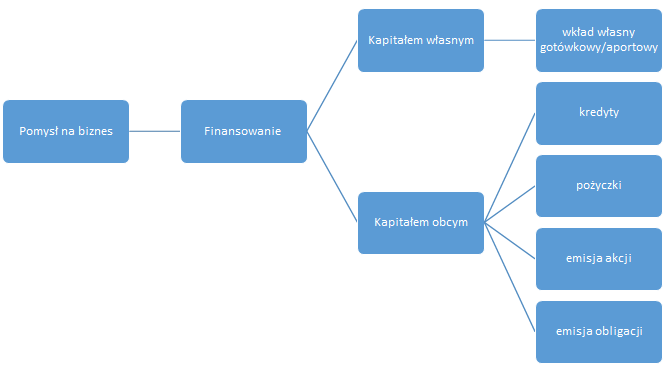

Jak inwestować w obligacje: pozyskiwanie kapitału

W artykule na temat: jak inwestować w akcje pisałem o możliwościach pozyskania kapitału przez spółkę. Emisja akcji jest jednym ze sposobów pozyskania kapitału. Kolejnym sposobem wartym wyróżnienia jest emisja obligacji, zgodnie z przedstawionym schematem poniżej:

Tylko czym tak naprawdę różnią się akcje od obligacji i dlaczego jest to tak ważne? Poniżej przedstawię Wam kilka przypadków, które powinniśmy rozważyć na początku swojej drogi inwestorskiej:

Akcjonariusz:

-

- ponosi ryzyko bieżącej działalności spółki (spółka może osiągnąć zysk lub ponieść stratę)

-

- ponosi ryzyko zmiany kursu akcji (Michał bardzo fajnie opisał w tym artykule, dlaczego kursy akcji na giełdzie zmieniają się: na przykładzie kursu spółki LPP)

- uczestniczy w podziale zysku i może wpływać na podejmowanie decyzji w spółce

Obligatariusz:

- może nie ponieść ryzyka bieżącej działalności spółki (obligacje mogą być zabezpieczone lub nie, ten temat jest zbyt obszerny na ten artykuł i poruszę go jeszcze w przyszłości)

- może nie ponieść ryzyka zmiany kursu obligacji (w momencie gdy trzyma obligację do wykupu)

- nie uczestniczy w podziale zysku i nie może wpływać na podejmowanie decyzji w spółce

Jak inwestować w obligacje: przykład 1

Przedsiębiorstwo uzyskało w 2016 roku milion złotych z emisji obligacji. Po zainwestowaniu tych środków w biznes firma uzyskała, załóżmy, przychody w wysokości 1 mln złotych. Załóżmy, że koszty biznesu, przed kosztami finansowymi, wyniosły 900 tys. złotych. A same koszty finansowe przyjęły kwotę 100 tys. złotych. Przy tych założeniach wynikiem jest uzyskanie neutralnego wyniku finansowego w 2016 roku, zysk netto wyniósł zero złotych.

Przyjrzyjmy się sytuacji akcjonariusza i obligatariusza:

- akcjonariusze nie mają zysku do podziału

- obligatariusz otrzyma swoje 100 tys. złotych z zakupu obligacji (odsetki wyniosły 10% w skali roku)

Jak inwestować w obligacje: przykład 2

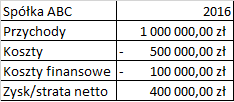

Przedsiębiorstwo uzyskało w 2016 roku milion złotych z emisji obligacji. Po zainwestowaniu tych środków w biznes firma uzyskała, załóżmy, przychody w wysokości 1 mln złotych. Załóżmy, że koszty biznesu, przed kosztami finansowymi, wyniosły 500 tys. złotych. A same koszty finansowe przyjęły kwotę 100 tys. złotych. Przy tych założeniach wynikiem jest zysk netto w wysokości 400 tys. złotych.

Przyjrzyjmy się sytuacji akcjonariusza i obligatariusza:

- akcjonariusze posiadają 400 tys. zysku do podziału

- obligatariusz otrzyma swoje 100 tys. złotych z zakupu obligacji (odsetki wyniosły 10% w skali roku)

Tak naprawdę to ukazane dwa przykłady powyżej są mocno teoretyczne. Jak sami zdążyliście zauważyć inwestowania nie można postrzegać w bardzo uproszczony sposób. Jednakże możemy przedstawiać wiedzę w uproszczony sposób, ułatwiając tym samym zgłębienie podstaw osobom początkującym.

Nie traktujcie tego przykładu jako sugestię do kupna obligacji. Chciałem Wam przedstawić wstępny proces w jaki możemy patrzeć na obligacje. I jaka jest różnica pomiędzy akcjami a obligacjami. Jest to dopiero ułamek wiedzy, który powinniśmy posiadać jako początkujący inwestorzy. Rzeczywista analiza jest zdecydowanie trudniejsza i zajmuje zdecydowanie więcej czasu.

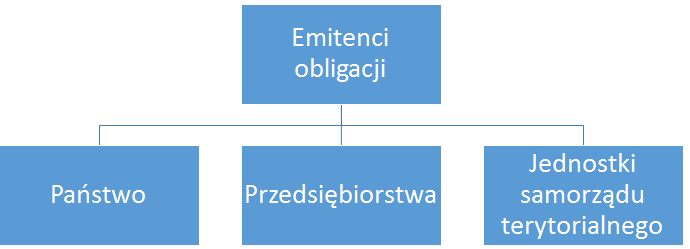

Jak inwestować w obligacje: rodzaje i emitenci obligacji

Możemy wyróżnić trzech głównych emitentów obligacji:

Jak z pewnością wielu z Was się domyśla obligacje Państwowe emitowane są przez Skarb Państwa. Przeważnie w celu pokrycia deficytu budżetowego i innych potrzeb finansowych związanych z bieżącą działalnością. Przykładowo w celu sfinansowania części obecnego programu 500+.

Drugim emitentem obligacji mogą być przedsiębiorstwa, które potrzebują finansowania na realizację swoich potrzeb inwestycyjnych. Związanych przykładowo z odbudową parku maszynowego lub zakupu nieruchomości.

Ostatnim emitentem obligacji może być jednostka samorządu terytorialnego. Przykładowo jak mogliście wyczytać powyżej. Obligacje jednostek samorządu terytorialnego były emitowane w celu sfinansowania budowy kolei, albo lokalnej drogi należącej do danej gminy. Tak naprawdę potrzeby finansowe mogą być przeróżne.

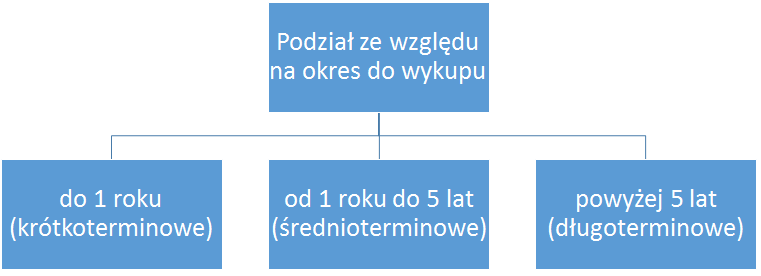

Jak inwestować w obligację: podział ze względu na okres do wykupu

Przeważnie wyróżniamy trzy okresy do wykupu, przedstawione zostały na schemacie poniżej:

Podobnie jak opisywałem we wpisie o budowaniu kapitału, nasze aktywa (w tym przypadku obligacje), oznaczamy jako krótkoterminowe w momencie gdy ich zapadalność (okres do wykupu) wynosi do 1 roku.

Kapitał w poprzednim wpisie był podzielony tylko na krótko i długo terminowy. W przypadku obligacji został dodany okres średnioterminowy, znajdujący się w przedziale od 1 roku do 5 lat. I na koniec pozostał nam okres długoterminowy, gdzie wykup danych obligacji odbywa się powyżej 5 lat.

Moim zdaniem takie przedstawienie z pewnością pomoże osobom zajmującym się księgowaniem obligacji. Dla osoby początkującej wystarczy tylko zapamiętać, że mamy trzy podziały. Bardziej jest to ciekawostką niż niezbędną informacją dla inwestora.

Jak inwestować w obligacje: ryzyka związane z inwestycjami w obligacje

Inwestując w obligacje powinniśmy mocno zapoznać się z ryzykami mogącymi wpłynąć na nasz wynik, w szczególności:

-

- ryzyko inflacji

-

- ryzyko niewypłacalności

- ryzyko płynności

Zacznę od krótkiego wytłumaczenia dlaczego poszczególne ryzyka są według mnie ważne. Ryzyko inflacji może wpłynąć na nasz wynik w momencie gdy inwestujemy długoterminowo. Przykładowo kupując obligację 10 letnią, która oferuje kupon w wysokości 3 procent. Z różnych przyczyn inflacja po 5 latach stanie się wyższa niż 3 punkty procentowe to realnie będziemy otrzymywać płatności, które tracą na wartości. Chociaż z drugiej strony możemy zyskać, gdy wzięliśmy przykładowo obligację skarbu państwa 10 lat temu z kuponem wynoszącym 10 procent. Obecnie gdy mieliśmy deflację i bardzo niskie stopy procentowe zyskujemy bardzo wiele.

Ryzyko niewypłacalności z pewnością wszyscy bardzo dobrze rozumieją. Powstaje ono w momencie gdy podmiot oferujący obligacje nie będzie w stanie regulować swoich zobowiązań.

Z ryzykiem płynności możemy spotkać się na obligacjach jednostek samorządu terytorialnego oraz obligacjach niektórych przedsiębiorstw. Obrót na niektórych obligacjach jest bardzo niski, praktycznie zerowy. Jak jesteście ciekawi gdzie możemy zobaczyć jakie jednostki samorządowe oferują swoje obligacje to wejdźcie na ten link.

Jak inwestować w obligacje: podsumowanie

Sam temat związany z inwestowaniem w obligacje jest bardzo rozległy, wymagający dokładnego omówienia różnych aspektów. W dzisiejszym wpisie chciałem Wam przedstawić podstawy, które moim zdaniem każdy początkujący inwestor powinien posiadać. Żeby móc w przyszłości przejść do rzeczy bardziej zaawansowanych.

Do przeanalizowania przedsiębiorstwa powinniśmy posiadać podstawową wiedzę o obligacjach. Z uwagi na fakt, że wiele przedsiębiorstw korzysta z tego sposobu pożyczania kapitału. Znajdziemy sporo informacji o sposobie finansowania przedsiębiorstwa lub jednostki samorządu terytorialnego w sprawozdaniu finansowym. O tym dlaczego warto czytać sprawozdanie finansowe pisał ostatnio Michał w swoim cyklu edukacyjnym.

W kolejnych artykułach o obligacjach zajmiemy się obligacjami skarbu państwa i korporacyjnymi/przedsiębiorstw. Ten krótki wstęp powinien Wam pomóc zrozumieć czym są obligacje i w jaki sposób może patrzeć na nie początkujący inwestor.

Literatura:

https://en.wikipedia.org/wiki/Bond_(finance)

http://www.gpwcatalyst.pl/notowania_obligacji_korporacyjnych

https://pl.wikipedia.org/wiki/Obligacja

https://en.wikipedia.org/wiki/Government_bond#History

https://en.wikipedia.org/wiki/Municipal_bond#History

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

Zabrakło mi tego zdania:

Kupując akcje stajesz się „współwłaścicielem” spółki.

Kupując obligacje jesteś „pożyczkodawcą” dla spółki, tak jakby bankiem ale nie współwłaścicielem.

I wszystko jasne 😛 Dobry art, czekam na dalsze! 🙂

Oczywiście masz rację. Jako osoba początkująca możemy śmiało patrzeć na obligację jak na formę kredytu. Tylko jak wchodzimy głębiej w las to każdy szczegół dotyczący obligacji i kredytu będzie miał spore znaczenie. I już nie będą zlewać się te określenia w jedno 🙂

Ciekawy artykuł. Ciekawe czy w swoim cyklu poruszysz aspekty na co zwrócić uwagę podczas kupna obligacji. Sam niedawno kupiłem moje pierwsze i przyznam, że myślałem, że będzie to prostsze. Powodzenia

Jeszcze dokładnie nie wiem, zobaczymy w przyszłości.

Fajny artykuł, zwłaszcza dla początkujących. Ja jednak mam problem ze zrozumieniem wpływu inflacji na oprocentowanie obligacji – chodzi mi o zmienne oprocentowanie. Po tym artykule:

https://www.analizy.pl/fundusze/edukacja/jak-inwestowac/19110/wibor-i-inflacja–wrogowie-czy-przyjaciele-obligacji.html

rozumiem, że jak rośnie inflacja to i rośnie WIBOR, a skoro rośnie WIBOR to i rośnie oprocentowanie obligacji – de facto, zawsze jestem ponad inflacją. Skoro tak, to dlaczego inflacja nie sprzyja obligacjom? Jeśli mam deflację, to WIBOR powinien iść w dół, a wraz z nim procent obligacji?

Z góry dzięki za rozjaśnienie, niestety nie jestem ekonomem 😉

Cześć Adrian już wyjaśniam:

bardzo ważnym jest żebyś odróżniał obligacje stałokuponowe od zmiennokuponowych

a) stałokuponowe – to takie które wypłacają kupon (odsetki) stałe przez cały okres trwania obligacji (tutaj jesteśmy

najbardziej narażeni na wzrost inflacji)

b) zmiennokuponowe – są naszą tarczą przed inflacją (wypłacany jest WIBOR3M/Indeks inflacji + marża 1%). Czyli przykładowo

w momencie gdy mamy inflację na poziomie 3%. To otrzymujemy 3% +1% marży = czyli 4% przykładowo corocznie. Żeby nie mieszać.

Bardzo dużo będzie zależało od tego co ile wypłacany jest kupon i co ile jest ustalany (co kwartał/pół roku/rok)

Przykładowo w momencie deflacji (czyli ujemnej inflacji 2%). Popatrzmy na naszą obligację zmiennokuponową = otrzymujemy

kupon 0% +1% (0% z uwagi, że jest deflacja a nie dajemy ujemnych kuponów). A w rzeczywistości to zyskaliśmy 1% z obligacji. I dodatkowo 2% z deflacji. Dlaczego?

Przypuśćmy, że normalnie towar kosztuje 100 zł a gdy mamy deflację 2% to jego cena spada do 98 złotych.

Generalnie zapamiętaj sobie sprawę tak:

Stałokuponowe

inflacja wyższa niż kupon- jest zagrożeniem dla stałokuponowych obligacji (ceny przewyższą twój zysk z obligacji)

inflacja niższa niż kupon – pozwala ci realnie zyskiwać na obligacjach stałokuponowych (ceny będą niższe niż twój zysk z obligacji)

Zmiennokuponowe

inflacja wysoka – zyskujesz sporo bo otrzymujesz (inflacja + marża). Dodatkowo produkty są droższe o inflację (czyli wychodzisz na plus o marżę)

deflacja (ujemna inflacja)- zyskujesz tylko marżę. Dodatkowo produkty są tańsze o deflację (przy okazji zyskujesz na deflacji + marżę)

Profesjonalna odpowiedź, jak dla laika, to lubię 😉

Blog dodany do śledzonych 😉

Blog powstał w szczególności żeby wyjaśniać rzeczy zaawansowane prostym językiem. Tak żeby każdy mógł mieć sporą wiedzę z finansów 🙂 Zaglądaj jak najczęściej.