Jak zrozumieć rachunek finansowy: część druga

28 sierpnia 2017 • By Bartek StempelJak zrozumieć rachunek finansowy

Dzisiaj pokażę Wam jak zrozumieć rachunek finansowy. W artykule zaprezentuje informacje krok po kroku z bilansu płatniczego. Ten artykuł jest zdecydowanie ciekawszy w porównaniu do poprzedniego. Z uwagi na fakt, że zamieściłem w nim więcej praktycznych rzeczy. Sami się zdziwicie jakie ciekawe informacje prezentowane są przez NBP!

Jak zrozumieć rachunek finansowy: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Kluczowe wskaźniki Polska (rozwiń):

- Rachunek RP: bieżący i kapitałowy: część pierwsza, definicje

- Rachunek bieżący i kapitałowy: część druga, praktyczne przykłady

- Rachunek finansowy: część pierwsza, definicje

- Rachunek finansowy: część druga, praktyczne przykłady<—-jesteś tutaj

- Zadłużenie zagraniczne w bilansie płatniczym

- Podaż pieniądza M1, M2, M3, jakie obejmują wkłady?

- Wskaźniki koniunktury najważniejsze informacje dla inwestora.

- CLI Polska, kompendium wiedzy dla inwestora

- PMI Polska, kompendium wiedzy dla inwestora.

- Sprzedaż detaliczna, kompendium wiedzy dla inwestora.

- Produkcja budowlano-montażowa i ceny robót budowlano-montażowych, kompendium wiedzy dla inwestora.

- Produkcja ważniejszych wyrobów przemysłowych i rolnych, najważniejsze informacje dla inwestora.

- Bezrobocie w Polsce, w jaki sposób jest liczone i jego główne elementy.

- Bezrobocie BAEL, czym jest i czym się różni od standardowego bezrobocia.

- PPI (produkcja sprzedana przemysłu), jak wygląda wskaźnik w warunkach Polskich?

- Inflacja: kompendium wiedzy w jednym miejscu.

Kluczowe wskaźniki USA (rozwiń):

- Produktywność, jak jest liczona i ile aktualnie wynosi w USA?

- Bilans płatniczy USA, czyli jak wygląda eksport i import

- Beżowa Księga, czym jest i do czego może być potrzebna?

- PMI USA najważniejsze informacje dla inwestora.

- Indeks ufności konsumentów, gdzie znajdziemy dane, jakie pokrywa Państwa?

- Inflacja producencka w USA, jak liczymy, czym różni się od inflacji? Najpotrzebniejsze informacje dla inwestora.<— jesteś tutaj

- Inflacja: kompendium wiedzy w jednym miejscu.

- Bezrobocie w USA, jak nie utonąć w gąszczu informacji? Jak liczymy, skąd pobieramy dane?

- Non-farm payrolls, najważniejsze informacje dla inwestora.

- Ivey Index najważniejsze informacje dla inwestora.

- ISM index najważniejsze informacje dla inwestora.

- USA, zmiana zapasów ropy. Co obejmują i co warto wiedzieć?

- Indeks nastrojów konsumentów Uniwersytetu Michigan.

- Indeks cen nieruchomości w USA.

Kluczowe wskaźniki Europa (rozwiń):

- Wskaźnik sentymentu ekonomicznego w jaki sposób jest liczony i jego główne elementy.

- Wskaźnik pewności w przemyśle w jaki sposób jest liczony i jego główne elementy.

- Wskaźnik pewności w usługach w jaki sposób jest liczony i jego główne elementy.

- Wskaźnik pewności w budownictwie w jaki sposób jest liczony i jego główne elementy.

- Wskaźnik pewności w sprzedaży detalicznej jaki sposób jest liczony i jego główne elementy.

- Wskaźnik pewności konsumentów w jaki sposób jest liczony i jego główne elementy.

- Wskaźnik produktywności w Europie.

- Stopy procentowe w Europie, jakie wyróżniamy i dlaczego?

- Bezrobocie w jaki sposób jest liczone i jego główne elementy.

- Inflacja producencka w Europie, najpotrzebniejsze informacje dla inwestora.

- Inflacja: kompendium wiedzy w jednym miejscu.

- Indeks cen domów/nieruchomości w jaki sposób jest liczony i jego główne elementy.

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem trzech cykli edukacyjnych. Więcej na temat jego dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”: Struktura oszczędności Polaków: dlaczego tak mało oszczędności lokujemy na giełdzie?

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego: Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa a granice kreowania długów.

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

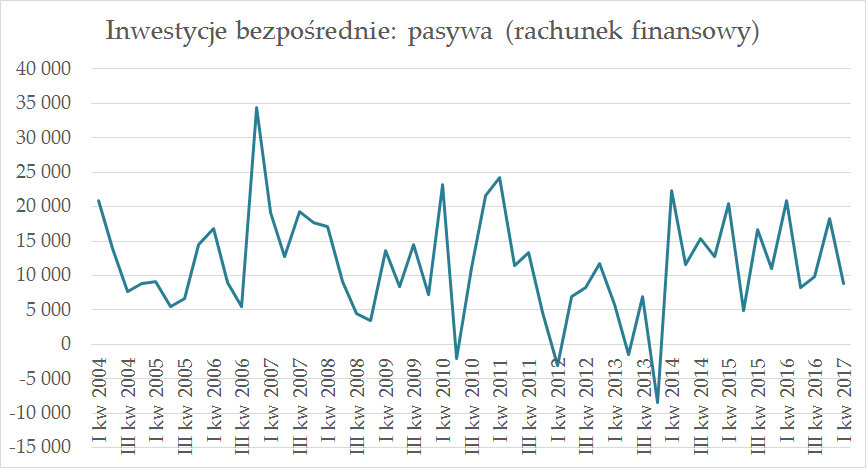

Jak zrozumieć rachunek finansowy: inwestycje bezpośrednie (pasywa)

Zaczynamy od pasywów rachunku finansowego. Czyli jakie/ile inwestycji dokonywali u nas nierezydenci. Najprościej mówiąc: kto zainwestował swój kapitał w RP.

Przyjrzymy się wykresom z poszczególnych rachunków. Na początek zerknijmy na wykres inwestycji bezpośrednich od 2004 roku:

Źródło: Opracowanie własne na podstawie danych NBP

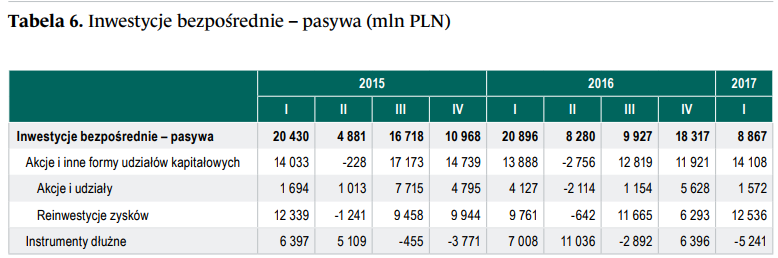

Teraz spójrzmy na dokładny podział inwestycji bezpośrednich (pasywa):

Źródło: NBP

Jak możemy zauważyć na powyżej grafice, w 1 kwartale 2017 roku spory wolumen z re-inwestycji zysków pozostał w Polsce. Dodatkowo możemy zauważyć spory odpływ kapitału na pozycji pokazujących instrumenty dłużne. Teraz przyjrzymy się ciekawostkom z raportu NBP za 1 kwartał 2017 r.:

Kapitał w formie akcji i innych udziałów kapitałowych napływał do Polski przede wszystkim z Luksemburga i Stanów Zjednoczonych.

Źródło: NBP

dodatkowo informacje o instrumentach dłużnych:

Nowe zobowiązania w formie instrumentów dłużnych rezydenci zaciągali przede wszystkim od inwestorów z Niemiec (głównie kredyty handlowe), Włoch, Szwajcarii i Austrii, natomiast spłacali zadłużenie względem podmiotów z Niderlandów, Belgii i Szwecji.

Źródło: NBP

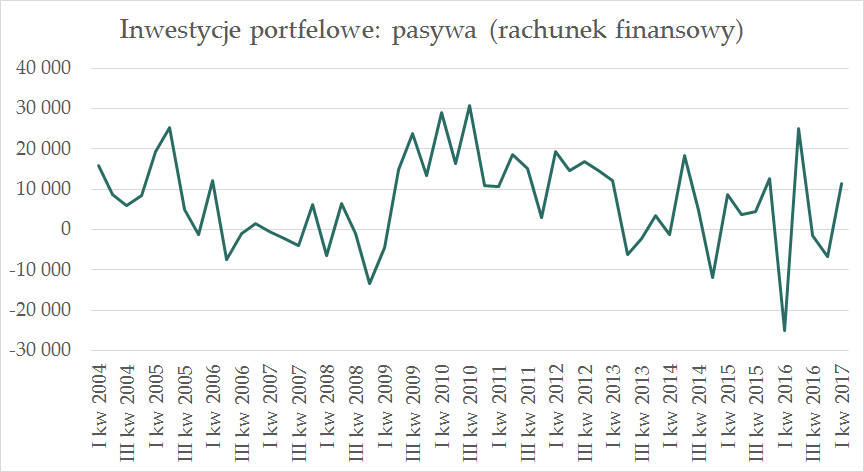

Jak zrozumieć rachunek finansowy: inwestycje portfelowe (pasywa)

Zerknijmy teraz jak wygląda kolejny rachunek w pasywach, czyli inwestycje portfelowe:

Źródło: Opracowanie własne na podstawie danych NBP

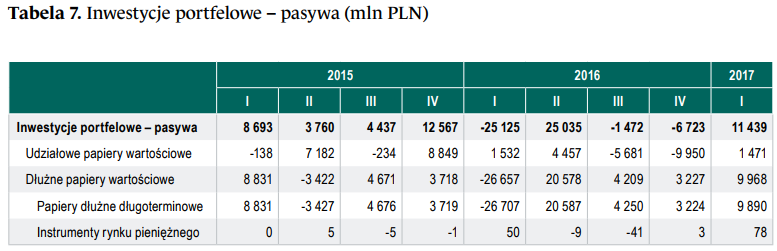

Tak wygląda podział inwestycji portfelowych (pasywa) w tabeli:

Źródło: NBP

Jak możemy zauważyć na powyższej tabeli spory wolumen przybył nam z tytułu inwestycji w papiery dłużne długoterminowe. Generalnie, większość z Was może sobie pomyśleć, że czytanie opracowań z NBP jest nudne. Jednakże jak się bardziej wgłębimy możemy znaleźć taką ciekawostkę o inwestycjach portfelowych (obligacjach):

O ile w styczniu i lutym 2017 r. miał miejsce relatywnie niewielki, wynoszący odpowiednio 1,3 mld PLN oraz 1,6 mld PLN napływ kapitału, to o saldzie całego kwartału zadecydował duży napływ inwestycji w marcu. Wyniósł on 8,5 mld PLN. Wśród czynników sprzyjających napływowi kapitału należy wymienić sygnały płynące ze strony Fed, dotyczące wolniejszej niż początkowo zakładano realizacji planu podwyżek stóp procentowych, rosnącą akceptację planów nowej administracji amerykańskiej w dziedzinie gospodarki oraz deklarowaną przez EBC kontynuację łagodnej polityki pieniężnej w 2017 r.

Źródło: NBP

I dodatkowo dowiemy się kto dokonał największych zakupów obligacji:

Według danych Krajowego Depozytu Papierów Wartościowych największymi nabywcami obligacji skarbowych nominowanych w złotych były banki centralne krajów Dalekiego Wschodu, fundusze inwestycyjne zarejestrowane w Hong Kongu, Luksemburgu, Irlandii i Stanach Zjednoczonych oraz japońskie fundusze emerytalne.

Źródło: NBP

Jednakże to nie wszystko. Dowiemy się również, kto kupował u nas papiery wartościowe:

W I kwartale 2017 r. zanotowano napływ kapitału inwestowanego przez nierezydentów w polskie papiery udziałowe. Wyniósł on 1,5 mld PLN. Największy wpływ na tę kwotę miał wynoszący 1,2 mld PLN napływ kapitału inwestowanego w akcje polskich spółek. Nierezydenci nabywali przede wszystkim akcje spółek sektora energetycznego i surowcowego. W omawianym okresie indeks WIG20.

Źródło: NBP

Jak sami mogliście zauważyć, kwartalne sprawozdania NBP z bilansu płatniczego przynoszą nam sporo wartościowych informacji.

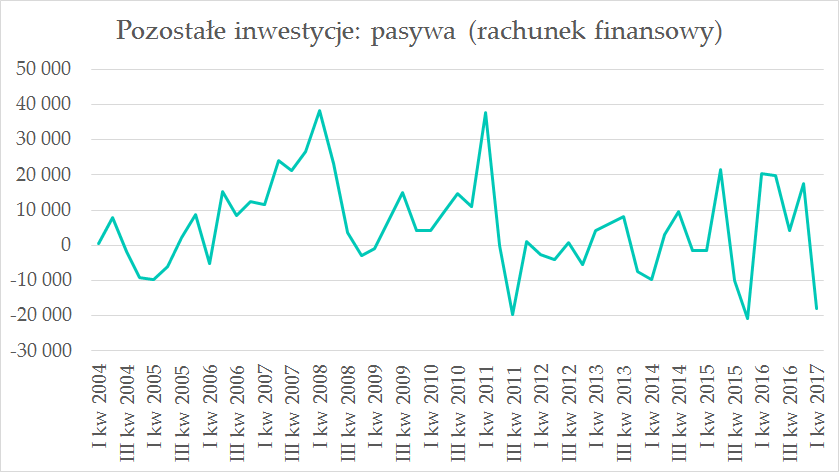

Jak zrozumieć rachunek finansowy: pozostałe inwestycje (pasywa)

Tak wygląda pozycja pozostałych inwestycji w pasywach:

Źródło: Opracowanie własne na podstawie danych NBP

A tutaj mamy dokładne wyszczególnienie, co znajduje się w pozycji pozostałych inwestycji:

Źródło: NBP

Na pierwszy rzut oka wpada nam pozycja NBP, czyli skąd wzięło się 20 miliardów odpływów? O tym znajdziemy informację poniżej:

Zobowiązania NBP z tytułu pozostałych inwestycji zmniejszyły się o 20,9 mld PLN, głównie w wyniku przeprowadzonych krótkoterminowych transakcji repo. Spadkowi temu towarzyszył również spadek oficjalnych aktywów rezerwowych z tytułu krótkoterminowych transakcji reverse repo. Przeprowadzane transakcje reverse repo i repo służyły bieżącemu zarządzaniu płynnością aktywów rezerwowych, a także zwiększeniu dochodowości rezerw.

Źródło: NBP

Jeżeli nie wiecie czym są transakcje repo i reverse repo to informacje znajdziecie w artykule o operacjach otwartego rynku (link na dole).

Teraz sprawdźmy skąd napłynął kapitał do monetarnych instytucji finansowych (banków). O tym poniżej:

W omawianym kwartale zwiększyły się zobowiązania sektora bankowego z tytułu przyjętych depozytów od nierezydentów głównie z takich krajów jak Francja (o 1,2 mld PLN), Dania (o 1,1 mld PLN), Wielka Brytania i Norwegia (po 0,7 mld PLN), Chiny (o 0,6 mld PLN, Włochy (o 0,5 mld PLN) oraz Luksemburg (o 0,4 mld PLN) i Austria (o 0,3 mld PLN). Jednocześnie swoje depozyty w polskich bankach zmniejszyli nierezydenci z Hiszpanii (o 0,7 mld PLN), Niemiec (po 0,6 mld PLN), Nowej Zelandii, Szwecji i Cypru (po 0,1 mld PLN).

Źródło: NBP

I na koniec informacja dlaczego odpłynął kapitał z sektora rządowego:

W I kwartale 2017 r. pozostałe zobowiązania sektora rządowego zmniejszyły się o 0,8 mld PLN. Był to przede wszystkim wynik spłaty otrzymanych kredytów od organizacji międzynarodowych w EUR i PLN.

Źródło: NBP

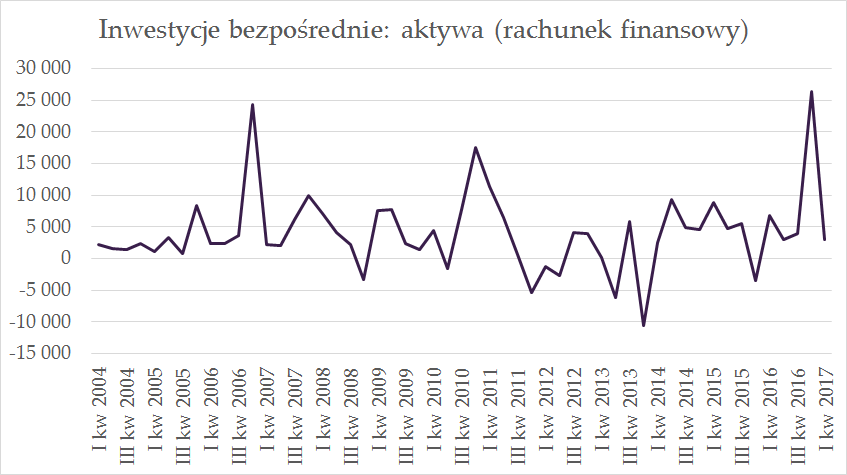

Jak zrozumieć rachunek finansowy: inwestycje bezpośrednie (aktywa)

Teraz przejdziemy na drugą stronę barykady. Powyżej zajmowaliśmy się pasywami a teraz przyjrzymy się jak wyglądają aktywa. Czyli ile (rezydenci) powiedzmy, że jest to Polski kapitał: inwestował za granicą u (nierezydentów). Poniżej grafika związana z inwestycjami bezpośrednimi:

Źródło: Opracowanie własne na podstawie danych NBP

I poniżej krótka informacja gdzie popłynął kapitał:

Wzrost aktywów inwestycji bezpośrednich dotyczył Niemiec, Włoch i Wielkiej Brytanii, natomiast zmniejszenie aktywów, wynikające z transakcji, odnotowano przede wszystkim w przypadku Francji.

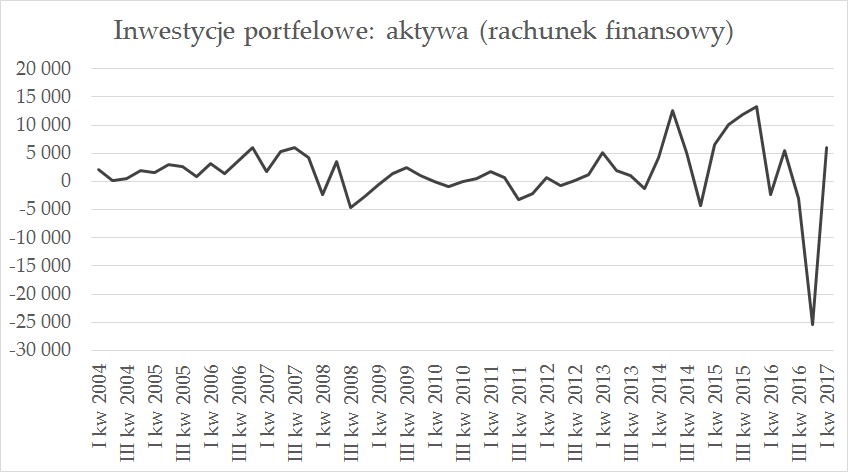

Jak zrozumieć rachunek finansowy: inwestycje portfelowe (aktywa)

Jak wyglądały inwestycje portfelowe? O tym na poniższym wykresie:

Źródło: Opracowanie własne na podstawie danych NBP

Właśnie w tym segmencie otrzymamy bardzo ciekawą informację, czyli gdzie dokonywały OFE i fundusze inwestycyjne zakupów? O tym poniżej:

Otwarte fundusze emerytalne zakupiły zagraniczne papiery udziałowe o łącznej wartości 0,9 mld PLN. Były to przede wszystkim akcje wyemitowane we Włoszech (0,5 mld PLN), we Francji (0,2 mld PLN) i w Niemczech (0,1 mld PLN). Jednocześnie sprzedawano akcje spółek tureckich (-0,2 mld PLN) i austriackich (-0,1 mld PLN). Polskie fundusze emerytalne powiększyły również portfel zagranicznych papierów dłużnych (0,4 mld PLN). Były to głównie obligacje wyemitowane przez organizacje międzynarodowe.

Źródło: NBP

W sprawozdaniu znadziecie jeszcze więcej ciekawostek.

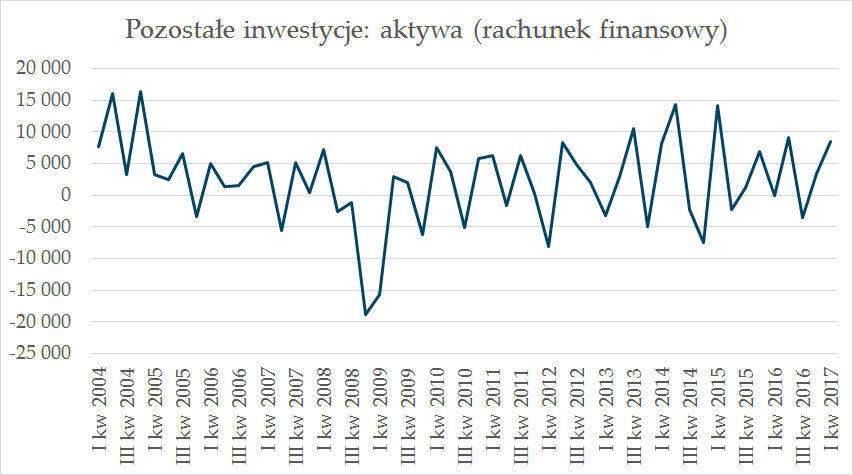

Jak zrozumieć rachunek finansowy: pozostałe inwestycje (aktywa)

Jak wyglądały pozostałe inwestycje? O tym na poniższym wykresie:

Źródło: Opracowanie własne na podstawie danych NBP

Teraz przyjrzyjmy się skąd wpłynęło 8 miliardów w pozostałych inwestycjach. O tym poniżej:

W I kwartale 2017 r. pozostałe inwestycje polskich przedsiębiorstw zwiększyły się o 8,0 mld PLN. Zdecydowanie na wzrost salda tej pozycji wpłynęła wartość udzielonych nierezydentom kredytów handlowych przez przedsiębiorstwa niefinansowe.

Źródło: NBP

Jak zrozumieć rachunek finansowy: pochodne instrumenty finansowe

Zgodnie ze strukturą przygotowaną przez NBP, zerknijmy na kolejną cześć rachunku finansowego. Czyli jak wyglądają pochodne instrumenty po stronie pasywów i aktywów (czyli nasze saldo):

Źródło: Opracowanie własne na podstawie danych NBP

W przypadku pochodnych instrumentów finansowych znajdziemy bardzo dużo ciekawostek. Spójrzmy na pierwszą z nich. Czyli jakie instrumenty pochodne dominowały w paczce:

Wśród instrumentów pochodnych największy udział (67,2%), mierzony wartością nominalną otwartych przez polskie podmioty pozycji, miały instrumenty pochodne stóp procentowych, przede wszystkim FRA oraz IRS. Instrumenty te używane były głównie przez banki dla zabezpieczania aktywów i pasywów przed ryzykiem stóp procentowych. W strukturze geograficznej nierezydentów, z którymi zawierane były transakcje, dominowały podmioty z Wielkiej Brytanii (74,6% wartości nominalnej instrumentów stóp procentowych).

Źródło: NBP

Okej, dowiedzieliśmy się jak zabezpieczają się podmioty w kraju, w szczególności, że większość tych instrumentów pozwala im zabezpieczać się przed ryzykiem stopy procentowej. Popatrzmy teraz co zawiera się w pozostałych kilkudziesięciu procentach:

Pod względem wartości nominalnej otwartych pozycji następną istotną kategorią (30,1%) były walutowe instrumenty pochodne tj. swapy walutowe, dwuwalutowe swapy stóp procentowych oraz pozostałe instrumenty walutowe. Głównymi parami walutowymi, na które opiewały zawarte kontrakty były pary: EUR/PLN, USD/PLN i CHF/PLN. Swapy walutowe są instrumentami o krótkim terminie, co w konsekwencji generuje duże obroty na tego rodzaju instrumentach. Najczęściej zawierano transakcje z partnerami w Wielkiej Brytanii (34,6% wartości nominalnej instrumentów walutowych). Następną istotną lokalizacją była Francja z udziałem 22,9%.

Źródło: NBP

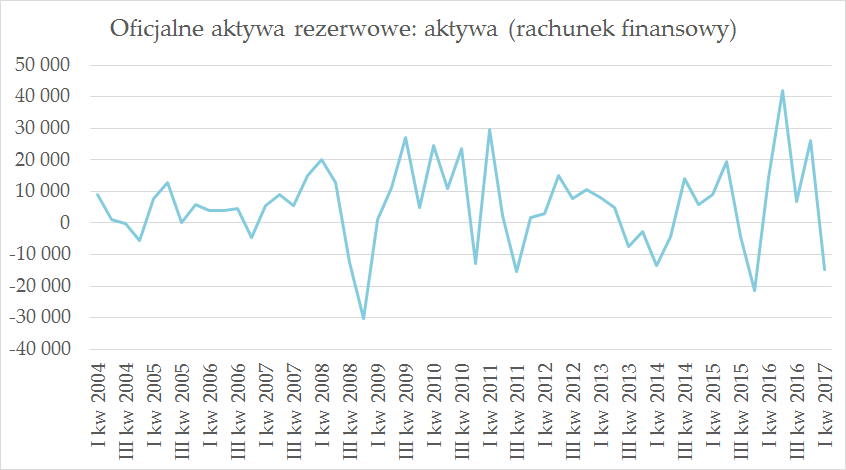

Jak zrozumieć rachunek finansowy: oficjalne aktywa rezerwowe

I na koniec informacja o tym jak prezentowały się oficjalne aktywa rezerwowe. Poniżej wykres:

Źródło: Opracowanie własne na podstawie danych NBP

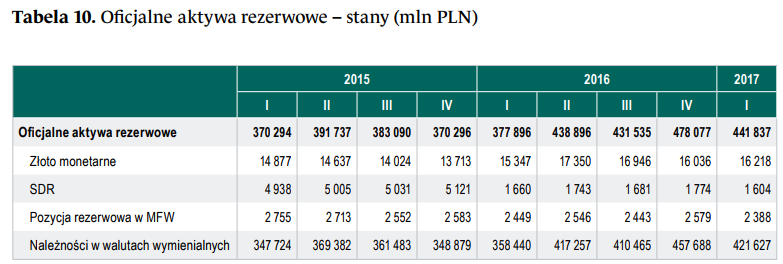

NBP przygotował bardzo fajną grafikę z podziałem oficjalnych aktywów rezerwowych:

Źródło: NBP

I małe podsumowanie spadku aktywów:

Ujemne różnice kursowe zmniejszyły wartość aktywów rezerwowych o 21,3 mld PLN, a zmiany wyceny papierów wartościowych zmniejszyły ich wartość o 0,2 mld PLN. Natomiast w wyniku transakcji własnych NBP (reverse repo) oraz transakcji zrealizowanych na zlecenie klientów NBP – głównie Komisji Europejskiej i Ministerstwa Finansów – saldo oficjalnych aktywów rezerwowych zmniejszyło się o 14,7 mld PLN.

Źródło: NBP

Jak zrozumieć rachunek finansowy: przydatne art.

Jeżeli chcesz dowiedzieć się więcej o tematyce pośrednio związanej z tym wpisem: rozwiń listę poniżej

- Operacje otwartego rynku w teorii i rzeczywistości

- Podstawy makroekonomii w codziennym życiu

- Bilans Płatniczy – nowe standardy statystyczne

- Statystyka bilansu płatniczego Uwagi metodyczne

- Bilans Płatniczy Rzeczypospolitej Polskiej za III kwartał 2016 r.

- Bilans Płatniczy Rzeczypospolitej Polskiej za I kwartał 2017 r.

- Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa

- Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra!

- Stopy procentowe na co dzień: referencyjna, depozytowa, lombardowa, redyskontowa

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Co powoduje inflację? Analiza podaży pieniądza, cen ropy i rentowności obligacji

- Uwaga nadciąga inflacja i koniec świata: analiza koszyka inflacyjnego w Polsce

- Polityka fiskalna w Polsce, co każdy powinien wiedzieć?

- Polityka pieniężna w Polsce i jej instrumenty rynkowe

- Narodowy Bank Polski: strażnik stabilnego poziomu cen

Jak zrozumieć rachunek finansowy: podsumowanie

Uff.. Mam nadzieję, że udało się Wam dotrwać do końca. Jak sami mogliście zauważyć, rachunek finansowy jest ogromny. Posiada mnóstwo ciekawych informacji, które mogą nam pomóc na naszej drodze inwestorskiej zrozumieć dlaczego. W szczególności, gdzie popłynął kapitał, skąd do nas przybył. Moim zdaniem jest to świetne i rzetelne źródło informacji o którym warto pisać i rozmawiać.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

Jakie skarby można znaleźć na blogach specjalistycznych – najlepszą wartość. Właśnie próbuję zrobić dla kogoś zadanie z finansów międzynarodowych i te Twoje wyjaśnienia jako jedyne wyszperane w Internecie pomagają mi w zrozumieniu bilansu płatniczego. Pozdrawiam:)

Dziękuje za miłe słowa 🙂