Nadzór makro-ostrożnościowy: co z tymi bankami?

9 maja 2017 • By Bartek StempelNadzór makro-ostrożnościowy: banki mogą wszystko?

Przeważnie wydaje się, że nadzór nad bankami posiada tylko KNF. Jednakże bardzo rzadko słyszy się o tym jak wygląda nadzór makro-ostrożnościowy. Co to w ogóle jest? Przez kogo jest kierowany i czy może wydawać wiążące decyzje.

Czyli mogłoby się wydawać, że banki mogą wszystko. Jak to jest opisywane na wielu stronach internetowych. O tym, że pieniądze mogą być tworzone w nieskończoność, ile tylko bank zapragnie. A w rzeczywistości nie do końca tak jest. Istnieją instytucje, które mogą skutecznie obniżyć możliwości kreacji pieniądza przez banki np. RPP. A jakie ma zadanie Komitet Stabilności Finansowej, który odpowiada za nadzór makro-ostrożnościowy? Czy może zmniejszyć lub zwiększyć akcję kredytową swoimi działaniami? Jakie w ogóle ma kompetencje? O tym dowiecie się z dzisiejszego wpisu.

Nadzór makro-ostrożnościowy: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Polityka Pieniężna i Fiskalna

-

- Nadzór makro-ostrożnościowy: co z tymi bankami?<— jesteś tutaj

Inflacja w Polsce

Inflacja w USA

Inflacja w Europie

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem trzech cykli edukacyjnych. Więcej na temat jego dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”: Struktura oszczędności Polaków: dlaczego tak mało oszczędności lokujemy na giełdzie?

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego: Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa a granice kreowania długów.

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Nadzór makro-ostrożnościowy: skład KSF

Skład komitetu stabilności finansowej jest dosyć różnorodny. Bo jego przedstawicielami są osoby z najwyższych stanowisk z danego obszaru, czyli:

1) Minister Finansów;

2) Prezes Narodowego Banku Polskiego;

3) Przewodniczący Komisji Nadzoru Finansowego;

4) Prezes Zarządu Bankowego Funduszu Gwarancyjnego

Jak sami mogliście się domyśleć, są to organy sprawujące całościową władzę nad systemem bankowym. Od legislacyjnej, czyli: MF, NBP: poprzez swój organ RPP, sprawuje władzę nad stopami procentowymi, KNF: nakłada kary na banki, BFG: zajmuje się bezpieczeństwem depozytów bankowych. Czyli taki cały pakiet bankowy. Z pewnością został on przygotowany nie bez przyczyny. Zważając na fakt, że wszystkie jednostki posiadają bardzo mocno rozbudowane działy analityczne dla sektora bankowego.

Nadzór makro-ostrożnościowy: zadania

Same zadania komitetu nie są wiążące, mają tylko charakter doradczy i opiniotwórczy. Jednakże w kolejnym akapicie przedstawię Wam kilka ciekawostek, które świadczą o tym, że ich opinia jest brana pod uwagę.

Popatrzmy teraz na kilka artykułów z ustawy dotyczących zadań komitetu:

Art. 5. Do zadań Komitetu w zakresie nadzoru makroostrożnościowego należy:

1) stosowanie instrumentów makroostrożnościowych, w tym przedstawianie stanowisk, oraz wydawanie rekomendacji;

2) identyfikowanie instytucji finansowych stwarzających istotne ryzyko dla systemu finansowego;

3) współpraca z Europejską Radą do spraw Ryzyka Systemowego, innymi organami Unii Europejskiej, organami nadzoru makroostrożnościowego z państw członkowskich lub państw trzecich, a także instytucjami międzynarodowymi;

4) zapewnienie właściwego obiegu informacji pomiędzy członkami Komitetu służących realizacji jego zadań;

Źródło: Ustawa o nadzorze makro-ostrożnościowym

Tak jak wspomniałem powyżej, każdy z członków komitetu pochodzi z różnych instytucji i dlatego posiada różne kompetencje. Dlatego warto zerknąć na artykuł 6 ustawy o nadzorze makroostrożnościowym nad systemem finansowym i zarządzaniu kryzysowym w systemie finansowym z dnia 5 sierpnia 2015 r. Poniżej pogrubiłem najważniejsze informacje:

Art. 6. 1. Do zadań Komitetu w zakresie zarządzania kryzysowego należy:

1) opracowywanie i przyjmowanie procedur współdziałania na wypadek wystąpienia bezpośredniego zagrożenia dla stabilności systemu finansowego;

2) koordynowanie działań członków Komitetu w przypadku bezpośredniego zagrożenia dla stabilności systemu finansowego lub zidentyfikowania instytucji finansowej, której obecna lub prognozowana sytuacja finansowa może stanowić zagrożenie dla dalszego funkcjonowania tej instytucji;

3) zapewnienie właściwego obiegu informacji pomiędzy członkami Komitetu służących realizacji jego zadań.

W przypadku, o którym mowa w ust. 1 pkt 2, Komitetowi przedstawiają opinię:

1) Prezes Narodowego Banku Polskiego – w zakresie płynności sektora bankowego, w odniesieniu do instytucji finansowej, o której mowa w ust. 1 pkt 2;

2) Przewodniczący Komisji Nadzoru Finansowego – w zakresie wypłacalności instytucji finansowej, o której mowa w ust. 1 pkt 2;

3) Minister Finansów – w zakresie możliwości wsparcia instytucji finansowej, o której mowa w ust. 1 pkt 2, ze środków publicznych;

4) Prezes Zarządu Bankowego Funduszu Gwarancyjnego – w zakresie możliwych wypłat środków gwarantowanych oraz możliwości wsparcia instytucji finansowej, o której mowa w ust. 1 pkt 2, ze środków Bankowego Funduszu Gwarancyjnego

Źródło: Ustawa o nadzorze makro-ostrożnościowym

Możliwe jest, że ostatnie problemy w systemie finansowym doprowadziły do tego, że cztery najważniejsze instytucje zajmujące się sektorem bankowym muszą współpracować wzajemnie. Tak żeby móc kompleksowo sprawować nadzór makro-ostrożnościowy.

Nadzór makro-ostrożnościowy: bufor zabezpieczający

W mocnym skrócie można napisać, że bufor zabezpieczający jest ilością kapitału jaki musi trzymać bank, żeby prowadził normalnie swoją działalność. Moim zdaniem jest to swojego rodzaju bezpiecznik, który w momencie awarii się wyłącza. A bank nie traci swojej stabilności finansowej. Celowo parafrazuje niektóre elementy ustawy, tak żebyśmy mogli zrozumieć „co poeta miał na myśli”.

Dodatkowo żeby dobrze zrozumieć czym dokładnie jest bufor zabezpieczający będziemy musieli zapoznać się z co najmniej jednym współczynnikiem. Dokładnie to współczynnikiem kapitału podstawowego Tier I. (krótko mogę napisać, że jest to kapitał banku, który pozwala mu na normalne funkcjonowanie) Jednakże w tym wpisie nie zajmiemy się tym. Chciałbym żebyście wiedzieli, że coś takiego istnieje.

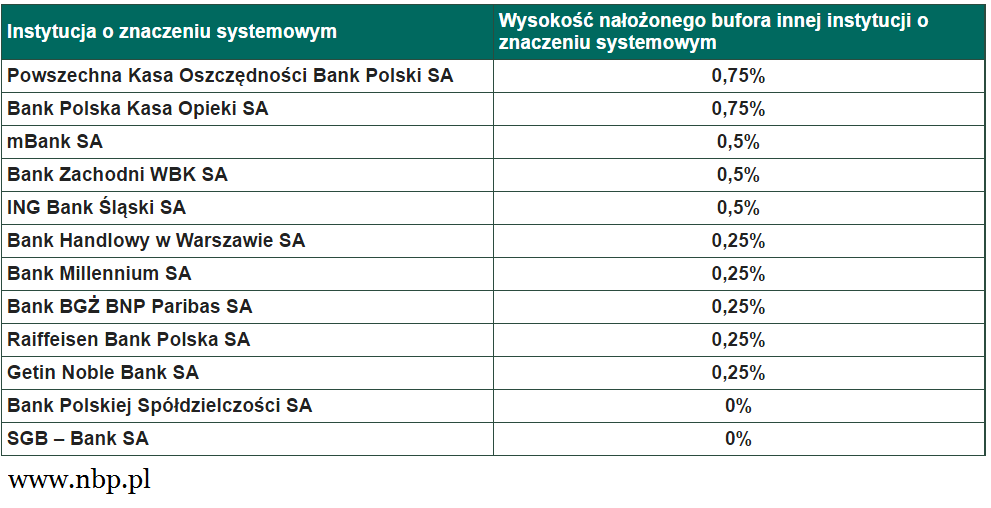

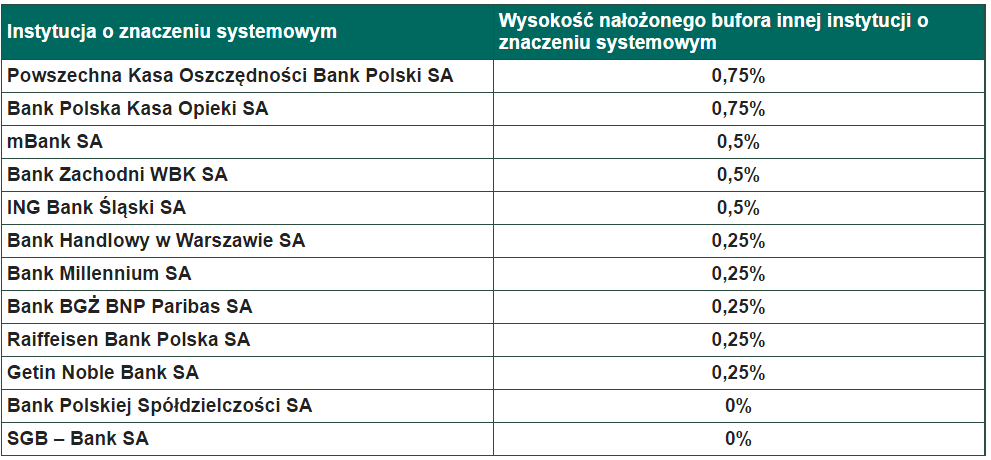

A teraz zerknijmy na informację i tabelę opisujące bufor zabezpieczający:

Komisja Nadzoru Finansowego, po zasięgnięciu opinii Komitetu Stabilności Finansowej, zidentyfikowała następujące inne instytucje o znaczeniu systemowym i nałożyła na nie odpowiednie bufory innej instytucji o znaczeniu systemowym:

Źródło: NBP

A tak wyglądają aktywa pierwszych 5 banków z listy powyżej:

Źródło: skaner fundamentalny, więcej informacji na temat powyższej grafiki jak i narzędzia do analizy fundamentalnej znajdziecie tutaj.

I na koniec warto wspomnieć, że wcielanie w życie bufora zabezpieczającego będzie trwało kilka lat. Poniżej zamieszczam grafikę z dodatkowymi informacjami:

Źródło: NBP

Nadzór makro-ostrożnościowy: bufor antycykliczny

Mogłoby się wydawać, że wpływ na akcję kredytową w Polsce ma tylko RPP. Jednakże istnieje jeszcze taki instrument jak bufor antycykliczny. Aktualnie jest on w stanie uśpienia z uwagi na fakt, że jego wysokość wynosi 0%. Warto teraz zerknąć do definicji przedstawionej przez NBP, czym w ogóle jest bufor antycykliczy:

Bufor antycykliczny jest instrumentem makroostrożnościowym, który ma na celu złagodzenie cyklicznych wahań poziomu kredytu w gospodarce i ich konsekwencji.

Źródło: NBP

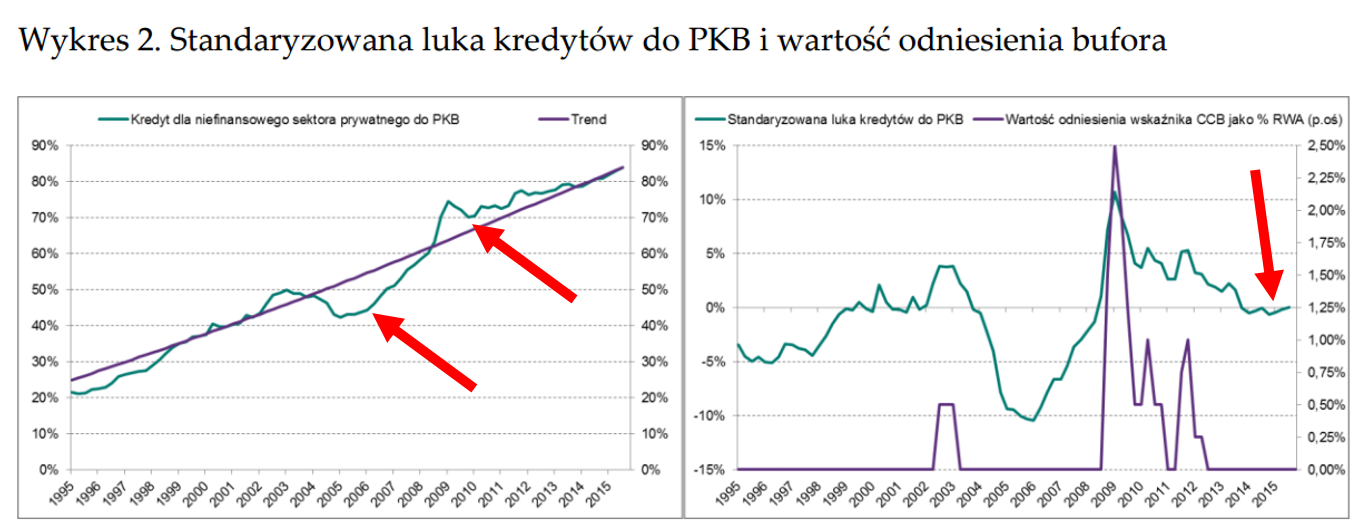

Jak on działa w praktyce? Póki co ciężko stwierdzić, bo obowiązuje on dopiero od 1 stycznia 2016 roku. Z poniższej grafiki możemy wyczytać kilka ciekawych informacji na temat bufora:

Źródło: NBP

Na koniec jeszcze dodam jedną grafikę NBP z kilkoma strzałkami, które zamieściłem. Zaczynając od lewego obrazka, obrazuje on linię trendu i procent kredytu dla niefinansowego sektora prywatnego w relacji do PKB. Wydaje mi się, że ten wskaźnik pokazuje nam odchylenie standardowe od linii trendu (nazwana jest standardową luką kredytów). Gdzie na tej podstawie wyznaczana jest wysokość bufora antycyklicznego. Chętnym pozostawiam link na samym dole. Na obrazku zaznaczyłem Wam dwie sytuacje:

- przed kryzysem w 2008 roku

- po kryzysie z 2008 roku

Na obrazku po prawej stronie, zaznaczyłem Wam moment gdzie aktualnie się znajdujemy.

Źródło: NBP

Nadzór makro-ostrożnościowy: równowaga polskiej gospodarki

Komitet prezentuje też spory raport o stanie równowagi polskiej gospodarki. Niestety w naszym przypadku nie będę go omawiał. Osobiście przejrzałem zawartość tego sprawozdania i mogę powiedzieć, że jest bardzo ciekawe. Chętnym pozostawiam link na samym dole. I grafikę poniżej ze spisem treści:

Źródło: NBP

Nadzór makro-ostrożnościowy: czego nie wiemy o systemie bankowym

Po kryzysie w 2008 roku do teraz zostało wprowadzonych sporo regulacji bankowych, zaciskających im pasa. Przykładowo ostatnio jeden z czytelników podesłał mi bardzo ciekawy link o regulacjach bankowych tzw. Basel III stworzonych przez Bazylejski Komitet Nadzoru Bankowego. Ten temat jest bardzo obszerny, więc możliwe jest, że poruszymy jego zagadnienia w kolejnych artykułach. Tak żebyśmy mogli zrozumieć podstawy związane z nadzorem bankowym co wiąże się mocno z nadzorem makro-ostrożnościowym.

Nadzór makro-ostrożnościowy: Artykuły, które pomogą Ci zrozumieć wpis:

- Wskaźniki cyklu kredytowego oraz kalibracja antycyklicznego bufora kapitałowego w Polsce

- Nadzór makroostrożnościowy w Polsce

- Raport o stanie równowagi polskiej gospodarki

- Narodowy Bank Polski: strażnik stabilnego poziomu cen

- Rada Polityki Pieniężnej, jakie pełni funkcje? Co warto wiedzieć?

- Jak działa Bankowy Fundusz Gwarancyjny, co z moimi pieniędzmi?

Nadzór makro-ostrożnościowy: podsumowanie

Mam nadzieję, że nie zanudzałem zbytnio. Sam temat obejmujący nadzór makr-ostrożnościowy jest bardzo ciekawy a co za tym idzie bardzo rozległy. Bardzo dużą częścią makro-ekonomi jest system bankowy, który ostatnio dał o sobie znać w dosyć nieprzyjemny sposób. Jednakże ustawodawca na poziomie krajowym i europejskim wprowadził dodatkowe bezpieczniki, które ukróciły bankom swobodę. Miejmy nadzieję, że w przyszłości bezpieczniki zadziałają w odpowiedni sposób.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}