Narodowy Bank Polski: strażnik stabilnego poziomu cen

13 lutego 2017 • By Bartek StempelNarodowy Bank Polski

Będąc w temacie finansów, giełdy, ekonomi nie mógłbym zapomnieć o przedstawieniu banku banków. Czyli napiszę Wam dzisiaj między innymi o tym, jak funkcjonuje Narodowy Bank Polski oraz jak ostatnio kształtowała się inflacja w Polsce. Tak naprawdę słyszymy o NBP tylko w momencie gdy musielibyśmy wymienić potargany banknot na nowy w wyznaczonych miejscach przez Narodowy Bank Polski.

W dzisiejszym wpisie przedstawię Wam podstawowe cele, które spełnia NBP. Zajmiemy się między innymi, tematami jak wyglądają:

- podstawowe funkcje NBP

- dodatkowe funkcje NBP

- sprawozdanie finansowe NBP

- NBP a władze Państwowe

- ciekawostki

Narodowy Bank Polski: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Polityka Pieniężna i Fiskalna

-

- Narodowy Bank Polski: strażnik stabilnego poziomu cen<— jesteś tutaj

Inflacja w Polsce

Inflacja w USA

Inflacja w Europie

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Więcej na temat jego doświadczenia jako analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego ale i dla Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

Narodowy Bank Polski: utrzymanie stabilnego poziomu cen

Zgodnie z ustawą o Narodowym Banku Polskim, artykuł trzeci przedstawia nam podstawowy cel działalności NBP:

Art. 3. 1. Podstawowym celem działalności NBP jest utrzymanie stabilnego poziomu cen, przy jednoczesnym wspieraniu polityki gospodarczej Rządu, o ile nie ogranicza to podstawowego celu NBP.

Czyli jak wynika z wyżej wymienionego artykułu, NBP koncentruje się na utrzymaniu stabilnego poziomu cen. Na stronie NBP można znaleźć informację jak wysoka ma być inflacja. Mianowicie wysokość tego celu inflacyjnego to: 2,5 % z możliwością odchylenia plus minus 1 % w górę lub w dół (do 3,5% lub 1,5%) mierzonych wskaźnikiem CPI, czyli wskaźnikiem inflacji konsumentów. Wskaźnik ten publikowany jest przez GUS. O tym wskaźniku będę Wam jeszcze szczegółowo pisał.

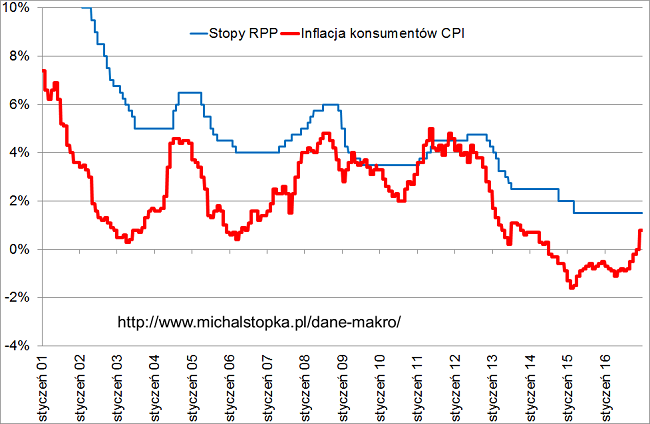

Narodowy Bank Polski: historyczny i obecny poziom inflacji

Poniżej wrzuciłem Wam wykres zaczerpnięty od Michała, jak wyglądają najnowsze dane o inflacji (dane za styczeń 2017 z 13 lutego 2017). Na wykresie Michała jest też historyczny i obecny poziom stóp procentowych RPP:

Jak widać powyżej, ostatnio inflacja mocno odbiła do góry. Dane CPI za styczeń wyszły dzisiaj na poziomie + 1,8% r/r Cały czas jest to poniżej celu w wysokości + 2,5 %. Niemniej jednak inflacja jest już w celu bo dolne ograniczenie to + 1,5% inflacji w skali roku. Pytanie co będzie dalej z inflacją. Macie może jakieś typy?

Narodowy Bank Polski: arsenał NBP

W jaki sposób NBP może utrzymać stabilny poziom cen? Jakie posiada instrumenty w swoim arsenale?:

- regulacja stóp procentowych (pisałem o różnych stopach procentowych: lombardowej, depozytowej, redyskonta weksli dokładnie w tym artykule)

- operacje otwartego rynku

- operacje kredytowo-depozytowe

- ustalenie stopy rezerwy obowiązkowej

O powyższych instrumentach będę więcej pisał przy okazji wpisu o Radzie Polityki Pieniężnej.

Warto wspomnieć, że wyżej wymienione instrumenty dostępne w NBP nie są cudownym środkiem na „gaszenie” wszystkich pożarów występujących w gospodarce. Bardzo dobrze zostało to ujęte przez bank tym wpisem:

Aby nasze decyzje przyniosły skutek, muszą przełożyć się na działania konsumentów i firm. Gdy podniesiemy poziom stóp procentowych, a konsumenci i firmy zignorują ten sygnał i nadal szeroko będą korzystać z kredytów, niewiele się zmieni.

Źródło: NBP

Dlatego bardzo bardzo ważna jest edukacja nas wszystkich. Bez tego nie będziemy w stanie dobrze funkcjonować na poziomie bank centralny – gospodarka (My). Bo w momencie gdy usłyszymy, że zostały podwyższone stopy procentowe wzruszymy ramionami. Mając kredyt hipoteczny w swoim portfelu, będzie oznaczało to, że coś jest nie tak (kto wzrusza ramionami w momencie gdy ma płacić wyższą ratę?). Po prostu jak będziemy mieli większą wiedzę, nie damy się w przyszłości naciągnąć na „kredyt ze stałą ratą” i tym podobne hasła. Bo czegoś takiego w Polsce po prostu nie ma. Ostatnio byłem na weselu i ktoś powiedział, że ma kredyt hipoteczny ze stałym oprocentowaniem (!) Będziemy świadomi i odpowiedzialni za swoje decyzje jako całe społeczeństwo. Można opisać zdecydowanie więcej sytuacji związanych z wpływem decyzji NBP poprzez zastosowanie instrumentów polityki pieniężnej a naszym codziennym życiem.

Narodowy Bank Polski: dodatkowe funkcje

Artykuł 3 pkt.2 ustawy o NBP przedstawia nam kolejne bardzo ważne zadania NBP, między innymi:

1) organizowanie rozliczeń pieniężnych;

2) prowadzenie gospodarki rezerwami dewizowymi;

3) prowadzenie działalności dewizowej w granicach określonych ustawami;

4) prowadzenie bankowej obsługi budżetu państwa;

5) regulowanie płynności banków oraz ich refinansowanie;

6) kształtowanie warunków niezbędnych dla rozwoju systemu bankowego;

6a)1) działanie na rzecz stabilności krajowego systemu finansowego

7) opracowywanie statystyki pieniężnej i bankowej, bilansu płatniczego oraz międzynarodowej pozycji inwestycyjnej;

Źródło: ustawa o NBP

Osobiście bardzo często korzystam z opracowań statystyki pieniężnej i bankowej tworzonej przez NBP. Na swojej stronie posiadają bardzo dużo ciekawych danych, które bardzo mocno przydają się w późniejszej analizie.

Narodowy Bank Polski: sprawozdanie finansowe

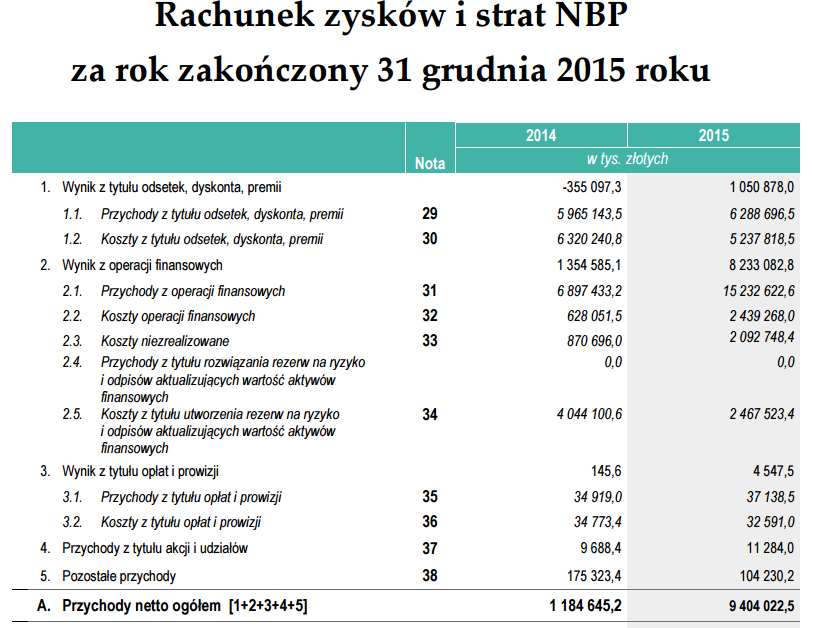

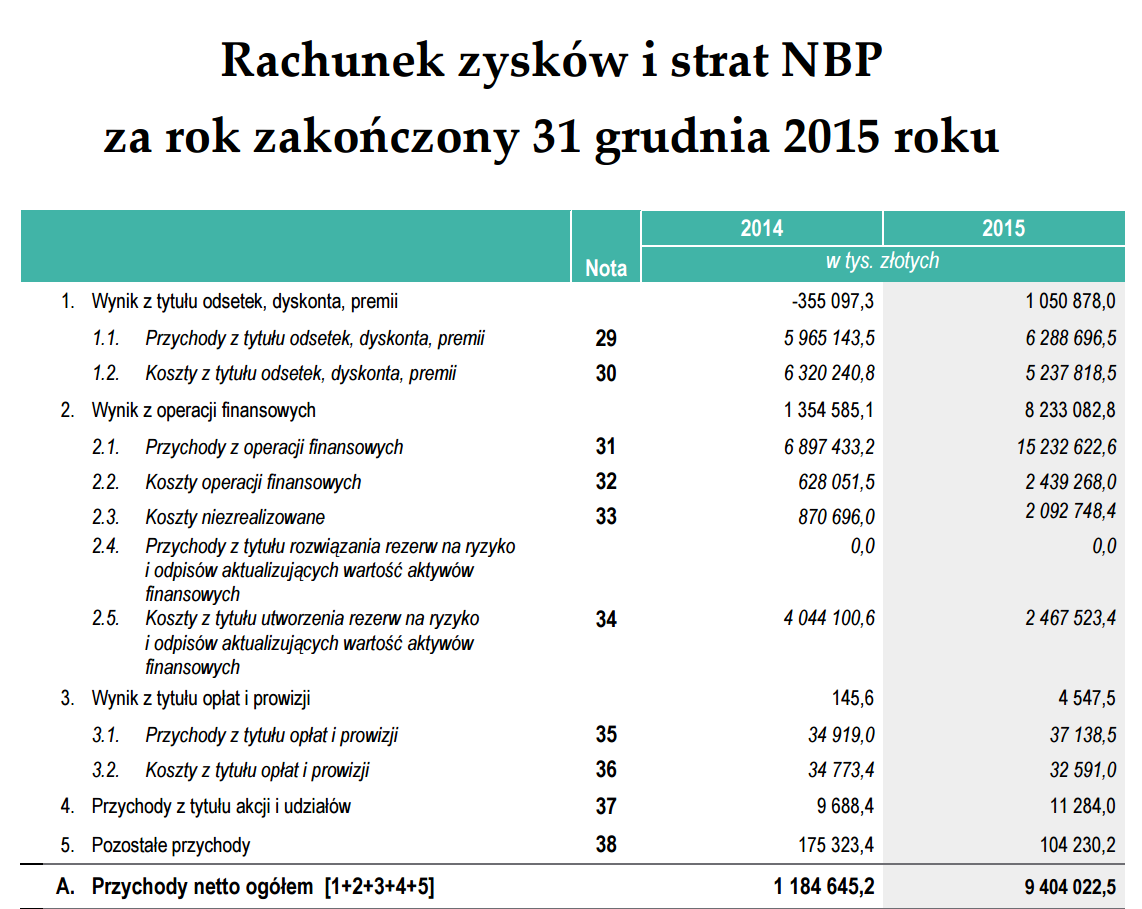

Każdy bank musi przygotowywać sprawozdania finansowe ze swojej działalności. A Narodowy Bank Polski to też bank. Michał bardzo szeroko pisał o sprawozdaniach w swoim wpisie: o tym dlaczego kursy na giełdzie zmieniają się. I w tym wypadku również nie ma wyjątku. NBP przygotowuje swoje sprawozdanie finansowe co roku do publicznego wglądu. I każdy z nas może śmiało przyglądnąć się zawartości takiego sprawozdania.

Poniżej wklejam Wam grafikę rachunku zysków i strat NBP za zakończony rok 2015:

Źródło: sprawozdanie finansowe NBP 2015 r.

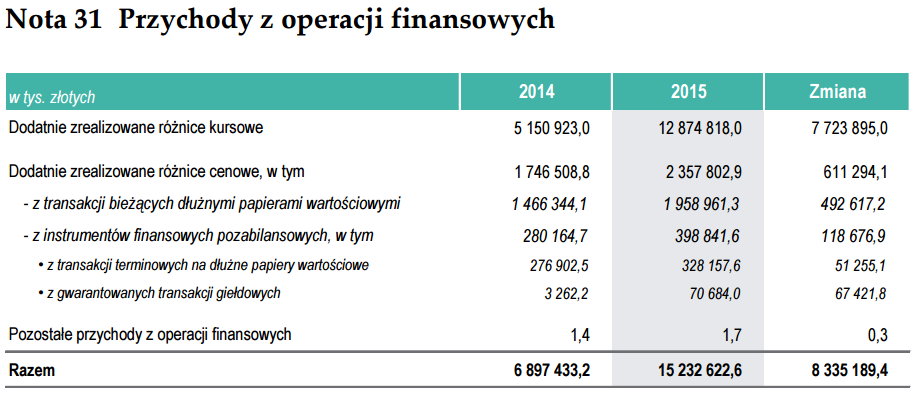

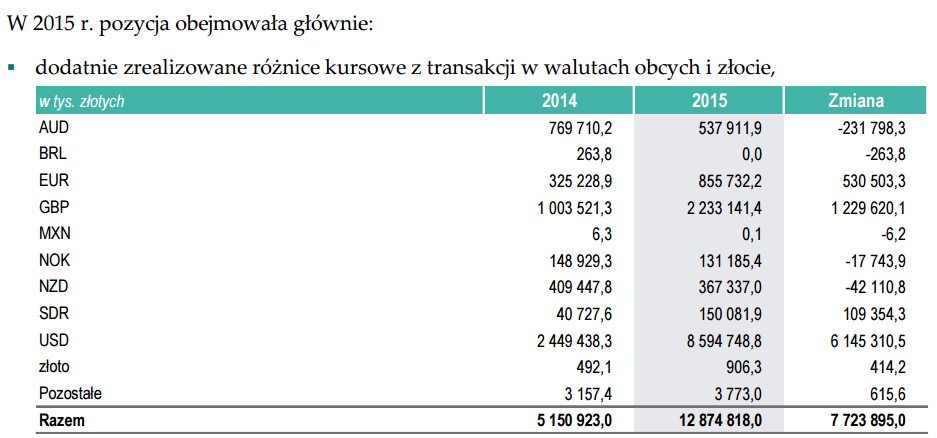

Spójrzcie na wynik banku w 2015 r., w porównaniu do 2014 r. Bank osiągnął spory zysk, ponad 8 miliardów złotych więcej niż w 2014 r. Teraz powstaje pytanie skąd wziął się taki spory zysk? Odpowiedź znajdziemy w nocie nr. 31. Przyjrzymy się jej trochę bliżej:

Źródło: sprawozdanie finansowe NBP 2015 r.

Na grafice powyżej znajdujemy częściową odpowiedź. Wiemy, że zdecydowanie większy zysk wynikał z dodatnich zrealizowanych różnic kursowych. Jednakże warto by było się zastanowić z jakich walut? Przejdźmy do kolejnej grafiki. W tej grafice poniżej znajdujemy odpowiedź: dodatnie zrealizowane różnice kursowe wynikały z transakcji na dolarze. NBP zyskał ponad 8,5 miliarda złotych. Porównując wynik do roku 2014, jest on całkiem znaczny.

Źródło: sprawozdanie finansowe NBP 2015 r.

Tym przykładem chciałem Wam pokazać po raz kolejny, że warto czytać sprawozdania finansowe. Możemy znaleźć w nich bardzo ciekawe informacje, dające do myślenia na przyszłość. Przykładowo w swoim ostatnim wpisie o obligacjach korporacyjnych również pisałem o sprawozdaniu finansowym spółki Kruk S.A.

Narodowy Bank Polski a władze Państwowe

Bardzo często ludzie wydają opinie, że NBP jest kontrolowany przez Radę Ministrów. Szukając odpowiedzi w ustawie nie znalazłem bezpośredniej wskazówki o tym mówiącej. Bardziej skłaniałbym się ku temu, że NBP jest organem opiniotwórczym w stosunkach z rządzącymi. Popatrzmy na kilka artykułów z ustawy o NBP

Art. 21. W wykonaniu swoich zadań NBP współdziała z właściwymi organami państwa w kształtowaniu i realizacji polityki gospodarczej państwa, dążąc przy tym do zapewnienia należytej realizacji założeń polityki pieniężnej, a w szczególności:

1) przekazuje organom państwa założenia polityki pieniężnej oraz informacje dotyczące realizacji polityki pieniężnej i sytuacji w systemie bankowym;

2) współdziała z Ministrem Finansów w opracowaniu planów finansowych państwa;

3) opiniuje projekty aktów normatywnych z zakresu polityki gospodarczej;

4) opiniuje projekty aktów normatywnych dotyczących działalności banków i mających znaczenie dla systemu bankowego.

Jeżeli znacie jakieś ciekawe akty prawne mówiące o tym, że jest inaczej to dajcie znać w komentarzach. Z chęcią zapoznam się z nowymi ciekawymi informacjami.

Będąc przy tematyce NBP i rządu powinienem wspomnieć o jednej bardzo ważnej rzeczy. Mianowicie przytoczę Wam treść Art. 69. punkt 4.

W terminie 14 dni od dnia zatwierdzenia rocznego sprawozdania finansowego NBP część rocznego zysku NBP (wpłata z zysku NBP) podlega odprowadzeniu do budżetu państwa.

Po prostu zgodnie z prawem NBP odprowadza cześć swoich zysków do budżetu Państwa i tyle. Nie będę dalej kontynuował tego wątku. Bo moglibyście pomyśleć, że jestem skłonny promować jakąś partię. Na koniec jeszcze warto zerknąć do ustawy o finansach publicznych. Dokładnie to na Art. 111. pkt. 5, albo tutaj do leksykonu budżetowego.

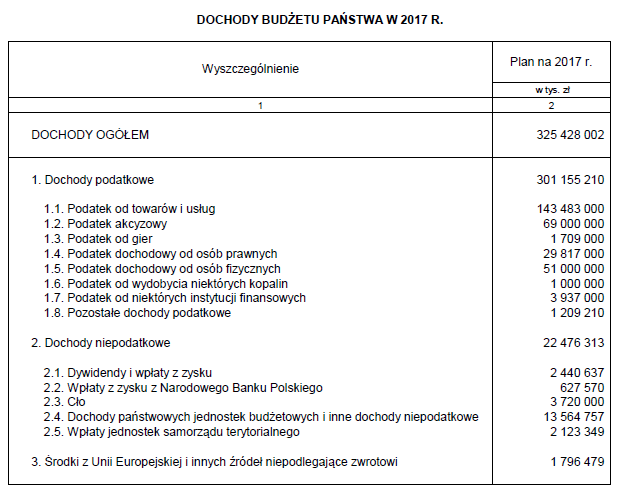

Ciekawi mnie jaki będzie rok 2016 pod względem zysku NBP. Dlatego sprawdziłem jak wygląda ustawa budżetowa na 2017 rok. I wpłata z NBP wyniesie tylko trochę więcej niż 600 milionów, więc zdecydowanie mniej niż w poprzednim roku.

Źródło: ustawa budżetowa na 2017 rok

Więc chyba można powiedzieć, że NBP nie jest „dojną krową” na każde zawołanie rządu. Tylko musi po prostu posiadać zysk, żeby mógł w części zasilić budżet Państwa jako instytucja publiczna.

Narodowy Bank Polski: ciekawostki

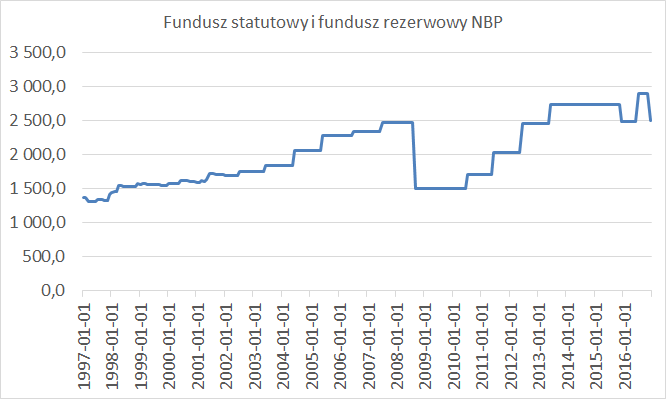

Na koniec chciałbym żebyście wiedzieli, że w sprawozdaniu i w ustawie możemy znaleźć taką rubrykę jak fundusz rezerwowy. Jego zadaniem jest pokrycie strat bilansowych w razie słabszego roku. W ustawie możemy znaleźć ciekawy zapis, mówiący o tym, że:

Art. 62. 1. Fundusz rezerwowy jest tworzony z odpisów z zysku NBP, dokonywanych w terminie 14 dni od dnia zatwierdzenia sprawozdania finansowego NBP, aż do osiągnięcia przez ten fundusz równowartości funduszu statutowego. 2. Wysokość odpisów, o których mowa w ust. 1, wynosi 5% rocznego zysku.

Poniżej przygotowałem dla Was wykres o tym jak wyglądał fundusz statutowy i rezerwowy NBP w poszczególnych latach. Spójrzcie na grafikę poniżej:

Opracowanie własne na podstawie danych: NBP

Jaki sami możecie zauważyć na powyższych obrazku, fundusz rezerwowy przydał się w NBP w szczególności w słabszych momentach w 2008 roku.

Narodowy Bank Polski: podsumowanie

W dzisiejszym wpisie chciałem Wam przedstawić takie praktyczne rzeczy związane z NBP. Mogłem napisać o tym, kto był w przyszłości szefem NBP itd. Takie rzeczy możecie doczytać sobie tutaj. Po prostu chciałem zwrócić waszą uwagę na istotność funkcjonowania Narodowego Banku Polskiego w naszej ekonomicznej rzeczywistości.

Oczywiście pominąłem akapit o RPP (Radzie Polityki Pieniężnej) z uwagi na fakt, że powstanie o niej specjalnie kolejny artykuł. Nie chciałem zbytnio namieszać w tym artykule. Jeżeli uważasz, że pominąłem jakąś bardzo istotną rzecz to daj znać w komentarzu pod spodem. Może rozwinie się jakaś ciekawa dyskusja.

Literatura:

http://poznaj.nbp.pl/dodatkowy-arsenal-narzedzie.html#view

http://sejm.gov.pl/Sejm7.nsf/BASLeksykon.xsp?id=5660C4302FAFEACBC1257A69002D6C06&litera=W

http://isap.sejm.gov.pl/DetailsServlet?id=WDU20091571240

http://www.nbp.pl/statystyka/rachunkowosc/Sprawozdanie_finansowe_NBP_2015.pdf

https://pl.wikipedia.org/wiki/Narodowy_Bank_Polski

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

A nie 600 mln?

„I wpłata z NBP wyniesie tylko trochę więcej niż 6 milionów, więc zdecydowanie mniej niż w poprzednim roku.”

„Dlatego bardzo bardzo ważna jest edukacja nas wszystkich. Bez tego nie będziemy w stanie dobrze funkcjonować na poziomie bank centralny – gospodarka (My). Bo w momencie gdy usłyszymy, że zostały podwyższone stopy procentowe wzruszymy ramionami. Mając kredyt hipoteczny w swoim portfelu, będzie oznaczało to, że coś jest nie tak (kto wzrusza ramionami w momencie gdy ma płacić wyższą ratę?). Po prostu jak będziemy mieli większą wiedzę, nie damy się w przyszłości naciągnąć na „kredyt ze stałą ratą” i tym podobne hasła.”

– to chyba jednak trochę naiwne. Już pomijam negowanie kredytów hipotecznych, ale jeżeli ktoś zmienia stopy, a rynkowi dalej to pasuje to żadna edukacja tego nie zmieni, ani nie ma zmienić. Równie dobrze oni mogą sobie powiedzieć nie brać kredytów, albo brać kredyty – kogo to będzie obchodziło i dlaczego ma obchodzić?

A nie 600 mln?

„I wpłata z NBP wyniesie tylko trochę więcej niż 6 milionów, więc zdecydowanie mniej niż w poprzednim roku.”

Tak 600 milionów, mały błąd.

” to chyba jednak trochę naiwne. Już pomijam negowanie kredytów hipotecznych”

Gdzie napisałem, że neguje kredyty hipoteczne? Możesz mi wskazać, bo nigdzie w tekście tego nie widzę.

” jeżeli ktoś zmienia stopy, a rynkowi dalej to pasuje to żadna edukacja tego nie zmieni, ani nie ma zmienić. ”

Czasami są osoby, które dobrze nie rozumieją na czym ten proces polega, jak myślisz skąd wzięła się tak ogromna liczba frankowiczów? Poza tym zmiana stóp procentowych nie jest niczym złym, tylko warto wziąć pod uwagę podczas brania kredytu czy mogą w najbliższym czasie być podwyżki czy spadki stopy. I w jakim stopniu wpłynie to na sytuację finansową danej osoby, czy będzie w stanie udźwignąć wyższą ratę.

„Równie dobrze oni mogą sobie powiedzieć nie brać kredytów, albo brać kredyty –”

Możesz wyjaśnić co miałeś tutaj na myśli bo nie za bardzo rozumiem?

O tutaj negujesz kredyty hipoteczne twierdząc, że ludzie są na nie naciągani:

„Po prostu jak będziemy mieli większą wiedzę, nie damy się w przyszłości naciągnąć na „kredyt ze stałą ratą” i tym podobne hasła.”

Dobrze teraz rozumiem o co Ci chodzi, ale to nie wynika z tekstu. Czymś innym jest wiedza o tym, jak zmiany stóp procentowych wpływają na ratę i jak mogą wpłynąć w najgorszym wypadku, a czymś innym mówienie, że ci którzy się na to zgodzili zostali na to naciągnięci.

Po drugie ten fragment:

„Warto wspomnieć, że wyżej wymienione instrumenty dostępne w NBP nie są cudownym środkiem na „gaszenie” wszystkich pożarów występujących w gospodarce. Bardzo dobrze zostało to ujęte przez bank tym wpisem:

Aby nasze decyzje przyniosły skutek, muszą przełożyć się na działania konsumentów i firm. Gdy podniesiemy poziom stóp procentowych, a konsumenci i firmy zignorują ten sygnał i nadal szeroko będą korzystać z kredytów, niewiele się zmieni.

Źródło: NBP

Dlatego bardzo bardzo ważna jest edukacja nas wszystkich. Bez tego nie będziemy w stanie dobrze funkcjonować na poziomie bank centralny – gospodarka (My). Bo w momencie gdy usłyszymy, że zostały podwyższone stopy procentowe wzruszymy ramionami. Mając kredyt hipoteczny w swoim portfelu, będzie oznaczało to, że coś jest nie tak (kto wzrusza ramionami w momencie gdy ma płacić wyższą ratę?).”

Sugeruje, że to my jako gospodarka powinniśmy się zachowywać tak, jak sugeruje nam NBP swoimi decyzjami co do stóp procentowych. Jeżeli zaś my je będziemy ignorować, to oni nic nie wskórają.

Po drugie jeżeli ktoś ma już kredyt hipoteczny, (a nawet wiedział że rata może się zmienić) i widzi że stopy rosną to co ma innego zrobić niż wzruszyć ramionami? Każdy wzrusza bo przecież kredytu nie spłaci.

Nie wiem dlaczego, ale odebrałeś negatywnie mój tekst.

„O tutaj negujesz kredyty hipoteczne twierdząc, że ludzie są na nie naciągani:

„Po prostu jak będziemy mieli większą wiedzę, nie damy się w przyszłości naciągnąć na „kredyt ze stałą ratą” i tym podobne hasła.”

Napisałem specjalnie o kredycie ze stałą ratą a nie po prostu kredyty hipoteczne (bo w Polsce coś takiego nie istnieje). Kiedyś słyszałem kilka razy, że ludzie wierzyli, że istnieje kredyt ze stałą ratą. I dali się na nie naciągnąć, wierząc, że oprocentowanie im w przyszłości nie wzrośnie. Nie ma w tym tekście nic podstępnego, tak żeby nakierowywało czytelnika na ucieczkę od kredytów i omijanie ich szerokim łukiem. Kredyty nie są dobre ani złe. Po prostu są. Można ich użyć we właściwy sposób, albo niewłaściwy. Nie jestem żadnym ich przeciwnikiem.

„Sugeruje, że to my jako gospodarka powinniśmy się zachowywać tak, jak sugeruje nam NBP swoimi decyzjami co do stóp procentowych. Jeżeli zaś my je będziemy ignorować, to oni nic nie wskórają.”

Napisałem żebyśmy się edukowali i lepiej rozumieli decyzję podjęte przez NBP.

Dokładnie tutaj zawarłem swoją myśl: „Dlatego bardzo bardzo ważna jest edukacja nas wszystkich. Bez tego nie będziemy w stanie dobrze funkcjonować na poziomie bank centralny – gospodarka (My)” Napisane jest wyraźnie, że chodzi mi o dobrze funkcjonujące relacje bank centralny – gospodarka (my).

Nigdzie nie ma napisanego zdania o tym, że mamy się słuchać wyłącznie decyzji NBP. Wydaje mi się, że możesz nad interpretować moje słowa.

„Po drugie jeżeli ktoś ma już kredyt hipoteczny, (a nawet wiedział że rata może się zmienić) i widzi że stopy rosną to co ma innego zrobić niż wzruszyć ramionami? Każdy wzrusza bo przecież kredytu nie spłaci.”

Dlatego jak już dana osoba wzięła kredyt i będą rosły stopy procentowe. Może pomyśleć o wcześniejszej spłacie. Mam znajomych co planują wziąć taki kredyt i już przed zaciągnięciem znają ten produkt bardzo dobrze. I planują w jaki sposób będą mogli szybciej spłacić swoje zobowiązanie i czy warto. Po prostu zaciskają pasa i pozbywają się długów.

Cel NBP znajdziesz w konstytucji RP, bank ma być niezależny od władzy, to też RPO mają 6 letnia kadencję i nikt im nic nie może zrobić, co zresztą jeden członek o tym mówił na konferencji dot stóp procentowych 6 grudnia

Dzięki Bartek za podpowiedź 🙂 Jak sądzisz skąd się biorą takie mity o tym, że jak władzy braknie kasy to zaczną drukować? Podpowiesz mi jeszcze, który art mówi o niezależności NBP w konstytucji? Bo widziałem art o niezależności RPO a o NBP nie mogę znaleźć…

Sam art 220. pkt 2 jest bardzo ciekawy:

2. Ustawa budżetowa nie może przewidywać pokrywania deficytu

budżetowego przez zaciąganie zobowiązania w centralnym banku państwa

art 227. pkt 4 też daje sporo do myślenia:

4. Prezes Narodowego Banku Polskiego nie może należeć do partii politycznej,

związku zawodowego ani prowadzić działalności publicznej nie dającej się pogodzić

z godnością jego urzędu.

„I sprawić aby miliony Polaków wróciły z imigracji do Polski. ”

Powinno być z emigracji. 🙂