Narzędzie excel: raty stałe czy malejące, co lepsze?

Nieważne czy jesteś inwestorem/księgowym/finansistą/analitykiem/zwykłym kowalskim. Umiejętności finansów połączonego z excelem pomogą Ci w podejmowaniu decyzji kredytowych. Nie trzeba specjalnie czekać na łaskę od doradcy kredytowego żeby wiedzieć jaki kredyt jest korzystniejszy w długim terminie. W dzisiejszym wpisie krótko przedstawię Wam na wykresach jak wyglądają stałe raty i malejące.

Narzędzie excel: nagrania Youtube

Zanim przejdziesz do kolejnego akapitu, to poniżej mogą zainteresować Cię dwa wideo, które niedawno stworzyłem o kalkulatorze raty stałej i malejącej w excel

Narzędzie excel: wstęp

Wielu z Was jako obecnych/przyszłych inwestorów zastanawia się nad inwestycją w nieruchomości, albo zaciągnięcie innego kredytu. Bardzo często zdarza się, że podczas okresu bardzo niskich stóp procentowych warto rozważyć zaciągnięcie kredytu. Wtedy pojawiają się nam dwie opcje, czyli:

- kredyt z równą/stałą ratą

- kredyt z ratą malejącą

W internecie znajdziemy kalkulatory przedstawiające informację o tym, ile wartość naszego kredytu będzie wynosiła. Oczywiście dane nie są precyzyjne bo bardzo wiele będzie zależeć od innych czynników takich jak: wysokość prowizji, ubezpieczenie. W tym artykule chciałbym się skoncentrować na szybkim sprawdzeniu wykresów. A dokładnie, co się stanie z naszym kredytem, kiedy zmienią się stopy procentowe. Dlatego stworzyłem sobie narzędzie excel, które pozwala mi zrobić taki szybki przegląd. Zerknijmy do kolejnego akapitu po więcej szczegółów.

Zanim przejdziemy do kolejnego akapitu, jeszcze jedna bardzo ważna rzecz:

Bardzo często widzimy w sieci, że raty równe nazywane są ratami stałymi, co może wprowadzać ludzi w błąd i myślą oni, że raty nie zmienią swojej wysokości. Nawet przy podwyżce stóp procentowych. Jest to bez różnicy, bo w Polsce nie ma takiego kredytu z ratą niezmienną przez cały okres kredytowania.

PS: Pojawiają się zakusy banku ING, żeby wprowadzić produkt o stałej stopie procentowej. Wyszedł nowy news:

Pierwszy okres obowiązywania stałej stopy obejmuje 60 miesięcy od dnia pierwszego uruchomienia kredytu. W tym czasie nie ma możliwości zmiany na oprocentowanie zmienne. Po 60 miesiącach możliwe jest przedłużenie okresu obowiązywania stałej stopy na kolejne 60 miesięcy, na podstawie propozycji cenowej banku, czytamy także.

Bank podał, że jeżeli klient nie zdecyduje się na kolejny okres obowiązywania stałej stopy, nastąpi zmiana na kredyt oparty o zmienną stopę oprocentowania (marża wskazana w umowie kredytowej + WIBOR6M). Po tej zmianie klient nie będzie miał możliwości ponownego przejścia na stałą stopę oprocentowania dla swojego kredytu

Źródło: Stooq.pl

Narzędzie excel: stałe 4%

Na początek wyjaśnię Wam dlaczego tak wygląda wykres:

- na czerwono mamy informację o kredycie z ratą stałą (znajduje się poniżej zera)

- na czarno mamy informację o kredycie z ratą malejącą (znajduje się powyżej zera)

- na osi prawej mamy informację o wysokości raty

- interwał na osi jest co 89, tak żeby pokazać Wam okresy przy zmianach stopy procentowej, które według mojego założenia zachodzą co 90 okresów (90 miesięcy, czyli 7,5 roku).

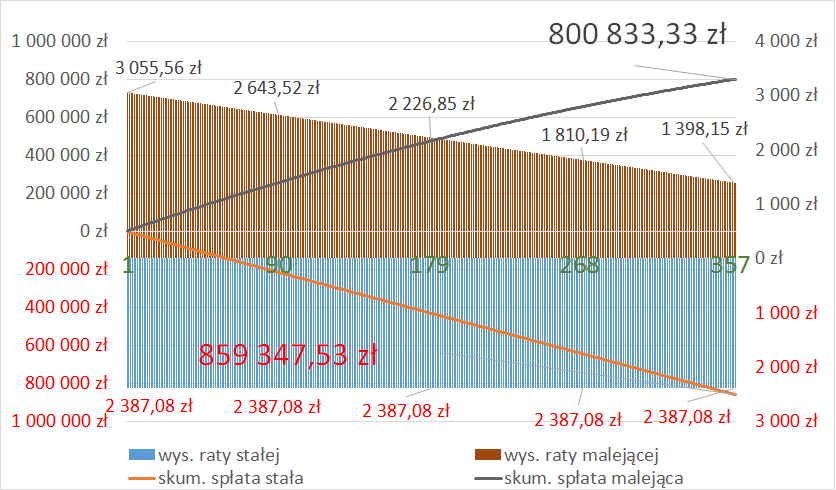

Tak prezentuje się wykres obrazujący 500 tysięcy kredytu na 30 lat przy stopie 4% (WIBOR + marża) (bez wliczonej prowizji i ubezpieczenia):

Jak widzimy, koszt całkowitego kredytu wynosi przy racie stałej:

- 859 347,53 zł

- oraz rata wynosi 2387,08 zł przez cały okres kredytowania

Przy racie malejącej:

- 800 833,33zł

- rata (od 3055,56 zł do 1398,15 zł)

Oczywiście założenie stałej stopy procentowej przez cały okres kredytowania jest nierealny. Dlatego zerknijmy teraz na grafikę w kolejnym akapicie, która przedstawia wykres ze zmienną stopą procentową.

Narzędzie excel: stopa procentowa 4/5/6/7

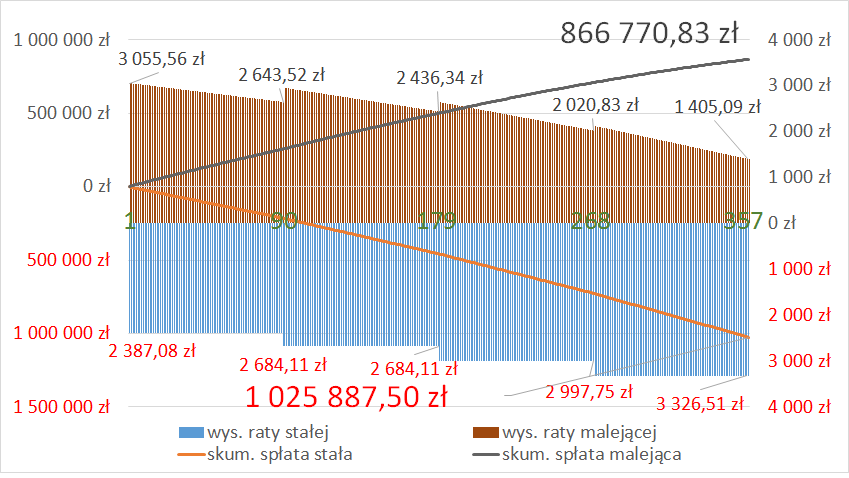

Wykres jest tak samo skonstruowany jak przy poprzednim akapicie. Tylko po 90 okresach stopa wzrasta do 5% (Wibor + marża) następnie przy 180 wzrasta do 6% i przy 270 wzrasta do 7%. Zgodnie z poniższym wykresem:

Jak widzimy, koszt całkowitego kredytu wynosi przy racie stałej:

- 1 025 887, 50zł

- oraz rata wynosi 2387,08 zł na początku a na końcu wrasta nam praktycznie do 3326,51zł

Przy racie malejącej:

- 866 770,83 zł

- rata (od 3055,56 zł do 1405,09 zł)

Przejdźmy do przedostatniego przykładu w kolejnym akapicie.

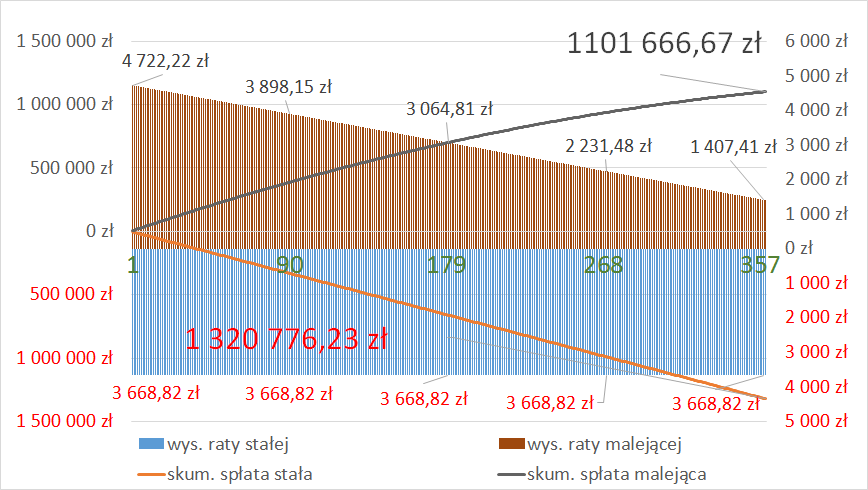

Narzędzie excel: stopa procentowa 4/6/5/8

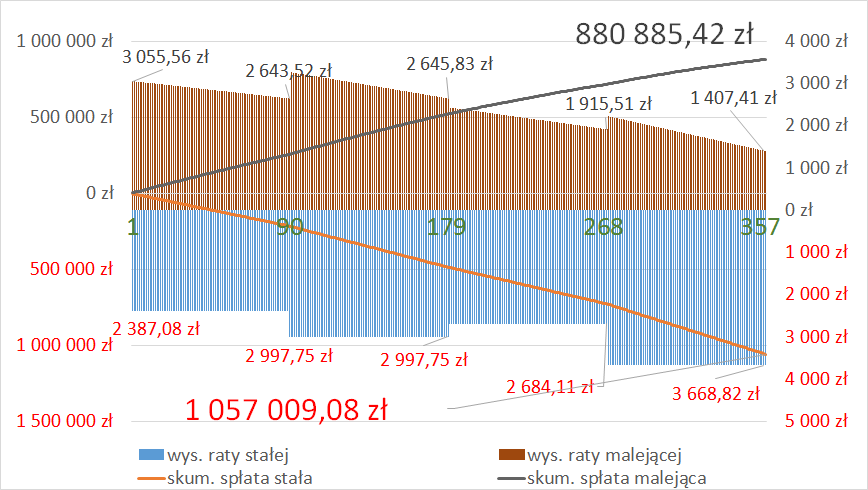

Wykres jest tak samo skonstruowany jak przy pierwszym akapicie. Tylko po 90 okresach stopa wzrasta do 6% (Wibor + marża) następnie przy 180 wzrasta spada do 5% i przy 270 wzrasta do 8%. Zgodnie z poniższym wykresem:

Jak widzimy, koszt całkowitego kredytu wynosi przy racie stałej:

- 1 057 009, 08 zł

- oraz rata wynosi 2387,08 zł na początku a na końcu wrasta nam praktycznie do 3668,82 zł

Przy racie malejącej:

- 880 885,42 zł

- rata (od 3055,56 zł do 1407,41 zł)

Narzędzie excel: stałe 8%

Zobaczmy jak wygląda nasze 8% przez cały okres kredytowania (takie same założenia)

Dlaczego pokazałem Wam 8%? Dlatego, że chciałbym żebyście zwrócili uwagę na różnicę pomiędzy pierwszą ratą w kredycie o stałej racie i malejącej:

- 4722,22 zł (rata malejąca)

- 3668,82 zł (rata stała)

różnica: 1053,4 zł

Przy obecnych poziomach 4% nie mamy takiej różnicy:

- 3055,56 zł (rata malejąca)

- 2387,08 zł (rata stała)

różnica: 668,48 zł

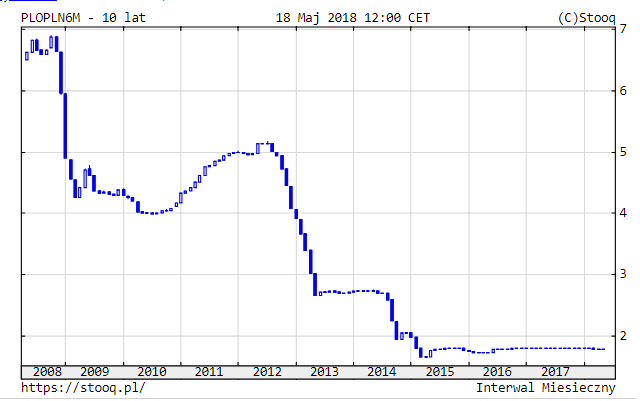

Mamy sporą różnicę bo prawie 60% w przypadku wyższych stóp procentowych. Jak ludzie brali kredyt 10 lat temu gdzie wibor był prawie 7% to nie było nikogo praktycznie stać na kredyt z rata malejącą. Poniżej wykres WIBORU:

Narzędzie excel: podsumowanie

Jak widzicie, w excelu można tworzyć świetne analityczne narzędzia, które z pewnością pomogą nam w analizowaniu przyszłości. Jak wiemy co dokładnie stworzyć, to możemy posiłkować się narzędziami excel w wielu dziedzinach, nie tylko w przypadku kredytu hipotecznego. Może będziemy mieli ochotę wziąć kredyt gotówkowy na działalność biznesową? Od razu będziemy wiedzieli czy wybrać ratę stałą czy malejącą. I warto pamiętać, że rata stała nie oznacza stałych stóp procentowych 🙂

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

Spoko, ale obowiązkowo należałoby uwzględnić utratę wartości pieniądza w czasie. 3000 zł w 2050 to będzie zupelnie co innego niż w 2020. Skoro masz założenia co do wiboru to na zasadzie korelacji można założyć utratę wartości pieniądza (inflację). I przeprowadzić jeszcze raz powyższe analizy dla cen stałych z 2020. Jestem bardzo ciekaw wyniku, bo nigdzie czegoś takiego nie widziałem.

Ciekawy pomysł na analizę. Masz jakieś pomysły, jaką wartość inflacji założyć? Bo historycznie jakbyśmy wzięli 30 lat, to po transformacji była dosyć spora. Jakieś propozycje?

Nie jestem fachowcem dlatego może bredzę, ale wydaje mi się, że między inflacją, a wborem powinna być (względnie ścisła) korelacja. Należałoby to prześledzić jak historycznie wyglądalo, wrzucić na wykres np. ostatnie 10 lat w excelu i ocenić. Zakładając, że jest, wyznaczylbys roznice miedzy wiborem, a inflacja np. dla pierwszego dnia każdego miesiąca. Ze zbioru tego wykonalbys rozkład normalny i… ocenił jak to wygląda. Jeżeli wykres rozkładu wyglądałby obiecująco to wyciągnąłbys wartość średnia i nią posługiwał w analogicznej do Twojej analizy.

Przyjales „z palca” wartości wibiru (i ok), wartości inflacji byłyby sumą wiboru i wyznaczona wartością średnią różnicy.

Jasno?

Policzyłem sobie betę do tych dwóch wskaźników i wychodzi mi 1,16, więc całkiem blisko. Jak inflacja idzie 1 pkt do góry to wibor 1,16. Od 2013 roku mamy dosyć dziwną sytuację, bo inflacja spadała a wibor był płaski. Poniżej przygotowałem wykres:

https://warsztatanalityka.pl/wp-content/uploads/2018/07/wibor-i-inflacja.png

Teraz musielibyśmy zająć się kwestią prognozy inflacji na przyszłość. Jak wiadomo inflacja mocno jest zależna od rozwoju, czyli PKB. NBP dąży do zachowania celu inflacyjnego, który wynosi 2/2,5% (o ile dobrze pamiętam). Tylko dalej nie wiem jak stworzyć prognozę na przyszłość (na rok/dwa/trzy założyć te 2% to miałoby jeszcze jakiś sens, ale na więcej lat?). W szczególności, że jesteśmy coraz bardziej rozwiniętą gospodarką i sporo u nas zależy od pomysłów polityków. Aktualnie wyciąganie tego co było, może być takim przykładem dla ciekawskich. A w rzeczywistości będzie totalnie co innego 🙂 Jakieś pomysły?

A może byśmy wzięli pod uwagę cykl 10 letni? Zgodnie z tym co pisał Michał:

http://www.michalstopka.pl/bezrobocie-w-polsce-w-pazdzierniku-2017/

Cykl ok. Ale musiałbyś być on baza zarówno do inflacji jak i wiboru.

PS. Oczywiście, że będzie to ciekawostka. Bo założenia sobie, a życie sobie. Ale tak samo założyłeś WIBOR.

Pozdrawiam

Pewnie 🙂 Teraz mam mnóstwo pracy z kursem excel, może w przyszłości zrobię taką analizę. Dzięki serdeczne za pomysł!

„Bardzo często widzimy w sieci, że raty równe nazywane są ratami stałymi, co może wprowadzać ludzi w błąd i myślą oni, że raty nie zmienią swojej wysokości”

Ja mam raty, które nie zmienią swojej wysokości nawet po podwyżce stóp procentowych. Oczywiście wydłuży się czas spłaty ;).

Cześć Michał,

co to za kredyt? Gdzie można o nim przeczytać?

Szczerze nie jestem w stanie znaleźć. Na moim przykładzie. Brałem kredyt w na 25 lat. W tym czasie spadały stopy procentowe. Rata została taka sama, jednak okres spłaty zmniejszył mi się do 23 lat. „Zyskałem” 2 lata tylko dzięki temu, że stopy procentowe spadały. Oczywiście jak zaczną rosnąć, to data ostatniej raty również się oddali.

To jaka to stała stopa procentowa Panie Michale :)? Po prostu w dobrym momencie wziął Pan kredyt i po spadku stóp procentowych Pan zyskał. Chyba, że czegoś nie zrozumiałem. Jeżeli tak, to poproszę o informację jaki to był produkt, bo to bardzo interesujące.

Nie napisałem, że stała stopa, ale raty w stałej wysokości ;).

Stałe raty powoli wchodzą na nasz rynek (choć jeszcze bardzo daleko do ideału):

https://marciniwuc.com/kredyt-hipoteczny-ze-stalym-oprocentowaniem/

Jakim cudem miał Pan raty w stałej wysokości jak zmieniał się wibor? Przecież to musiałoby być równoznaczne ze stałą stopą procentową. Zmniejszył się Panu okres kredytowania o 2 lata, co można rozumieć jako niższa rata. Bo spłaca Pan krócej tą samą, ale ogółem spłaca Pan mniej. Gdyby Pan miał na całe 25 lat a nie 23 to po prostu wysokość Pana raty musiałaby spaść.

Widzę, że brniemy bez sensu. Tak, jak zmniejszył się wibor, to ubyło na czasie płacenia odsetek. Jakby czas pozostał bez zmian, to spadłaby rata. Mój komentarz miał mieć charakter trochę humorystyczny, że jednak da się mieć raty równej wysokości (co miesiąc płacić za kredyt tyle samo) a zmiany wiboru pociągną za sobą zmniejszenie albo zwiększenie okresu spłaty. Przepraszam za zamieszanie ;).

p.s. nie mniej jednak polecam artykuł do którego zalinkowałem wyżej.

Widziałem artykuł, póki co na 5 lat są oferowane na stałą stopę bo banki właśnie na taki okres ustawiają IRS. Potem z tego co wyczytałem są za drogie. Bardzo fajnie, że banki powoli zaczynają w Polsce takie rzeczy robić. Jednakże tj. w Pana przypadku, chyba Pan nie chciałby mieć ze stałą ratą. Wziął Pan w dobrym okresie i ugrał dla siebie dosyć sporo. Powierzchownie patrząc na ten temat, może wydawać się on super sprawą. Tylko jak to zawsze bywa, to zależy 🙂

PS. Nie złapałem Pana żartu 🙂

Bo zakładam, że wziął Pan na górce jak dawali kredyty a teraz po naszych obniżkach ma Pan zdecydowanie taniej.

Zgadza się, i proszę bez „pan” ;). Kredyt brałem w 2013, więc od tamtej pory jazda w dół. Miałem też sporo szczęścia trafić na dobrego doradcę bo w tamtym czasie finansów w ogóle nie ogarniałem.

Nigdy nie wiem kogo mam po drugiej stronie, dlatego zwracam się na Pan 😉 Póki masz niskie stopy procentowe, to może warto coś nadpłacić? Może w 2019 coś podwyższą, ale póki co to inflacje mamy w ryzach, ostatni odczyt 1,9. Trzeba obserwować rynek i podejmować decyzję na bieżąco. Tak w ogóle to czemu zacząłeś interesować się finansami? Bo życie zmusiło :)?

Dziwne, nie mogę dać odpowiedz pod Twoim komentarzem z dzisiaj. Nadpłacać zacznę, jak stopy zaczną rosnąć. Przyzwyczaiłem się do krótszego czasu spłaty :). Na razie ważniejsza jest poduszka finansowa. Jakbym brał kredyt obecnie, to byłby na 20 lat, bo faktycznie tak wychodzi lepiej. Finanse w kręgu moich zainteresowań pojawiły się po lekturze książki „Bogaty Ojciec, Biedny Ojciec”. Był tam fragment o giełdzie i pomyślałem, że to może być coś dla mnie. I tak powoli poszerzam zakres swojej wiedzy.

Super, na giełdzie również inwestujesz? Jaką strategię przyjąłeś? Inwestujesz fundamentalnie czy technicznie?

Heh, ani jedno, ani drugie. Do tej pory to jednak była czysta spekulacja, bo głównym powodem inwestycyjnym było przekonanie „wydaje mi się” (miałem jednak podejście, że mogę stracić 100%, bo to jest nauka). Bliżej mi jednak do fundamentalnej. Spekulacja idealnie się zrównoważyła – CDPR i INPOST. Nauczyłem się, jednak co na pewno robię źle. Nie umiem „ciąć strat” i dywersyfikować. Raczej jestem z tych kup – zapomnij. Moje podejście 2.0 to fundusze (PPE, IKE) ewentualnie ETFy. Odkąd zacząłem się interesować podobało mi się podejście dywidendowe, więc zacząłem testować strategię VCA (http://humanista-na-gieldzie.blogspot.com/2018/07/budowanie-pozycji-metoda-vca-idealny.html). Jak pisałem, dalej jestem na początku drogi. Pewnie za jakieś dwa lata będę miał wnioski co do VCA ;).

Ta strategia to takie inwestowanie długoterminowe z uśrednianiem ceny? A czemu taka strategia? Uczyłeś się kiedyś wyceny?

Tak, inwestowanie długoterminowe z uśrednianiem ceny. Samodzielna wycena jest gdzieś na mojej liście rzeczy do zrobienia, ale nie ma priorytetu. Zacząłem natomiast czytać Twój cykl o sprawozdaniach finansowych od strony praktycznej. Super, że taki zrobiłeś. A czemu taka strategia? Bo pozwala mieć styczność z giełdą i jednocześnie nie spędzam przy niej każdej wolnej chwili. Priorytety mam gdzie indziej obecnie.

Całkiem dobra strategia, jak będziesz co jakiś czas dokładał kolejną porcję wiedzy to będzie coraz lepiej. Za kilka/kilkanaście lat jak będziesz systematyczny to twój czas poświęcony na zajmowanie się inwestycjami zdecydowanie zmaleje. Tylko potrzebna jest wiedza. Oprócz czytania blogów/internetu doszkalasz się więcej z inwestowania?