Nowa ustawa Frankowa: wstęp

Niedawno Prezydent skierował do Marszałka Sejmu projekt ustawy z dnia 9 października 2015 r. o wsparciu kredytobiorców znajdujących się w trudnej sytuacji finansowej, którzy zaciągnęli kredyt mieszkaniowy. Projekt będzie zawierał kilka istotnych zmian. Dlatego dzisiaj sprawdzimy jak wygląda nowa ustawa Frankowa i jaki będzie miała potencjalny wpływ na sektor bankowy.

Nowa ustawa Frankowa: zmiany w projekcie ustawy

Wypiszę Wam teraz w punktach najważniejsze rzeczy, które zostały poprawione w ustawie:

- Wsparcie lub pożyczka na spłatę zadłużenia może być przyznana jeżeli: Wartość wskaźnika *DTI przekracza 50%

- Wsparcie obejmuje maksymalnie 36 miesięcznych rat kapitałowych i wysokości wsparcia przyjmuje się kwotę 2000 zł.

Dodatkowo warto przyjrzeć się też artykułowi 5a., brzmi on następująco:

1. W przypadku, gdy kredytobiorca dokonał sprzedaży kredytowanej nieruchomości, a kwota uzyskana ze sprzedaży nie pokryła całego zobowiązania związanego z kredytem mieszkaniowym, zaciągniętym na zakup sprzedanej nieruchomości, kredytobiorcy może zostać udzielona pożyczka na spłatę zadłużenia z Funduszu Wspierającego.

3. Wysokość pożyczki na spłatę zadłużenia nie może przekraczać kwoty 72 000 zł (36 rat po 2 tysiące złotych)

Źródło: nowy projekt ustawy przedstawiony przez Prezydenta z dnia 2 sierpnia 2017 r.

Teraz w kolejnym akapicie przejdziemy dalej. Sprawdzimy jaki nowy fundusz powstał, jak wpłynie to na sytuację sektora bankowego.

*wskaźnik DTI: stosunek wydatków kredytobiorcy związanych z obsługą miesięcznej raty kapitałowej i odsetkowej kredytu mieszkaniowego do dochodu gospodarstwa domowego kredytobiorcy.

Nowa ustawa Frankowa: dobrowolna restrukturyzacja

Przyjrzymy się istotnym zapisom z punktu widzenia banku:

Art 13 a. 1. Kredytodawca może uzyskać środki finansowe z Funduszu Restrukturyzacyjnego z przeznaczeniem na wsparcie dobrowolnej restrukturyzacji.

2. Wsparcie dobrowolnej restrukturyzacji polega na pokryciu środkami z Funduszu Restrukturyzacyjnego różnicy między wartością bilansową należności restrukturyzowanej i wartością bilansową należności zrestrukturyzowanej. Wartość bilansowa należności restrukturyzowanej ustalana jest na dzień poprzedzający dzień zawarcia umowy, o której mowa w ust. 3, i wyliczana w oparciu o kurs średni Narodowego Banku Polskiego ogłoszony w tym dniu. Wartość bilansowa należności zrestrukturyzowanej ustalana jest na dzień zawarcia umowy, o której mowa w ust. 3.

Źródło: nowy projekt ustawy przedstawiony przez Prezydenta z dnia 2 sierpnia 2017 r.

Żeby zrozumieć sens tego artykułu, zapoznajmy się na początku z dwoma definicjami, czyli należności restrukturyzowanej i zrestrukturyzowanej

należność restrukturyzowana – kredyt mieszkaniowy denominowany lub indeksowany do waluty innej niż waluta, w której kredytobiorca uzyskuje dochód, podlegający dobrowolnej restrukturyzacji.

należność zrestrukturyzowana- kredyt mieszkaniowy, który w wyniku dobrowolnej restrukturyzacji został zastąpiony kredytem mieszkaniowym, które nie jest denominowany lub indeksowany do innej waluty niż waluta, w której kredytobiorca uzyskuje dochód.

Źródło: nowy projekt ustawy przedstawiony przez Prezydenta z dnia 2 sierpnia 2017 r.

Czyli jak wynika z definicji, kredytodawca może uzyskać środki na wsparcie w wysokości równej różnicy wartości bilansowej kredytu zaciągniętego w walucie obcej i kredytu zaciągniętego w złotówkach na dzień przed zawarciem umowy (Przykładowo wartość bilansowa kredytu we frankach wyniosła 400 tys. zł a w złotych 350 tys. zł to kredytobiorca otrzymałby 50 tys. zł wsparcia) . Tylko w tym przypadku jest to wsparcie dobrowolne, czyli banki będą musiały wykazać chęć. Dodatkowo możemy przeczytać takie fajne zdanie w uzasadnieniu kancelarii Prezydenckiej:

Należy podkreślić, że restrukturyzacja będzie dobrowolna. Zadaniem kredytodawcy będzie zaproponowanie kredytobiorcy odpowiednich warunków restrukturyzacji i uzyskanie jego zgody. W przypadku gdy tego nie uczyni lub nie dojdzie do porozumienia pomiędzy kredytodawca albo kredytobiorcą, środki z Funduszu Restrukturyzacyjnego nie zostaną przyznane kredytodawcy.

Źródło: nowy projekt ustawy przedstawiony przez Prezydenta z dnia 2 sierpnia 2017 r.

Dodatków możemy przeczytać dalej…

Jeżeli nie wykorzysta środków do tej wysokości z przeznaczeniem na umowy zawarte w ciągu 6 miesięcy po kwartale, w którym wniesiono wpłatę, wówczas Rada Funduszu Wsparcia Kredytobiorców będzie mogła podzielić te środki na wparcie dobrowolnej restrukturyzacji innych kredytodawców.

Źródło: nowy projekt ustawy przedstawiony przez Prezydenta z dnia 2 sierpnia 2017 r.

Nowa ustawa Frankowa: utworzone fundusze

Teraz rzecz najważniejsza, czyli ile banki będą musiały wpłacić. I dodatkowo jakie wyodrębniamy fundusze:

art. 14 pkt.2

W ramach Funduszu wyodrębnia się Fundusz Wspierający oraz Fundusz Restrukturyzacyjny.

Dla przypomnienia, tyle wynosiły środki w funduszu. Zgodnie z poprzednią ustawą:

Art. 16. 1. Środki Funduszu w dniu jego uruchomienia wynoszą 600 000 000 zł.

Źródło: ustawa z dnia 9 października 2015 r.o wsparciu kredytobiorców

I od razu nasuwa nam się pytanie co z tymi 600 milionami z Funduszu Wsparcia Kredytobiorców? Odpowiedź możemy znaleźć pod koniec projektu ustawy:

Jednocześnie należy wskazać, iż z dniem wejścia w życie ustawy środki Funduszu Wsparcia Kredytobiorców staną się środkami Funduszu Wspierającego

Źródło: nowy projekt ustawy przedstawiony przez Prezydenta z dnia 2 sierpnia 2017 r.

Teraz spójrzmy jakie wymogi ustawa nakłada na banki. A w szczególności ile będą musiały wpłacić do funduszu Wspierającego:

Art. 16 ust 2. Na fundusz Wspierający składają się kwartalne wpłaty kredytodawców proporcjonalnie do wielkości posiadanego portfela kredytów i pożyczek zabezpieczonych hipoteką, przeznaczonych na sfinansowanie, niezwiązanego z działalnością gospodarczą lub prowadzeniem gospodarstwa rolnego, celu określonego w art. 2 ust. 2 pkt 1-5, których opóźnienie w spłacie kapitału lub odsetek przekracza 90 dni.

Źródło: nowy projekt ustawy przedstawiony przez Prezydenta z dnia 2 sierpnia 2017 r.

Dodatkowo do ustawy zostały dodane punkty 2a-2c. Czyli jaka stawka obowiązuje banki:

2a. Na Fundusz Restrukturyzacyjny składają się kwartalne wpłaty kredytodawców proporcjonalnie do posiadanego portfela kredytów i pożyczek, denominowanych lub indeksowanych do waluty innej niż waluta, w której kredytobiorca uzyskuje dochód, zabezpieczony hipoteką, przeznaczonych na sfinansowanie, niezwiązanego z działalnością gospodarczą lub prowadzeniem gospodarstwa rolnego, celu określonego w art. 2 ust. 2 pkt 1-5.

2b. Kwartalne wpłaty na Fundusz Wspierający wnoszone przez kredytodawców nie mogą przekraczać równowartości iloczynu wartości bilansowej portfela kredytów i pożyczek, o którym mowa w ust.2 oraz stawki 1%.

2c. Kwartalne wpłaty wnoszone przez kredytodawców na Fundusz Restrukturyzacyjny nie mogą przekraczać równowartości iloczyny wartości bilansowej portfela kredytów i pożyczek, o którym mowa w ust. 2a, oraz stawki 0,5%.

Źródło: nowy projekt ustawy przedstawiony przez Prezydenta z dnia 2 sierpnia 2017 r.

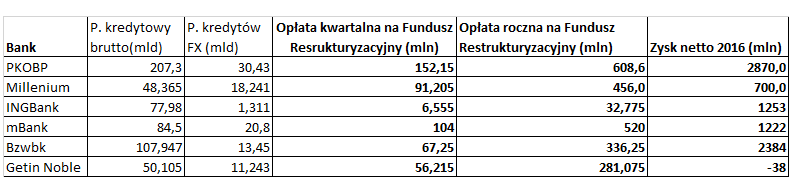

Podsumowując, banki będą musiały zapłacić do funduszu restrukturyzacyjnego 0,5% wartości bilansowej portfela kredytów kwartalnie denominowanych lub indeksowanych do innej waluty niż kredytobiorca uzyskuje dochód (nasze kredyty FX). I 1% równowartości bilansowej portfela kredytów opóźnionych przekraczających 90 dni. Jednakże, jeżeli mówimy o funduszu wspierającym to środki z poprzedniego funduszu praktycznie nie zostały wypłacone. Więc prawdopodobnie banki nie będą musiały zbyt dużo dorzucać. W przedostatnim akapicie umieściłem grafikę z informacją z nowego projektu ustawy Prezydenta.

Nowa ustawa Frankowa: kiełbasa dla osób z kredytem w CHF

Na koniec warto wspomnieć o zmianach w artykule 19, czyli przez jaki czas będzie trzeba spłacać pożyczkę na mieszkanie w momencie sprzedaży mieszkania posiadającego hipotekę:

Art. 19. 1. Zwrot wsparcia lub pożyczki na spłatę zadłużenia rozpoczyna się w miesiącu następującym po miesiącu, w którym upłynęły 2 lata od wypłaty ostatniej raty wsparcia lub pożyczki na spłatę zadłużenia, i jest dokonywany w 144 równych nieoprocentowanych miesięcznych ratach, płatnych do 15. dnia miesiąca na rachunek Funduszu Wspierającego.

3. W przypadku gdy kredytobiorca, bez opóźnienia w spłacie, dokona spłaty 100 rat, pozostałą część rat zwrotu wsparcia lub pożyczki na spłatę zadłużenia umarza się.

Źródło: nowy projekt ustawy przedstawiony przez Prezydenta z dnia 2 sierpnia 2017 r.

Nowa ustawa Frankowa: wpływ na wyniki banków

Przyjrzymy się teraz w jakiej wysokości miałoby być wsparcie na Fundusz Restrukturyzacyjny:

(kliknij, aby otworzyć w nowym oknie)

Nie zamieściłem informacji o IdeaBanku i Handlowy, bo jak wiemy z poprzednich artykułów. Nie posiadają one kredytów FX. Dodatkowo wrzuciłem Getin Noble, który ma sporo w swoim portfelu kredytów FX, więc będzie on bardzo ważny.

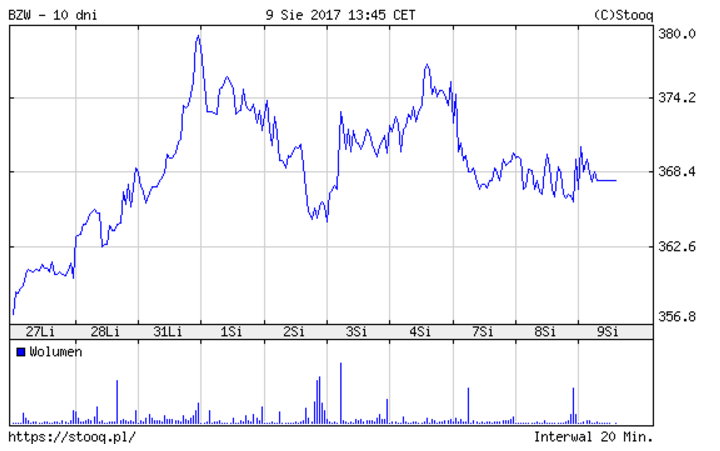

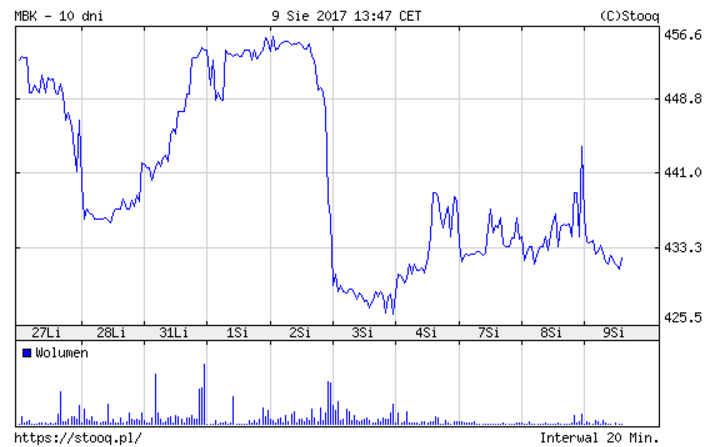

Jak sami mogliście zauważyć, najbardziej mogą oberwać banki Getin Noble i Millenium. Jeżeli porównamy wysokość wsparcia do ich zysku netto z 2016 roku. Teoretycznie PKOBP też będzie musiał zapłacić sporą kwotę. Jednakże nie wpłynie to tak niekorzystnie na jego zysk jak w przypadku pozostałych banków. Popatrzmy teraz na to jak zareagowały kursy 5 banków, mających najwięcej kredytów FX:

BZWBK:

PKOBP:

MBANK:

Millenium:

Getin Noble:

Tak jak mogliśmy się spodziewać, najmocniej oberwał Getin i Millenium. Podobnie też mBank i PKOBP. A Bzwbk wyszedł z tego projektu ustaw praktycznie bez szwanku na zmianie kursu.

Nowa ustawa Frankowa: Fundusz Wspierający

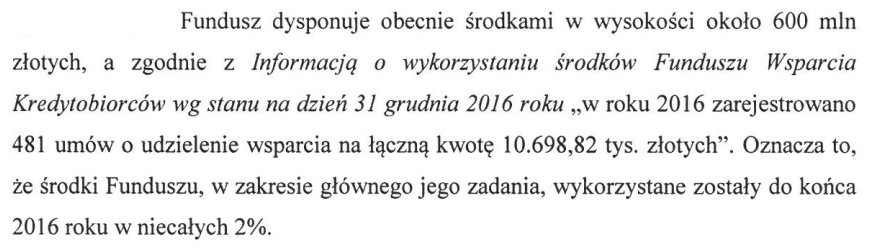

Teraz jeszcze odniosę się do informacji o Funduszu wspierającym. Dlaczego uważam, że banki nie będą musiały wpłacać zbyt wiele na ten fundusz:

Wprowadzono również możliwość czasowego zawieszenia wpłat na Fundusz Wspierający w sytuacji, gdy środki Funduszu Wspierającego będą wystarczające na sprawną realizacje zadań ustawowych.

Na koniec warto wspomnieć o jednym zapisie:

Na podstawie nowego art. 25a kredytodawcy zobowiązani zostaną do przekazywania Radzie Funduszu danych na temat skali wpływających do nich wniosków o wsparcie oraz negatywnych rozstrzygnięć w tym zakresie (z podaniem przyczyny).

Źródło: nowy projekt ustawy przedstawiony przez Prezydenta z dnia 2 sierpnia 2017 r.

I grafika o której wspomniałem:

Źródło: nowy projekt ustawy przedstawiony przez Prezydenta z dnia 2 sierpnia 2017 r.

Dlatego kancelaria prezydenta dodała kilka zdań w ustawie. Mających pomóc w regulacji wypłacania środków przez banki. Między innymi:

-

- Zmiany w artykule 8, mający za zadanie szczegółowo uregulować procedurę składania i rozpatrywania wniosku przez kredytodawcę

- Unormowanie artykułu 8a. Czyli trybu odwoławczego od decyzji kredytodawcy o odrzuceniu wnioski kredytobiorcy o przyznanie wsparcia. Dotychczas, rozstrzygnięcia te nie były w żaden sposób weryfikowane (trudna jest nawet do oszacowania ich skala)

Lista analiz/linków do których warto zajrzeć w uzupełnieniu powyższej tematyki

Niektóre linki zostały skopiowane bezpośrednio ze strony BGK.

- Fundusz Wsparcia Kredytobiorców: artykuł Maćka Samcika

Nowa ustawa Frankowa: podsumowanie

Jak możemy przeczytać w uzasadnieniu kancelarii Prezydenta, prace trwały od 2015 roku nad ustawą. Więc aktualny projekt powinien być wolny od wad. Czyli aktualny wynik 2% z Funduszu Wsparcia Kredytobiorców powinien być znacznie wyższy. Do tego dorzućmy Fundusz Restrukturyzacyjny, który powstał jako nowy twór w projekcie ustawy. Teoretycznie powinno być lepiej. Jakie są moje przemyślenia na ten temat? Wypiszę Wam kilka punktów:

- aktualnie mamy niskie bezrobocie, więc problemu ze spłatą kredytu nie będzie miało wielu kredytobiorców

- dalej banki mogą odrzucać wnioski składane przez klientów. Brakuje mi dokładnie unormowanego procesu rozpatrywania wniosków. Tutaj bardziej chodzi mi o możliwości interpretacji różnych dokumentów przedstawianych bankowi. Możecie trochę przeczytać o tym we wpisie Macką Samcika, który podpiąłem do góry.

- restrukturyzację banki mogą przeprowadzić dobrowolnie z własnej inicjatywy. Tylko powstaje pytanie czy będą chciały. Jeżeli nie, to pieniądze mogą przypaść drugiemu bankowi, ale czy jakiekolwiek banki będą chciały?

- moim zdaniem dalej będzie takie przeciąganie liny pomiędzy kredytodawcami a kredytobiorcami. Bo jakby miały wejść poważne regulacje, mogłyby one mocno zaszkodzić całemu systemowi bankowemu.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

Czołem

Bardzo fajna analiza. Też mi się wydaje, że dużego obciążenia w bankach nie będzie.

Tak jak wspomniałeś:

– obecnie niskie bezrobocie

– już odłożony fundusz i jego obciążenie 2%

– tryb na nie zgodzenie się przez Bank na pomoc

Ale jeszcze jedna kwestia : „czas” biorąc pod uwagę że minęły już 2 lata od momentu rozpoczęcia rozmowy na ten temat i zanim gorszy okres gospodarczy do nas trafi znów minie kolejny okres czasu.

W tym czasie spłacalność nadal następuje i z każdym rokiem zobowiązania klientów maleją.

Zakładając że przez kolejne 3 lata nie będzie masakry w spłacalności to w tym czasie już jest upłacone 10% kredytu (biorąc pod uwagę 30 letni okres spłacalności) a licząc już 2 lata które minęły mamy obniżenie kwot kredytu o ponad 15%.

Jedyne zagrożenia jakie widzę to naprawdę jakiś kolejny kryzys finansowy (gorsze wyniki finansowe banków) lub bezrobocie (większa ilość osób chętnych do ubiegania się o wsparcie)

Super analiza

Cześć Maciek,

dzięki za miłe słowa:) Szkoda, że banki nie podają duration kredytów w CHF. Tak moglibyśmy zerknąć ile na każdej z paczce pozostało do spłaty. Mielibyśmy wtedy lepszy obraz nadciągającej albo umarzającej katastrofy. A patrząc już na big picutre, jeżeli Fed nie zacznie świrować z mocnymi podwyżkami stóp procentowych a rozłoży je na kilka lat (jak zakłada) to nie powinno być problemu. Podobną politykę ma ECB, skupując jeszcze aktywa do końca 2017 roku z możliwością przedłużenia QE.

Podsumowując:

– jeżeli żaden trup nie wyleci z szafy

– do wyborów parlamentarnych mamy jeszcze trochę czasu