Rada Polityki Pieniężnej, jakie pełni funkcje? Co warto wiedzieć?

18 lutego 2017 • By Bartek StempelRada Polityki Pieniężnej

Poprzednim razem pisałem o funkcjach Narodowego Banku Polskiego, w tym wpisie: NBP strażnik stabilnego poziomu cen. I specjalnie zostawiłem temat o tym jak funkcjonuje Rada Polityki Pieniężnej (RPP). Dlatego, że jest to spory obszar, który poruszymy w dzisiejszym wpisie. W szczególności napiszę dzisiaj kilka słów o funkcjach RPP.

Zajmiemy się wieloma ciekawymi tematami, między innymi bardzo często poruszanym: rezerwy obowiązkowej. I na koniec poruszę również jedną dosyć ciekawą funkcję operacji kredytowo-depozytowych przynależną do NBP o której pisałem w poprzednim artykule wymienionym powyżej.

Rada Polityki Pieniężnej: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Polityka Pieniężna i Fiskalna

-

- Rada Polityki Pieniężnej, jakie pełni funkcje? Co warto wiedzieć?<— jesteś tutaj

Inflacja w Polsce

Inflacja w USA

Inflacja w Europie

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Więcej na temat jego doświadczenia jako analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego ale i dla Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Rada Polityki pieniężnej: podstawy

Rada Polityki Pieniężnej jest organem NBP. Zgodnie z artykułem 12. punktem 2 ustawy o Narodowym Banku Polski, RPP zajmuje się w szczególności:

1) ustala wysokość stóp procentowych NBP

2) ustala stopy rezerwy obowiązkowej banków oraz spółdzielczych kas oszczędnościowo-kredytowych i wysokość jej oprocentowania;

3) określa górne granice zobowiązań wynikających z zaciągania przez NBP pożyczek i kredytów w zagranicznych instytucjach bankowych i finansowych;

4) zatwierdza plan finansowy NBP oraz sprawozdanie z działalności NBP;

5) przyjmuje roczne sprawozdanie finansowe NBP;

6) ustala zasady operacji otwartego rynku.

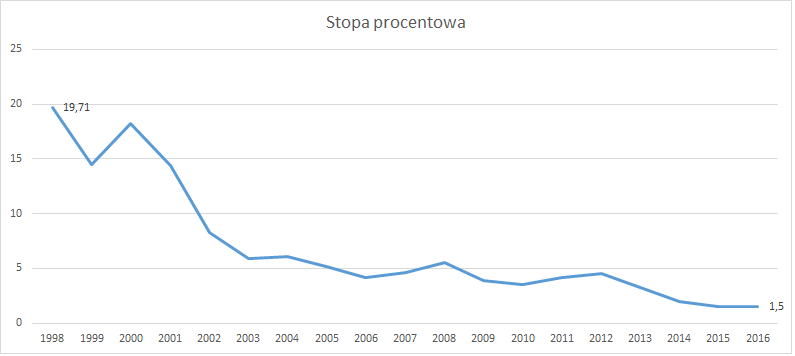

Dla przypomnienia wrzucam Wam rodzaje stóp procentowych oraz wykres stopy referencyjnej, o której pisałem w tym artykule: stopy procentowe na co dzień: referencyjna, depozytowa, lombardowa, redyskontowa.

- stopa procentowa referencyjna: ustalana jest za pomocą rentowności 7 dniowych bonów pieniężnych. Krok po kroku, co to są bony pieniężne wytłumaczyłem Wam ostatnio tutaj: Bony skarbowe i pieniężne: rynek pieniężny. Z przełożenia na nasze możemy zrozumieć to w następujący sposób: ile otrzymamy zwrotu z inwestycji w 7 dniowe bony pieniężne. Aktualnie stopa referencyjna wynosi 1,5 procent. Przeważnie jak słyszymy w mediach o stopach procentowych to właśnie omawiana jest stopa procentowa referencyjna.

- stopa procentowa depozytowa: informuje nas o tym jakie oprocentowanie uzyskają banki składające swoje depozyty w banku centralnym. (Czyli: banki składają depozyty do banku banków na określony procent.)

- stopa procentowa lombardowa: informuje nas o tym na jakie oprocentowanie pożycza bank centralny bankom komercyjnym pożyczki pod zastaw papierów wartościowych. Przykładowo: bank posiada papiery wartościowe, w danym momencie potrzebuje gotówki: płynności. Zastawia swoje papiery wartościowe i otrzymuje pieniądze. Przy zakończeniu umowy, otrzymuje papiery z powrotem + ponosi odpowiedni koszt za pożyczkę

- stopa procentowa redyskontowa: na podstawie tej stopy procentowej bank centralny określa po jakiej cenie może przyjąć od zwykłego banku weksle do redyskonta. Ta stopa procentowa występuje bardzo rzadko w praktyce, możemy natknąć się na nią podczas kredytu studenckiego.

Aktualnie wartość stopy procentowej referencyjnej wygląda następująco:

Poniżej dokładnie zajmiemy się tematem ustalania stopy rezerwy obowiązkowej oraz operacjami kredytowo-depozytowymi. Gdzie w kolejnym artykule będzie zdecydowanie więcej o operacjach otwartego rynku. Sprawdzę dokładnie jakie instrumenty zostały użyte w rzeczywistości. A które pozostały tylko w szkolnych podręcznikach. Dlatego zachęcam Was do śledzenia bloga na bieżąco.

Rada Polityki Pieniężnej: skład + posiedzenia

Niedawno odszedł ze stanowiska przewodniczący RPP Marek Belka, jego urząd objął nowy Prezes NBP 21 czerwca 2016: Adam Glapiński. Poniżej macie dokładne informacje, na ile zostają powołani członkowie RPP i ile trwa ich kadencja. Dodatkowo jakbyście byli zainteresowani możecie poniżej zobaczyć sobie dokładną listę obecnych członków RPP

Zgodnie z artykułem 13 punktem 1 i 2 ustawy o Narodowym Banku Polskim:

W skład Rady wchodzą:

- Przewodniczący Rady, którym jest Prezes NBP;

- 9 członków powoływanych w równej liczbie przez Prezydenta Rzeczypospolitej Polskiej, Sejm i Senat, spośród specjalistów z zakresu finansów.

2. Kadencja członka Rady wynosi 6 lat. Funkcję członka Rady można pełnić tylko jedną kadencję.

Źródło: ustawa o NBP

Obecnie zgodnie ze stroną NBP w skład Rady Polityki Pieniężnej wchodzą

- Przewodniczący Rady Polityki Pieniężnej

- Członkowie Rady Polityki Pieniężnej

Źródło: NBP

Jeżeli jesteście zainteresowani, możecie śmiało zapoznać się z członkami RPP. Do każdego z nich jest podpięte hiperłącze, które przekieruje Was do profilu każdej osoby.

Dodatkowo w ramach ciekawostki mogę Wam napisać, że zgodnie z art. 16 punktem. 1 ustawy o NBP: posiedzenie RPP zwoływany jest co najmniej raz w miesiącu przez przewodniczącego Rady. Posiedzenie Rady może być również zwoływane na wniosek co najmniej 3 członków Rady. A co najważniejsze ustalenia rady podejmowane są w formie uchwały większością głosów przy obecności co najmniej 5 członków, w tym przewodniczącego Rady. Poniżej zamieszczam Wam różne terminy posiedzieć RPP na 2017 r.

| miesiąc | posiedzenia decyzyjne dwudniowe |

posiedzenie jednodniowe |

|---|---|---|

| styczeń | 10-11 | 24 |

| luty | 7-8 | 21 |

| marzec | 7-8 | 21 |

| kwiecień | 4-5 | 19 |

| maj | 11-12 | 23 |

| czerwiec | 6-7 | 20 |

| lipiec | 4-5 | – |

| sierpień | – | 22 |

| wrzesień | 5-6 | 19 |

| październik | 3-4 | 17 |

| listopad | 7-8 | 21 |

| grudzień | 4-5 | 19 |

Źródło: NBP

Rada Polityki Pieniężnej: stopa rezerwy obowiązkowej

Teraz zajmiemy się punktem numer dwa wymienionym powyżej a dokładnie tym, że Rada Polityki Pieniężnej ustala wysokość stopy rezerwy obowiązkowej dla banków. Na początku chciałbym żebyście wiedzieli czym jest rezerwa obowiązkowa według teorii:

Jak sama nazwa wskazuje jest to rezerwa, którą muszą utrzymywać banki komercyjne w banku centralnym. W określonej wielkości w stosunku do zdeponowanych środków przez klientów banku. Czyli w teorii bank komercyjny odkłada część środków zdeponowanych przez klientów. Jak już jesteśmy przy temacie bankowości, to przypominam, że ostatnio stworzyłem dla Was artykuł gdzie zrobiłem analizę prawie 20 kont bankowych oraz dobrze oprocentowanych lokat.

Wracając do tematu, sprawdźmy co dokładnie miała na celu utworzona rezerwa uzyskać:

- przede wszystkim miała wpływać na kreację pieniądza

- miała zabezpieczać wkłady deponentów

- w momentach nadpłynności sektora bankowego, tworzyć popyt na pieniądz rezerwowy

W momencie gdy regulator chciał zmniejszyć ilość kredytu udzielanego na rynku to zwiększał stopę rezerwy obowiązkowej, co powinno ostudzić gospodarkę. A w przypadku chęci powiększenia akcji kredytowej obniżał stopę rezerwy, dzięki czemu banki mogły pożyczać więcej. To tyle teorii, a jak sprawa wygląda w praktyce?

Stopa rezerwy obowiązkowej: rzeczywistość

W tym akapicie znajdziemy dokładne wyjaśnienie jak wygląda stopa rezerwy obowiązkowej w praktyce. Jeżeli chcielibyście zgłębić ten temat, wrzucę poniżej link bezpośrednio do artykułu NBP. Na początku popatrzmy na dwa akapity z opracowania NBP:

W praktyce dziś rezerwa obowiązkowa służy do stabilizowania rynkowych stóp procentowych na poziomie, jaki wyznacza bank centralny (w Polsce decyzje w sprawie oficjalnych stóp procentowych, a także o wysokości stopy rezerw obowiązkowych podejmuje Rada Polityki Pieniężnej).

Możliwość wykorzystania środków na rachunku rezerwy pozwala więc na mniejsze wahania krótkoterminowych stóp procentowych na rynku międzybankowym (mniejsze jest ryzyko sytuacji, że któryś z banków zechce na przykład na jeden dzień pożyczyć dużą kwotę w innej instytucji bankowej, co przełożyłoby się na wzrost jednodniowej stopy procentowej). A właśnie stopy krótkoterminowe są najczęściej kontrolowane przez banki centralne. Na przykład Narodowy Bank Polski stara się o to, by jak najbliższa stopy referencyjnej była wartość tzw. stawki Polonia (średniej ważonej wartością obrotów na rynku jednodniowych pożyczek między bankami).

Źródło: NBP

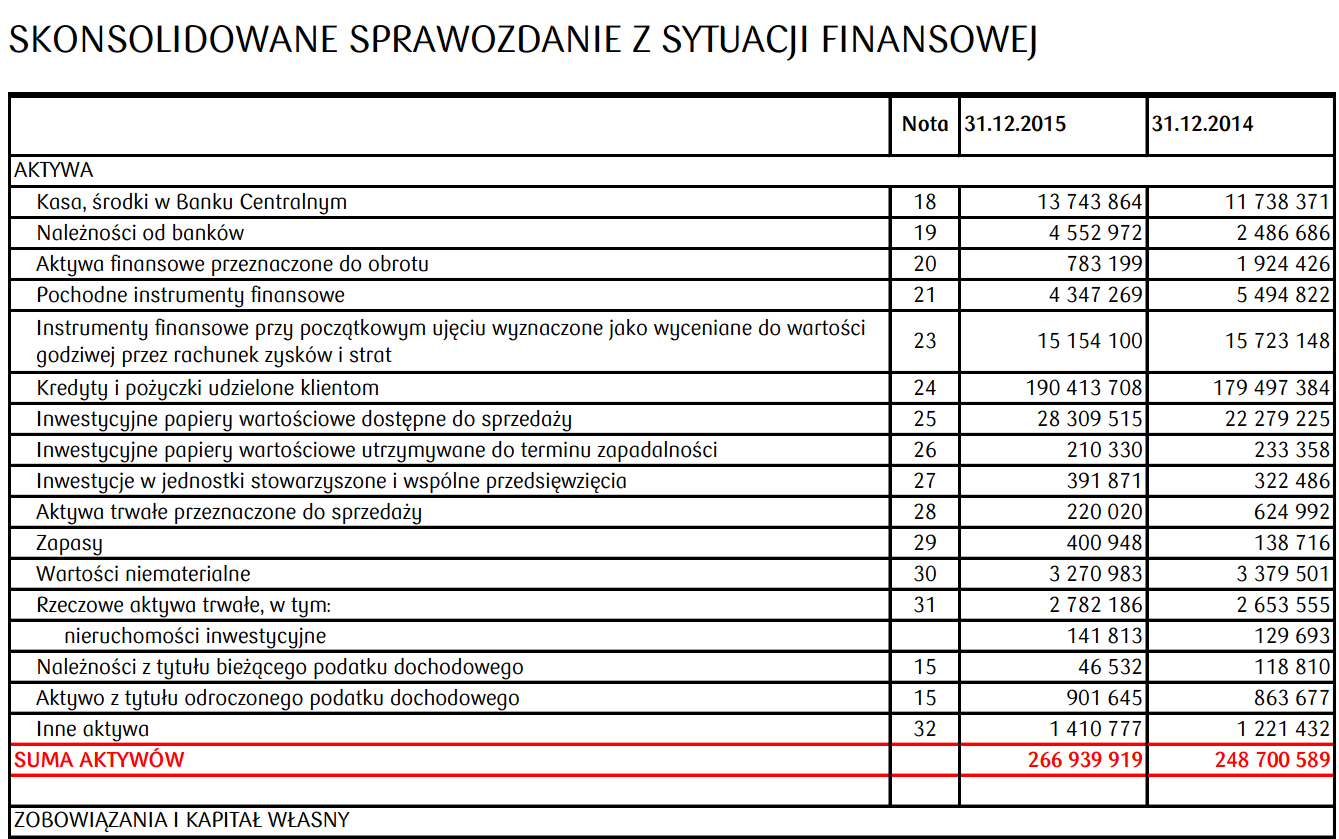

Teraz zerknijmy na sprawozdanie finansowe banku PKO. Ma dokładnie wypisane, ile posiada aktywów na koncie w Banku Centralnym. Poniżej zamieszczam grafikę:

(kliknij na obrazek, aby powiększyć w nowym oknie)

Źródło: sprawozdanie finansowe PKO

I dokładnie w nocie 18 możemy znaleźć na jaki procent są oprocentowane środki znajdujące się na koncie w NBP:

(kliknij na obrazek, aby powiększyć w nowym oknie)

Źródło: sprawozdanie finansowe PKO

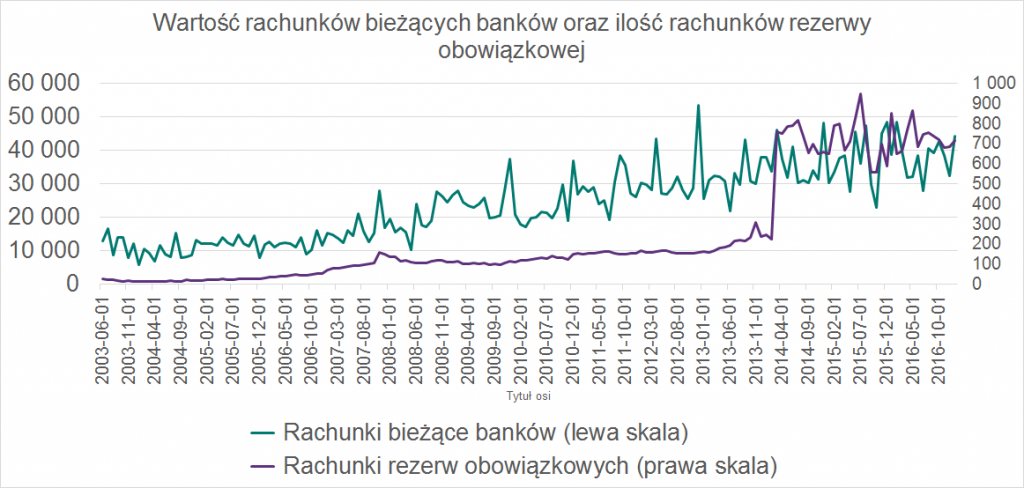

Na koniec przygotowałem dwa wykresy o wartości rachunków bieżących banków na kontach NBP oraz ilości rachunków rezerwy obowiązkowej:

Opracowanie własne na podstawie danych: NBP

Przypuszczam, że lewa skala jest wyrażona w tysiącach a prawa pokazuje dokładną ilość kont rezerw obowiązkowych. Niestety nie znalazłem dokładnej informacji w pliku, gdzie zostały udostępnione dane. W sieci również nie odnalazłem takiej informacji. Jeżeli ktoś z Was wie gdzie mogę znaleźć taką informację, dajcie znać w komentarzach. Z chęcią poprawię wykres jeżeli dowiem się dokładnie.

A i może ktoś z Was wie, dlaczego tak w kwietniu 2014 roku podskoczyła gwałtownie liczba rachunków rezerw obowiązkowych? Jeżeli wiecie, dajcie znać w komentarzu poniżej.

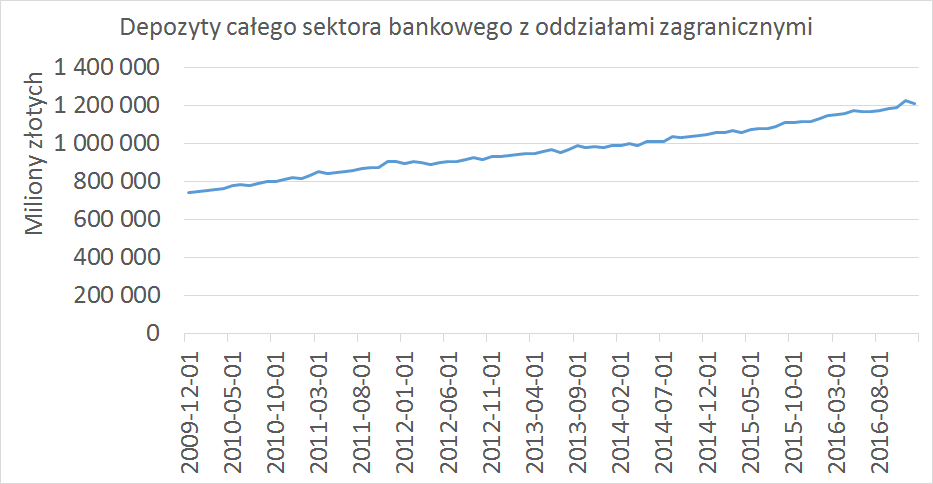

Sam wzrost wartości rachunków bieżących banków wydaje mi się, że jest po prostu konsekwencją wzrostu aktywów banku. Jak możemy zobaczyć na wykresie poniżej:

Opracowanie własne na podstawie danych: KNF

Rada Polityki Pieniężnej: górne granice zobowiązań:

Jako ciekawostkę mogę dodać, że według uchwały z 2013 r. RPP ustaliła, że górna granica zobowiązań zaciąganych przez NBP to 8 miliardów złotych z tytułu pożyczek i kredytów zaciągniętych w zagranicznych instytucjach finansowych. Jakbyście chcieli zobaczyć, tutaj macie link.

Operacje kredytowo-depozytowe (funkcja należy do NBP)

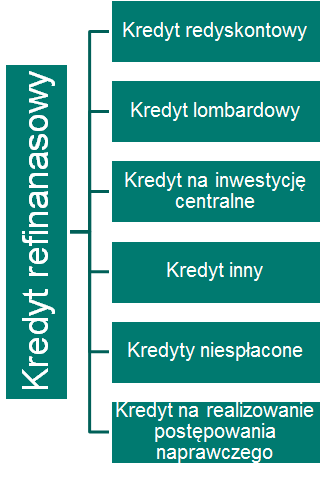

We wszystkich definicjach jakie znalazłem w sieci o operacjach kredytowo-depozytowych to informacje wskazują, że dane operacje powstają na skutek połączenia kredytu refinansowego udzielanego bankom komercyjnym przez bank centralny.

Sięgając do danych NBP w statystyce monetarnej i finansowej, a dokładnie w pieniądzu rezerwowym i czynnikach jego kreacji możemy znaleźć plik z danymi miesięcznymi. Gdzie dokładnie jest wypisane jakie poszczególne kredyty składają się na kredyt refinansowy, poniżej zamieszczam Wam grafikę:

Przechodząc do dalszej części definicji możemy dowiedzieć się, że:

Transakcje te umożliwiają bankom komercyjnym, w zależności od ich bieżącej sytuacji finansowej, zawieranie następujących umów z bankiem centralnym: założenia jednodniowej lokaty terminowej (depozytu) lub uzyskania jednodniowego kredytu (O/N, overnight).

Źródło: NBP

Domyślam się, że bank centralny używa tych operacji, żeby polepszyć płynność podczas krótkookresowych wahań płynności w sektorze. W literaturze wymieniane są dwa instrumenty, które są najczęściej wykorzystywane:

-

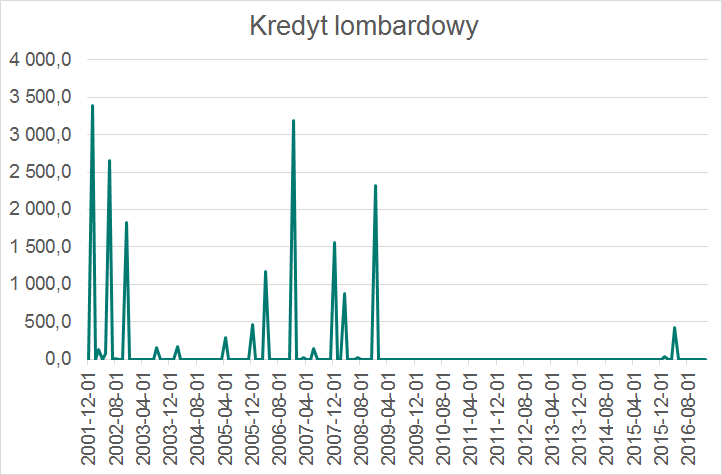

- kredyt lombardowy: w przypadku tego kredytu, możemy wyobrazić sobie sytuację podobną do oddawania rzeczy do lombardu. Tylko, że w tym przypadku będą to papiery wartościowe. Zgodnie z Wikipedią, kwota kredytu udzielonego przez bank centralny bankom komercyjnym nie może przekraczać 80% wartości zdeponowanych papierów wartościowych. Dodatkowo warto wspomnieć, że stopa procentowa lombardowa jest ustala przez RPP, która jest stosowana w przypadku kredytów lombardowych.

- operacje depozytowe: banki komercyjne otwierają w NBP lokaty terminowe w formie depozytów. Składane na koniec dnia, które są oprocentowane stawką depozytową ustalaną przez RPP.

Teraz zobaczmy jak kształtowały się kredyty lombardowe na wykresie:

Jak sami możecie zauważyć, że banki dopiero sięgają po ten instrument w momencie słabszej płynności. Przykładowo podczas kryzysu w 2007 roku i bańki internetowej w 2001 roku. W momentach gdy pojawia się strach, do gry wchodzi bank ostatniej instancji, czyli NBP.

Rada Polityki Pieniężnej: podsumowanie

W tym wpisie chciałem zwrócić waszą uwagę na funkcje Rady Polityki Pieniężnej. W szczególności, że wiele z nich opisanych w literaturze przybrała trochę inny wymiar. Przykładowo patrząc na rezerwę obowiązkową można dostrzec, że operacje przeprowadzone na tych rachunkach. Są bardziej elastyczne i służą do wymiany płatności pomiędzy bankami. Niż tak jak mogłoby się wydawać na zdeponowaniu środków i ich biernego wyczekiwania na kryzys. Czy inną formę problemów z płynnością banków. W kolejnych artykule opisze Wam więcej o operacjach otwartego rynku ustalanych przez RPP. I będzie to swoista kontynuacja artykułu o RPP.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

„W 2014 r. obowiązek utrzymywania rezerwy obowiązkowej obejmujący dotychczas banki, oddziały instytucji kredytowych i oddziały banków zagranicznych działające w Polsce, został rozszerzony na spółdzielcze kasy oszczędnościowo-kredytowe oraz na Krajową Spółdzielczą Kasę Oszczędnościowo-Kredytową.”

To chyba by tłumaczyło wzrost ilości rachunków rezerw obowiązkowych (źródło: http://www.nbp.pl/home.aspx?f=/o_nbp/informacje/polityka_pieniezna.html).

Gratuluję bardzo interesującego wpisu!

Cześć Raven, dzięki serdeczne za miłe słowa i informację. Według Wikipedii: https://pl.wikipedia.org/wiki/Sp%C3%B3%C5%82dzielcza_kasa_oszcz%C4%99dno%C5%9Bciowo-kredytowa

w 2013 roku z 18 miliardów aktywów skok spadły do 13 miliardów w 2014, więc mogłoby to tłumaczyć posunięcie NBP. Kasy po prostu przesadzały z ryzykiem a jako, że są to parabanki to nie bardzo mieli nad nimi kontroli.

Popatrz jeszcze na 2013 rok na wskaźnik depozytów do pożyczek. Widać, że byli mocno wystawieni na ryzyko, które niestety im się zrealizowało

2013 r:

17 431 805: depozyty

12 035 777: pożyczki

Poza tym do 2013 r. mieli bardzo wysoki wskaźnik pożyczka/depozyt. A po 2013 widać w tabeli na Wikipedii mocno się zmniejszyła ta wartość. Dosyć ciekawy temat na kolejne rozważania 🙂

„A i może ktoś z Was wie, dlaczego tak w kwietniu 2014 roku podskoczyła gwałtownie liczba rachunków rezerw obowiązkowych?”

Wydaje mi się, że może to wynikać z Uchwały Nr 42/2013 Zarządu Narodowego Banku Polskiego.

pzdr

Cześć Mateusz,

całkiem możliwe. Podobny link podesłał już powyżej Raven 🙂