ROE: czyli zwrot z kapitału własnego spółki

23 września 2018 • By Bartek StempelROE: wstęp

Do warsztatu inwestora zagościł dzisiaj wskaźnik ROE. Standardowo przyjrzyjmy się w jaki sposób jest tworzony. Na jakie pułapki uważać podczas analizy i skąd pobrać dane.

ROE: cykl edukacyjny

To jest wpis z cyklu edukacyjnego: poznaj sprawozdanie finansowe od praktycznej strony!

Poniżej spis kolejnych artykułów, które zostaną przygotowane podczas tego cyklu (niektóre zostały powtórzone ze spisu znajdującego się powyżej. Chciałbym, żeby były wyszczególnione, bo są one częścią całości):

-

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Aktywa równe pasywom: czyli dlaczego mamy równowagę bilansową?

- Zobowiązania w spółce: czyli skąd mamy kapitał i za ile?

- Aktywa trwałe w spółce: czyli co mamy powyżej roku i jak to odczytać?

- Aktywa obrotowe w spółce: czyli co mamy poniżej roku i jak to odczytać?

- ROE: czyli zwrot z kapitału własnego spółki.<— jesteś tutaj

- ROA: czyli zwrot z aktywów.

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Bilans: praktyczne spojrzenie na spółkę giełdową

Przypominam też, że stworzyliśmy z Michałem specjalną grupę na Facebooku. Która jest związana tylko z tym cyklem edukacyjnym. Zachęcam do dołączenia: „Pierwsze kroki Janusza Biznesu: KLIKNIJ TUTAJ”. I śledzenia moich dalszych poczynań.

ROE: czyli jak działa mój biznes

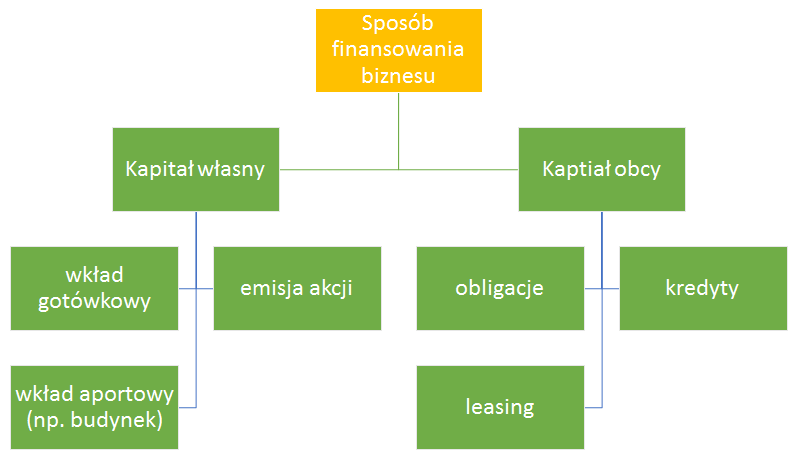

Ktokolwiek z nas chciałby założyć sobie biznes, to musi mieć odpowiednią ilość kapitału na rozkręcenie biznesu. Forma kapitału może być różna. Poniżej przedstawiam Wam jak wygląda przykładowy sposób finansowania biznesu:

Dzisiaj zajmiemy się sprawdzeniem, jaki osiągamy zysk z kapitału własnego. A dokładnie ile złotówka kapitału własnego wypracowuje groszy zysku. W najprostszy sposób: zainwestowaliśmy w nasz biznes 1000 zł i to wszystko jest kapitałem własnym. Spółka co roku przynosi 100 złoty zysku netto. Więc nasze ROE wynosi 10%. Proste prawda? Pewnie. Przyjrzyjmy się jak wygląda obliczanie tego wskaźnika na spółce giełdowej.

ROE: czym jest kapitał własny

Zanim przejdziemy do wskaźnika ROE, to warto by każdy z Was wiedział czym jest kapitał własny. Wtedy zdecydowanie lepiej przyswoicie informacje o wskaźniku zwrotu z kapitału własnego:

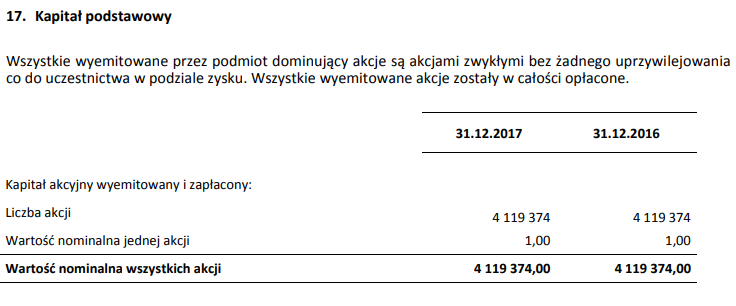

Kapitał własny mogą stanowić wkłady pieniężne za akcje w spółce akcyjnej lub odłożony zysk netto. Przykładowo tak wygląda kapitał podstawowy w spółce 4 fun tv:

Źródło: sprawozdanie finansowe 4 fun

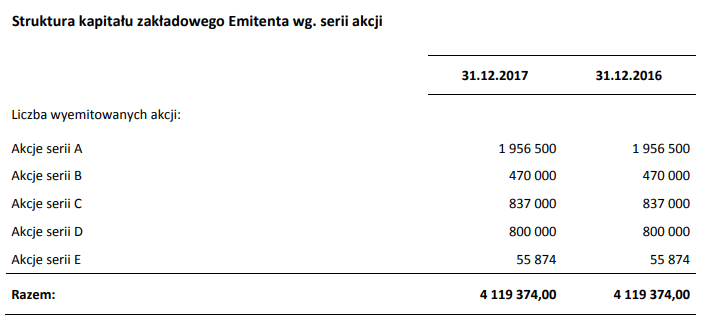

Gdzie składa się on na poszczególne emisje akcji o wartości nominalnej 1 zł:

Źródło: sprawozdanie finansowe 4 fun

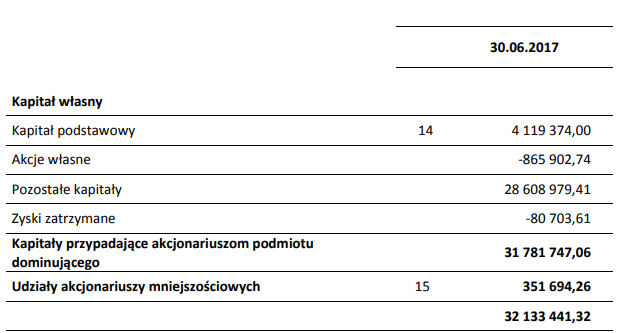

Przeważnie do obliczania wskaźnika bierzemy kapitał własny ogółem. Czyli sumę kapitałów podstawowych, akcji własnych, pozostałych kapitałów i zysków zatrzymanych. Zgodnie z poniższą grafiką:

Źródło: sprawozdanie finansowe 4 fun

Przejdźmy teraz do akapitu w którym pokażę Wam jak oblicza się wskaźnik.

ROE: wzór i obliczenia

Zacznijmy od podstaw: czyli jakie informacje potrzebujemy, żeby obliczyć wskaźnik ROE (z ang. return on equity)? Potrzebujemy informacje o wysokości kapitału własnego i zysku netto w danym okresie. Zgodnie z poniższym wzorem:

Zerknijmy teraz do sprawozdania finansowego spółki, żeby taki wskaźnik obliczyć. Będziemy potrzebowali informacje z dwóch części sprawozdania:

- bilansu (kapitał własny) o bilansie więcej możesz przeczytać tutaj: Bilans: praktyczne spojrzenie na spółkę giełdową

- rachunku zysków i strat (zysk netto) o rachunku zysków i strat więcej możesz przeczytać tutaj: Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

Niektóre spółki podają wysokość swoich wskaźników. Przykładowo 4 fun TV podaje:

Policzmy sobie teraz wskaźniki ze sprawozdania finansowego. Bierzemy na początku informacje z bilansu:

Źródło: sprawozdanie finansowe 4 fun

Następnie z rachunku zysków i strat o zysku netto:

Źródło: sprawozdanie finansowe 4 fun

3 477 159,03/32 133 441,32= 10,72% a spółka podała nam 21% dlaczego tak nisko? Po pierwsze, wziąłem wynik zysku netto za 6 miesięcy. Gdy chcemy porównywać jaki mieliśmy wskaźnik ROE dla danego roku, to powinniśmy wziąć sumę ostatnich 4 kwartałów + średnią z ostatnich 4 kwartałów z kapitału własnego. Powinno to wyglądać w następujący sposób:

Już lepiej. Tylko były to obliczenia dla 4 ostatnich kwartałów od 3 kwartału 2016 roku. A my chcielibyśmy zobaczyć jak to wygląda dla roku 2017 w spółce. Wystarczy wziąć dane ze sprawozdania rocznego:

7 757 890,15 zysk netto

36 414 162,44 kapitał własny

= 21,3%

Czyli zgodnie z tym co spółka pokazała w sprawozdaniu. Dlaczego o tym napisałem wcześniej prowadząc was w błąd? Bo sam kiedyś popełniałem podobne błędy i chciałem żebyście zwrócili na to uwagę.

ROE: skąd pobrać?

Standardowo mamy 3 źródła dostępnych danych dla sprawozdania finansowego:

- sprawozdanie finansowe,

- biznes radar,

- bossa skaner.

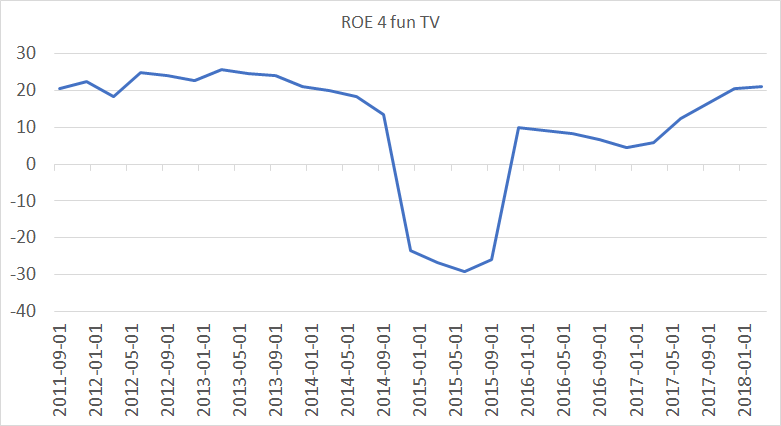

Poniżej przedstawiam Wam jak wygląda ROE w % dla spółki od 3 kwartału 2011 roku:

Opracowanie własne na podstawie danych biznesradar.pl

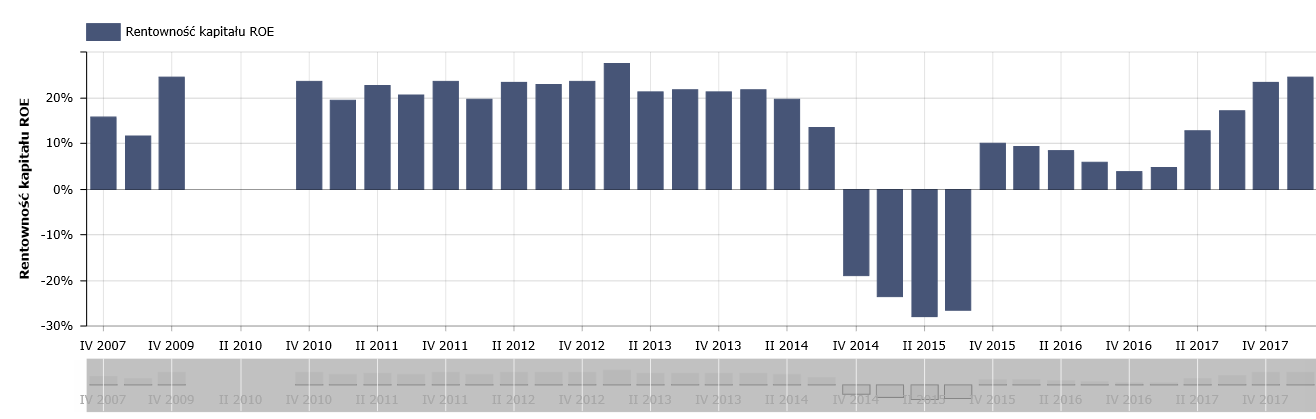

Tak wygląda wykres generowany przez narzędzie bossa skaner:

Źródło: bossaskaner

Przypominam: bossa skaner jest dostępny dla użytkowników konta maklerskiego w BOŚ. Razem z Michałem używamy właśnie tego konta. Więcej informacji o tym skanerze i koncie znajdziecie tutaj: Najlepsze IKE/IKZE oraz akcyjne rachunki maklerskie i platformy do inwestowania przy pomocy TFI

ROE: podsumowanie

W szczególności w tym wpisie chciałem zwrócić Waszą uwagę na sposób tworzenia wskaźnika. Następnie w jaki sposób pobrać dane. I na jakie problemy możecie natrafić podczas waszej drogi inwestycyjnej.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}