Stopy procentowe na co dzień: referencyjna, depozytowa, lombardowa, redyskontowa

19 stycznia 2017 • By Bartek StempelStopy procentowe na co dzień w życiu Kowalskiego

Pieniądze nie rosną na drzewach, każdy z nas musi uzyskiwać wynagrodzenie za swoją pracę. Gromadząc kapitał zastanawiamy się gdzie odłożyć nasze kilka groszy. Lokata, konto oszczędnościowe, giełda, własny biznes, wiedza, inwestycja w siebie? A może raz się żyje i wydamy nasz ciężko zbudowany kapitał na wycieczkę? A może trzymajmy pieniądze w skarpecie bo nam zabiorą pieniądze jak na Cyprze? Zamiast tak myśleć warto zdobywać wiedzę i się edukować. Na przykład kiedyś przeczytałem artykuł u Michała o tym, że na Cyprze nie można było zabrać pieniędzy bo nie można zabrać czegoś, czego nie ma: Co tak naprawdę stało się na Cyprze? Poznaj biznes Bank: dlaczego nie można ukraść pieniędzy których nie ma… Przeczytajcie ten wpis to sami zrozumiecie co mam na myśli. Nie powinniśmy słuchać tego co inni mówią w mediach czy piszą w internecie tylko właśnie edukować się żeby wiedzieć takie rzeczy o których pisze Michał.

No to zaczynamy! Mówiąc o pieniądzach, podstawową rzeczą jaką powinniśmy znać jest: stopa procentowa. Dlaczego krwiożercze banki nie dadzą nam na lokacie przykładowo 10% w skali roku? A przykładowo kilkanaście lat temu mogliśmy tyle dostać? Pani w banku mówi nam, że nasz kredyt będzie składał się z marży + WIBOR 6 miesięczny. W sumie to nie za bardzo rozumiemy o co chodziło, nie ważne. Pani mówiła, że razem nasze oprocentowanie wynosi 4,55 % za nasz wymarzony domek.

Dlatego w dzisiejszym artykule zabieram Was w podróż, gdzie wytłumaczę kilka ciekawych rzeczy. Między innymi czym w ogóle są stopy procentowe. Dodatkowo dlaczego powinniśmy znać podstawowe instrumenty związane ze stopą procentową. Zapraszam do artykułu poniżej.

Stopy procentowe na co dzień: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Polityka Pieniężna i Fiskalna

-

- Stopy procentowe i wibor na co dzień: referencyjna, depozytowa, lombardowa, redyskontowa<— jesteś tutaj

Inflacja w Polsce

Inflacja w USA

Inflacja w Europie

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Więcej na temat jego doświadczenia jako analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego ale i dla Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Stopy procentowe na co dzień: wstęp

Na wstępie zacznę od definicji z Wikipedii a następnie postaram się wytłumaczyć znaczenie tego pojęcia „na nasze”.

Stopa procentowa – koszt kapitału albo inaczej cena, jaka przysługuje posiadaczowi kapitału z racji udostępnienia go innym na określony czas. Koszt ten wyrażony jest zazwyczaj jako procent od pożyczonej sumy i mierzony jest w ujęciu rocznym.

Źródło: Wikipedia

Dla większości definicja nie sprawia trudności, ale chciałbym jeszcze przedstawić obrazowo przykład. Żebyśmy mogli dobrze zrozumieć nasze pojęcie i bez problemowo zapamiętać.

Mam 100 złotych, idę do banku założyć lokatę roczną na 5 procent. Po roku otrzymuję z powrotem 105 złotych. Zgodnie z definicją:

- koszt kapitału wyniósł: 5 procent

- cena kapitału wyniosła: 5 procent

- stopa procentowa wyniosła: 5 procent

Oczywiście nie ma to takiego bezpośredniego przełożenia w życiu codziennym. Przykładowo mamy teraz stopy procentowe w wysokości 1,5 punktu procentowego. I jakbyśmy zanieśli teraz 100 złotych to nie otrzymalibyśmy po czasie 101,5 złotego. Wystarczy zapamiętać z tego przykładu, że stopa procentowa pokazuje nam ile możemy zarobić od naszego kapitału. Im wyższa tym zarobimy więcej (tyczy się to prostych instrumentów: obligacje, lokaty, konta oszczędnościowe), im niższa tym zarobimy mniej.

Stopy procentowe na co dzień: rodzaje

Na początku wspomnę, że wszystkie stopy procentowe NBP ustala RPP. Zgodnie z artykułem 12 ustawy o NBP. O Radzie Polityki Pieniężnej powstanie jeszcze kolejny wpis. Mówiąc o stopach procentowych, możemy wyróżnić przynajmniej 4 rodzaje:

- stopa procentowa referencyjna: ustalana jest za pomocą rentowności 7 dniowych bonów pieniężnych. Krok po kroku, co to są bony pieniężne wytłumaczyłem Wam ostatnio tutaj: Bony skarbowe i pieniężne: rynek pieniężny. Z przełożenia na nasze możemy zrozumieć to w następujący sposób: ile otrzymamy zwrotu z inwestycji w 7 dniowe bony pieniężne. Aktualnie stopa referencyjna wynosi 1,5 procent. Przeważnie jak słyszymy w mediach o stopach procentowych to właśnie omawiana jest stopa procentowa referencyjna.

- stopa procentowa depozytowa: informuje nas o tym jakie oprocentowanie uzyskają banki składające swoje depozyty w banku centralnym. (Czyli: banki składają depozyty do banku banków na określony procent.)

- stopa procentowa lombardowa: informuje nas o tym na jakie oprocentowanie pożycza bank centralny bankom komercyjnym pożyczki pod zastaw papierów wartościowych. Przykładowo: bank posiada papiery wartościowe, w danym momencie potrzebuje gotówki: płynności. Zastawia swoje papiery wartościowe i otrzymuje pieniądze. Przy zakończeniu umowy, otrzymuje papiery z powrotem + ponosi odpowiedni koszt za pożyczkę

- stopa procentowa redyskontowa: na podstawie tej stopy procentowej bank centralny określa po jakiej cenie może przyjąć od zwykłego banku weksle do redyskonta. Ta stopa procentowa występuje bardzo rzadko w praktyce, możemy natknąć się na nią podczas kredytu studenckiego.

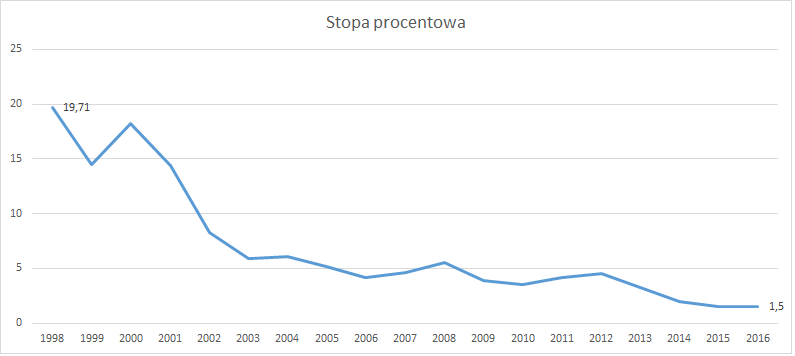

Aktualnie wartość stopy procentowej referencyjnej wygląda następująco:

Opracowanie własne na podstawie danych: NBP

Jak możemy zauważyć, w obecnej chwili mamy najniższe stopy procentowe w historii. Dlatego nie powinniśmy się spodziewać wysokich oprocentowań lokat w bankach. Po prostu wynagrodzenie za posiadanie kapitału jest bardzo niskie.

Stopy procentowe na co dzień: WIBOR

Pisząc o stopach procentowych nie mógłbym pominąć tematu związanego ze wskaźnikiem: WIBOR. Wibor przestawia nam wysokość oprocentowania wśród banków: za ile jeden bank jest w stanie pożyczyć pieniądze drugiemu bankowi.

Dokładnie cały proces ustalania stawki odbywa się podczas fixingu WIBOR i WIBID, zgodnie z definicją pochodząca z regulaminu:

4.4 W dniu Fixingu do godziny 11:00 rano każdy Uczestnik Fixingu zobowiązany jest do przekazania Agentowi Kalkulacyjnemu po jednej stawce, po której gotów jest przyjąć od innego Uczestnika Fixingu (stawka bid) i udzielić innemu Uczestnikowi Fixingu (stawka offer)

Źródło: Regulamin ACI Polska

Dodatkowo warto wspomnieć w jaki sposób jest kalkulowana stawka WIBOR na podstawie punktu 4.8 regulaminu (w artykule przedstawię tylko pierwszy sposób, resztę będziecie mogli doczytać sobie z regulaminu).

Kalkulowana jest jako:

a) średnia arytmetyczna pozostałych po odrzuceniu dwóch najniższych i dwóch najwyższych stawek offer, w przypadku gdy zgłoszono nie mniej niż 10 stawek offer,

Źródło: Regulamin ACI Polska

Po prostu musimy zapamiętać, że WIBOR przedstawia nam wysokość oprocentowania wśród banków. Czyli po jakiej kwocie banki pożyczają sobie pieniądze na określony czas. I jeszcze wspomnę trochę o oznaczeniach WIBOR. Spotykamy się z różnymi oznaczeniami, poniżej opiszę kilka z nich. Przykładowo:

-

- WIBOR 1M: stawka oprocentowania kredytu na 1 miesiąc od danego momentu

-

- WIBOR 3M: stawka oprocentowania kredytu na 3 miesiące od danego momentu

-

- WIBOR 6M: stawka oprocentowania kredytu na 6 miesięcy od danego momentu

-

- WIBOR 9M: stawka oprocentowania kredytu na 9 miesięcy od danego momentu

- WIBOR 1Y: stawka oprocentowania kredytu na 1 rok od danego momentu

Przeważnie spotkamy się ze stawkami WIBOR 3M i 6M. W momencie gdy wzięliśmy kredyt hipoteczny. Jednym z głównym czynników wpływających na wysokość raty jest: WIBOR 6M + marża banku. Marża banku spełnia cztery funkcje:

-

- Ma pokryć bankowi koszty ryzyka kredytowego (w momencie niewypłacalności klienta = pokryć straty niespłaconego kredytu)

-

- Ma pokryć bankowi koszty funkcjonowania biznesu bankowego, podstawowe koszty banku to:

-

- oprocentowanie lokat (koszty odsetek)

-

- wynagrodzenia

- systemy IT, marketing, koszty nieruchomości itd.

-

- Ma pokryć bankowi koszty funkcjonowania biznesu bankowego, podstawowe koszty banku to:

-

- Ma pokryć bankowi koszty podatku bankowego (sektor bankowy w skali roku płaci kilka mld zł podatku bankowego)

- I dopiero w czwartej kolejności ma wygenerować zysk dla banku (to co zostaje po kosztach ponoszonych przez bank z trzech punktów powyżej)

Stopy procentowe na co dzień: WIBOR 6M + stopa referencyjna

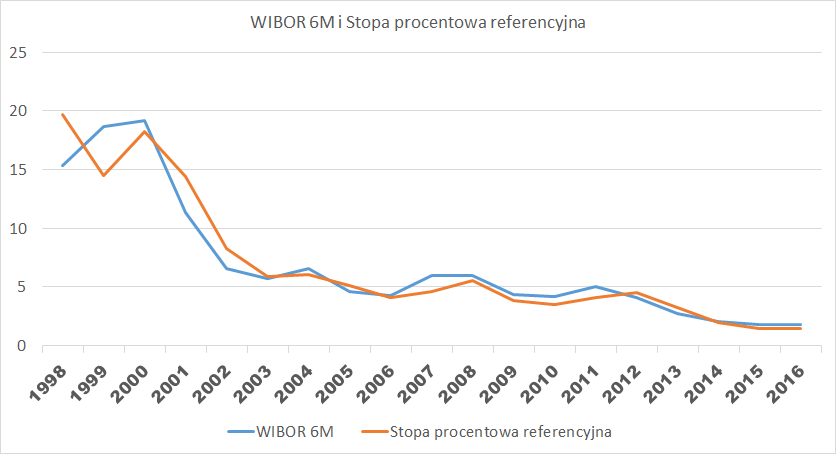

Sami możecie zobaczyć, że stopa procentowa referencyjna i WIBOR 6M to prawie to samo. Więc pamiętajcie, że w chwili zmiany stopy procentowej przez RPP. Możecie spodziewać się zmian na WIBOR 6M.

Opracowanie własne na podstawie danych: NBP, stooq.pl

Przykładowo teraz mamy kredyt na 5% na nasze mieszkanie (3,5% marża + 1,5% WIBOR). Aktualnie WIBOR wynosi trochę więcej, ale przyjąłem 1,5% dla łatwiejszego zobrazowania.

Zastanawialiście się co będzie w momencie gdy RPP podniesie stopy procentowe z 1,5% do przykładowych 5, 6,5 %? W schemacie (3,5% marża + 6,5% WIBOR) mielibyśmy potencjalnie większą ratę ponad 1,5 raza większą!

W tym momencie chciałem Wam tylko wspomnieć, że przed zaplanowaniem jakiegoś wielkiego wydatku. Powinniśmy wziąć pod uwagę ten bardzo ważny czynnik. Oczywiście nie piszę, że kredyty są złe itp. itd. Po prostu warto przyjrzeć się sytuacji ekonomicznej bardzo dokładnie przed podjęciem decyzji.

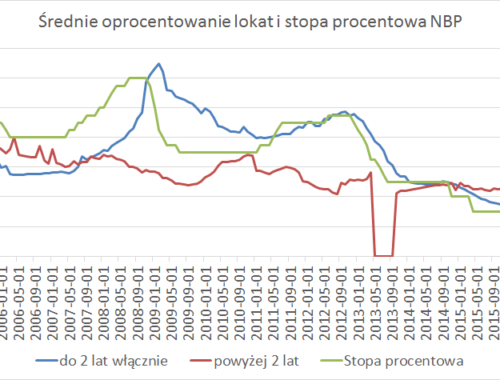

Stopy procentowe na co dzień: depozyty

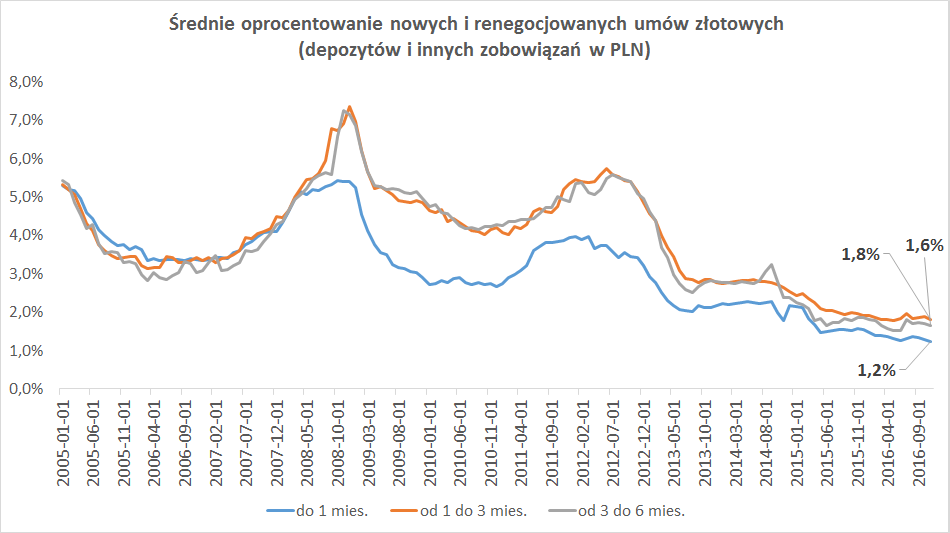

Kontynuując naszą przygodę wśród stóp procentowych, warto zatrzymać się na średnim oprocentowaniu depozytów. Jak wspomniałem powyżej, wysokość depozytów bardzo mocno związana jest ze stopą procentową. Spójrzcie na aktualne średnie oprocentowanie:

-

- dla środków do 1 miesiąca mamy: 1,2%

-

- dla środków od 1 do 3 miesięcy: 1,8%

- dla środków od 3 do 6 miesięcy: 1,6%

Opracowanie własne na podstawie danych: NBP

Czasami bank potrzebuje przyciągnąć nowych klientów, dlatego tworzy rożnego rodzaju promocję w celu pozyskania kapitału. Dla stałych klientów przeważnie depozyty wynoszą 2%, 1,5% a w niektórych skrajnych przypadkach nawet niżej. Wszystko zależy od wysokości posiadanego przez nas kapitału i okresu na jaki chcielibyśmy ulokować nasze środki.

Dlatego czasem warto szukać promocji oferowanych przez bank. Dobrze znać się na systemie bankowym i korzystać z ciekawych ofert. Sprawa wygląda identycznie jak poszukiwanie promocji w super marketach.

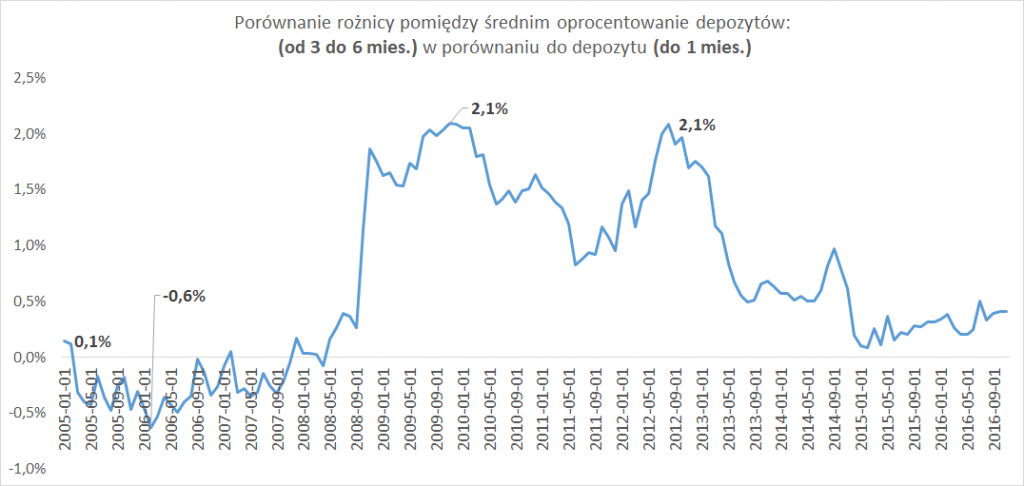

Stopy procentowe na co dzień: różnica w wysokości depozytu

Bywały w naszej historii czasy gdzie za jedne depozyty otrzymywaliśmy zdecydowanie więcej niż drugie. Mogliśmy to zauważyć na powyższym wykresie po 2008 roku, prawie aż do 2013 roku. Dlatego poniżej przygotowałem dla Was dodatkowy wykres. Obrazujący różnicę pomiędzy średnim oprocentowaniem depozytów pomiędzy: (do 1 miesiąca) i (od 3 do 6 miesięcy):

Opracowanie własne na podstawie danych: NBP

Dwa punkty procentowe różnicy na wybranych depozytach to akurat w tym przypadku bardzo wiele. W tym artykule nie będę zajmował się analizą tego przypadku.

Tylko chciałem zwrócić waszą uwagę na fakt, że system bankowy jest mega skomplikowanym systemem. I nie powinniśmy lekkomyślnie wypowiadać słów: a będzie krach, a koniec świata, a kupujemy złoto i zakopujemy w ogródku.

Bo tak naprawdę żeby powiedzieć co się dokładnie wydarzy trzeba mieć naprawdę bardzo dużą i rozległą wiedzę. A tej wiedzy wielu osobom brakuje. I po to jest mój blog, czy blog Michała. Abyśmy się edukowali. Zaczynamy od podstaw. W miarę jak rośnie nasza wiedza możemy wyciągać wnioski krótkoterminowo i zarysować swój potencjalny scenariusz. Nie warto propagować teorii spiskowych jeden przez drugiego. Taki teorie sprawiają, że zamykamy się w kloszu swojego strachu, nie podejmujemy prób i starań. W szczególności żeby rozwinąć swoje zdolności w różnych dziedzinach finansów.

Stopy procentowe na co dzień: podsumowanie

W tym artykule chciałem zwrócić waszą uwagę na istotność stóp procentowych w naszym życiu. Uważam, że wszyscy obywatele powinni posiadać taką podstawową wiedzę. Z pewnością seria artykułów związanych z taką tematyką pozwoli nam lepiej wyobrazić sobie rzeczywistość w której żyjemy.

Interesując się takimi rzeczami będziemy mieli wpływ na tematy o których rozmawia przeciętny Kowalski. Czy któryś z Waszych znajomych rozmawia na co dzień, że mamy takie same stopy procentowe od lat? Czy może bardziej unikają tematów związanych z finansami: bo o pieniądzach się nie rozmawia.

Czasami wydaje mi się, że w Polsce wstydzimy rozmawiać się o finansach. Czasami jak zapytam się znajomych: ile zarabiacie to powstaje głucha cisza. Osobiście jako osoba pasjonująca się finansami chciałbym być zorientowany w rynku i wiedzieć ile dany specjalista może zarabiać. Po prostu wiedzieć, jak kształtują się ceny na rynku w określonym rzemiośle. Każdy z nas powinien wiedzieć: oczywiście bez wrogiej zazdrości. Pamiętajcie finanse są bardzo ważne w naszym życiu i w większości to tylko liczby. A właśnie takie liczby powinniśmy znać.

Literatura:

https://pl.wikipedia.org/wiki/Stopa_referencyjna_NBP

https://pl.wikipedia.org/wiki/Stopa_depozytowa

https://pl.wikipedia.org/wiki/Stopa_lombardowa

https://pl.wikipedia.org/wiki/Stopa_procentowa

https://pl.wikipedia.org/wiki/WIBOR

http://www.nbp.pl/home.aspx?f=/dzienne/stopy.htm

https://www.nbp.pl/home.aspx?f=/polityka_pieniezna/rada.html

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}