Zobowiązania młodej osoby

18 stycznia 2017 • By Bartek StempelZobowiązania młodej osoby

W poprzednim wpisie pisałem o tym jaki może mieć majątek osoba młoda: Majątek młodej osoby. A wiadomo, że medal ma dwie strony. Dlatego dzisiejszy wpis przedstawi Wam jak mogą wyglądać zobowiązania młodej osoby. I dlaczego warto zacząć planować swoje wydatki już w momencie wejścia w tzw. dorosłe życie. Z uwagi na fakt, że czas jest naszym największym przyjacielem i wrogiem jednocześnie.

Zanim przejdę do sedna artykułu chciałbym zwrócić uwagę na jedną ważna rzecz. Zobrazuje Wam ile możemy teoretycznie zarobić przez całe nasze życie (w przykładzie przyjąłem 40 lat). I co stanie się w momencie gdy przez pół życia będziemy zarabiać najniższą krajową a później zmienimy pracę. I będziemy zarabiać zdecydowanie lepiej. Tekst znajduje się w poniższym akapicie.

Zobowiązania młodej osoby: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować kapitał

- Jak zbudować oszczędności na emeryturę

- Jak zarobić kilka tysięcy złotych: praktyczne przykłady budowania kapitału

- Długoterminowa inwestycja: giełda? fundusz? lokata? Analiza kosztów opłat za zarządzanie aktywami w funduszach inwestycyjnych

- Jak powstają zmiany w biznesie bankowym. I co mają wspólnego z iniJOB?

- Podstawy budowania kapitału: idea

Budowanie kapitału przez osobę młodą

- młoda osoba: majątek

- młoda osoba: zobowiązania<— jesteś tutaj

Psychologia na co dzień

Jaką formę budowy kapitału wybrać?

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Więcej o jego osobie przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić w Polsce zarobki: Jak podwoić wynagrodzenia i rozwiązać wszystkie problemy Polski? Podwoić PKB! Michał chce abyśmy razem tworzyli warunki aby Polska stała się drugim Londynem: Zróbmy z Polski drugi Londyn (!) Warsztat Analityka. W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Zobowiązania młodej osoby: czas

Wszyscy doskonale zdajemy sobie sprawę, że podczas budowania kapitału. Powinniśmy być dobrymi planistami i zarządcami naszego czasu. A w szczególności warto byłoby zadbać o ciągłą naukę, która przyniesie nam w przyszłości bardzo dobry plon. W postaci lepszej pracy lub możliwości otwarcia własnego biznesu.

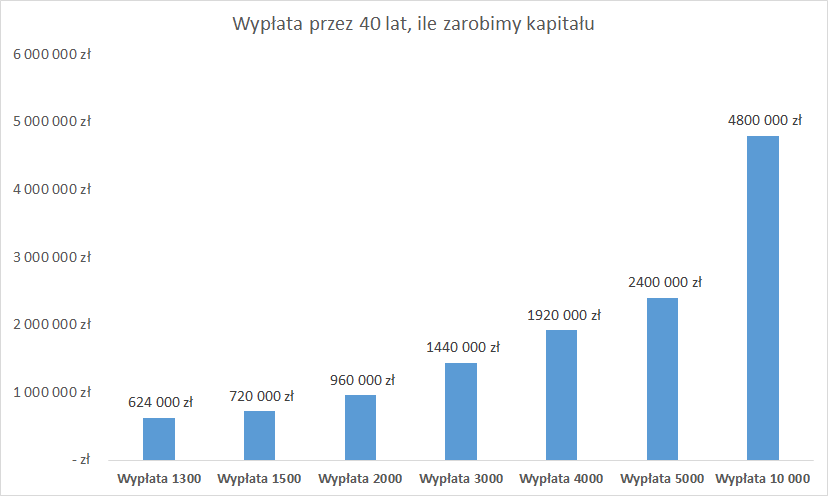

Jako osoby młode mamy przeważnie sporo czasu w momencie gdy ukończyliśmy szkołę średnią lub poszliśmy na studia. Z każdym kolejnym rokiem zacznie przybywać nam obowiązków i nasz dostępny czas zdecydowanie bardziej się skurczy. Dlatego przygotowałem dla Was taki prosty wykres ile moglibyśmy zarobić w przeciągu 40 lat do emerytury biorąc pod uwagę kilka pensji (od 1300 zł na rękę do 10 000 zł na rękę). Oczywiście chodzi mi tutaj o liczby jakie dostaniemy na końcu (bo wiadomym jest, że mamy w życiu koszty itd., i przykładowo istnieje jeszcze inflacja).

W tym wpisie chciałbym Wam przedstawić skalę jaką mogą osiągnąć nasze zarobki przy odpowiedniej pensji przez odpowiedni okres czasu:

Zarabiając 10 000 zł miesięcznie przez 40 lat moglibyśmy dorobić się całkiem niezłej sumy pieniędzy. Po prostu jesteśmy milionerami… Oczywiście koszty zjadłby prawie 80% tego co zarobiliśmy a poza tym, kto od razu zarabia 10 000 złotych na start?

Bardziej realną opcją jest zarobek 2000 zł na rękę w jakiejś dużej korporacji. Po studiach przeważnie korporacje werbują studentów do pracy. Do naszej emerytury zarobilibyśmy w ten sposób niecały milion złotych. Gdzie patrząc na koszty i przykładowo chęć kupna mieszkania, nie byłoby nam tak wesoło. Dlatego moim zdaniem, trzeba szukać rozwiązań w naszym życiu takich, które pozwolą nam zarabiać więcej wraz z upływem czasu. Tylko jak wiadomo, w życiu nie ma nic za darmo. Musimy włożyć trud w podjęta przez nas działalność.

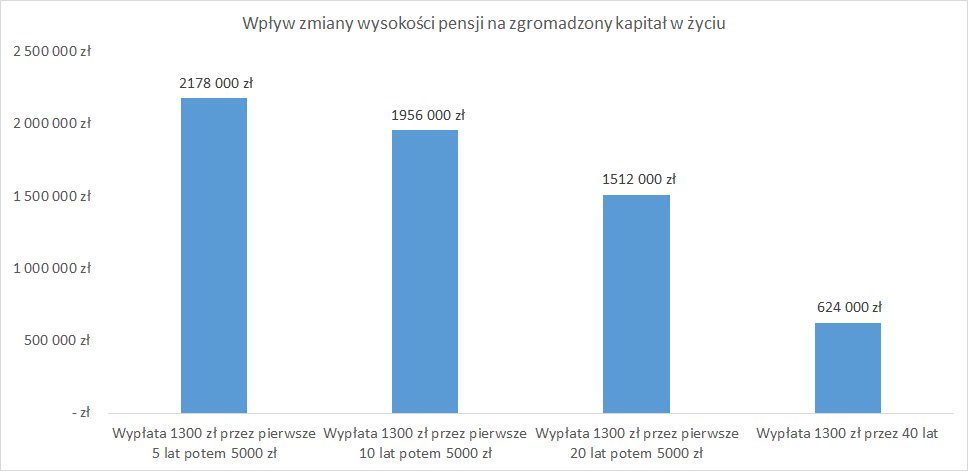

Teraz w kolejnym mocno teoretycznym przykładzie zastanowimy się: jak będzie wyglądał nasz kapitał w momencie gdy przez 5, 10, 20 lat będziemy zarabiali najniższą krajową: 1300 zł a następnie wskoczylibyśmy w swoich zarobkach na 5000 zł. Po prostu chciałbym zwrócić waszą uwagę na fakt, że nigdy w życiu nie jest za późno. Nawet jeżeli będziemy przez 20 lat naszego życia zarabiać najniższą krajową a potem przeskoczymy na zdecydowanie lepszą pensję.

W tym przykładzie ustaliłem dosyć mocny przeskok w wypłacie z 1300 zł na 5000 zł to ponad 3 krotny przeskok. Oczywiście jak najbardziej możliwy. Tylko musimy przez parę lat zwiększać nasze kompetencje w wybranej przez nas dziedzinie. Zamiast kawki, herbatki czy zakrapianej imprezy ze znajomymi. Szkolenie, biblioteka, porządne studia i ciężka praca. Przypominam, że możemy uczyć się całe życie i nie warto tkwić w ogłupiającym nas micie.

Zobowiązania młodej osoby: finansowanie rozwoju

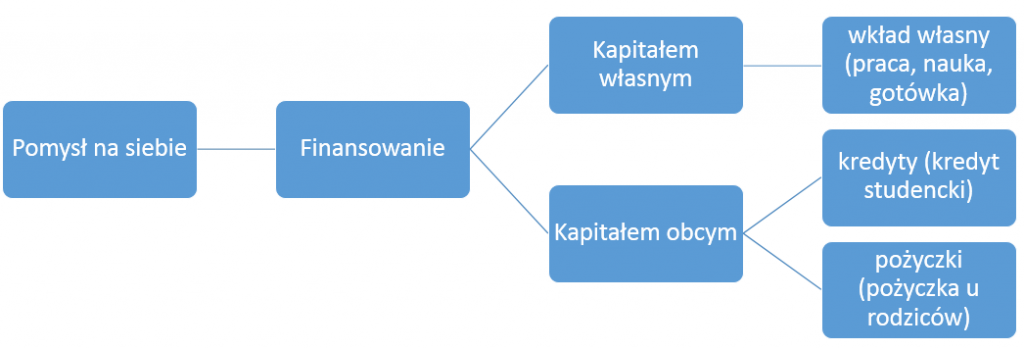

Każdy składnik aktywów powinien mieć swoje finansowanie albo w kapitale obcym, albo kapitale własnym: Bilans spółki czyli źródła finansowania majątku. Jeżeli nie znacie dokładnie pojęć opisanych pod powyższym linkiem, nie przejmujcie się. Zostaną dokładnie wyjaśnione w cyklu edukacyjnym: droga inwestora. W tym momencie chciałem zwrócić waszą uwagę na sposób w jaki możemy zdobyć kapitał.

Podobnie jak spółka mamy dwie możliwości finansowania:

-

- kapitałem własnym: tutaj możemy podpiąć wszystko co praktycznie jest związane z nami

-

- zasoby finansowe

-

- zasoby czasowe

-

- zasoby intelektualne

- emisja akcji (w przypadku spółki giełdowej)

-

- kapitałem własnym: tutaj możemy podpiąć wszystko co praktycznie jest związane z nami

- kapitałem obcym: możemy zdobyć finansowanie na rozwój naszego intelektu, lub biznesu.

-

- kredyty

- pożyczki

-

Jak wiadomo każda wiedza kosztuje, przykładowo możemy wziąć pod uwagę:

- ile kosztuje nasz czas (może zamiast się uczyć, możemy pracować za wyższą stawkę). Tutaj warto byłoby wiedzieć/wyliczyć ile jest warta nasza roboczo godzina.

- nie mamy pieniędzy i perspektyw? W Polsce płacą tylko najniższą krajową? Nie ma problemu. Wyjedź za granicę na pół roku, odkładaj każdy zarobiony grosz. I wróć po pół roku z konkretnym finansowaniem na start. Potraktuj to jak inwestycję. Żeby móc zdobywać doświadczenie, rozwijać się w branży w której chcesz spędzić sporą część swojego życia.

- ile kosztuje dane szkolenie, jakie ma perspektywy? W jakiej branży pozwoli nam się rozwinąć? czy jestem odpowiednio przygotowany do szkolenia? W szczególności warto wspomnieć osobom młodym: jeżeli pójdziecie na szkolenie na „pałę” to stracicie podwójnie (czas i pieniądze). Szanujcie swój czas i swoje pieniądze bo to wasza przyszłość.

- czy dane studia są mi niezbędne do pracy w zawodzie? Może są inne alternatywy do zdobycia wiedzy w danym kierunku?

Takich kilka pytań i o wiele więcej, powinniśmy sobie zadawać przed poniesieniem kosztów na różne dobra. Jako, że jesteśmy rozważnymi przedsiębiorcami nie będziemy wydawać pieniędzy i przykładowo zadłużać się. Wydając pieniądze na rzeczy, które w przyszłości nie przyniosą nam dodatkowej stopy zwrotu. Pamiętajcie, tak jak pisałem poprzednio, patrzymy na nasze finanse osobiste jak na biznes: Podstawy budowania kapitału.

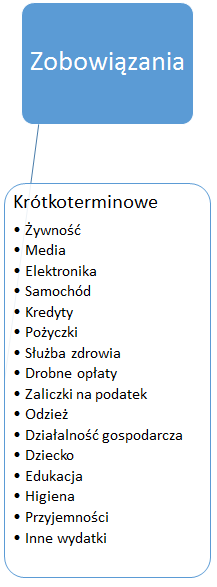

Krótkoterminowe zobowiązania młodej osoby

Po krótkim wstępie możemy przejść do tego w jaki sposób dzielimy nasze zobowiązania krótkoterminowe (oczywiście w wielu przypadkach będzie wyglądało to troszkę inaczej). Warto zapamiętać: zobowiązania krótkoterminowe to takie, które będziemy musieli uregulować/spłacić w przeciągu najbliższego roku. W większości przypadków będą to takie rzeczy, których używamy praktycznie na co dzień.

Żeby złapać tzw. big picture powinniśmy na początku zrobić sobie nasz budżet. Przykładowo ze znakiem minus wpisujemy wszystkie kredyty i pożyczki, które zaciągnęliśmy przez ostatni rok (lub będziemy musieli spłacić odsetki z kredytów długoterminowych). Tak naprawdę to wielkiej filozofii tutaj nie znajdziemy. Po prostu spisujemy swoje koszty w jednym miejscu. Możemy dokładnie pilnować się przez jeden miesiąc (mieć zaplanowane wydatki). A w kolejnych ponawiać procedurę. Najlepiej płacić kartą za zakupy żeby można było później bez problemu odczytać swoje wydatki. Nie gromadząc niepotrzebnych paragonów. W szczególności, że mogą się w łatwy sposób zgubić lub zniszczyć. Obecnie prawie wszystkie banki umożliwiają eksport danych z konta do np. excela. Więc tym bardziej warto płacić kartą bo wszytko będzie w jednym miejscu.

W zależności od naszej osobowości możemy zapisywać nasze koszty przykładowo na 2 sposoby:

- zliczamy grosz do grosza, każdą wydaną złotówkę. Zapisujemy skrupulatnie nasze koszty

- wiemy gdzie wydaliśmy większą sumę pieniędzy. Wszystkich małych kosztów nie zliczamy, po prostu pod koniec miesiąca dodajemy w przybliżeniu kwotę, która mogliśmy wydać (zakładamy przykładowo, że nasze odchylenie od średniej może wynosi 100 zł lub 50 zł. Albo zdecydowanie więcej, wszystko zależy od naszych zarobków). Następnie czerpiąc informacje z doświadczenia korygujemy kwotę miesiąc do miesiąca tak żeby była bardzo bliska prawdzie.

Osobiście to należę do drugiej grupy osób, chociaż znam osoby zapisujące swoje wydatki grosz do grosza. I ten sposób wydatkowania pieniędzy jest im bardzo łatwy i pomocy. Tak jak w wielu dziedzinach życia, nie ma jednej i sprawdzonej recepty na wykonywanie konkretnej rzeczy.

Ile ludzi tyle pomysłów, byleby nasz stan konta na koniec miesiąca pokazywał odpowiednie liczby. I żebyśmy wiedzieli dokładnie ile i na co rozchodzą się nasze pieniądze. Żeby nie było tak, że końcem miesiąca mówimy sobie: „Kurna, na co wydałem tyle pieniędzy??? Przecież mniej więcej wiem na co wydaję ale jakoś bardzo dużo pieniędzy znowu zeszło mi z konta”

Poniżej zamieszczam schemat jak dzielimy zobowiązania krótkoterminowe:

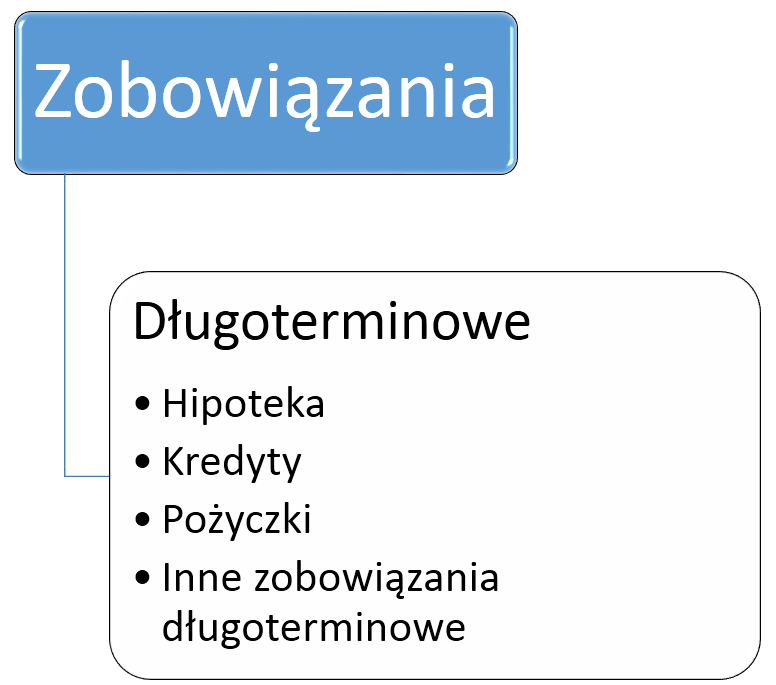

Długoterminowe zobowiązania młodej osoby

Zobowiązania długoterminowe to takie, które musimy spłacać powyżej roku. Przeważnie są to długoterminowe kredyty. Decydując się na taki krok musimy bardzo dobrze przemyśleć naszą strategię finansów osobistych. W pierwszym wpisie pokrótce opisałem Wam co warto wziąć pod uwagę przy zakupie mieszkania. Przypomnę jeszcze raz, zanim zdecydujemy się na na kilkudziesięcioletnie zobowiązanie warto wiedzieć czym są stopy procentowe. W szczególności wiedzieć jak mogą wpłynąć na nasz portfel finansów osobistych w długim terminie.

Wszyscy z pewnością znamy plusy wynikające z posiadania własnego mieszkania, poniżej zamieszczę kilka zdań o tym jakie mogą być potencjalne nieudogodnienia:

- brak mobilności (istnieją osoby, które na początku mówią: „wynajmiemy komuś”. A w momencie gdy trzeba wynająć mieszkanie, jesteśmy przywiązani do niego emocjonalnie i powstają problemy.)

- trzeba dobrze znać przepisy prawa, żeby wiedzieć jak zabezpieczyć się podczas wynajmowania mieszkania (możemy działać samodzielnie = nasz czas. Możemy również zapłacić profesjonaliście za obsługę= koszt)

Nie piszę o tym, że posiadanie mieszkania jest złe. Tylko warto zawsze sprawę badać z dwóch stron, żeby znać potencjalnie zagrożenia i plusy wynikającej z danej decyzji. W szczególności, że kredyt na dom bądź mieszkanie może mocno nam ograniczyć pole manewru w naszym życiu. W szczególności jeżeli jesteśmy osobą młodą, planującą mocno rozwijać swoje życie zawodowe.

Poniżej przykładowe zestawienie zobowiązań długoterminowych:

Jeżeli zastanawiacie się czym są inne zobowiązania długoterminowe, mogą to być np. pożyczki od rodziny z odroczonym terminem płatności.

Zobowiązania młodej osoby: podsumowanie

W tym wpisie chciałem wam pokazać, że warto planować długoterminowo nasze decyzje finansowe. W szczególności, że każda nasza codzienna decyzja może okazać się bardzo istotna dla naszej przyszłości. Przykładowo, jeżeli teraz postanowimy rozwijać się w konkretnym zawodzie, który nie przynosi nam korzyści materialnych. W przyszłości może okazać się to strzał w dziesiątkę. Bo okaże się, że rozwinęliśmy swoje umiejętności do bardzo wysokiego poziomu i możemy z nich korzystać. Tym samym zarabiając dobre pieniądze.

Zobowiązania młodej osoby łączą się również z doborem naszej ścieżki kariery, możemy iść za głosem serca lub pieniędzy. Tylko powstaje pytanie, czy będziemy zadowoleni wykonując daną pracę przez 20/30/40 lat tylko dla pieniędzy? Albo tylko dla serca zarabiając grosze?

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}