Zobowiązania w spółce: czyli skąd mamy kapitał i za ile?

19 sierpnia 2018 • By Bartek StempelZobowiązania w spółce: wstęp

Zanim zaczniemy, na początku podpowiem Wam jak podejść do tego tematu, żeby nie był dla Was ciężarem. Nie chodzi o to żebyście uczyli się tego na pamięć, przeczytajcie i starajcie się zrozumieć niektóre pozycje. Najlepiej to otwórzcie sobie sprawozdanie finansowe i przeglądajcie pozycje, które tutaj wkleiłem. Nie opisywałem szczegółowo wielu z nich a w sprawozdaniu spółki macie zdecydowanie więcej informacji. Sporo z nich dla początkujących inwestorów może być czymś totalnie niezrozumiałym, co nie znaczy, że na pewno tak będzie. Starajcie się przełożyć sobie dane informacje na rzeczywistość biznesową, po prostu uruchomcie myślenie. Nie zatrzaskujcie się w pułapce typu: „a to muszę umieć na pamięć na egzamin”. Sprawozdania finansowe spółek giełdowych to samo życie biznesowe, tylko zobrazowane w uporządkowany sposób. Dzisiaj będzie sporo ciekawostek o zobowiązaniach, artykuł jest obszerny, dlatego przejdźmy od razu do konkretów.

Zobowiązania w spółce: cykl edukacyjny

To jest wpis z cyklu edukacyjnego: poznaj sprawozdanie finansowe od praktycznej strony!

Poniżej spis kolejnych artykułów, które zostaną przygotowane podczas tego cyklu (niektóre zostały powtórzone ze spisu znajdującego się powyżej. Chciałbym, żeby były wyszczególnione, bo są one częścią całości):

-

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Aktywa równe pasywom: czyli dlaczego mamy równowagę bilansową?

- Zobowiązania w spółce: czyli skąd mamy kapitał i za ile?<— jesteś tutaj

- Aktywa trwałe w spółce: czyli co mamy powyżej roku i jak to odczytać?

- Aktywa obrotowe w spółce: czyli co mamy poniżej roku i jak to odczytać?

- ROE: czyli zwrot z kapitału własnego spółki.

- ROA: czyli zwrot z aktywów.

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Bilans: praktyczne spojrzenie na spółkę giełdową

Przypominam też, że stworzyliśmy z Michałem specjalną grupę na Facebooku. Która jest związana tylko z tym cyklem edukacyjnym. Zachęcam do dołączenia: „Pierwsze kroki Janusza Biznesu: KLIKNIJ TUTAJ”. I śledzenia moich dalszych poczynań.

Zobowiązania w spółce: definicja

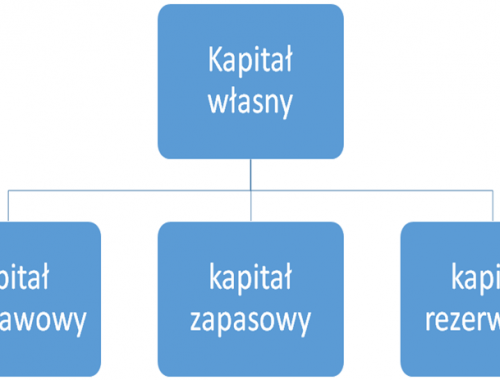

Żeby dobrze zrozumieć ten wpis, koniecznie powtórzcie sobie wiedzę z artykułu o bilansie. W szczególności o kapitale własnym (powyżej macie link w cyklu edukacyjnym). Przechodząc do konkretów, przyjrzyjmy się definicji zobowiązań w spółce na podstawie ustawy o rachunkowości. W przypadku gdy w ustawie mówimy o:

zobowiązaniach – rozumie się przez to wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki;

Źródło: ustawa o rachunkowości

Powrócimy do wyjaśnienia zdania: „które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki” w drugim akapicie. Póki co zajmiemy się wstępem. Zerknijmy jeszcze na definicję zobowiązań krótko i długo terminowe poniżej:

zobowiązania krótkoterminowe – rozumie się przez to ogół zobowiązań z tytułu dostaw i usług, a także całość lub tę część pozostałych zobowiązań, które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego;

Źródło: ustawa o rachunkowości

Nie znalazłem w ustawie o rachunkowości definicji do zobowiązań długoterminowych. Ale definicja będzie podobna do tej powyżej (krótkoterminowych) z zastrzeżeniem, że zobowiązania długoterminowe są wymagalne powyżej 12 miesięcy od dnia bilansowego.

Dobra, mamy omówiony mały wstęp. Pozostaniemy przy spółce Eurocash, którą omawiałem we wpisie na temat aktywów obrotowych.

Zobowiązania w spółce: Eurocash

Czym zajmuje się spółka Eurocash? Kluczowe informacje znajdziemy w sprawozdaniu finansowym. Mamy w niej informacje, że:

Grupa Eurocash jest jedną z największych w Polsce grup pod względem wartości sprzedaży oraz liczby placówek zajmujących się dystrybucją produktów żywnościowych, chemii gospodarczej, alkoholu i wyrobów tytoniowych (szybko zbywalne towary konsumpcyjne – produkty FMCG)

Źródło: Sprawozdanie finansowe Eurocash

Na Wikipedii możemy doczytać, że produkt FMCG cechują się tym, że:

- są zróżnicowane,

- posiadają względnie niskie ceny,

- sprzedaje się je w dużych wolumenach,

- zyskuje się na nich małe marże,

- posiadają dużą ilość kanałów dystrybucji.

Źródło: Wikipedia

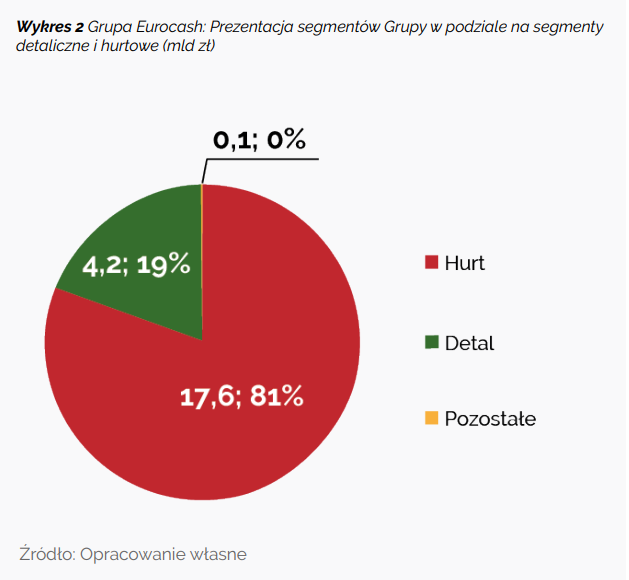

Poniżej przedstawiam Wam grafikę ze sprawozdania finansowego. Informującą o podziale grupy ze względu na segmenty sprzedaży:

Źródło: Sprawozdanie finansowe Eurocash

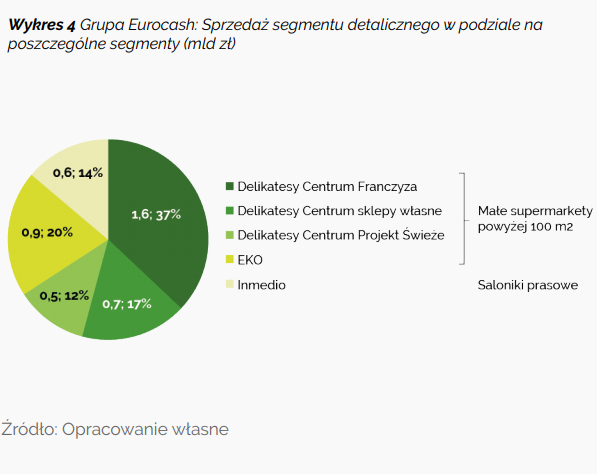

Jak możemy zauważyć, Eurocash zajmuje się przede wszystkim sprzedażą hurtową. Bo jest to aż 81%. Kolejna pozycja to, sprzedaż detaliczna obejmująca 19% i pozostałe ilości (0,1 miliarda). Kolejna grafika poniżej przedstawia jak wygląda sprzedaż z podziałem segmentu detalicznego:

Źródło: Sprawozdanie finansowe Eurocash

Sporą ilość zajmują delikatesy centrum w formie franczyzy, jest to 37% segmentu detalicznego. Sklepy własne: delikatesy centrum, posiadane przez Eurocash zajmują 17% i kolejno 12% dla delikatesów centrum projekt świeży. Zerknijmy jeszcze na sprzedaż hurtową, zanim przejdziemy do kolejnego akapitu w którym omówimy sobie aktywa obrotowe spółki.

Źródło: Sprawozdanie finansowe Eurocash

25% przychodów hurtowych należy do Eurocash Dystrubucja. Następnie mamy Eurocash serwis z wynikiem 32% udziału w przychodach oraz Eurocash Cash & Carry z wynikiem 25%. To tyle w ramach wstępu. Na początku chciałem, abyście poznali kilka faktów o tym, czym zajmuje się spółka. I jak wygląda jej sprzedaż. Przejdźmy teraz do kolejnego akapitu.

Zobowiązania w spółce Eurocash

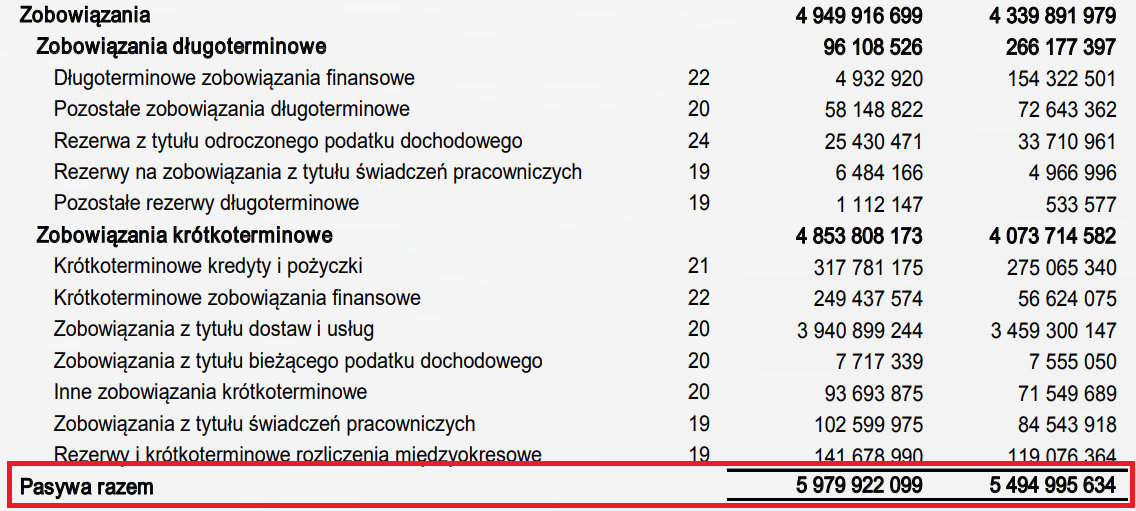

Tak prezentują się zobowiązania w spółce Eurocash:

Źródło: Sprawozdanie finansowe Eurocash

A tak wygląda grafika z kapitałem własny:

Źródło: Sprawozdanie finansowe Eurocash

Dlaczego przypominam? Tak żebyście pamiętali, że pasywa = kapitał własny + zobowiązania (krótko i długoterminowe). Czyli w naszym przypadku informacja z grafik powyżej: 4 949 916 699 (razem zobowiązania) + 1 030 005 400 (razem kapitał własny) co daje nam =5 979 922 099 (na pierwszej grafice powyżej w tym akapicie macie zaznaczony wynik czerwonym prostokątem) . W kolejnym akapicie zajmiemy się pierwszą sprawą, którą opisałem Wam w poprzednim akapicie (zobowiązania krótkoterminowe) a następnie przestudiujemy sobie zobowiązania długoterminowe.

Zobowiązania w spółce: zobowiązania wykorzystują aktywa?

Definicja zobowiązań w ustawie o rachunkowości posiadała w swojej konstrukcji takie sformułowanie: „które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki”

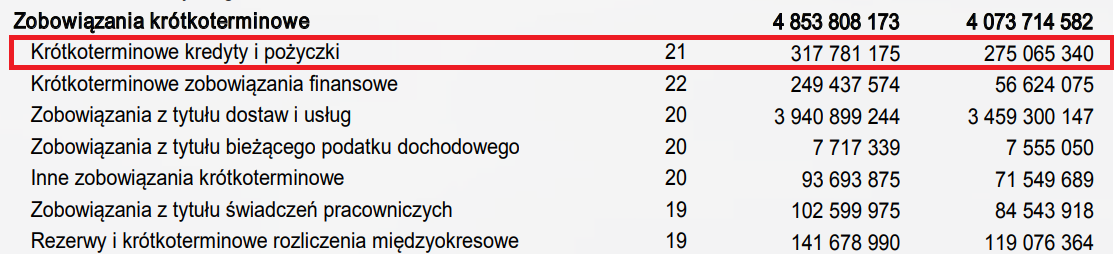

Mamy zobowiązania i mamy aktywa. Czym np. może być zobowiązanie? Zerknijmy sobie do zobowiązań krótkoterminowych:

Źródło: Sprawozdanie finansowe Eurocash

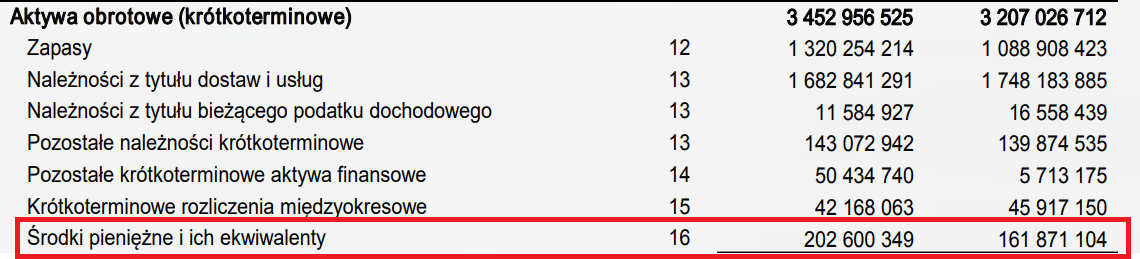

zaznaczyłem Wam pozycję krótkoterminowe kredyty i pożyczki. Czyli pozycja obrazująca dosyć prostą rzecz: spółka zaciągnęła kredyt. Czym może go spłacić? Najlepiej gotówką. Zerknijmy sobie teraz do aktywów obrotowych (krótkoterminowych):

Źródło: Sprawozdanie finansowe Eurocash

mamy gotówkę. Tylko jest jej trochę za mało. Możliwe, że wpłynie nam jeszcze jakaś gotówka np. z zobowiązań. Albo w przyszłości sprzedamy jakieś zapasy i będziemy mieli dodatkowy zastrzyk gotówki do spółki. Czyli zgodnie z formułą: wykorzystamy przyszłe aktywa jednostki żeby spłacić nasze zobowiązania. Z tego akapitu mogliśmy się nauczyć, że zobowiązania obrazują nam ile komuś pieniędzy jesteśmy dłużni, a aktywa pokazują nam ile pieniędzy mamy. Oczywiście jest to spore uproszczenie. I nie chodzi tylko o pieniądze, ale mam nadzieję, że złapaliście istotę przekazu. Przyjrzyjmy się w kolejnym akapicie co zawierają zobowiązania krótkoterminowe spółki Eurocash.

Zobowiązania w spółce: zobowiązania krótkoterminowe

Przekopiowałem grafikę z powyższego akapitu dla przypomnienia, co znajduje się w zobowiązaniach krótkoterminowych:

Źródło: Sprawozdanie finansowe Eurocash

W tym wpisie weźmiemy sobie pod uwagę:

- Krótkoterminowe kredyty i pożyczki

- Krótkoterminowe zobowiązania finansowe

- Zobowiązania z tytułu dostaw i usług

- Rezerwy i krótkoterminowe rozliczenia międzyokresowe

Przejdźmy do pierwszej pozycji w kolejnym akapicie.

Zobowiązania w spółce: krótkoterminowe kredyty i pożyczki

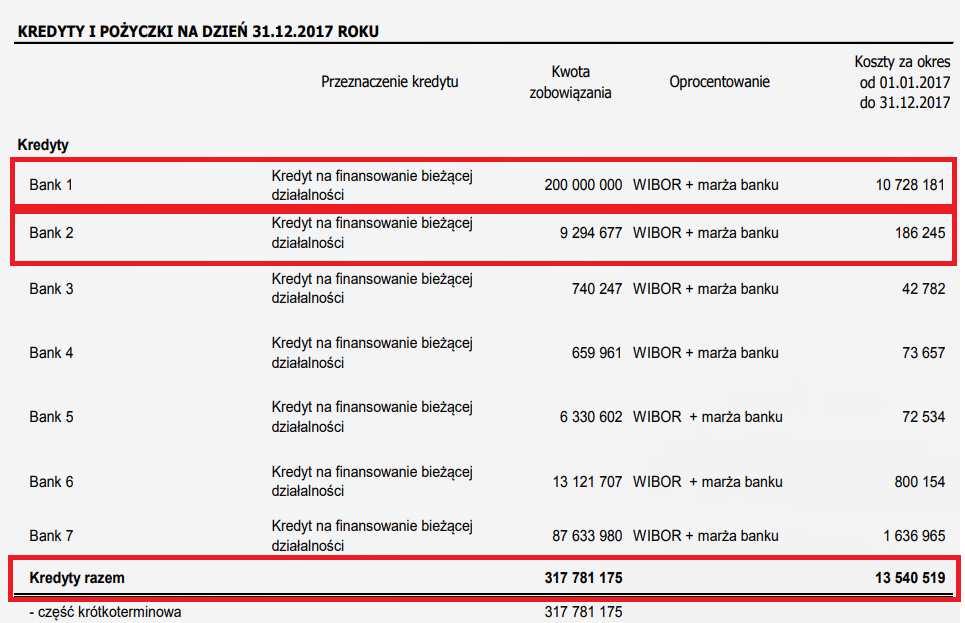

Na grafice poniżej zaznaczyłem Wam 3 czerwone prostokąty. Przyjrzyjcie się na początek co zostało zaznaczone:

Źródło: Sprawozdanie finansowe Eurocash

Spółki bardzo często podają informację, jakie mają kredyty i pożyczki, ale nie podają wysokości marży i wiboru. My jako analitycy musimy dowiedzieć się ile płacą za dane zobowiązania, żeby wiedzieć jak to wygląda na tle rynku (może przepłacają?). Jak mogliście zauważyć na grafice powyżej mamy podaną kwotę zobowiązania i koszt za dany okres. Rozszyfrujmy ile spółka płaciła za dane kredyty poniżej:

- Kwota zobowiązania: 200 milionów + (koszty za okres 2017 rok: 10 728 181 zł), średni WIBOR w 2017 roku (weźmy pod uwagę roczny wibor: 1,85. całkiem możliwe, że spółka rozlicza się wiborem np. 3 miesięcznym. Dla przykładu weźmiemy roczny.) Jaki procent? Koszty dzielimy przez kwotę zobowiązania (10,728 milionów/200 milionów = 5,38%). Gdzie Wibor wyniósł 1,85 %. Czyli mamy 5,38% – 1,85 =3,514 tyle wynosiła marża na pierwszym kredycie.

- Kwota zobowiązania:9,294 miliona + (koszty za 2017 rok: 186,24 tys.), średni WIBOR: 1,85. Koszty dzielimy przez kwotę zobowiązania (186,24 tys./9,294 miliona = 2%). Czyli mamy 2% – 1,85 =0,15%. I teraz musimy zastanowić się czy czy była to taka niska marża a może był to niższy WIBOR? O tym nie będę się rozpisywał.

- Kwota zobowiązania: 317,78 miliona + (koszty za 2017 rok: 13,54 miliona), średni WIBOR 1,85. Koszty dzielimy przez kwotę zobowiązania (13,54 miliona/317,78 miliona = 4,26%)Czyli mamy 4,26% – 1,85 = 2,41% tyle mogła wynieść potencjalna marża dla banku dla całego portfela kredytowego dla spółki.

Co Wam chciałem pokazać w tym przykładzie? Chciałem zobrazować Wam jak wygląda pozycja krótkoterminowych kredytów i pożyczek. W szczególności co praktycznego możemy z niej wyciągnąć. I oczywiście najprostszy fakt, że w sekcji zobowiązań krótkoterminowych mamy kredyty i pożyczki. Przejdźmy teraz do kolejnego akapitu w którym przyjrzyjmy się krótkoterminowym zobowiązaniom finansowym.

Zobowiązania w spółce: krótkoterminowe zobowiązania finansowe

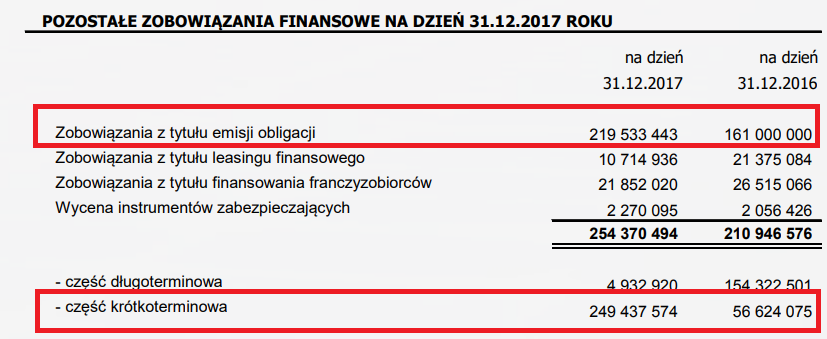

Każda działalność gospodarcza potrzebuje finansowania. Nie zawsze możemy finansować się kapitałem własnym. Dlatego czasami decydujemy się na emisję obligacji. Właśnie w pozycji krótkoterminowych zobowiązań finansowych możemy znaleźć informację o tym, na jaką kwotę wyemitowaliśmy obligacje. Zerknijmy na grafikę poniżej:

Źródło: Sprawozdanie finansowe Eurocash

No dobra, wyemitowaliśmy obligacje, nie powinny one być w aktywach? Przecież to nasze obligacje? Więc aktywa obrazują nam to co mamy, więc powinny być w aktywach. No nie do końca. Wyemitowaliśmy obligacje i otrzymaliśmy za to gotówkę od inwestorów. Więc gotówka poleciała do aktywów a naszym zobowiązaniem są obligacje bo będziemy musieli je wykupić. I dlatego mamy obligacje przedstawione w zobowiązaniach. Trochę sprawa by się zagmatwała, gdybyśmy przeglądali sprawozdanie finansowe banku, ale o tym nie będziemy dzisiaj rozważać.

Co warto zapamiętać z tego akapitu? Jedną z form zobowiązań (krótko i długoterminowych) są obligacje + leasing finansowy + finansowanie franczyzobiorców + wycena instrumentów finansowych. Przejdźmy do zobowiązań z tytułu dostaw i usług.

Zobowiązania w spółce: zobowiązania z tytułu dostaw i usług

W poprzednik wpisie mogliśmy dowiedzieć się o należnościach z tytułach dostaw i usług. I potrzebujemy przeciwstawnej pozycji. Czyli zobowiązań z tytułu dostaw i usług. Zerknijmy na grafikę poniżej:

Źródło: Sprawozdanie finansowe Eurocash

Spółka może kredytować swoich kontrahentów oraz może nabywać od kontrahentów zobowiązania z tytułu dostaw i usług. Jest to jedna z największych pozycji w zobowiązaniach. Z prostej przyczyny: Eurocash jest spółką handlową i non stop kupuje/sprzedaje produkty. Jej działalność operacyjna właśnie na tym polega. Dodatkowo w zobowiązaniach możemy znaleźć takie pozycje:

- rozliczenia z tytułu VAT,

- z tytułu zakupu rzeczowych aktywów trwałych,

- z tytułu ubezpieczeń społecznych,

- z tytułu podatków, ceł, ubezpieczeń,

- z tytułu kaucji.

Tego nie trzeba wyjaśniać. Po prostu spółka musi zapłacić za wyżej wymienione pozycje. Pozostała nam jeszcze do omówienia pozycja: rezerwy i krótkoterminowe rozliczenia międzyokresowe oraz przedstawienie zobowiązań długoterminowych. Nie będziemy ich szczegółowo omawiać bo nie ma tam nic ciekawego do przedstawienia. A artykuł rozrósł się już do sporych rozmiarów.

Zobowiązania w spółce: rezerwy i krótkoterminowe rozliczenia międzyokresowe

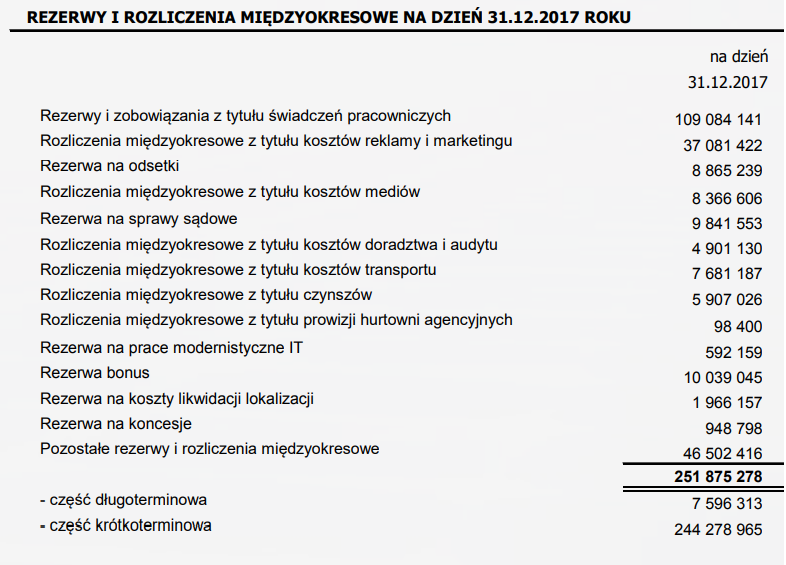

Rezerwy i krótkoterminowe rozliczenia międzyokresowe. Czyli ile w przyszłości spółka będzie musiała zapłacić (ponieść koszt, według ich szacunków.). Zerknijcie na poniższą grafikę:

Źródło: Sprawozdanie finansowe Eurocash

Ta część sprawozdania finansowego obejmuje rezerwy i zobowiązania międzyokresowe. Zacznijmy na początku od rezerw. Przeczytajcie sobie poniższą definicję:

Rezerwy i zobowiązania na świadczenia pracownicze obejmują m.in. rezerwę na odprawy emerytalne, rentowe i pośmiertne w kwocie 4.050.232 PLN (pozostała część dotyczy głównie zobowiązań z tytułu wynagrodzeń i rezerwy na urlopy). Rezerwa na odprawy emerytalne została skalkulowana przy pomocy aktuariusza. W wycenach aktuarialnych przyjęto min. stopy dyskontowe 3,5%, wzrost płac 2,28 %

Źródło: Sprawozdanie finansowe Eurocash

Spółka będzie musiała w przyszłości wypłacić pracownikom odprawy emerytalne, rentowe i pośmiertne. Jeszcze tego nie dokonała. Jednakże będzie to jej przewidywalny koszt (dzięki pomocy aktuariusza wyliczyli jakie dokładnie zobowiązania mogą nastąpić w przyszłości.). I spółka musi umieścić w zobowiązaniach daną pozycję. Bo jest to jej przyszłe zobowiązanie o którym wiemy, ale jeszcze nie zapłaciliśmy.

Przejdźmy teraz do rozliczeń międzyokresowych (biernych). Jeżeli zapoznaliście się z artykułem o aktywach obrotowych to z pewnością przeczytaliście opisane tam informacje na temat rezerw międzyokresowych (czynnych). Czyli takich, które w przyszłości spowodują, że spóła będzie mogła odliczyć w kolejnych latach konkretną kwotę np. za ubezpieczenie (bo zapłaciła z góry za np. 10 lat. I co roku będzie musiała do rachunku zysków i strat dołączać koszty tego ubezpieczenia. A nie może zrobić tego od razu z uwagi na zasadę współmierności) Teraz mamy odwrotną sytuację. Po stronie pasywów mamy rozliczenia międzyokresowe (bierne). Zerknijmy na poniższe wyjaśnienie pochodzące ze sprawozdania finansowego spółki:

Rezerwa na koszty reklamy i marketingu obejmuje głównie rezerwy związane z rozliczeniem usług marketingowych świadczonych przez odbiorców. Oczekuje się, że rezerwy te zostaną zrealizowane w okresie 12 miesięcy od 31 grudnia 2017 r.

Źródło: Sprawozdanie finansowe Eurocash

Czyli nasza spółka stworzyła rezerwy na koszty reklamy i marketingu, które zostaną zrealizowane do 12 miesięcy. Przypuszczam, że dana kwota została obliczona na podstawie wcześniejszych zdarzeń.

Zobowiązania długoterminowe w spółce

Na koniec jeszcze zerknijcie sobie na to jak wyglądają zobowiązania długoterminowe w spółce:

Źródło: Sprawozdanie finansowe Eurocash

Powyżej opisałem Wam jak wyglądają krótko/długo terminowe zobowiązania finansowe. Plus pozostałe zobowiązania długoterminowe w akapicie: zobowiązania z tytułu dostaw i usług oraz pozostałe zobowiązania. Nie opisuje Wam więcej pozycji bo z pewnością wyczerpaliśmy taki solidny podstawowy obszar zobowiązań spółki.

Prawdopodobnie w niektórych akapitach ucinałem myśli i mogły być niezrozumiałe dla inwestorów z podstawową wiedzą. Może w przyszłości zajmiemy się tematem bardziej dokładnie.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}