Bezpieczne inwestowanie listopad 2017: lokaty, obligacje, fundusze

6 listopada 2017 • By Bartek StempelBezpieczne inwestowanie listopad 2017

Dzisiaj zajmiemy się kolejną odsłoną cyklu: bezpieczne inwestowanie listopad 2017. Dodatkowo mam dla Was ekstra bonusy które możecie uzyskać bezpłatnie (szkolenia: 51 nagrań online z inwestowania Michała + Klub Giełdowy). Więcej informacji znajdziecie w artykule.

Ostatnimi czasy zacząłem pisać intensywniej o obligacjach skarbowych. Szukając alternatyw do lokat, dzisiaj przyjrzymy się dodatkowo aktualnej emisji oferowanej przez Skarb Państwa. Z uwagi na fakt, że większość z Was posiada zdywersyfikowane portfele. W szczególności trzymacie się podstawowej zasady finansów osobistych: część portfela inwestycyjnego powinna być zainwestowana zgodnie z zasadą minimalizacji ryzyka i ochrony kapitału. Jest to uniwersalna zasada mająca zastosowanie w wielu obszarach, a szczególnie dotyczy funduszu bezpieczeństwa: Jak inwestować bezpiecznie i zyskownie: własna strategia inwestycyjna.

Bezpieczne inwestowanie listopad 2017: wysokość depozytów

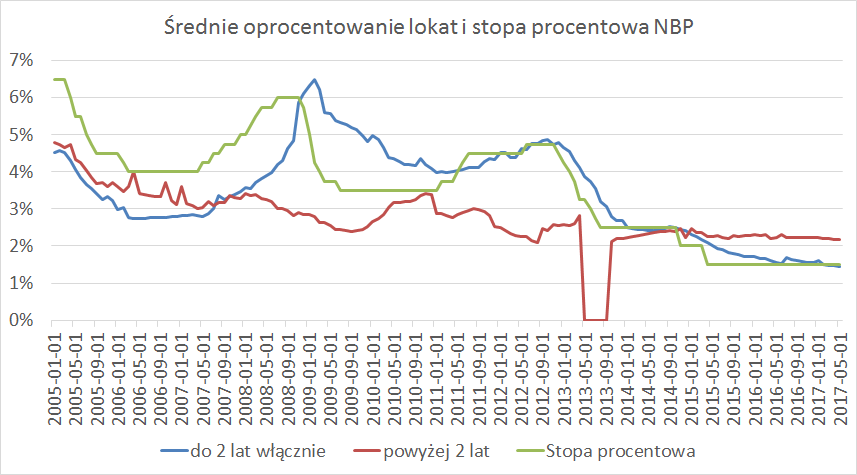

Na początku zerknijmy jak kształtowało się średnie oprocentowanie depozytów w sierpniu. Liczby nadal nie zachwycają… Odczyt za wrzesień mamy trochę słabsze w przypadku lokat do 2 lat, ich średnie oprocentowanie spadło do 1,44% z odczytu 1,6% ze stycznia.

Opracowanie własne na podstawie danych: NBP

Bezpieczne inwestowanie listopad 2017: szkolenia online + klub giełdowy

Wielu z Was pisze do Michała, że niestety nie może skorzystać z tego linka afiliacyjnego: rachunku maklerskiego/platformy do TFI/IKE/IKZE DM BOŚ czy tego Jakie IKE oraz IKZE jest najlepsze? Jakie IKE/IKZe warto wybrać oszczędzając na emeryturę: NN DFE?, bo po prostu już od dawna macie te produkty. Dlatego żeby spełnić wasze oczekiwania: Michał postanowił, że jeżeli założycie u mnie jakąkolwiek lokatę czy konto to będziecie mogli skorzystać z bonusów Michała. Szczegółowo przeczytacie o tym u Michała, co, jak i dlaczego mnie wspiera, tutaj: Bezpłatne szkolenia z inwestowania dla każdego + Klub Giełdowy!. Dodatkowo lista pięciu modułów szkoleń online oraz 51 zagadnień w ramach szkolenia znajduje się na końcu tego wpisu.

Skorzystanie z Naszych linków afiliacyjnych nic Was nie kosztuje a dzięki temu możemy rozwijać Nasze serwisy. Tworzyć dla Was wartościowe treści oraz promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na Naszych stronach.

Uwaga: jeżeli założyłeś przez mój link lokatę lub konto i spełniłeś warunki to wypełnij ten formularz. Będę mógł wysłać Tobie linki do szkolenia online oraz wysłać zaproszenie do Klubu Giełdowego.

Uwaga: Jeżeli nie widzisz poniżej linków afiliacyjnych, jest to spowodowane programem, który blokuje reklamy, np. Ad Block. W takiej sytuacji albo wyłącz działanie programu na mojej stronie, aby nie blokowało reklam, albo skorzystaj z innej przeglądarki, gdzie nie ma tego programu. W razie dalszych problemów proszę o kontakt, mail do mnie: bartek@warsztatanalityka.pl

Bezpieczne inwestowanie listopad 2017: moja strategia

Tak naprawdę na rynku niewiele się zmieniło. Jeżeli miałbym teraz do 10 tys. złotych to założyłbym konto osobiste Nest Banku, które i tak jest totalnie darmowe bez żadnych wymagań czy haczyków (prowadzenie, przelewy, wypłaty z bankomatów itd.). Dodatkowo dostajemy trzymiesięczną lokatę na 4% na lokacie na start (wraz z kontem). I dodatkowo możemy założyć sobie konto oszczędnościowe dla nowych środków do 2,7% na 24 miesiące:

>>>Mój link afiliacyjny Nest konto<<<

>>Mój link afiliacyjny Nest lokata Witaj na 4%<<<

Drugą bardzo ciekawą opcją jest promocja mBanku dla eKonta. Gdzie możemy zgarnąć 650 złotych za płatność kartą i/lub Blikiem oraz Gwarancje niezmienności wysokości opłat. Premia wypłacana jest w postaci zwrotu 4% wartości płatności kartą i/lub Blikiem, nie więcej niż 130 zł/mies.(czyli, żeby otrzymać 130 zł, musimy wydać kartą i/lub blikiem 3250 zł).

Żeby uczestniczyć w promocji: zasil konto jednorazowo kwotą nie niższą niż: 1000 zł, jednakże nie może to być twoje konto. Zaloguj się co najmniej 1 raz w miesiącu do aplikacji mobilnej banku. Plus twoje wydatki muszą być wyższe niż 250 zł/mies. I najważniejsze: musisz być nowym klientem banku, czyli od 01.01.2016 r. nie byłeś właścicielem lub współwłaścicielem konta w mBanku. Pamiętajcie, żeby wyciągać z bankomatu (BZWBK, Euronet,Planet Cash) powyżej 100 zł bo inaczej będzie Was to kosztować 1,3 zł., zgodnie z tabelą opłat. Do promocji można przystąpić od 01.08.2017 r. do 10.01.2018 r.

>>>Mój link afiliacyjny mBank<<<

Trzecią bardzo ciekawą opcją jest promocja BGŻ na lokacie bezkarnej, gdzie możemy otrzymać 3,5% na 3 miesiące dla kwoty od 1 tys. zł do 20 tys. zł. Musimy być nowymi klientami banku i założyć rachunek smart w BGŻ. Czyli nie mogliśmy posiadać konta na 12 miesięcy przed zawarciem umowy. Poniżej mój link:

Dla osób poszukujących dobrych promocji z warunkami to polecam rozważyć:

- Lokatę Happy Pro:

- od 10 00 zł do 25 000 zł na 3,5 %

- od 25 000,01 zł do 100 000 zł 2,7%

- bez otwierania konta

- tylko dla nowych klientów

- na 3 miesiące

>>>Mój link afiliacyjny Lokata Happy Pro<<<

Bezpieczne inwestowanie listopad 2017: obligacje skarbowe mogą dać 3% w skali roku!

Jeżeli jesteś początkujący to tutaj znajdziesz wszystkie artykuły o obligacjach w kolejności:

- Jak kupić obligacje Skarbowe: rejestracja, aktywacja, zakup

- Jak inwestować w obligacje: przegląd najważniejszych rzeczy

- Jak inwestować w obligacje skarbowe: podstawy

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Jak analizować bezpieczne aktywa: lokata + obligacja

Na rynku lokat aktualnie jest dosyć słabo, więc warto przyjrzeć się ofercie złożonej przez Skarb Państwa w postaci obligacji skarbowych:

- Nowość! Obligacje skarbowe na stały procent 3 miesięczne: 1,5%

- Obligacje skarbowe na stały procent 2 letnie: 2,1%

- Obligacje skarbowe zmienno-procentowe 3 letnie: 2,2% (Wibor 6m + marża)

- Obligacje skarbowe indeksowane inflacją 4 letnie: 2,4% (Inflacja CPI r/r + marża)

- Obligacje skarbowe emerytalne indeksowane inflacją 10 letnie: 2,7%

Dodatkowo jak ktoś jest beneficjentem 500+ to może uzyskać dodatkowe korzyści z obligacji. Zaproponowane przez Skarb Państwa:

- Obligacja skarbowa rodzinna indeksowana inflacją 6 letnia: 2,8%

- Obligacja skarbowa rodzinna indeksowana inflacją 12 letnia: 3,2%

Bezpieczne inwestowanie listopad 2017: podsumowanie

Bardzo ciekawą opcją jest obligacja czteroletnia indeksowana inflacją. Jeżeli teraz chcielibyśmy kupić obligację to:

- W 1 roku odsetkowym otrzymałbym 2,4%

- Od 2 do 4 roku odsetkowego, jeżeli inflacja pozostałaby przy niezmienionych poziomach to otrzymałbym 1,25% +2,1% = 3,35%

- W momencie gdybym chciał wcześniej zakończyć inwestowanie to musiałbym zapłacić: 70 groszy od każdego obligacji o wartości nominalnej 100 zł, czyli 0,7%

Więcej informacji znajdziecie tutaj

Dodatkowo, jeżeli weźmiemy pod uwagę obligację 10-letnią indeksowaną inflacją to (jeżeli odczyt inflacji pozostałby taki sam):

- W 1 roku odsetkowym otrzymałbym 2,7 %

- Od 2 roku do 10 tego otrzymałbym 1,5 % marży + 2,1% czyli = 3,6 % kapitalizacji

- W momencie gdybym chciał wcześniej zakończyć inwestowanie to musiałbym zapłacić: 2 złote od każdej obligacji o wartości nominalnej 100 zł, czyli 2%

Więcej informacji znajdziecie tutaj

Bezpieczne inwestowanie listopad 2017: konto firmowe

Jeżeli jesteś przedsiębiorcą i szukasz dobrego konta firmowego to możesz wziąć pod uwagę konto firmowe Idea z którego ja sam korzystam:

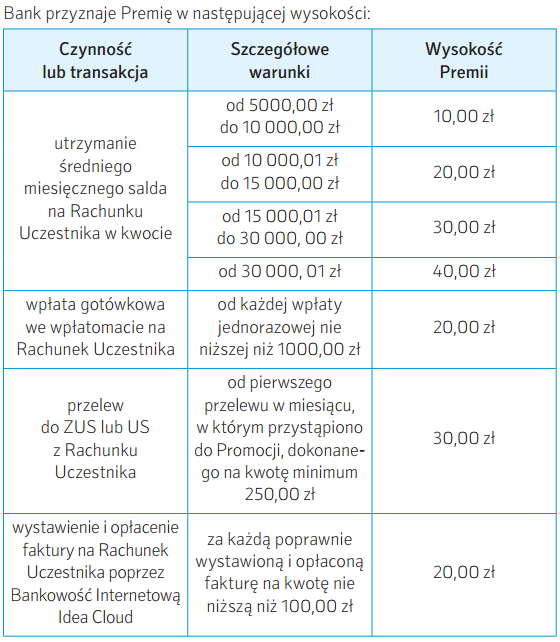

Można otrzymać nawet do 600 zł przychodu po spełnieniu kilku warunków: poniżej macie tabelę. Maksymalnie możemy otrzymać 50 złotych miesięcznie za wybrane czynności:

Źródło: regulamin promocji: premiowanie za bankowanie

Bezpieczne inwestowanie listopad 2017: warunki konta

- Pamiętajcie, po założeniu konta aktywować usługę premiowanie za bankowanie! dokumenty

- Pamiętajcie nie macie obowiązku zakładania konta osobistego do tego rachunku (musicie odznaczyć tą opcję podczas zakładania)

- Do promocji mogą przystąpić nowi jak i obecni klienci. Obecni klienci muszą spełnić dodatkowe warunki:

- w przeciągu trzech miesięcy przed przystąpieniem do promocji jego rachunek nie został:

- uznany kwotą jakiejkolwiek zewnętrznej transakcji płatniczej

- obciążony co najmniej jedną z poniższych transakcji:

- przelewem lub przelewami na łączną kwotę min. 1000,00 zł

- transakcją bezgotówkową lub transakcjami bezgotówkowymi Kartą na łączną kwotę min. 400,00 zł

- przelewem lub przelewami do Zakładu Ubezpieczeń Społecznych (ZUS) lub Urzędu Skarbowego (US)

- nie był Uczestnikiem wcześniejszych Promocji Premiowanie za bankowanie

- w przeciągu trzech miesięcy przed przystąpieniem do promocji jego rachunek nie został:

- Opłata za posiadanie karty debetowej 4,99 zł/mc lub możliwość otrzymania bezpłatnej karty pod warunkiem:

- 400 zł płatności kartą miesięcznie

- wpłata do wpłatomatów nie niższa niż 1000 zł miesięcznie

- Pierwsze dwa przelewy SEPA w miesiącu za darmo, każdy kolejny 3,99 zł

- Tabela Opłat i Prowizji

- Premiowanie za bankowanie

>>Konto firmowe IdeaBank: mój link affiliacyjny<<<

Bezpieczne inwestowanie listopad 2017: 5 modułów szkoleń z inwestowania

Poniżej znajduje się lista pięciu modułów szkoleniowych oraz lista wszystkich obecnych zagadnień poruszanych w trakcie szkoleń online Michała:

- Moduł I: Praktyczna analiza gospodarki i giełdy z elementami wyceny (online)

Szczegółowy opis szkolenia znajduje się tutaj - Moduł II: Praktyczna analiza spółki i wycena firmy metodą DCF oraz porównawczą (online)

Szczegółowy opis szkolenia znajduje się tutaj - Moduł III: Moje spostrzeżenia (online)

Szczegółowy opis szkolenia znajduje się tutaj - Moduł IV: Rynek mieszkaniowy w Polsce w latach 1991-2035 (online)

Szczegółowy opis szkolenia znajduje się tutaj - Moduł V: Praktyka, praktyka i jeszcze raz praktyka: co warto wiedzieć o… (online)

Szczegółowy opis szkolenia znajduje się tutaj

Lista wszystkich obecnych zagadnień poruszanych w trakcie szkoleń online z inwestowania:

- O gospodarce, inwestowaniu i spółkach

- Wstęp do wyceny: Jak wycenić złotówkę zysku ?

- Dlaczego giełda rośnie długoterminowo ?

- Co to jest tak naprawdę PKB czyli jak przewidzieć przyszłe zmiany PKB ?

- Cykl dziesięcioletni: co warto o nim wiedzieć ?

- Cykl banku centralnego: fakty i mity

- Wskaźniki wyprzedzające tendencje w gospodarce: jakie są ich rodzaje i które warto śledzić ?

- Zachowanie giełdy a tendencje w gospodarce: jak wykorzystać historyczne zależności ?

- Cykle w gospodarce: od kilkudziesięcioletnich do kilkuletnich: co o nich wiemy?

- O konsolidacji sprawozdań finansowych

- O bilansie

- O amortyzacji

- O goodwill

- O rachunku zysków i strat

- O rachunku przepływów pieniężnych

- O analizie ryzyka kredytowego

- Wycena DCF spółki czyli wycena Enterprise Value

- Wycena DCF: o założeniach i analiza wrażliwości

- Wycena mnożnikowa

- Analiza bottom up

- Analiza sektora

- Analiza strategii spółki

- Praktyczny wycena DCF: Co warto wiedzieć o sprawozdaniu finansowym spółki Forte

- Praktyczna wycena DCF: Forte wstęp do DCF

- Praktyczna wycena DCF: Forte jak zaprognozować przychody, EBIT i inne składowe DCF

- Praktyczna wycena DCF: Forte wycena EV oraz korekty w celu wyjścia na wycenę jednej akcji

- Praktyczna prognoza sprawozdania finansowego na przykładzie spółki Forte

- Praktyczna wycena porównawcza na przykładzie spółki Forte

- Plik excel z przykładem modelu DCF dla Forte który stworzyłem do powyższych szkoleń on-line

- 30. Co warto wiedzieć o rekomendacjach: na co zwrócić szczególną uwagę?

- Co warto wiedzieć o działaniach insiderów?

- Dlaczego analitycy i zarządzający akcjami mają problem z właściwą analizą spółek?

- Sprawozdania finansowe spółek: na co zwrócić szczególną uwagę?

- O manipulacjach księgowych

- „Idealna spółka do zainwestowania”

- Pod co można grać zajmując pozycję

- O nowych wydarzeniach

- Kiedy i na jakie informacje reagują kursy spółek giełdowych?

- Dlaczego wyceny firm są atrakcyjne lub nie ?

- Od czego tak naprawdę zależą ceny nieruchomości?

- Podaż i popyt na mieszkania w Polsce w latach 1991 – 2035

- Rynek mieszkaniowy w Polsce: rozwój sytuacji w ciągu najbliższych kilku lat

- Co praktycznego warto wiedzieć o cyklu dziesięcioletnim: Teoria a praktyka

- Co praktycznego warto wiedzieć na temat zachowania tłumu

- Co praktycznego warto wiedzieć na temat polityki monetarnej?

- Co praktycznego warto wiedzieć o stopie dyskontowej dla indeksów giełdowych?

- Co praktycznego warto wiedzieć na temat cyklu zakupu aktywów trwałych?

- Co praktycznego warto wiedzieć o sektorze bankowym?

- Co praktycznego warto wiedzieć o sektorze deweloperskim?

- Co praktycznego warto wiedzieć o sektorze budowlanym?

- Co praktycznego warto wiedzieć o sektorze energetycznym?

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}