Niezbędnik Bankstera: krach

Czy banki mogą zbankrutować? Jakie warunki musiałyby zaistnieć żeby banki mogły zbankrutować? Czy czeka nas kolejny kryzys?

Odpowiedź na powyższe pytania nurtuje zapewne wiele osób. Poniżej opiszę Wam jak świetnie można przygotować dobrą sprzedaż propagandy (zestaw końca świata):

-

- zbyt duże zadłużenie państw = (100%) upadku

-

- giełda rosnąca od wielu lat = (100%) upadku

-

- zadrukują nas pieniędzmi = (100%) upadku

-

- = kupujcie złoto fizyczne, ewentualnie jakiegoś bitcoina.

- = Pamiętajcie, nasza racja jest jedyną słuszną ideologią (reszta kłamie)

Strach, panika, brak rzetelnych informacji, masa propagandy, brak podstawowej edukacji ekonomicznej. To przepis na sukces piśmienniczy i sprzedażowy. Czy ktoś jest jednak w stanie określić, czy będzie krach banków w Polsce czy na świecie? Krach całego systemu finansowego?

Moja misja i Michała jest zdecydowanie inna niż sianie propagandy. Chcemy wspólnie edukować społeczeństwo od podstaw. Z czasem przechodząc do rozumienia bardziej zaawansowanych rzeczy. Żeby w ogóle myśleć o odpowiedzi na pytanie czy będzie krach systemu bankowego w Polsce a w szczególności głośno publicznie o tym mówić, że będzie. To naprawdę trzeba mieć ogromną wiedzę i doświadczenie.

Założę się, że większość Panów od końca świata, którzy już od wielu lat wieszczą krach, żyje w swojej cudownej ideologi. Nie rozumie jednak podstawowych zasad ekonomii. Jak ktoś może to ocenić jeżeli nie ma tak podstawowej wiedzy skąd na przykład biorą się pieniądze? Skąd bierze się dług? Dlaczego dług jednej osoby/podmiotu to tak naprawdę oszczędności drugiej osoby/podmiotu? Na czym w ogóle polega taki biznes jak bank?

Po cyklu edukacyjnym „Droga inwestora” oraz „Budowanie kapitału” tworzę dla was trzeci cykl edukacyjny: Niezbędnik bankstera. Składa się on z następujących zagadnień (kliknij w strzałkę, aby rozwinąć listę):

Polityka Pieniężna i Fiskalna

Inflacja w Polsce

Inflacja w USA

Inflacja w Europie

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem cykli edukacyjnych: Droga inwestora, Niezbędnik bankstera oraz Wskaźniki makro. Więcej na temat jego ponad dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela ING OFE przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki i demografii: www.michalstopka.pl. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- „Kiedy hossa/ bessa, boom/ recesja i inflacja/ dezinflacja? Kiedy kupić akcje, obligacje lub surowce? Zależność inflacja i PKB!”

- „Co warto wiedzieć inwestując w ETF na polskie obligacje skarbowe?”

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Niezbędnik Bankstera: pierwsza historia

Oglądając wiadomości prezenterka mówi o tym, że RPP planuje obniżyć stopy procentowe ze względu na coraz niższą inflację. Następnie ekspert z ekonomii mówi, że obniżka stóp procentowych wpłynie na WIBOR co z kolei wpłynie na osłabienie złotego. Jednak to nie wszystko, po chwili otrzymujemy telefon od doradcy finansowego: „Panie Kowalski, może Pan spełnić każde swoje marzenie! Raty kredytu idą ostro w dół. A zdolność kredytowa mocno w górę. RSSO to tylko 19%. O ile zwiększamy limit kredytowy?”.

Niezbędnik Bankstera: cel

Z pewnością się domyślacie, żeby zrozumieć na czym polega świat finansów, na przykład system bankowy, potrzebujemy sporo wiedzy. Przede wszystkim musimy postrzegać kompleksowo cały system. Jako jedna wielka całość składająca się z wielu elementów, gdzie każdy element ma nieodzowny wpływ na kolejny.

Niezbędnik bankstera jest trzecim elementem tuż obok budowy kapitału i drogi inwestora, który ma pomóc dobrze zrozumieć podstawy szeroko pojętych finansów.

Ten cykl edukacyjny został tak zaprojektowany żebyśmy mogli na początku nauczyć się podstawowych pojęć, poznać podstawowe instrumenty dotyczące rynku bankowego. Warto zapamiętać, że tego etapu nie możemy przeskoczyć z uwagi na fakt, że nie zrozumiemy kolejnych, bardziej skomplikowanych zagadnień.

Jak będziemy posiadać solidną wiedzę jaką zawiera niezbędnik bankstera. Zmieni się nasz pogląd na finanse bardzo mocno. Przestaniemy w końcu uważać, że wszyscy ze świata finansów chcą ciągle nami manipulować. Tylko zaczniemy zgłębiać wiedzę, szukać dokładnej odpowiedzi na różne procesy ekonomiczne, pytając dlaczego? Czy jesteśmy w stanie racjonalnie odpowiedzieć na niektóre pytania, nie szukając teorii spiskowych?

Niezbędnik Bankstera: druga historia

Takie wiadomości jak we wstępie artykułu powinny nas bardzo mocno interesować. W szczególności jeżeli korzystamy z poniższych produktów finansowych:

-

- konto oszczędnościowe

-

- konto firmowe

-

- lokata

- kredyty

Przyjrzyjmy się kolejnej historyjce. Wraca Pani Kowalska z banku i mówi do męża: znowu spadły oprocentowania lokat, znowu banki wyzyskują klientów. Kochana żono, ale niedawno spadło nam oprocentowanie rat kredytu, przecież to wyjdzie na to samo. Na co żona odpowiada: kredyt kończy się za kilka miesięcy, a jak my mamy oszczędzać na ten marny 1%? Przecież to wyzysk w biały dzień!

Zawsze patrzymy z naszego punktu widzenia na wszystkie rzeczy, które nas otaczają. Większość negatywnych informacji odbieramy personalnie (ten bankster nasz oszukał). A teoretycznie homo oeconomicus powinien kierować się prostymi zasadami matematyki.

Pierwszą i drugą historyjką chciałem Wam pokazać, że potrzebujemy mieć podstawową wiedzę z różnych obszarów związanych z finansami. W cykle edukacyjnym „Niezbędnik bankstera” przedstawię wam niezbędne minimum do zrozumienia procesów zachodzących w ekonomii oraz w systemie bankowym. Tak żebyśmy budowali silnie wyedukowane społeczeństwo w zakresie nie tylko giełdy, ale i finansów na co dzień.

Dla osób interesujących się inwestowaniem zaletą zdobycia wiedzy z zakresu bankowości będzie możliwość analizy spółek i sektora finansowego, który jest mocno reprezentowany na polskiej giełdzie.

Niezbędnik Bankstera: sprawozdanie finansowe banku PKO BP

Żeby spróbować uchwycić szerszą perspektywę powinniśmy wiedzieć czym są sprawozdania finansowe. O sprawozdaniach pisał Michał tutaj: Sprawozdanie finansowe spółki giełdowej odpowiedzią dlaczego kursy na giełdzie zmieniają się. W szczególności powinniśmy umieć przeczytać podstawowe informacje. Przykładowo chcę sprawdzić sytuację banku X, ściągam jego sprawozdanie Y i zaglądam do środka w celu analizy.

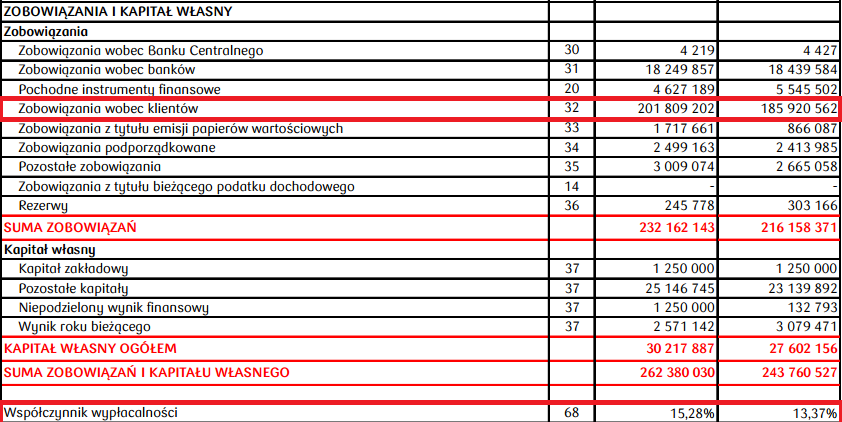

Dlatego w tym przykładzie pokażę Wam kilka ciekawych rzeczy, znajdujące się sprawozdaniu banku. Poniżej zamieszczam grafikę, jak wyglądają aktywa największego banku w Polsce, banku PKO BP, który jest notowany na polskiej giełdzie. W szczególności chciałbym żebyście zobaczyli jakie aktywa mają największą wagę w bilansie. A dokładnie to w aktywach. (są to kredyty i pożyczki udzielone klientom w tys. zł, zaznaczone na czerwono).

(kliknij, aby otworzyć w nowym oknie)

Źródło: Sprawozdanie finansowe PKO Banku Polskiego SA

I od razu nasuwa się pytanie, skąd bank miał tyle pieniędzy na kredyty i pożyczki? Dokładnie to ma pieniądze od nas. Tak żebyśmy mogli obracać naszymi pieniędzmi (nie zastanawialiście się dlaczego konto osobiste przeważnie jest za darmo? Ba! nawet za założenie otrzymujemy czasem premię). Bank nie jest instytucją charytatywną: prowadzi biznes. A jak to w biznesie bywa, istnieje prosta zasada: coś za coś.

Dlatego poniżej zamieszczam grafikę jak wyglądają zobowiązania banku wobec klientów (sami zobaczcie, cała kasa wpłacona do banku to praktycznie nasza gotówka: klientów).

(kliknij, aby otworzyć w nowym oknie)

Źródło: Sprawozdanie finansowe PKO Banku Polskiego SA

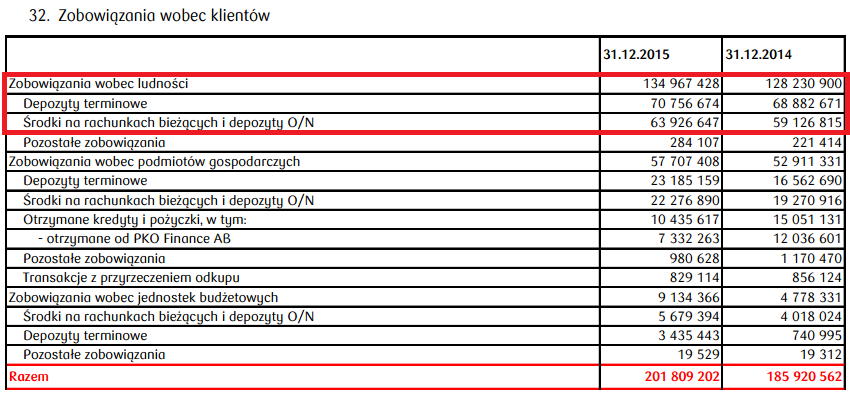

Przechodząc dalej, sprawdźmy dokładnie jak wygląda struktura zobowiązań wobec klientów. Pamiętajcie o czytaniu dodatkowych not w sprawozdaniu finansowym. Maja one w sobie ogromny zakres informacji, które są bardzo cenne w naszych analizach!

Największą wartość zobowiązania mają depozyty terminowe ponad 70 miliardów, a tuż za nimi środki na rachunkach bieżących i depozyty O/N (zaznaczone na czerwono na poniższej grafice). Popatrzcie teraz jaką wielką wartość tworzymy jako osoby indywidualne: bank ma ponad 134 miliardy zobowiązań wobec osób indywidualnych, a tylko 57 miliardów wobec podmiotów gospodarczy. Nie wspominając już o jednostkach budżetowych, gdzie wysokość zobowiązania wynosi trochę ponad 9 miliardów.

(kliknij, aby otworzyć w nowym oknie)

Źródło: Sprawozdanie finansowe PKO Banku Polskiego SA

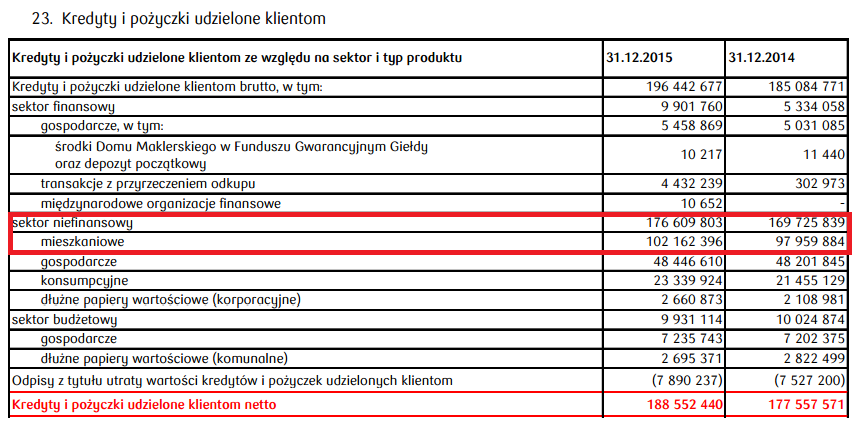

Można usłyszeć, że z pewnością większość kredytów udzielanych przez bank jest na bezsensowną konsumpcję. W tym przypadku wyżej wymienione stwierdzenie nie znajdzie potwierdzenia. Przeważająca kwota udzielonych kredytów znajduje się w kredytach mieszkaniowych.

A jak wiadomo po kryzysie z 2007 roku, ustawodawca mocno zaostrzył wymogi dotyczące udzielania kredytów mieszkaniowych. Nie są już rozdawane na prawo i lewo. I oczywiście mieszkanie jest sporym zabezpieczeniem dla banku. Poniżej zamieszczam grafikę z liczbami (zaznaczone ramką na czerwono).

(kliknij, aby otworzyć w nowym oknie)

Źródło: Sprawozdanie finansowe PKO Banku Polskiego SA

Dlaczego o tym wszystkim powyżej napisałem? Bo rynek, giełda, ekonomia, to my. My jako miliony osób w tym kraju, decydujące o swojej przyszłości.

Większość wydarzeń ekonomicznych ma swoje podłoże w różnych decyzjach:

-

- konsumentów

-

- banków centralnych

-

- banków

-

- rządów

-

- inwestorów

- instytucji międzynarodowych

Tak jak pisałem w swoim wcześniejszym poście o wyznaczaniu celów. Ekonomia podobnie jak nasz mózg, jest jedną wielką zupą podjętych decyzji przez wszystkich.

Zdobywając wiedzę jako początkujący inwestorzy nie możemy zamykać swoich horyzontów tylko do jednej działki. Musimy powiększać swoją wiedzę, dążąc do uzyskania w swojej głowie: big picture, naszej szerokiej perspektywy. Musimy posiadać niezbędną teoretyczną wiedzę na początku, którą będziemy poszerzać i rozwijać poprzez praktykę.

Schemat ten podobnie przebiega jak z nauką języka. Na początku staramy się coś wydukać, potem stworzyć jakieś krótkie zdanie. Następnie bardziej rozbudowane, i na końcu złożone zdanie z wyszukanym słownictwem.

Niezbędnik Bankstera: podsumowanie

W tym artykule chciałem Wam przedstawić prostą zależność, że my potrzebujemy banku a bank potrzebuje nas. I to w bardzo dużej mierze zależy od nas jak będzie kształtowana polityka banków. Jedna dobrze wyedukowana osoba nie będzie miała wpływu na system, ale już 100 tysięcy czy milion osób, będzie miało sporą siłę. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju

Dlatego w tym cyklu edukacyjnym postaram się Wam przedstawić podstawowe zagadnienia. Tak żeby każdy mógł bez problemu zrozumieć dlaczego poszczególne pojęcia mają dużą wartość w życiu codziennym. Co pozwoli nam dokonywać coraz lepszych decyzji finansowych. A w przyszłości jak zdobędziemy większą wiedzę i doświadczenie, będziemy tworzyć analizy bardziej zaawansowane.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

@”I od razu nasuwa się pytanie, skąd bank miał tyle pieniędzy na kredyty i pożyczki? Dokładnie to ma pieniądze od nas.”

A my skąd mamy tyle pieniędzy dla banków? Z kredytów…

Panie Adamie a skąd mamy kredyty?

Panie Bartku kredyty mamy z banków. One nie pożyczają pieniędzy klientów, ich zobowiązania to jest pieniądz. Każdy może sobie tworzyć własne zobowiązania, banki są po prostu bardziej wiarygodne i związane przepisami. Rozumiem taki uproszczony model banków jako pośredników między oszczędzającymi, a kredytobiorcami. Pomimo tego, że nieprawidłowy to jest przydatny, tylko że zawsze w takich tekstach potem jest forsowana jakaś konkretna ideologia niby podparta „faktami”.

Panie Adamie, może Pan rozwinąć swoją myśl: ” One nie pożyczają pieniędzy klientów, ich zobowiązania to jest pieniądz.”

W internecie pełno jest jest artykułów o kreacji pieniądza. Temat jest rozbudowany więc nie ma co go streszczać w paru zdaniach komentarza. Trzeba to sobie wszystko samemu przemyśleć. Ogólnie większość pieniędzy w naszym systemie powstaje podczas procesu kreacji pieniądza przez banki komercyjne kiedy udzielają kredytu. Jak teraz się zaloguje do swojego banku to w kilka sekund mogę dostać kredyt i pieniądze na moim koncie pojawią się w kilka chwil. Powstał nowy pieniądz, który nie został przelany z konta innego klienta, mogę sobie coś za niego kupić. Banki przy udzielaniu kredytów są ograniczone wymaganym kapitałem, który nie pochodzi od klientów, tylko ze środków własnych (zysk) i od inwestorów.

No tak zgadza się, w swoim artykule nie chciałem poruszać wszystkich wątków związanych z kreacją pieniądza. Z uwagi na fakt, że rozrósłby się do ogromnych rozmiarów. A tak jak napisałem w cyklu chcę przejść od rzeczy podstawowych do bardziej zaawansowanych w przyszłości 🙂

A czy przypadkiem nie jest tak że bank może udzielić kredytów na kwotę kilka razy większą niż wynikałoby to z posiadanych depozytów?

Kamil prawdopodobnie chodzi ci o system rezerw cząstkowych, tutaj możesz przeczytać na ten temat: https://pl.wikipedia.org/wiki/System_rezerw_cz%C4%85stkowych

Link zamieszczony przez Ciebie potwierdza moje stanowisko. Więc może przykład PKO Banku Polskiego nie jest miarodajny. Przez upolitycznienie bank ten może funkcjonować nieco inaczej od jego rynkowych konkurentów.

Mógłbyś rozwinąć swoje stanowisko bo nie za bardzo rozumiem na co dokładnie mam odpowiedzieć?

Chodziło mi o kwestię przedstawioną tutaj – > https://geopolityka.robertbrzoza.pl/finansjera/potezne-oszustwo-bankow-kreacja-pieniadza/

Czyli że bank musi posiadać zabezpieczenie na 10% wartośći udzielonych kredytów. Np. dysponując 1 000 000 zł depozytu może udzielić kredytów na łączną kwotę 10 000 000 zł. Mówiąc inaczej „tworzą” pieniądze z powietrza.

Przypadkowo trafiłem też na odpowiedź -> https://www.nbportal.pl/slownik/pozycje-slownika/kreacja-pieniadza

„Poza tym, dzięki funkcjonowaniu systemu rezerw cząstkowych, pieniądz kreować mogą także banki komercyjne, głównie w formie udzielania kredytów bankowych swoim klientom. Pieniądz ten jest traktowany, w teorii i praktyce, tak jak gotówka. Jedynym sposobem zwiększenia całkowitej wartości nominalnej pieniądza bezgotówkowego banków komercyjnych jest zwiększenie zadłużenia w bankach.

Każda spłata rat kapitałowych jest równoważna trwałemu wycofaniu pieniądza o takiej samej wartości nominalnej z obiegu gospodarczego.

Odsetki od długu traktowane są jako przychód banku i wchodzą ponownie do obiegu gospodarczego, jako jego wydatki.”

„Chodziło mi o kwestię przedstawioną tutaj – > https://geopolityka.robertbrzoza.pl/finansjera/potezne-oszustwo-bankow-kreacja-pieniadza/

Czyli że bank musi posiadać zabezpieczenie na 10% wartośći udzielonych kredytów. Np. dysponując 1 000 000 zł depozytu może udzielić kredytów na łączną kwotę 10 000 000 zł. Mówiąc inaczej „tworzą” pieniądze z powietrza.”

Masz rację, tylko, że jest to mocno teoretyczny model. Co przykładowo jeżeli bank posiada dużo niespłaconych kredytów? Ten proces nie przebiega tak łatwo jakby mogło się wydawać.

„Poza tym, dzięki funkcjonowaniu systemu rezerw cząstkowych, pieniądz kreować mogą także banki komercyjne, głównie w formie udzielania kredytów bankowych swoim klientom. Pieniądz ten jest traktowany, w teorii i praktyce, tak jak gotówka. Jedynym sposobem zwiększenia całkowitej wartości nominalnej pieniądza bezgotówkowego banków komercyjnych jest zwiększenie zadłużenia w bankach.”

No tak banki komercyjne mogą kreować pieniądz, tylko trzymają je mocno modele ryzyka. I nie będą pożyczać na lewo i prawo w celu kreacji pieniądza. Ktoś musi zaciągnąć te kredyty a potem zwrócić z odsetkami. Tutaj trzeba by było przeprowadzić sporą analizę z podziałem na poszczególne obszary kredytów i kredytobiorców. Póki co w tym cyklu będę zajmował się rzeczami podstawowymi. Może w przyszłości powstanie analiza, zobaczymy 🙂

Tak jak wspomniałem wcześniej to nie jest prosty temat i wiele osób to wykorzystuje mówiąc o jakimś wielkim oszustwie. System rezerw cząstkowych to jest uproszczony model z podręczników ekonomii, który nie występuje w praktyce. Wiele krajów w ogóle nie posiada obowiązkowej rezerwy. To, że banki tworzą pieniądze „z powietrza” to jest bardzo dobra rzecz, która została im powierzona przez państwo. Mają udzielać kredytów wiarygodnym klientom, którzy tego potrzebują. Tworzą placówki i usługi, konkurują między sobą. W naszym systemie ktoś musi te pieniądze tworzyć. W zamian banki muszą się stosować do tony przepisów. Jak ktoś chce zobaczyć wymagania im stawiane to proszę poczytać sobie chociaż o Basel III.

Słusznie, jak najbardziej się z tobą zgadzam. Temat będziemy zgłębiać z każdym nowym wpisem powoli. A teoria spiskowa co do banków to jest jak hydra, non stop ktoś wymyśla jakąś bzdurę i stara się naciągnąć innych. Jak będę się przygotowywać do nowych artykułów to z chęcią poczytam zaproponowaną przez Ciebie Basel III.

Z racji tego że pracuje w banku dołączę się do dyskusji. Pierwsze ograniczenie banku (każdego) to 25% funduszy własnych. Kolejne ograniczenia to już są ograniczenia wynikające z bezpieczeństwa banku i jego apetytu na ryzyko. Co do teoretycznej kreacji pieniądza: czy to ma sens księgowy? Przecież aktywa = pasywa. Nie wykazuje więcej aktywów aniżeli fundusze własne i pożyczone pieniądze razem wzięte.

I mam jeszcze jedną prośbę: aby do artykułów dołożyć jeden temat a mianowicie jak w kilku krokach porównać banki (ocenić banki). Współczynnik kapitałowy, orezerwowanie kredytów. Współczynnik lcr udział kredytów zagrożonych. To jest bezpieczeństwo. Czy przypadkiem wysoki procent lokaty nie wynika z zapotrzebowania na gotówkę. W bankowości ważniejsze od wyniku jest tylko jedna rzecz płynność ! A po za tym super cykl! Brawo.

P.S. zauważyłem legendę przy artykułach super ułatwienie do nawigacji oraz jest na co oczekiwać, bo wiem co zaraz będzie!

Cześć Maciek,

temat z płynnością z pewnością interesuje wielu. Jest to dosyć mocno zaawansowany temat i wymaga solidnej analizy. Póki co w tym cyklu edukacyjnym skupimy się na podstawach. Żebyśmy mogli później przejść do bardziej zaawansowanych rzeczy. Kto wie, możliwe, że pojawi się wpis. Śledź bloga na bieżąco 🙂

Ja przyznam że się trochę zgubiłem. Bank tworzy pieniądz i udziela nam kredytu, jego zarobek to odsetki,prowizje itp. Tylko co z kwotą, która spłacamy my? Przykład. Pożycza my 100tys, oddajemy 150tys. Bank ma zysk 50tys, a 150tys?

Cześć Mateusz,

zarobek banku to przede wszystkim to co napisałeś. Możesz sobie zerknąć na stronę 4 rachunku zysków i strat banku:

https://www.pkobp.pl/media_files/158679ee-eef8-453e-94c4-076c1f57ce4f.pdf

Masz racje w tym, że pożyczamy 100 oddajemy 150. Jak możemy przeczytać w sprawozdaniu to przychód z tytułu odsetek w 2015 wyniósł: 9 382 901 tys. zł

Tylko tak naprawdę procesy kredytowe przeważnie trwają latami. Kredyt hipoteczny na 20-30 lat itd. Potem dochodzi jeszcze płynność banku, operacje z bankami centralnym itd… Temat jest ogromny i mega skomplikowany. Będę go powoli rozwijał w kolejnych artykułach. Możesz przeczytać sobie wszystkie komentarze w tym wątku, z pewnością znajdziesz coś dla siebie 🙂

Czytałem właśnie i dlatego takie pytanie. W jednym z linków przeczytałem ze bank zarabia na prowizjach itp (50tys z przykladu), a drugi ze spłaconymi 100tys dalej obraca. I zrozumiałem z tego tyle, że bank tworzy 100tys, i potem dostaje fizyczne 100tys od nas, które też są dla niego jak zysk z udzielenia kredytu.

to może ja spróbuję wytłumaczyć w prosty sposób (dodam to jest największe uproszczenie jakie można zrobić i tylko do zobrazowania)

mamy bank

po stronie pasywów:

– Fundusze własne (włącznie z zyskami wypracowanymi) załóżmy 100 zł

– zobowiązania (to są lokaty i osad z rachunków bankowych (ROR-y itp) 900 zł

razem 1000zł

Aktywa:

-należności (tutaj mamy pożyczkę udzieloną klientowi) 1000 zł

Aktywa równa się pasywa

klient spłaca ratę 500 zł + 100 złodsetki

1) wynik banku wynosi 500 zł (ale to jest rachunek wyników)

2) pasywa zmienią się o wypracowane odsetki (wzrastają fundusze banku) tj o 100 zł

3) aktywa:

– należności 500 zł (pozostałą cześćkredytu)

– środki pieniężne 600zł (500z raty i 100 z odsetek)

trzeba odróżnić kapitał od odsetek. czym innym są należności i zobowiązania a czym innym wypracowany zysk.

mam nadzieję że trochę pomogłem

przepraszam błąd:

ad 1)

po spłacie wynik banku wynosi 100 zł a nie 500 zł

Dzięki. Trochę musiałem główkować dlaczego 100zł z odsetek zapisałeś 2 razy tzn.fundusz wzrósł o 100 i w aktywach gotowka 500+100, ale przecież aktywa muszą się równać pasywa. Jednak według twojego przykładu bank nie tworzy pieniędzy tylko środki na udzielenie kredytu 1000zl bierze z lokat innych klientów. Dlatego dalej nie rozumiem co się dzieje ze stworzonymi pieniędzmi po ich spłacie.

Można to wytłumaczyć prościej. Kredyt tworzy pieniądz, a spłata kredytu go niszczy. Kolega Maciej trochę namieszał w swoim przykładzie. Przed spłatą kredytu: aktywa banku to 1000 zł (pożyczka), pasywa to 900 zł RORy i 100 zł fundusze własne. Po spłacie kredytu: aktywa banku to 500 zł (spłacono 500 zł pożyczki), pasywa 300 zł RORy (klient zapłacił 600 zł raty) i 200 zł fundusze własne (+100 zł zysku z odsetek). Aktywa = pasywa. Kasa „wyparowała” 😉

Adamie K

chyba namotałeś totalnie 😉 jak kasa wyparowała w aktywach? 😉

kasa jest w innym miejscu w Aktywach nie w kredycie. takie miejsce to gotówka, albo lokata w innym Banku, albo jako inwestycje krótkoterminowe to co Bartek ostatnio opisał Bony Pieniężne.

Pasywa w formie zobowiązań (ROR) nie znikają.

Wydaje mi się że zrozumiałeś jednego klienta w tym Banku, ale nie o to mi chodziło. Patrzyłem z perspektywy Banku a nie jednego konsumenta.

Na tym przykładzie chciałem pokazać że Bank nie może pożyczyć więcej niż ma. to znaczy że by miał więcej aktywów niż pasywów. a to nie realne.

mam nadzieję że teraz jest zrozumiałe 🙂

a co do dodruku pieniądza to Chyba będzie później wytłumaczone.

A ja napisałem, że jakaś kasa wyparowała z aktywów? W twoim prostym przykładzie po stronie aktywów był tylko kredyt to tak to zostawiłem (bank nie miał płynności). Klient spłacił kredyt ze swojego RORu w tym banku. Do mojego przykładu możesz dodać krok pośredni jak przelew z innego banku czy wpłata gotówki na konto w oddziale. Wtedy będziesz miał środki po stronie aktywów. Ale w agregacie podaż pieniądza spadnie, bo ja nie mówię z perspektywy klienta, czy banku, tylko całego sektora bankowego 😉

@”Na tym przykładzie chciałem pokazać że Bank nie może pożyczyć więcej niż ma.”

Oczywiście, że może. Na tym polega kreacja pieniądza. Udziela mi kredytu w wysokości 1000 zł. Jego aktywa to teraz +1000 zł (pożyczka), a pasywa też +1000 zł (kasa na moim koncie). Aktywa dalej równe są pasywom. Można zaobserwować ten wzrost na wykresie agregatu M2.

A co jeżeli klient wypłaci to 1000zł z konta i je wyda? Znikają z pasywów, a klient nie spłacił jeszcze zadłużenia więc aktywa są bez zmian. Aktywa nie równa się pasywa.

Czy coś namieszałem?

W teoretycznym konstrukcji pewnie tak. Tylko trzeba by było przyjrzeć na jaki okres mają u siebie depozyty i coś dają w zamian. Przykładowo jak zerwiesz lokatę to nie dostaniesz odsetek itd, tak żeby bank trzymał przy sobie kapitał. Wiesz tysiąc złotych to jest nic, może milion to by odczuli. Tutaj trzeba by było zobaczyć jak wszystko księgują w banku, jakie mają konta itd.

Klient pieniędzy nie wypłaci jak bank nie ma płynności. Utrzymanie płynności przez bank to jest osobna bajka. Bank trzyma cześć tego co jest winny swoim klientom żeby mógł wykonywać przelewy do innych banków. Możesz zobaczyć to na sprawozdaniu w tym artykule gdzie PKO ma aktywa na 13,7 mld zł w NBP, a zobowiązania (konta klientów) na 201,8 mld zł. I te 13 mld im wystarczy na przelewy bo to jest duży bank i często się zdarza, że kupujący i sprzedający ma konto w tym samym banku. Albo to co ich klienci wypłacili, klienci z innych banków im wpłacili. I rozliczają się między sobą tylko z różnicy. A nawet jak im zabraknie to mogą pożyczyć od innych banków. To tak w dużym uproszczeniu.

Chyba twój problem polega na tym, że myślisz że pasywa to jest jakaś gotówka klienta. Nie, to jest to co bank jest ci winny. Cyfrowy zapis w ich systemie informatycznym. Ze względu na to, że bank jest bardziej wiarygodny i nadzorowany przez państwo to ten zapis jest pieniądzem. Natomiast banki między sobą rozliczają się pieniądzem, który mają na kontach NBP.

Tylko jak wpłacam na konto 1000zł to jest to moja gotówka, ale czysto technicznie to nie oznacza tego, że bank jest mi winny 1000zł?

Możesz mieć racje, bo jak na razie do mnie gotówka klienta to zobowiązanie banku czyli to co jest mi winien i nie widzę różnicy między tymi przypadkami.

Na temat banków proponuję przeczytać „Stracone stulecie w ekonomii:

trzy teorie bankowości i niezbity dowód” profesor Richard A. Werner

Wystarczy wygooglać.

Na omawiany temat trzeba spojrzeć w konteście całego systemu bankowego Jeśli ktoś bierze kredyt hipoteczny na 1 mln zł to bank A uruchamiając kredyt nie daje pieniędzy „do ręki” tylko przelewa je do banku B sprzedawcy nieruchomości, który np. deponuje te środki. Bank A zwiększa w tej sytuacji Aktywa a Bank B Pasywa. Natomiast w kontekście zamkniętego systemu bankowego zwiększyła się suma bilansowa gdzie najpierw powstał dług (zaciągnięty kredyt w banku A) a następnie depozyt (w banku B). Można więc powiedzieć, że pieniądz powstał z niczego. Tak obecnie wygląda praktyka kreacji pieniądza, która z teorią już niewiele ma wspólnego (oczywiście pozostają bezpieczniki w postaci Tier 1 na bazie CRD IV/ Bazylei III).