Majątek młodej osoby

16 grudnia 2016 • By Bartek StempelBudowanie kapitału przez osobę młodą: wstęp

Większość z nas wspomina beztroskie młodzieńcze czasy. Podczas których czasu mieliśmy ponad miarę, zastanawialiśmy się jak żyć, co robić, jak wypełnić nadmiar wolnego czasu. Przykładowo jak poszliśmy na studia to zajęcia na uczelni obejmowały może dwa do czterech dni w tygodniu. Oczywiście bardzo dużo zależało od układu planu edukacji. Niekiedy zdarzało się, że przez cały tydzień trwały zajęcia. Niektórzy wyjechali za granicę w poszukiwaniu pracy, a drudzy pozostali w Polsce szukając swojej drogi.

Często opowiadamy w żartach o kimś kto nie ma pieniędzy, że jest biedny jak student. Ten wpis kieruje w szczególności do młodych osób (ale nie tylko): zadbajcie o swoje finanse osobiste za młodu a później już będzie tylko lepiej. Jak zawsze w życiu czas odgrywa niesamowicie istotną rolę. Ostatnio był na ten temat pouczający przykład gdzie pokazałem jak zbudować małą fortunę: Jak zbudować oszczędności na emeryturę. W tym wpisie pokaże Wam jak możecie zadbać o Wasz portfel jakbyście patrzyli z perspektywy startującego przedsiębiorstwa.

Budowanie kapitału przez osobę młodą: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować kapitał

- Jak zbudować oszczędności na emeryturę

- Jak zarobić kilka tysięcy złotych: praktyczne przykłady budowania kapitału

- Długoterminowa inwestycja: giełda? fundusz? lokata? Analiza kosztów opłat za zarządzanie aktywami w funduszach inwestycyjnych

- Jak powstają zmiany w biznesie bankowym. I co mają wspólnego z iniJOB?

- Podstawy budowania kapitału: idea

Budowanie kapitału przez osobę młodą

- młoda osoba: majątek<— jesteś tutaj

- młoda osoba: zobowiązania

Psychologia na co dzień

Jaką formę budowy kapitału wybrać?

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Więcej o jego osobie przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić w Polsce zarobki: Jak podwoić wynagrodzenia i rozwiązać wszystkie problemy Polski? Podwoić PKB! Michał chce abyśmy razem tworzyli warunki aby Polska stała się drugim Londynem: Zróbmy z Polski drugi Londyn (!) Warsztat Analityka. W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Budowanie kapitału przez osobę młodą: start-up

Budowanie kapitału przez osobę młodą możemy śmiało porównać do prowadzenia start-upu. Zaczynamy swoją przygodę na studiach/pracy w poszukiwaniu modelu biznesowego. Cel jest skonkretyzowany: chcemy w przyszłości rozwijać się jak najlepiej, osiągać jak najwyższe zyski przy małym nakładzie pracy.

Czym w szczególności charakteryzuje się start-up?

- ma potencjalnie niskie koszty rozpoczęcia działalności

- posiada duże ryzyko swojej działalności (zdobywając wiedzę w różnych obszar życia ponosimy duże ryzyko, my jako młode osoby)

- może osiągnąć bardzo wysokie stopy zwrotu już na samym początku (nie wiedząc dokładnie jak potoczą się nasze losy, możemy trafić od razu w naszą dziedzinę/pasję, która w przyszłości przyniesie nam zdecydowanie lepszą stopę zwrotu)

- potrzebujemy zebrać niezbędny kapitał do rozwoju przedsiębiorstwa (nas samych)

Charakteryzacja start-upu doskonale pasuje do roli osoby młodej. Na początku swojej drogi nie mamy ogromnych wymogów kapitałowych. Musimy określić swoją drogę, która chcemy podążać w ciągu najbliższych kilku lat. Zbieramy finansowanie z każdego, łatwo dostępnego źródła (mamy więcej czasu). Zdobyty kapitał reinwestujemy we własny rozwój, żeby w przyszłości zdobyć solidne know-how i zwiększyć swoją wartość na rynku pracy. Jako potencjalny pracownik lub przedsiębiorca: tutaj decyzja będzie należeć wyłącznie do nas.

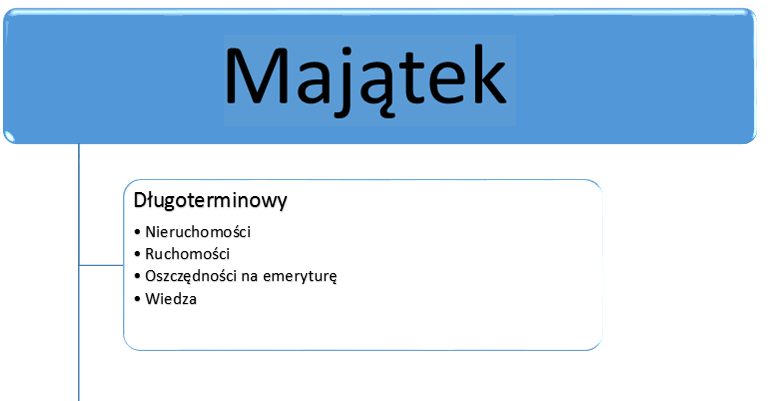

Budowanie kapitału przez osobę młodą: majątek długoterminowy

W pierwszym wpisie o budowaniu kapitału pokazałem Wam w jaki sposób możemy analizować poszczególne elementy majątku. Ze uwagi na mikro/makro/mini podział oraz podział dotyczący konkretnej rzeczy.

Jak wiadomo podział na każdym etapie życia będzie wyglądał zdecydowanie inaczej. Przykładowo studenci mają zdecydowanie więcej kapitału w postaci czasu. Z drugiej strony przeważnie nie posiadają zbyt dużej gotówki.

Na początku przejdźmy do omówienia majątku długoterminowego. Dobry zarządca kapitału powinien planować długoterminowo. Dlatego bez niezbędnej wiedzy nie będziemy w stanie przeprowadzić solidnej analizy. A co za tym idzie, pobłądzimy w trakcie naszej drogi.

Do majątku/aktywów długoterminowych możemy zaliczyć przede wszystkim rzeczy opisane poniżej:

Możecie zwrócić uwagę w jaki sposób podzieliłem nieruchomości w pierwszym wpisie. Dodatkowo w jaki sposób podszedłem do tematu związanego z kupnem mieszkania. I na końcu jak wygląda moja wizja oszczędzania na emeryturę. I dlaczego edukacja jest tak ważna. Przy okazji, na temat oszczędzania na emeryturę Michał ostatnio przygotował interesujący wpis na temat IKE, IKZE: Korzyści płynące z IKE oraz IKZE: znaczenie kwestii podatkowych w inwestowaniu (zobaczcie szczególnie na komentarze).

Pamiętajcie, nie zamykajcie sobie drzwi już na starcie waszego dorosłego życia. Więcej poświęcicie czasu teraz, w przyszłości będzie Wam zdecydowanie łatwiej. Coś co wydaje się teraz trudne w przyszłości będzie bułką z masłem, przypominam o tym, że nasz mózg może uczyć się całe życie! Nie tkwijmy dalej w micie, że tylko genetyka decyduje o naszej wiedzy i umiejętnościach w życiu.

Nie rozpisuje się tutaj dokładnie o naszym majątku długoterminowy. Z pewnością sytuacja każdego z nas jest mocno indywidualna. Przykładowo student A może otrzymać mieszkanie od rodziców, gdzie student B będzie musiał latami harować żeby zakupić swoje cztery kąty. Chciałem Wam tylko zobrazować jak podział majątku długoterminowego może wyglądać.

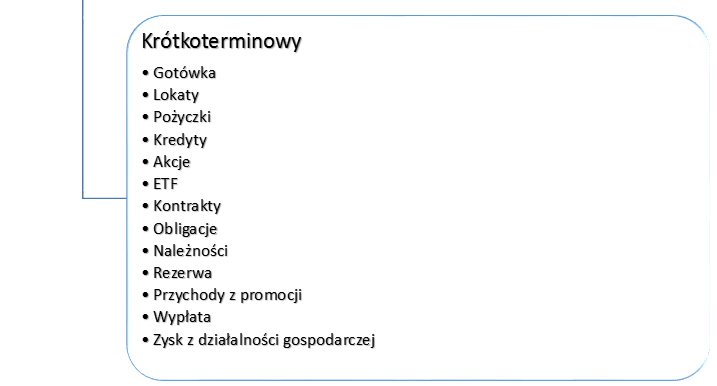

Budowanie kapitału przez osobę młodą: majątek krótkoterminowy

Zdążyliśmy się zapoznać z tym jak wygląda majątek długoterminowy. Majątek krótkoterminowy to taki, którym operujemy praktycznie codziennie. Każda z naszych decyzji wpływa na wysokość naszego kapitału. Ostatnio pisałem również o tym, jak oddziałuje na nas zasada odroczonej gratyfikacji w codziennych życiowych wyborach. Decydując się na budowanie kapitału poprzez oszczędzanie, musimy pamiętać o tym, że medal ma dwie strony. Przykładowo:

- oszczędzimy na jedzeniu (będziemy jedli gorszej jakości jedzenie co wpłynie na nasze samopoczucie i zdolności regeneracyjne organizmu)

- oszczędzimy na imprezie (będziemy wyspani, zaoszczędzimy pieniądze, będziemy mogli zwiększyć swój know-how)

- zarobimy więcej biorąc nadgodziny (będziemy zarabiać kosztem zdrowia i samopoczucia, co w przyszłości może prowadzić do złych decyzji ekonomicznych. I przy okazji nadmiernemu konsumpcjonizmowi z uwagi na kiepski stan psychiczny)

- zaoszczędzimy korzystając z lokat (parę minut roboty, marne oprocentowanie, ale zawsze coś. Zaczynamy budować nawyk poprzez systematyczność)

Pomysłów mogę mnożyć zdecydowanie więcej. W tym momencie zachęcam Was żebyście spojrzeli szerzej na swoją sytuację. Dbajcie o zdrowie, poprzez rozsądne decyzje w swoim życiu. Przytoczę Wam jeden cytat, który zapadł mi głęboko w pamięć. Zapytano Dalajlamy, co go najbardziej zadziwia w ludzkości i odpowiedział:

Człowiek. Bo poświęca swoje zdrowie, by zarabiać pieniądze, następnie zaś poświęca pieniądze, by odzyskać zdrowie. Oprócz tego, jest tak zaniepokojony swoją przyszłością, że nie cieszy się z teraźniejszości. W rezultacie nie żyje ani w teraźniejszości, ani w przyszłości; żyje tak, jakby nigdy nie miał umrzeć, po czym umiera,tak naprawdę nie żyjąc.

Dalajlama

Jak już wiemy na co zwrócić uwagę budując i zarządzając majątkiem krótkoterminowym. Teraz zwróćmy uwagę na kilka dodatkowych kwestii. Moim zdaniem majątek krótkoterminowy powinien być łatwo dostępny (taki który możemy sprzedać lub będziemy czerpać z niego korzyści do roku czasu). Studenci finansów wiedzą dokładnie o czym piszę (po prostu są to nasze aktywa krótkoterminowe).

Możemy zrobić podział podobny jak wyżej:

Przykładowo jeżeli weźmiemy pozycję wypłata to możemy otrzymać wynagrodzenie z kilku źródeł:

- Umowa o pracę

- Umowa zlecenie

- Umowa o dzieło

(Warto tutaj wspomnieć, że w 2017 roku kwota wolna od podatku to już 6 600 zł, co jest szczególnie ważne dla osób mało zarabiających, jak na przykład studenci: Aktualna kwota wolna o podatku na 2017 r.)

Wszystko zależy od indywidualnej sytuacji danej osoby. Każdy z nas powinien sobie stworzyć taki schemat z podziałem naszego kapitału. Obecnie nie przesadzam z rozpisywaniem wszystkich rzeczy dokładnie co do złotówki. Chociaż na początku musiałem kontrolować swoje wydatki mocniej niż teraz. Z czasem stało się to u mnie nawykiem i teraz nie mam z tym wielkiego problemu.

W tym momencie chciałbym Wam przytoczyć kilka słów Mateusza, którego poznałem na ostatnim szkoleniu:

Gdy już znalazłem odpowiedni program zacząłem zbierać paragony i raz na jakiś czas spisywać je do programu. W tym miejscu chyba dość dobrze zaczyna działać psychologia (przynajmniej w moim przypadku), gdy po okresie około tygodnia od wydania pieniędzy siadam przed komputerem i spisywałem wydatki drapałem się po głowie i nie mogłem uwierzyć, że aż tyle pieniędzy poszło na takie głupie rzeczy.

Budowanie kapitału przez osobę młodą: marzenia

Czy dobry star-up wypłaca na początku swojej działalności dywidendę? Rozdając pieniądze na lewo i prawo, najlepiej gdyby prezes kupował sobie co chwilę nowego mercedesa. Za marzenia niestety niewiele kupimy. Rozglądając się wokoło reklamy próbują zaszczepić w nas styl życia marzyciela. Każdemu należy się nowa wycieczka/samochód/dom, oczywiście na bardzo tani kredyt konsumpcyjny.

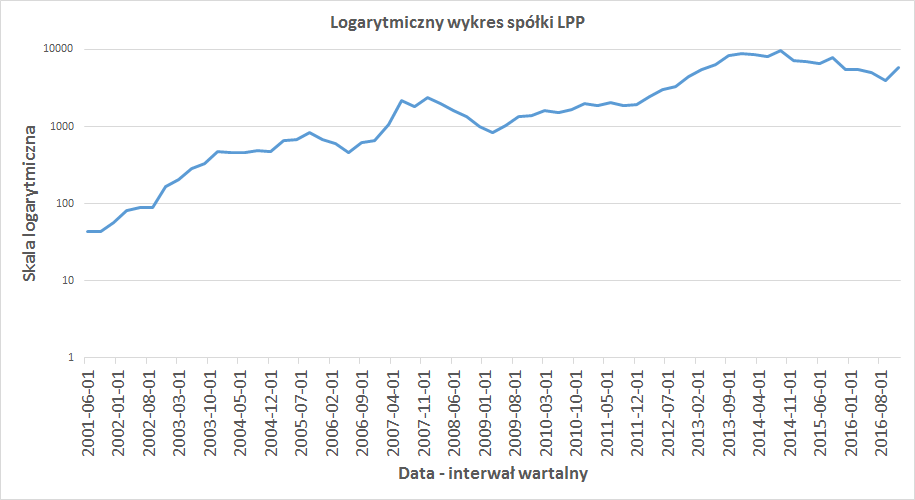

LPP wypłaciła swoją pierwszą dywidendę w 2010 r. za 2009 r. W początkowych fazach swojej działalności, nie dzielili się dywidendą z akcjonariuszami. Postawili na dynamiczny wzrost przedsiębiorstwa, co wiązało się z dynamicznym wzrostem kursu spółki. Jakby interesował Was temat dywidend to Michał stworzył o nim specjalny artykuł.

Identyczna zasada odnosi się do życia osoby młodej. Jeżeli będziemy nasz kapitał reinwestować w nas samych. Poprzez różnego rodzaju szkolenia, naukę języków, zdobywanie praktycznego doświadczenia. Nasza wartość będzie zdecydowania rosła. Co w przyszłości przełoży się na większe możliwości w życiu.

Marzenia są bardzo ważne w życiu każdego z nas, ale niestety za marzenia nic nie kupimy.

Budowanie kapitału przez osobę młodą podsumowanie

W tym wpisie chciałem Wam przedstawić sposób patrzenia na majątek długoterminowy. W taki sposób jak potencjalnie można patrzeć na sytuację start-upu. Moim zdaniem osoba młoda znajduje się w bardzo podobnej sytuacji. To już od nas zależy czy zbudujemy filary naszych finansów na początku naszej dorosłej drogi. Patrząc z ekonomicznego punktu widzenia to idealnie sprawdza się zasada: im wcześniej tym lepiej.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}