Wartość wewnętrzna akcji, czyli wycena fundamentalna

25 listopada 2018 • By Bartek StempelWartość wewnętrzna akcji

Czym jest wartość wewnętrzna akcji? Kiedy będziemy wiedzieć czy dana spółka jest niedowartościowana lub przewartościowana? Co o wartości wewnętrznej napisał W. Buffet w rocznym sprawozdaniu finansowym? O tym dowiecie się z dzisiejszego wpisu.

Wartość wewnętrzna akcji: cykl edukacyjny

To jest wpis z cyklu edukacyjnego: jak rozwiązywać problemy ludzi tworząc super produkt. Case study tworzenie kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora.

- Finanse w excelu wersja Beta: podsumowanie pierwszego modułu.

- Jak analizować problemy? Sprawdź się w teście excela!

- Czy warto uczyć się finansów?

- Wartość wewnętrzna akcji, czyli wycena fundamentalna.<— jesteś tutaj

- Jak ustalić cenę produktu, jakie mamy opcje?

- Mój pierwszy produkt: podsumowanie dwóch lat tworzenia wizji drugiego Londynu z Michałem

Wartość wewnętrzna akcji: definicja

Standardowo zacznijmy na początku od definicji wartości wewnętrznej:

W finansach, wartość wewnętrzna odnosi się do wartości przedsiębiorstwa, akcji, waluty lub produktu określonego za pomocą analizy fundamentalnej, bez odniesienia do jej wartości rynkowej. Często jest nazywana wartością fundamentalną. Zazwyczaj jest kalkulowana poprzez zdyskontowanie przyszłych przepływów pieniężnych generowanych z aktywów, żeby uzyskać ich wartość bieżącą.

Źródło: Wikipedia

Wartość wewnętrzna akcji: DCF

Żeby otrzymać wartość wewnętrzną danej spółki, najczęściej musimy zdyskontować przyszłe przepływy pieniężne z aktywów. Robimy to za pomocą modelu zdyskontowanych przepływów pieniężnych (z ang. discounted cash flow). Taką najprostsza metodę pokazał Michał w swoich wpisach kilka lat temu.

Zanim przystąpimy do prostej wyceny warto być zaznajomionym ze wszystkimi artykułami Michała, poniżej spis treści (Posty dotyczące przykładu DCF dla firmy LUKSUS:):

- Przykład DCF: LUKSUS cz.2: Stopa wzrostu przychodów

- Przykład DCF dla LUKSUS cz.3: Obliczanie Free Cash Flow

- Przykład DCF dla LUKSUS cz.4: Prognoza kosztów operacyjnych

- Przykład DCF dla LUKSUS cz.5: Podatek i Inwestycje w majątek trwały netto

- Przykład DCF dla LUKSUS cz.6: Kapitał pracujący

- Przykład DCF: LUKSUS cz.7: Ustalenie stopy dyskontowej, czyli kosztu kapitału

- Przykład DCF: LUKSUS cz.8: Obliczenie wartości bieżącej przepływów pieniężnych FCF oraz wartości kapitału własnego

- Przykład DCF: LUKSUS cz.9: Podsumowanie

Musicie dobrze ogarniać poprzednie artykuły. W szczególności wiedzieć czym jest WACC, współczynnik dyskontujący, wolne przepływy pieniężne. Dwa przykłady skopiowałem z artykułu Michała. Pierwszy z nich:

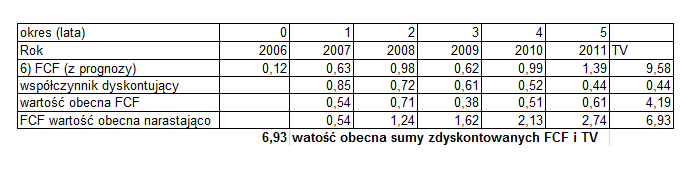

Jeżeli zwiększyć WACC z 15,5% na 18%, wartość firmy spada prawie o -20% do 6,93 mln. Spójrzmy na wyliczenia:

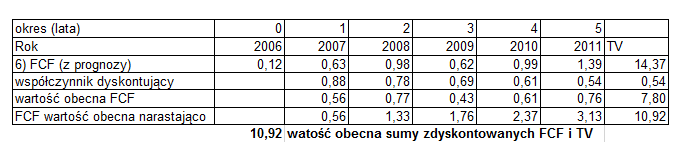

Na samym dole mamy informację, że nasza suma zdyskontowanych przepływów pieniężnych wynosi 6,93 i właśnie w taki sposób wyliczyliśmy sobie wartość wewnętrzną spółki. W przypadku gdyby jeden z naszych parametrów uległ zmianie, czyli WACC zmniejszylibyśmy do 13 %, to wartość firmy wzrosłaby nam o 30% do 10,92 (bez odjęcia długu). Poniżej grafika:

To jest nasz najprostszy sposób na pozyskanie wartości wewnętrznej spółki. Oczywiście jest to spółka luksus i mamy założenia typowo książkowe. Rzeczywistość jest nieco bardziej skomplikowana (Michał uczy w szkole inwestorów profesjonalnych o różnych sposobach podejścia do tematu. Link: Szkoła Inwestorów Profesjonalnych).

Dodatkowo Michał wspomniał w artykule, że

wycena dokonana metodą DCF pokazuje wartość wewnętrzną firmy. W przypadku akcji nie oznacza to jednak, że cena rynkowa natychmiast będzie dążyła do wyceny fundamentalnej. Trzeba liczyć się z tym, że zdarzają się okresy dłuższego przewartościowania lub niedowartościowania.

Zerknijmy sobie do akapitu o co chodzi z tym przewartościowanie i niedowartościowaniem.

Wartość wewnętrzna akcji: kupować czy sprzedawać?

Zrobiliśmy sobie naszą wycenę (oczywiście każdy z inwestorów zrobi inną, bo weźmie pod uwagę inne czynniki.).

Powiedzmy, że według naszego modelu, wartość wewnętrzna akcji wynosi 3 złote na akcję a rynek wycenia naszą akcję na 1 złoty (poniżej przykładowy wykres):

W okresie 1 znajduje się nasza sytuacja (pierwsza pomarańczowa kreska). Czyli według nas akcje są niedowartościowane, więc warto by było rozważyć kupno takiego pakietu. Zakładając, że ceny akcji w dłuższym terminie zawsze spotkają się z ich wartością wewnętrzną. Tak przynajmniej twierdzi wyrocznia z Omaha. O tym napiszę Wam jeszcze w kolejnym akapicie.

Wracając do ustalenia czy nasze akcje są przewartościowane czy niedowartościowane, to zawsze będziemy mieli odpowiedź: to zależy. A od czego to zależy? A właśnie od tego, w jaki sposób jesteśmy w stanie przeanalizować naszą spółkę (zrobić wycenę) i czy nasza wycena ma ręce i nogi, to po pierwsze.

Po drugie, musimy wiedzieć czy rynek jest efektywny. Może wielu uczestników rynku umie wyceniać spółki i robi to dobrze? A może na danym rynku kupowane są akcje zgodnie z trendem? Jeżeli bardzo mała liczba uczestników rynku umie ogarnąć analizę fundamentalną, to będzie nam bardzo trudno cokolwiek ugrać. W szczególności w krótkim terminie, w długim terminie może się okazać, że mieliśmy rację. Tylko musimy pamiętać o jednym bardzo ważnym czynniku: psychologi. Przypuszczam, że nie każdy z nas widząc -50% na spółce będzie dalej powtarzał frazes Buffeta, że trzeba czekać i trzymać długoterminowo. Nie dlatego, że Buffet się myli, tylko dlatego, że mamy sporo luk w naszej wiedzy i bardzo często na nie trafimy. Czego konsekwencją będzie zwątpienie w naszą siłę intelektualną i trafność wyceny.

To co oznacza dla Buffeta inwestowanie w wartość fundamentalną, dla osoby początkującej a nawet zaawansowanej może mieć totalnie inne znaczenie. Lata doświadczenia w międzynarodowym biznesie nie da się przełożyć na jedną przeczytaną książkę. Jego wiedza rodziła się w pocie czoła. Co nie zmienia faktu, że warto z jego wiedzy korzystać, ale nie przekładać jej jeden do jednego na naszą obecną sytuację. Przejdźmy do kolejnego akapitu.

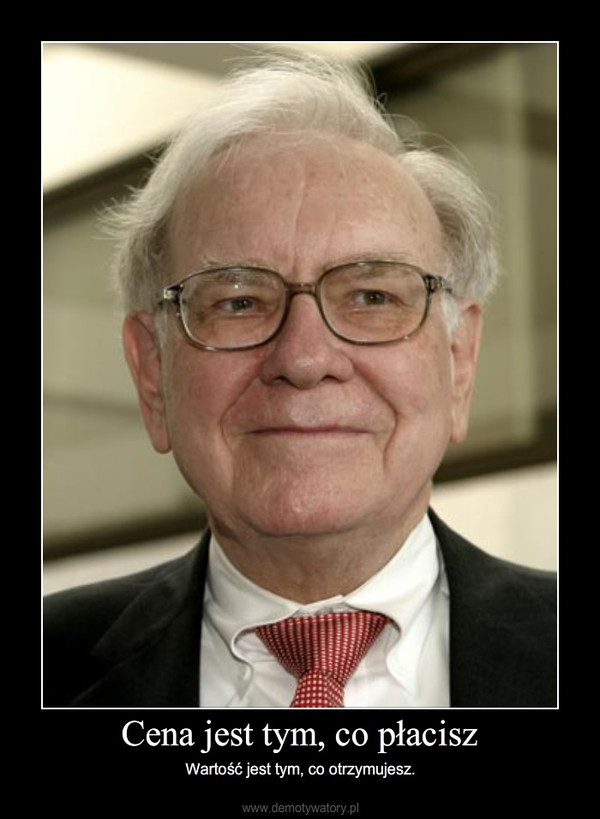

Wartość wewnętrzna akcji: wyrocznia z Omaha

Bardzo wielu inwestorów posługuje się tą maksymą w momencie podejmowania decyzji o kupnie/sprzedaży akcji:

Źródło: demotywatory

Skąd wzięła się ta maksyma i co ma na myśli W. Buffet korzystając z niej? Na początku mały cytat z Wikipedii:

Long ago, Ben Graham taught me that “Price is what you pay; value is what you get.” Whether we’re talking about socks or stocks, I like buying quality merchandise when it is marked down.

Źródło: Wikipedia

Teraz przytoczę Wam kilka akapitów (własnoręcznie przetłumaczonych), z jednego z rocznych sprawozdań Buffeta w którym wypowiada się o inwestowaniu w wartość. Na dole macie podpięty link, jeżeli dobrze ogarniacie angielski to zerknijcie sobie do oryginału:

Przez czterdzieści lat, nasz skumulowany roczny wzrost zysku na akcje przed opodatkowaniem wzrósł o 21%. Podczas tego samego okresu, cena akcji Berkshire wzrosła o 22,1% rocznie. Z czasem, możesz spodziewać się, że cena naszych akcji będzie poruszać się zgodnie z inwestycjami i zyskami Berkshire.

Cena rynkowa i wartość wewnętrzna często podążają różnymi ścieżkami – czasami przez dłuższy okres, ale ostatecznie przybierają taką samą wartość.

Mamy jeszcze trzeci, bardziej subiektywny element mówiący o wartości wewnętrznej. Może być on pozytywny lub negatywny, mówiący o efektywności zysków zatrzymanych, które będą wykorzystane w przyszłości. My, jak również inne biznesy, prawdopodobnie zatrzymamy zyski na kolejne 10 lat, które będą równe lub przewyższą kapitał, który obecnie prezentujemy. Niektóre przedsiębiorstwa przekształcą każdego zatrzymanego dolara w pięćdziesiąt centów a niektóre w dwa dolary.

Ten czynnik zawsze musi być brany pod uwagę, wraz z obliczeniami. W pierwszej kolejności dla nas, następnie dla kogokolwiek, żeby wyjść na rozsądny szacunek wartości wewnętrznej przedsiębiorstwa. Dlatego, że zewnętrzny inwestor stoi bezradny w momencie reinwestowania jego udziałów zatrzymanych w spółce. Jeżeli spodziewamy się, że dyrektor zarządzający zrobi swoją prace właściwie, perspektywa re-inwestycji środków w spółce doda wartości do przedsiębiorstwa. Jednakże z drugiej strony, kiedy spodziewamy się, że motywy dyrektora są podejrzane, musimy już dzisiaj zdyskontować wartość przedsiębiorstwa. Różnica w wyniku może być ogromna. Dolar w ręku Sears Roebuck’sa lub Montgomery Ward’sa w późnych latach 1960 tych miał zdecydowanie inne przeznaczenie niż dolar powierzony Samowi Waltonowi.

Źródło: berkshirehathaway.com (strona 7 na górze)

Co z tego wynika według mnie? Jeżeli dobrze zrozumiałem przesłanie Buffeta to odpowiedź brzmi: to zależy. Generalnie ceny w dłuższym terminie podążają za wartością wewnętrzną przedsiębiorstwa. Jednakże, w momencie kiedy mamy słaby zarząd, to nasza wartość wewnętrzna mocno spadnie, a co za tym idzie: spadnie nam kurs. Albo po prostu kurs wyrówna do wartości wewnętrznej, która i tak jest marna. Czyli inwestowanie w wartość bez solidnej wiedzy z zakresu wyceny fundamentalnej to abstrakcja.

Wartość wewnętrzna akcji: podsumowanie

W tym artykule ująłem kilka najważniejszych spraw opisujących czym jest wartość wewnętrzna. Oczywiście temat jest zdecydowanie obszerniejszy. Dlaczego o tym napisałem? Bo mam takie wrażenie, że bardzo często używamy cytatów wielkich ludzi nie mając bladego pojęcia z czym się wiążą. Może ktoś z Was jest pasjonatem W. Buffeta i chciałby podzielić się swoimi przemyśleniami? Dajcie znać w komentarzach co sądzicie.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}