IRR: podstawowy wzór, excel, amortyzacja kosztów

3 stycznia 2018 • By Bartek StempelIRR, czyli wewnętrzna stopa zwrotu

Po przebojach z wartością godziwą, zamortyzowanym kosztem, efektywnej stopie procentowej. Czas zapoznać się z kolejnym pojęciem jakim jest IRR. A dokładnie to wewnętrzna stopa zwrotu. W przypadku wyceny w zamortyzowanym koszcie przyda nam się znajomość właśnie stopy IRR. Tak naprawdę to wyliczenie jej jest dosyć proste, bo z pomocą przychodzi nam arkusz kalkulacyjny excel.

Z pewnością zastanawiacie się dlaczego piszę Wam artykuły o jakimś zamortyzowanym koszcie (skorygowanej cenie nabycia), sprawozdaniu z całkowitych dochodów, wartości godziwej, efektywnej stopie procentowej, IRR? A po co to komu? Niebawem wchodzą nowe regulacje dotyczące banków i w regulacjach znajdziemy sporo takich zwrotów. Dlatego warto je znać, żeby dokładnie dowiedzieć się co nas czeka i zadecydować czy dany bank xyz jest potencjalną szansą inwestycyjną. Więcej dowiecie się z pierwszego wpisu o cyklu edukacyjnym poniżej. Tam macie przedstawione wszystkie informacje.

IRR: cykl edukacyjny

To jest wpis z cyklu edukacyjnego:

„W gąszczu informacji regulacji bankowych”

- W gąszczu informacji regulacji bankowych

- Wartość godziwa: w jaki sposób ustalamy wartość danego instrumentu

- Efektywna stopa procentowa: po co to komu?

- Wycena w zamortyzowanym koszcie: w jaki sposób wyceniamy instrumenty finansowe

- IRR: podstawowy wzór, excel, amortyzacja kosztów<— jesteś tutaj

- Skonsolidowane sprawozdanie z całkowitych dochodów

- Zmiana MSR 39 na MSSF 9: chudsze banki?

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem kilku cykli edukacyjnych. Między innymi tego. Więcej na temat jego ponad dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela ING OFE przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki i demografii: www.michalstopka.pl. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- „Kiedy hossa/ bessa, boom/ recesja i inflacja/ dezinflacja? Kiedy kupić akcje, obligacje lub surowce? Zależność inflacja i PKB!”

- „Co warto wiedzieć inwestując w ETF na polskie obligacje skarbowe?”

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

IRR: gdzie używana

W tym artykule nie będę specjalnie rozpisywał się o tym czym jest wewnętrzna stopa zwrotu. Tylko postaram się prześlizgnąć po podstawach a następnie przejdziemy do wyceny w zamortyzowanym koszcie używając właśnie stopy IRR.

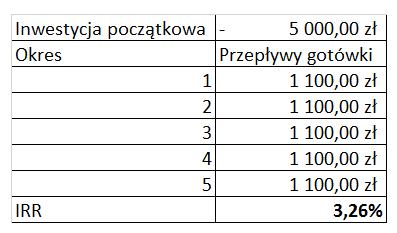

Stopa IRR bardzo często jest używana między innymi w ocenie zyskowności inwestycyjnej. Przede wszystkim bierze pod uwagę wartość zdyskontowanych przepływów pieniężnych i wkład w daną inwestycję. Popatrzmy na jeden przykład:

Inwestor A chce zainwestować w projekt, który na początku będzie go kosztował 5000 złotych. W kolejnym 5 latach projekt będzie przynosił po 1100 przepływów pieniężnych rocznie. Oblicz jaka jest stopa IRR. I oceń czy dany projekt jest opłacalny dla inwestora, wiedząc o tym, że rentowność obligacji skarbowych wynosi 2% w skali roku:

Nasze IRR wynosi 3,26% więc jest to lepsza inwestycja niż obligacja dająca 2 % rocznie. Popatrzmy teraz jak wygląda wzór na IRR w kolejnym akapicie.

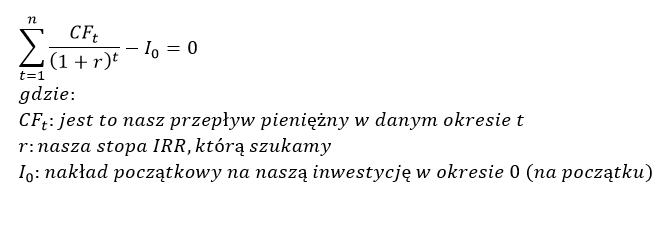

IRR: wzór

Tak prezentuje się wzór:

Źródło: opracowanie własne na podstawie Wikipedia

Przeważnie stopę IRR będziemy wyliczać w arkuszu kalkulacyjnym excel, albo przy użyciu zaawansowanego kalkulatora finansowego.

IRR: wycena zobowiązań finansowych

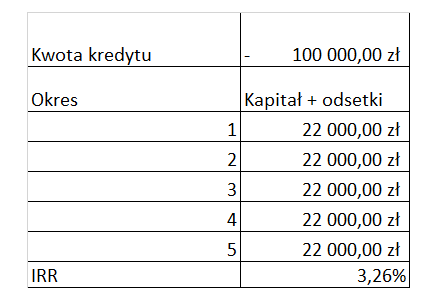

Teraz zerkniemy jak wycenia się zobowiązania finansowe przy użyciu stopy IRR. Weźmiemy sobie pod uwagę w miarę proste zadanie:

Spółka XYZ zaciągnęła/otrzymała kredyt w wysokości 100 000 złotych. Z oprocentowaniem 2% rocznie na 5 lat. Ile wynosi wewnętrzna stopa zwrotu dla tej pożyczki? Poniżej wyliczenia:

Jak już wiemy ile wynosi nasza stopa. Postarajmy się teraz wycenić naszą pożyczkę według skorygowanej ceny nabycia (zamortyzowanego kosztu przy użyciu efektywnej stopy procentowej). Według portalu poradnik księgowego stopa IRR traktowana jest jako efektywna stopa zwrotu. Zgodnie z cytatem:

3. Efektywna stopa procentowa wynosi: 5,7579% i została wyliczona przy zastosowaniu funkcji IRR arkusza kalkulacyjnego Excel, uwzględniając harmonogram spłat udzielonej pożyczki (kol. 5).

Źródło: poradnik księgowego

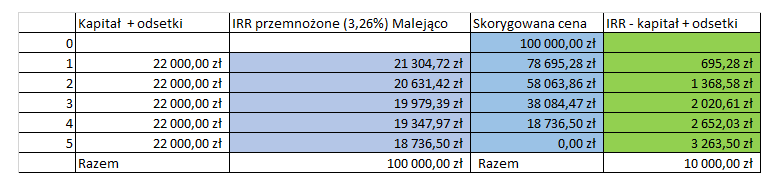

Popatrzmy na kolumnę trzecią, gdzie pokazana jest „IRR przemnożone (3,26%). Wartość procentowa wynika z wyżej przedstawionej tabeli. Nie jestem księgowym, ale wydaje mi się, że poniższy sposób wyceny i przedstawienia pożyczki/kredytu przyjmuje formę liberalną. Dlaczego? Z uwagi na fakt, że skorygowana cena (wycena naszego kredytu/pożyczki. Tabela niebieska). Jest wyższa niż w przypadku drugiej metody (druga grafika poniżej). Bo po okresie pierwszym mamy wartość 81 263,50 złotych. Popatrzmy na grafikę poniżej:

(kliknij, aby otworzyć w nowym oknie)

Opracowanie własne na podstawie poradnik księgowego

W przypadku drugiej grafiki możemy zauważyć, że skorygowana cena nabycia wynosi 78 695,28 złotych w okresie pierwszym.

(kliknij, aby otworzyć w nowym oknie)

Opracowanie własne na podstawie ekspert księgowości

Co tak naprawdę nie zmienia faktu, że obie metody są poprawne (przynajmniej takie informacje znalazłem w sieci). Bo uwzględniają wartość pieniądza w czasie. Tylko powyższa metoda metoda uwzględnia wartość pieniądza od 5-tego roku do 1-go (malejąco). Dlatego mamy różnicę w skorygowanej cenie. A gdy wszystko policzymy razem to dostajemy taki sam wynik przy odsetkach i kapitale. Wynik odsetkowy macie zaznaczony na zielono (gdzie suma obu daje 10 tysięcy. 2% z 100 tys. razy 5 lat = 10 tys.). A suma kapitałowa jest zaznaczona na szaro: gdzie również mamy sumę 100 tysięcy w obu przypadkach.

Z pewnością Wielu z Was zastanawia się. A po co mi takie rzeczy do inwestowania? Wspomniałem Wam na samej górze w akapicie, że pokazuje w jaki sposób zbieram materiały/wiedzę do różnych analiz. Aktualnie jestem podczas analizy sektora bankowa. A dokładnie to zmian w sposobie księgowania różnych aktywów, które wejdą w życie w 2018 roku. I chciałbym zrozumieć jak najlepiej obecne i nowo przekazane informacje.

IRR: youtube

Nie będę się więcej rozpisywał o wewnętrznej stopie zwrotu w tym artykule. To tyle co chciałem Wam przekazać w tym artykule. Jeżeli są chętni to gorąco polecam filmik na youtube:

Omawiany jest przez biegłego rewidenta. I pokazuje w dosyć przyjazny sposób jak wycenić aktywo w skorygowanej cenie nabycia. Z tego wideo korzystałem do stworzenia grafiki numer 2.

IRR: podsumowanie

Czego mogliśmy się nauczyć w tym wpisie?

-

- czym jest stopa IRR i gdzie jest wykorzystywana

-

- jak wyliczyć aktywa w zamortyzowanym koszcie przy użyciu efektywnej stopy procentowej (IRR)

- jakie mamy dwa sposoby wyliczania w.w wartości

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}