Czy warto uczyć się finansów?: eksperci, przewidywania, użyteczność

22 listopada 2018 • By Bartek StempelCzy warto uczyć się finansów?

Dzisiaj postaram się odpowiedzieć na pytanie: czy warto uczyć się finansów? I czy tylko finansiści powinni o nich uczyć. Przecież każdy ma swoje kompetencje w życiu i nie powinien się rozdrabniać?

Przedstawię Wam w jaki sposób wpływają na nas finanse na co dzień. I jakie mogą czyhać na nas konsekwencje w przypadku błędów finansowych. W szczególności pokażę Wam przykład eksperta, który wieścił krach. Tylko jego predykcje jeszcze się nie spełniły, kto wie, może trafi za kilka lat 🙂

Czy warto uczyć się finansów?: cykl edukacyjny

To jest wpis z cyklu edukacyjnego: jak rozwiązywać problemy ludzi tworząc super produkt. Case study tworzenie kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora.

- Finanse w excelu wersja Beta: podsumowanie pierwszego modułu.

- Jak analizować problemy? Sprawdź się w teście excela!

- Czy warto uczyć się finansów?<— jesteś tutaj

- Wartość wewnętrzna akcji, czyli wycena fundamentalna.

- Jak ustalić cenę produktu, jakie mamy opcje?

- Mój pierwszy produkt: podsumowanie dwóch lat tworzenia wizji drugiego Londynu z Michałem

Czy warto uczyć się finansów? Definicja.

Na początku zacznijmy od definicji. Przetłumaczyłem definicję z angielskiej Wikipedii:

Finanse to dziedzina, która dotyczy alokacji (inwestowania) aktywów i zobowiązań w określonym miejscu i czasie, często pod presją ryzyka i niepewności. Również finanse można zdefiniować jako zarządzanie kapitałem. Uczestnicy rynku szacują ceny aktywów, biorąc pod uwagę poziom ryzyka, fundamentalną wartość i oczekiwaną stopę zwrotu. Finanse mogą być podzielone na trzy pod kategorie, przedstawione na grafice poniżej:

Źródło: Wikipedia

Poznaliśmy ogólną definicję finansów. Przyjrzyjmy się teraz każdemu z akapitów, żeby dowiedzieć się trochę więcej.

Czy warto uczyć się finansów? Finanse osobiste

Mogłoby się wydawać, że wiedzę o finansach osobistych wynosi się z domu. Przecież to oczywiste! Każdy z rodziców pokazuje nam jak zarządzać własnym majątkiem (pośrednio poprzez ich posunięcia oraz pracę nad własnym majątkiem). Okazało się, że Polacy są kiepscy w finansach osobistych. Świetnym przykładem jest sukces Michała Szafrańskiego, który zaczął pisać o finansach osobistych i pomógł tysiącom, jak nie setkom tysięcy ludzi. Mogłoby się wydawać, że to jakiś żart, pisać o oszczędzaniu i zarobić na tym kilka milionów. Rynek zadecydował, był popyt, pojawiła się podaż. Umiejętność obsługi w zadowalającym stopniu swoich finansów osobistych pozwala nam ogarnąć sporo rzeczy w naszym życiu. Na dole jest grafika przedstawiająca kilka z nich:

Dobrze usystematyzowane finanse osobiste pozwalają nam stworzyć zabezpieczenie na przyszłość, w razie jakiegoś niespodziewanego przebiegu zdarzeń w naszym życiu. Mogą być też źródłem finansowania do naszego przyszłego biznesu, lub formą oszczędności. I oczywiście pomagają nam w planowaniu, co jest bardzo ważną umiejętnością, nie tylko w życiu osobistym, ale i w biznesie. Finanse osobiste dotykają wielu dziedzin naszego życia, między innymi:

- nieruchomości,

- ubezpieczeń,

- emerytury,

- inwestowania,

- edukacji.

Ogarnięcie finansów osobistych to taki dobry wstęp do kolejnego kroku. Czyli do finansów korporacyjnych. Przejdźmy do kolejnego akapitu.

Czy warto uczyć się finansów? Finanse korporacyjne

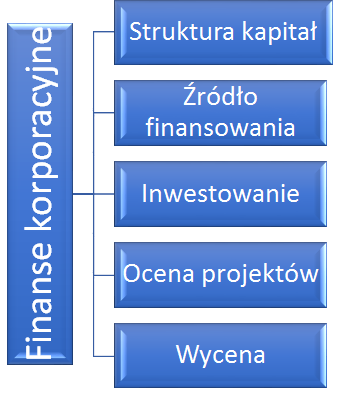

Finanse korporacyjne, czyli prowadzenie biznesów. Na wiedzę z finansów korporacyjnych składa się między innymi kilka zagadnień. Przedstawiłem je na poniższej grafice:

Kiedy stworzymy nasz biznes, będziemy musieli wiedzieć w jaki sposób rozłożyć kapitał w spółce. Czy będziemy się finansowali w 100% kapitałem własnym? A może zaciągniemy dług w banku? Może warto rozważyć emisję obligacji? W jaki sposób ukształtować swój biznes? Taką wiedzę zdobędziemy ucząc się o strukturze kapitału i źródłach finansowania.

Jeżeli jesteśmy przedsiębiorcami, to będziemy musieli zainwestować w różnego rodzaju projekty. W jaki sposób ocenić czy nasz projekt jest opłacalny? NPV, IRR, WACC, ROI, to takie podstawowe rzeczy związane z inwestowaniem i oceną projektów. A może będziemy musieli ulokować część gotówki w obligacje? A może będą to depozyty, lub papiery wartościowe? Tymi właśnie aktywnościami zajmują się dwie rozległe dziedziny, czyli inwestowanie i ocena projektów inwestycyjnych.

Dochodzimy do ostatniego zagadnienia, czyli wyceny. Dlaczego 1 akcja LPP kosztuje ponad 8 tys. złotych? Bo tyle ludzie są w stanie zapłacić? A dlaczego cena 1 akcji PKOBP kosztuje 40 złotych? Bo to solidny bank? Te rzecz o których wspomniałem, są pewną częścią składającą się na cały obraz. Głównym narzędziem, które pozwoli przybliżyć nam ile mamy zapłacić za daną spółkę jest jej wycena fundamentalna. Bez tego będziemy poddawani cały czas emocjonalnym reakcjom naszego organizmu. Będziemy kupować/sprzedawać za bardzo nie wiedząc dlaczego. A w naszym arsenale analitycznym chcemy mieć jak najwięcej narzędzi, które pozwolą nam ocenić stan faktyczny. Dzięki czemu będziemy wiedzieli w przyszłości dlaczego wyceny na giełdzie zmieniają się.

PS. Nauka wyceny to nie jest złoty Grall, to jeden z czynników pozwalający poznać nam lepiej rzeczywistość danej spółki a dokładnie cenę. Jest jeszcze wiele innych czynników cenotwórczych. Przykładowo: polityka/makro-ekonomia/wydarzenia biznesowe/premia za ryzyko. Wszystkie zmienne możemy umieścić w modelu, ale nie będzie on lekiem na całe zło.

Czy warto uczyć się finansów? Finanse publiczne.

Zaczęliśmy od finansów osobistych, później przeskoczyliśmy na finanse korporacyjne i na końcu mamy nasze finanse publiczne. W przypadku finansów osobistych i korporacyjnych robimy ściepę na koszta. Tak samo robimy ściepę na jedno wielkie przedsiębiorstwo zarządzające naszym życiem poprzez wkład w finanse publiczne. Finanse publiczne obejmują między innymi tematy związane z:

- Służbą zdrowia,

- Emeryturą,

- Drogami,

- Policją,

- Obligacjami rządowymi,

- Podatkami,

- Narodowym Bankiem Polskim,

- Stopami procentowymi.

Bardzo często możemy zauważyć, że wiele osób ma skłonność do wypowiadania się na wyżej wymienione tematy. A przeważnie jest tak, że niewiele o tym wiemy. Bo finansami interesujemy się tak trochę, przeczytamy pobieżnie jakąś książkę, posłuchamy trochę telewizji i pogadamy sobie przy piwie. Nie wspominając o tym, że każdy (jako grupa społeczna) chce uzyskać jak najwięcej dla siebie. I każdego racja jest tą najmojszą racją.

Doszliśmy do ostatniego etapu związanego z finansami. Chciałem Wam zobrazować złożoność całego obrazu. Nauka finansów jest nauką na całe życie, w szczególności, że dotyka wszystkich aspektów naszego życia. Ale Bartek, przecież nie jesteśmy w stanie w stanie ogarniać wszystkich tematów jednocześnie. Jak specjalizuje się w IT, medycynie, prawie to nie będę specjalistą w finansach. Zgoda, dlatego o tym napiszę Wam kilka słów w kolejnym akapicie.

Czy warto uczyć się finansów? Wiedza ogólna a specjalistyczna

Większość z nas ukończyła ogólniak z wybraną specjalizacją. Gdzie mieliśmy jeden przedmiot związany z finansami: przedsiębiorczość. W nim mogliśmy dowiedzieć się pośrednio o finansach, ale z mojego doświadczenia było tak, że przedsiębiorczość była traktowana po macoszemu.

Nie było w szkole żadnych zajęć skierowanych bezpośrednio pod naukę finansów. Zaczynając od finansów osobistych i kończąc na finansach publicznych. Co pozwoliłoby nam zdobyć wiedzę ogólną, dzięki której lepiej byśmy rozumieli skąd partia XYZ ma pieniądze. Bo często możemy spotkać się z informacją, że sobie pieniądze wydrukują, albo inne dziwne sformułowania.

Do czego zmierzam? Warto mieć wiedzę ogólną z finansów, niekoniecznie przyda nam się wiedza specjalistyczna do codziennego życia. Najważniejsze jest to, żeby mieć solidną wiedzę ogólną o finansach a nie wiedzę przekazywaną od kolegi/telewizora/memów/itd., która niewiele wprowadza w nasze życie. Oprócz tego, że cały czas jesteśmy wkurzeni na jednych a ci drudzy są wkurzeni na nas. Cały czas powstają tarcia, wynikające z braku solidnej edukacji. Bo bez niej, nie będziemy w stanie znaleźć wspólnego języka i się dogadać. Zanim przejdziemy do podsumowania, przejdziemy jeszcze przez dwa akapity.

Czy warto uczyć się finansów? Nie znam się, ale się wypowiem

Po części nawiązałem już w poprzednim akapicie do tego zjawiska, które odzwierciedla bardzo fajnie poniższy mem:

Źródło: Besty

Gdy wchodzimy na tematy, które dotyczą naszego życia codziennego, to każdy z nas jest w stanie się wypowiedzieć w szczególności w internecie. Pół biedy jak jest to robione przez anonimowe osoby z marnym dotarciem do szerszego grona. Problem pojawia się w momencie, kiedy robią to „eksperci”. Zobaczcie na kolejny akapit.

Czy warto uczyć się finansów? Będzie krach, będzie!

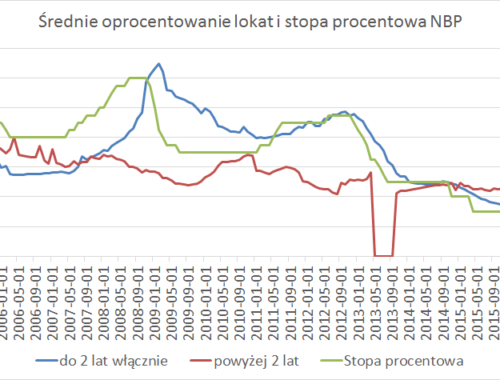

Jak zaczynałem swoją przygodę z inwestowaniem to był rok 2010. Bardzo często słuchałem ekspertów z internetu. Zgadzałem się z ich opiniami, bo wydawały się bardzo racjonalne. Zobaczcie sobie na poniższe wideo a potem na wykres, który Wam wrzuciłem:

Żółty kolor to indeks Dow Jones, niebieski kolor to kontrakty na złoto w złotówkach, a zielony to uncja złota w dolarach:

Niechęć do banków centralnych, teorie o hiperinflacji, krach na każdym rogu, nowe inwestycyjne cudo. Wszędzie możemy o tym usłyszeć. Zobaczcie sobie jeszcze kolejny filmik, w którym guru rynków przewiduje hiperinflację:

Po co w ogóle pokazałem Wam te filmiki? Przedstawiony ekonomista na filmikach to Peter Schiff. W szczególności zapadła mi jego postać w pamięci bo „przewidział” krach w 2008 roku. Potem narracja w mediach przez wiele lat była podobna (jest hiperinflacja, jak nie ma to będzie. Wracajmy do złota. FED to zło, itd.). Żebyśmy się dobrze zrozumieli: obecny system nie jest cudowny, posiada swoje wady. Chciałbym, żebyście sami wyciągali wnioski poprzez edukację i rozwój. Taki sposób jest najlepszy, co nie zmienia faktu, że nie jest łatwy.

Na niektóre tematy w finansach nie mamy jeszcze odpowiedzi, podobnie jest z medycyną. I słuchanie guru rynkowych przeważnie kończy się takim stwierdzeniem „na dwoje babka wróżyła”. A na końcu jak coś wzrośnie to posługujemy się dowodem anegdotycznym. Nie mówiąc już o tym, że nasze predykcje mogą się rozjechać o 10/20 lat. I na końcu jakbyśmy trafili to stwierdzimy: „a nie mówiłem!”. Wielu Guru rynkowych tworzy się przez przypadek. I takie same są ich przewidywania. A czytelnika bardzo łatwo można wodzić za nos.

Czy warto uczyć się finansów? podsumowanie

Warto uczyć się finansów z prostego powodu, wpływają one na nasze życie. Jeżeli nie odczuwamy tego w danym momencie, odczujemy to za kilka/kilkanaście lat. Może będą problemy z emeryturami? Może Rząd przesadzi z wydawaniem pieniędzy i będziemy mieli drugą Wenezuelę? A może będziemy mieli tutaj zieloną wyspę i warto kupować nieruchomości? Zaczynając od finansów osobistych, kończąc na publicznych. To my je tworzymy, bezpośrednio i poprzez przedstawicieli. Dlatego warto wiedzieć co tworzymy, żeby móc choć trochę znać przyszłość.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}