Lęk o przyszłość: dlaczego ciężko podjąć nam decyzję?

25 kwietnia 2018 • By Bartek StempelLęk o przyszłość: wstęp

W naszym idealnym modelu rzeczywistości jesteśmy w stanie zaplanować sobie życie. Zaczynając od kariery i kończąc na życiu prywatnym. Wszystko będzie prawie idealnie. Standardowo bierzemy poprawkę +/- 10%. Tylko w przyszłości okazuje się, że nasza rzeczywistość różni się od tej z estymacji znacznie. Powiedzmy, że 50%. Wtedy zadajemy sobie pytanie: co poszło nie tak? Dlaczego zanim podjęliśmy decyzję o przyszłości nie wsparł nas lęk o przyszłość (taki lekki, do ogarnięcia). Dzięki, któremu zrobilibyśmy głębsza analizę? A może nie chcieliśmy tego zrobić? A może brakowało nam wiedzy? A może eksperci mówili co innego? Co poszło nie tak? I gdzie znaleźć winnych. Bo przecież my nie mamy z tym nic wspólnego.

W życiu bywa tak, że praktycznie cały czas musimy podejmować decyzje na przyszłość, gdzie większość analiz robimy wstecz. Niektóre okazują się mnie lub bardziej trafne. W tym artykule podejdę do zagadnienia lęku o przyszłość trochę szerzej. Połączę trochę wiedzy z psychologii, makro-ekonomii, inwestowania. No i trochę mojej wizji rzeczywistości.

To jest wpis związany z inicjatywą:

Dlaczego w Polsce mało zarabiamy:

„Pierwsze kroki Janusza Biznesu”

Składa się on z następujących wpisów: (kliknij w strzałkę, aby rozwinąć listę)

- Grupa na Facebooku dotycząca inicjatywy „Pierwsze kroki Janusza Biznesu: KLIKNIJ TUTAJ”. Jest to grupa stworzona tylko i wyłącznie dla tej inicjatywy: gorąco zachęcam do dołączenia bo naprawdę warto!

Know how: dlaczego w Polsce mało zarabiamy

- Dlaczego w Polsce mało zarabiamy? Cykl edukacyjny „Pierwsze kroki Janusza Biznesu” (Michalstopka.pl)

- Dlaczego w Polsce są niskie zarobki: państwo zabiera ponad 40% wynagrodzenia (!) Pobierz kalkulator excel i sam policz swoją daninę (Michalstopka.pl)

- Dlaczego w Polsce mało płaci się pracownikom? Skąd w ogóle biorą się wynagrodzenia w firmie? Case study Warsztat Analityka

- Dlaczego tak mało zarabia się w polskich firmach? Case study: Przychody, capex, zadłużenie i wynagrodzenia w spółce giełdowej Forte

- Przychody i koszty państwa. Populizm zero podatków a populizm opodatkujmy wszystko co się tylko rusza

- Wolność finansowa: Emigracja? Giełda? Etat? Własny biznes? (Michalstopka.pl)

- Pomysł na biznes wart jest 1 zł + VAT. Jak nie zostać Januszem Biznesu.

- Co krok po kroku zrobić aby miliony osób w Polsce zarabiało kilkanaście tysięcy miesięcznie

- Lęk o przyszłość: dlaczego ciężko podjąć nam decyzję? <<<— jesteś tutaj (WarsztatAnalityka.pl)

- Strach w życiu inwestorskim: do czego jest potrzebny? (Michalstopka.pl)

- Ucz się synek ucz. I buduj kompetencje (WarsztatAnalityka.pl)

Know how: jak Janusz Biznesu może finansować rozwój firmy

- Finansowanie dłużne: kredyty + obligacje korporacyjne

- Seed, Business angels, Venture capital, Private equity

- Środki z UE: jak praktycznie pozyskać + Szanse i ryzyka z tym związane

- New Connect + GPW

Know how: marketing Janusza Biznesu

- Wiedza o kreowaniu marki danego produktu/biznesu

- Jak maksymalizować działania marketingowe

Dlaczego biznes odnosi sukces/ponosi porażkę: czego Janusz nie wie

- Analiza fundamentalna i zasada „Koncentracji” firmy na podstawowej działalności. Książka „Koncentruj się! Strategiczny klucz do przyszłości Twojej firmy” (Michalstopka.pl)

- Spis 22 niezmiennych praw marketingu (Michalstopka.pl)

- Analiza fundamentalna sektora: Analiza „pięciu sił” M.E. Portera (znana też jako „analiza pięcioczynnikowa” lub „analiza pięciu sił”) cz.1 (Michalstopka.pl)

Cel długoterminowy: Przychody z biznesu 200 tysięcy złotych. Krok po kroku opisujemy/analizujemy przygotowanie, marketing i sprzedaż pierwszego produktu Bartka: Kurs excel w finansach. Praktyczne wykorzystanie wiedzy inwestora.

- Godziny rozmów o kursie excel w finansach. Pierwszy produkt: masa niewiadomych. Decyzja o ankiecie (WarsztatAnalityka.pl)

- Kurs ankieta pierwsza/testowa: Ankieta: jak się uczyć excela w finansach? Praktyczne wykorzystanie wiedzy inwestora. (WarsztatAnalityka.pl)

- Kurs ankieta druga/docelowa na blogu michalstopka.pl Excel w pracy i inwestowaniu. Ankieta kurs excel w finansach (Michalstopka.pl)

- Szkolenie Excel Finanse: robić albo nie robić? Kolejne dylematy Janusza Biznesu (WarsztatAnalityka.pl)

- Analiza danych ankietowych: czytelnicy (nie)pomogli

- Przedstawienie koncepcji kursu: ankieta trzecia

- Opracowanie kursu

- Oficjalna premiera kursu

- Ile przychodu wygenerował pierwszy produkt Bartka? Jak przeprowadziliśmy marketing i sprzedaż?

Lęk o przyszłość: definicje

Na początku zacznijmy od definicji, czym jest lęk. Wiele osób używa go jako synonim strachu. A definicja lęku jest inna. Warto odróżniać takie niuanse. Bo to właśnie one sprawiają, że potrafimy odnaleźć się w naszej rzeczywistości. Zerknijmy na definicję z Wikipedii:

lęk: nieprzyjemny stan emocjonalny związany z przewidywaniem nadchodzącego z zewnątrz lub pochodzącego z wewnątrz organizmu niebezpieczeństwa, objawiający się jako niepokój, uczucie napięcia, skrępowania, zagrożenia. W odróżnieniu od strachu jest on procesem wewnętrznym, niezwiązanym z bezpośrednim zagrożeniem lub bólem.

Źródło: Wikipedia

Weźmy sobie taki przykład: zarabiamy najniższą krajową (praca jest paskudna i nie chcemy jej wykonywać). Chociaż jest paskudnie to jest w miarę stabilnie i nie odczuwamy w sobie lęku. Bardzo często podczas rozmowy przy piwie możemy usłyszeć, że jest chu***o, ale stabilnie. Nie lękamy się, że nie będzie co do gara włożyć. Tylko jesteśmy wkurzeni, że jest tego mało i mieszkamy w paskudnych warunkach. Taka krótka historyjka mająca zobrazować Wam na czym polega lęk. Oczywiście są to skróty myślowe, mające pomóc w rozumieniu tego artykuły. Przejdźmy teraz dalej.

Lęk o przyszłość: kilka kroków wstecz

Lęk w naszym życiu jest przydatny. Bo ostrzega nas podczas przeprowadzania szacunków, czy dany pomysł (zmiana pracy, zmiana partnera życiowego) jest dobry czy zły (jeszcze pomysł nie został zrealizowany. Mamy w głowię koncepcję, jakby mógł wyglądać. Póki co, jest to myśl, nic realnego.)

Przykładowo: wszyscy teraz uczą się programowania. Bo w mediach słyszymy, że jest ogromne zapotrzebowanie na programistów i otrzymamy za naszą pracę ogromne zarobki (relatywnie). Nasza prężnie rozwijająca się branża, zawsze będzie miała wolne miejsca dla nowych adeptów. W tym momencie warto wspomnieć o jednym bardzo ważnym zjawisku. Czyli o społecznym dowodzie słuszności. Poniżej definicja:

Społeczny dowód słuszności – zasada, według której człowiek, nie wiedząc jaka decyzja lub jaki pogląd jest słuszny (co może zależeć od różnych czynników), podejmuje decyzje lub przyjmuje poglądy takie same, jak większość grupy. Innymi słowy uważamy, że jakieś zachowanie jest poprawne wtedy, gdy widzimy innych ludzi, którzy tak właśnie się zachowują.

Źródło: Wikipedia

Dlaczego napisałem Wam o społecznym dowodzie słuszności? Bo według mnie dzięki niemu mamy wyłączony lęk. Korzystamy z mądrości tłumów. Patrząc na dane zjawisko, które działa teraz. Teoretycznie powinno działać w przyszłości.

To jest nasza wizja, taka wizja społeczna. W którą bardzo wiele osób wierzy i właśnie chce podążać tą ścieżką. Bo na końcu jest nagroda. W postaci wysokiego wynagrodzenia. Nie lękamy się bo widzimy, że bardzo wiele osób tego dokonało. Więc dlaczego my nie będziemy w stanie tego zrobić? I dlaczego zapotrzebowanie na programistów nie miało by trwać bardzo długo? Teraz wszystko się automatyzuje, to w przyszłości będzie jeszcze większe zapotrzebowanie. Pomijając fakt, że dojście do eksperckiej wiedzy to na pewno ciężki kawałek chleba.

Lęk o przyszłość: analiza rynku IT

Michał jest facetem od twardej analizy. Tylko analiza/dane/cyfry się liczą i tyle. Ja akurat jestem pomiędzy, trochę cyfr i trochę psychologii. Jak jesteście zainteresowani to możecie sobie zerknąć na szerszą analizę na temat związany z rynkiem IT. A w szczególności jak wygląda prognoza Michała na przyszłość. Poniżej zostawiam Wam link. Warto się z nim zapoznać 🙂

Lęk o przyszłość: marzenia z dzieciństwa

Jak szedłem na studia to wszyscy marzyli o tym, żeby zostać lekarzem, adwokatem, inżynierem itd. W przypadku wybrania ścieżki adwokackiej, większość osób po studiach nie będzie pracować w zawodzie (takie jest moje doświadczenie). Całe marzenie rodziców, czy też dzieci pryśnie (i dla części osób będzie to strata czasu. A dla części nie. Na studiach prawniczych jest dużo rycia na pamięć. Chociaż jak ktoś umiejętnie podszedł do tematu to może sporo wyciągnąć ze studiów).

W szczególności gdy rodzice nie obejmowali/obejmują stanowisk związanych z wykonywaniem usług prawniczych. Nie bardzo pomogą swoim dzieciom (chyba, że finansowo dotrwać i obronić aplikację a potem otworzyć własną kancelarię). A co za tym idzie, prawdopodobnie nie znajdą oni zatrudnienia. Chyba, że będą mega, super ogarnięte. W rzeczywistości mamy 1/100 takich osób na uczelni (taka moja estymacja).

Lęk o przyszłość: rynek się zmienia

Zapytałem się rodziców, ilu było prawników kiedyś w moim miasteczku. Mamy gdzieś 30 tys. mieszkańców, na naszą całą okolicę 15 lat temu był 1 prawnik (radca prawny). A teraz jest ich 3/4, więc cena idzie nam zdecydowanie niżej (liczby nie są precyzyjne, ale skala będzie podobna). Kompetencje nadal trzeba mieć takie same, albo i większe! Wiele młodych osób słuchała się rad rodziców. Bo oni widzieli, że zawód prawniczy da dobrze zarobić. Rozglądali się 15 lat temu dookoła i widzieli, że prawnik to dobra fucha. Dlatego synu/córko, idź na prawo!

I na koniec jeszcze kilka słów z artykułu z googla. Nie mogłem znaleźć statystyk dotyczących ilości aplikantów adwokackich/radcowskich na przestrzeni lat:

Prawnicy twierdzą, że zdane nawet na prestiżowej uczelni egzaminy już od kilku lat nie dają gwarancji zatrudnienia w zawodzie. – Dziś początkujący prawnik musi ostro wziąć się do pracy, żeby móc myśleć o zatrudnieniu w kancelarii. Coraz częściej słyszy się opowieści o tym, że gdy prawnik, jadąc taksówką, pyta kierowcę, kim jest z zawodu, ten odpowiada, że także prawnikiem. Kiedyś to był żart, teraz coraz częściej to rzeczywistość – mówi krakowski adwokat.

Źródło: DziennikPolski

Nie tylko zawody prawnicze kiedyś wydawały się manną z nieba. Podobnie było w przypadku Doradców Inwestycyjnych. Wystarczyło zdać jakiś etap i od razu dostawało się konkretną fuchę w Warszawie. A teraz licencja Doradcy Inwestycyjnego to taki standard, którego się oczekuje w różnych Funduszach Inwestycyjnych.

Od razu nasuwa nam się pytanie. Czy nie będzie podobnie z programistami? Z pewnością takie pytanie zadają sobie osoby, które weszły w branżę i dopiero się uczą. Albo osoby, które chciałyby zacząć w przyszłości.

Lęk o przyszłość: żyć z pasji? Czy z pracy?

Podążaj za swoją pasją! Praca dla pieniędzy to nie praca, słyszymy. Osobiście mogę Wam powiedzieć, że mam mieszane uczucia co do tych porzekadeł. Wydaje mi się, że niedoszacowuje się ilości pracy włożonej w daną dziedzinę, która później może być określona jako pasja. Zgodnie ze słownikiem języka polskiego pasja to:

- wielkie zamiłowanie do czegoś

Nigdzie nie jest napisane, że pasja ma być przyjemna, albo nieprzyjemna. A wydaje mi się, że nasze powiedzenie o pasji rozumiane jest w taki sposób, że jak coś lubimy robić to jest naszą pasją i przychodzi nam bez trudu.

Właśnie powiedziałbym odwrotnie, że coś co wymaga niesamowitego trudu i wyrzeczeń w przyszłości przyniesie niesamowite plony. Przykładowo jak mamy jakiegoś unikatowego rzeźbiarza. Jego dzieła robią ogromne wrażenie. Tylko, że on nie wspomina o swoich latach poświęconych w danym rzemiośle. (O! Jaka piękna rzeźba, ile Pan uczył się rzeźbić? A tak z 20 lat.)

Podobnie jest z bardzo dobrym programistą. Takich kompetencji nie nauczysz się na kursie (co nie zmienia faktu, że warto korzystać. Bo poszerza się warsztat.). Trzeba jeszcze włożyć godziny pracy w danym segmencie. Tylko powstaje pytanie, ile będziemy potrzebowali czasu. Jednemu zajmie to X a my robimy to samo i zajęło nam to 2X. Czy to oznacza, że nie powinniśmy tego robić? Nie mam pojęcia. W szczególności, że większość z nas patrzy tunelowo na wiele takich zagadnień. Przykładowo „a moja ciotka, od prababki była prawniczką i dobrze zarabiała. Mówiła, że potrzebują jeszcze ludzi. Idź synu na prawo”.

Lęk o przyszłość: nauka na własną rękę

Cały proces nauki to jedna wielka niepewność. Bardzo często zadajemy sobie pytania typu:

- Jaki mam wybrać zawód?

- A może się do tego nie nadaję?

- Może skończę dobrą uczelnię?

Nie wiadomo do końca, która opcja będzie najlepsza. W moim życiu dosyć często uczyłem się z zakupionych materiałów. Kupowałem szkolenia online lub materiały drukowane i dziobałem sobie naukę powoli w domu. Różnie to wychodziło, bo często napotykałem na problemy. A nie było się kogo zapytać, jak coś rozwiązać. Bo albo mi brakowało wiedzy, albo nie rozumiałem wykładowców.

Na początku proces nauki kojarzył mi się jak droga krzyżowa. Z czasem jest coraz lepiej. Bo więcej wiem i rozwiązywanie problemów nie jest już tak czasochłonne. Więc lęk, że nam się nie uda jest coraz mniejszy. Przechodzimy krok po kroku do coraz szerszych kompetencji. Dających nam pewnego rodzaju spokój ducha. Większą pewność, a zarazem większe możliwości.

W kolejnym wpisie napiszę trochę więcej o strachu. A w szczególności czym się różni od lęku. I jaką lekcję możemy z tego wyciągnąć. Po opublikowaniu zamieszczę poniżej link.

Lęk o przyszłość: stabilna niestabilność?

Bardzo często można usłyszeć historię, że w małych miastach ludzie kurczowo trzymają się danej posady bo lękają się o to, że nie znajdą innej pracy. Bo, w większości przypadków tam pracy nie ma. I teraz powstaje pytanie: czy będziemy działać na własną rękę? No niekoniecznie, lepsza stabilna najniższa krajowa na rękę niż niepewny biznes. W szczególności, że nie posiadamy za bardzo wiedzy ani kapitału na rozwój.

Jesteśmy w takiej matni, bo w jedną stronę do dupy i w drugą źle. Brak kompetencji ogranicza nas strasznie życiowo. Bo nie mamy żadnego ruchu. Ani się nie zwolnimy, ani nie otworzymy własnego biznesu. Totalny marazm. Michał pisał o podobnej sytuacji. Tylko w przypadku naszej gospodarki: gdzie bez zaciskania pasa i poświęceń nadejdzie katastrofa, tylko jest to bomba z odroczonym zapłonem. Poniżej link do artykułu:

Tak samo jest w naszym życiu. Potem słyszymy. Gdy masz:

- 20 lat: jakoś to będzie

- 30 lat: nie przejmuj się, wszyscy to złodzieje

- 40 lat: za późno już na cokolwiek, polej

- 50 lat: w tym wieku to nie wypada, polej

- 60 lat: już widzę światełko w tunelu, zaraz emerytura

- 70 lat: w tym zasranym kraju to nawet mnie na lekarstwa nie stać!

- 80 lat: za komuny było lepiej

Jeżeli chodzi o składki, które odprowadzamy na emerytury to zerknijcie na nasz najnowszy wpis. W nim znajdziecie kalkulator w którym możecie wyliczyć sobie ile oddajecie państwu w daninach.

Lęk o przyszłość: gospodarka

Jak w gospodarce dzieje się nieciekawie to nasze wysiłki muszą być multiplikowane (5, 10, 15, 20 razy?), ciężko powiedzieć. A gdy w gospodarce jest relatywnie dobrze to oczekujemy cudów. My ludzie, działamy trochę jak wahadło. Albo chcemy żeby było totalnie do dupy, albo chcemy żeby manna płynęła nam z nieba.

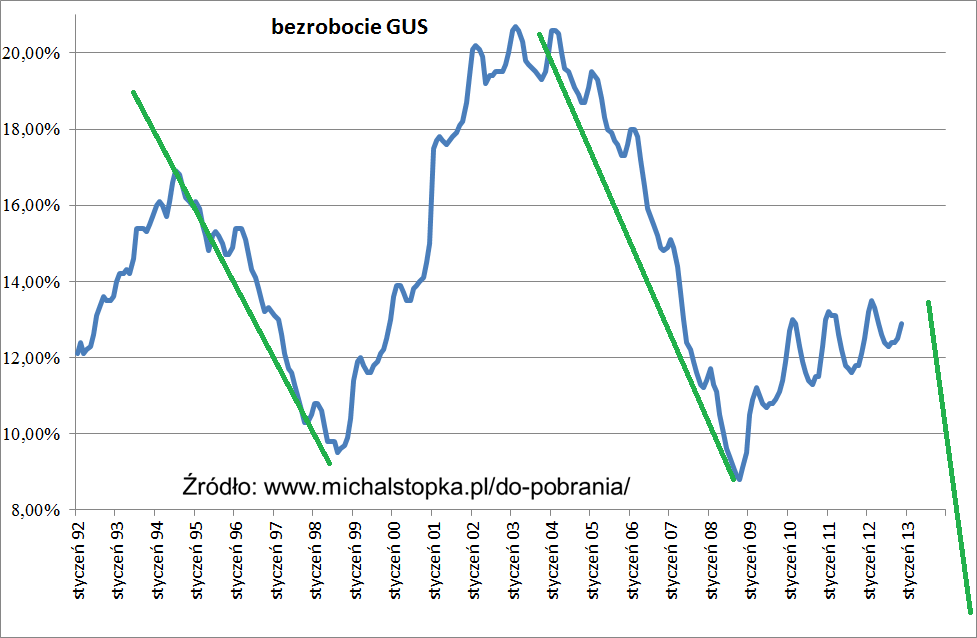

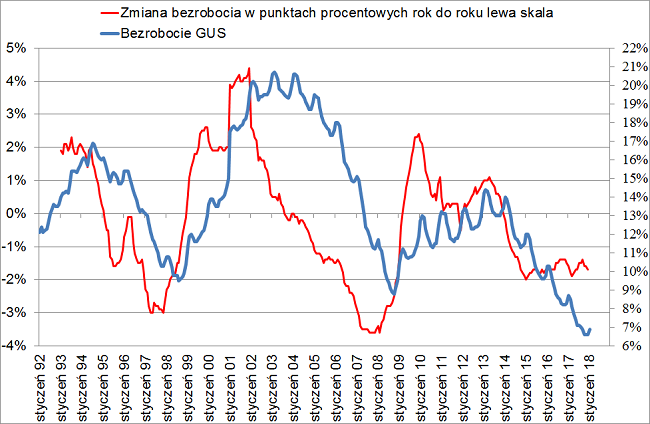

Jak popatrzymy sobie na 13% bezrobocie to była katastrofa, a teraz jak mamy 5% to też do dupy. Zgodnie z poniższym wykresem (ten jest z 2014 r., kolejny będzie aktualny z wpisów Michała):

Aktualny wykres bezrobocia:

Jak nie będziemy mieć odpowiednich kompetencji to nawet przy rynku pracownika cuda się nie zdarzą. Bo pracodawca nie będzie ryzykował zatrudnieniem nas na specjalistyczne stanowisko wiedząc o tym, że nie mamy kompetencji. Samo wyszkolenie pracownika to ogromne pieniądze. A na specjalistyczne stanowisko to już w ogóle kosmos. W niektórych przypadkach po drodze może okazać się, że dana osoba nie nadaje się na to stanowisko. I co wtedy? Wcielcie się w skórę pracodawcy, który wyłożyłby przez rok najniższą krajową (to i tak dobrze) na naszą edukację i okazałoby się, że się nie nadajemy. Jesteśmy 30 tysięcy w plecy + rok. Ręka do góry, kto chce zaryzykować?

Podsumowując ten akapit: warto zapoznać się z artykułem Michała. W szczególności, że jest on z 2014 roku. W momencie prognozy (na szczycie bezrobocia). Wielu osób pisało Michałowi, żeby się puknął w głowę. Jaki spadek bezrobocia? Warto przeanalizować poniższy artykuł:

I przy okazji warto zastanowić się nad sobą, czy oczekujemy cudów od gospodarki? Czy od samych siebie?

Lęk o przyszłość: podsumowanie

Chcielibyśmy żeby było idealnie. Tylko trzeba przyznać się przed sobą, że z natury jesteśmy nieidealni i będziemy popełniali błędy. Czy będą to błędy osądu co do wiedzy danego eksperta, czy tego, co się wydarzy. Czy naszych własnych decyzji.

Trzymanie się kurczowo jednego zawodu nie jest bezpieczne. Bo w przyszłości nie będziemy mieli dodatkowych kart do rozegrania. Jakimi są dodatkowe kompetencje i poszerzone horyzonty. Mamy jedną, którą trzymamy od 20 lat. I jest dupa.

Wiem, że może w wielu z Was odezwać się głos skrajnych przypadków typu: „powiedz to matce z dziećmi, która ciężko pracuje od rana do nocy!” Wiem, że to jest katorżnicza praca i jak już podejmujemy skrajne przypadki to nie ma dobrej odpowiedzi na taki zarzut. Tylko zawsze musimy spojrzeć szerzej. Bo jak wyciągniemy 1 przypadek na kilka milionów i będziemy nim wojować to nie zajdziemy daleko w naszych rozważaniach.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

Pamiętam rozmowy z rodzicami:

– Idę do liceum!

– Po co. A jak nie zdasz matury? Lepiej mieć zawód!

Zrobiłem po swojemu. Lepiej na tym wyszedłem niż koledzy, którzy się „przestraszyli”.

– Idę na polibude!

– Dlaczego?! Nie zdasz egzaminów i zmarnujesz czas. Lepiej jedź do (tu imię szwagra), ma robotę w (tu kraj na Zachodzie). Auto sobie kupisz.

Zrobiłem po swojemu, nie kupiłem auta. I znowu na tym lepiej wyszedłem.

Ostatnio dostałem ofertę pracy, za bardzo przyzwoite pieniądze. Rozmawiam z rodzicami:

– Mam ofertę pracy. Zastanawiam się.

– Bo nie wiem, nie wiem. Tu masz stabilnie, a tam może się nie udać i co wtedy?

I idąc prawem serii należałoby brać pracę w ciemno 😀 Rodzice potrafią być świetnym wskaźnikiem, tylko trzeba ich poznać i w zależności od przypadku może się zdarzyć, że trzeba będzie robić na przekór 😀

A na poważnie to każdy z masa rozum. I nie zależnie od tego czy jest 'lepszy’ czy 'gorszy’ od rozumów innych ludzi to szans na inny nie mamy, dlatego ważne decyzje powinniśmy podejmować po przeprowadzeniu właśnie analizy. Uda się albo i nie. Zawsze będzie to doświadczenie na przyszłość.

Pewnie! Czy to w inwestowaniu, czy w życiu, zawsze warto robić analizy. I z pewnością brać pod uwagę zdanie innych osób. Chociaż to zawsze my na końcu decydujemy i bierzemy odpowiedzialność za nasze czyny 🙂