Jak łatwo zostać rentierem: praktyczne porady

19 lipca 2017 • By Bartek StempelJak łatwo zostać rentierem: obiecanki cacanki

Jako młode chłopaki wszyscy szukaliśmy sposobu jak łatwo zostać rentierem. Z ogromną kabzą naładowaną pieniędzmi, móc wydawać na lewo i prawo. Taki American Dream pełną gęba w wersji Made In Poland. Szukaliśmy w sieci artykułów jak zarobić tysiące bez wkładu własnego. Przecież za marzenia nikt nie dostaje po głowie… Warto czasami być trochę naiwnym, łatwiej się żyje. Dlatego przedstawię Wam dzisiaj moje przemyślenia na ten temat.

Jak łatwo zostać rentierem: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować kapitał

- Jak zbudować oszczędności na emeryturę

- Jak zarobić kilka tysięcy złotych: praktyczne przykłady budowania kapitału

- Długoterminowa inwestycja: giełda? fundusz? lokata? Analiza kosztów opłat za zarządzanie aktywami w funduszach inwestycyjnych

- Jak powstają zmiany w biznesie bankowym. I co mają wspólnego z iniJOB?

- Podstawy budowania kapitału: idea

Budowanie kapitału przez osobę młodą

Psychologia na co dzień

Jaką formę budowy kapitału wybrać?

-

- Poduszka bezpieczeństwa

- Emigracja zarobkowa

- Praca na etacie

- Rentier: oszczędności/inwestycje<— jesteś tutaj

- Własna działalność

- Strategia inwestycyjna

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem trzech cykli edukacyjnych. Więcej na temat jego dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”: Struktura oszczędności Polaków: dlaczego tak mało oszczędności lokujemy na giełdzie?

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego: Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa a granice kreowania długów.

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Jak łatwo zostać rentierem: dlaczego o tym pisze?

Artykuł powstał z uwagi na fakt, że możemy w internecie znaleźć takie fajne hasła, które głośno krzyczą. Przykładowo:

U nas znajdziecie bezpłatne szkolenie o tym, jak zacząć od totalnego zera i w niespełna kilkanaście lat osiągnąć niezależność finansową. Zacznij już dziś!

Marzenia, marzeniami. Warto zrobić szybką kalkulację, czy jest to możliwe? Ten artykuł ma na celu rozjaśnienie kilku bardzo ważnych czynników, które musimy wziąć pod uwagę zanim w ogóle zaczniemy zastanawiać się nad tym czy zostać rentierem. Artykuł nie będzie analizą na tip-top. Tylko przybierze formę szybkiego sprawdzenia potencjału takiej strategi. A w szczególności jakie czekają na nas ryzyka.

Jak łatwo zostać rentierem: statystyki nie oszukasz

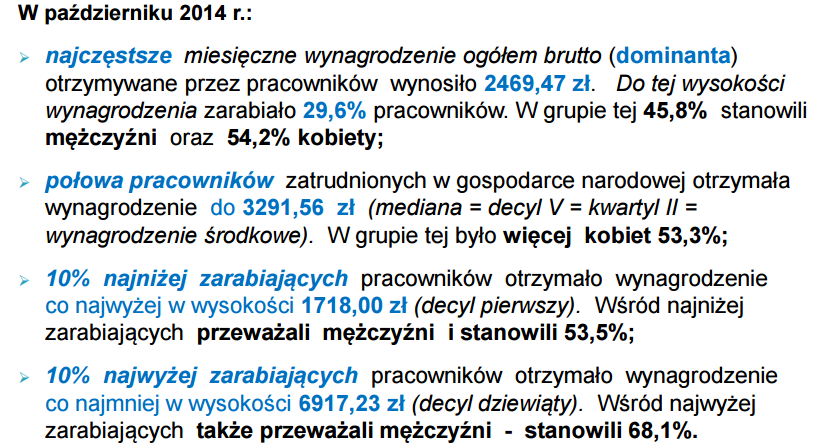

Na samym początku artykułu zaczniemy od statystyki podanej przez GUS o wysokości zarobków w Polsce za 2014 rok, popatrzcie jak rozkłada się wysokość zarobków (brutto) w Polsce na poniższej grafice:

Źródło: GUS

Czyli tak naprawdę, żeby sprawdzić ile zarabiamy w przybliżeniu na rękę, trzeba by było powyżej wymienione kwoty przemnożyć przez 0,73%. Popatrzcie teraz co nam zostaje:

- najczęstsze: 2470*0,73= 1804 zł

- połowa pracowników 3292*0,73= 2404 zł

- 10% najniżej zarabiających 1718*0,73= 1255 zł

- 10% najwyżej zarabiających 6917*0,73= 5050 zł

Patrząc racjonalnie, z najczęstszej pensji za wiele nie odłożymy (numer jeden powyżej). Nie mówiąc już nawet o 10% najniżej zarabiających. Popatrzmy na połowę pracowników, tutaj może udałoby nam się odłożyć te 400+ złotych miesięcznie (o ile partner w naszym związku też pracuje). Tak żeby nazbierać 5000 zł oszczędności rocznie.

W przypadku 10% najwyżej zarabiających to nawet delikatnie zaciskając pasa jesteśmy w stanie odłożyć 1-2 tysiące miesięcznie tak, żeby odłożyć rocznie 12 lub 24 tysiące. Przejdźmy teraz do kolejnego akapitu, który pokaże ile możemy zyskać przez 20 lat oszczędzania/inwestowania.

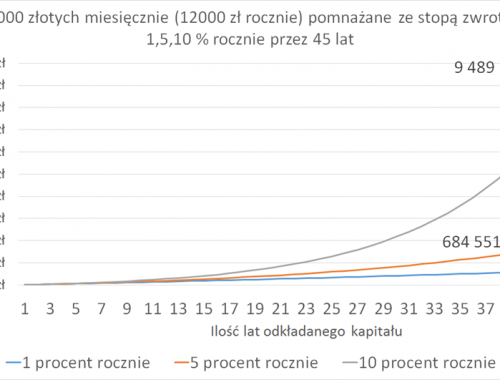

Jak łatwo zostać rentierem: 20 lat

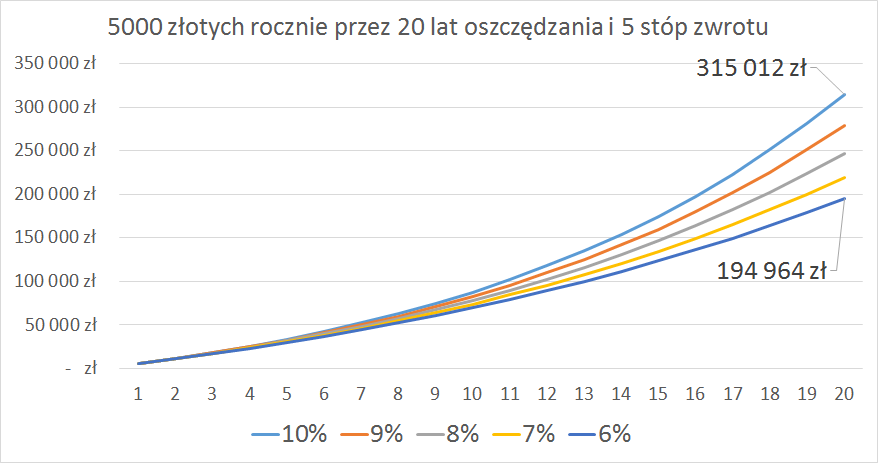

W swoim przykładzie przyjąłem stopy zwrotu od 10% do 6%, które są możliwe do zrealizowania. Jednakże równo przez 20 lat będzie ciężko dokonać takiego wyniki. W szczególności jak nie mamy wiedzy i doświadczenia.

12 tys. złotych rocznie przez 20 lat ze stopą 10% może przynieść nam 750 tys. złotych, zgodnie z poniższą grafiką:

5 tys. złotych rocznie przez 20 lat ze stopą zwrotu 10% rocznie, może przynieść nam 315 tys. złotych:

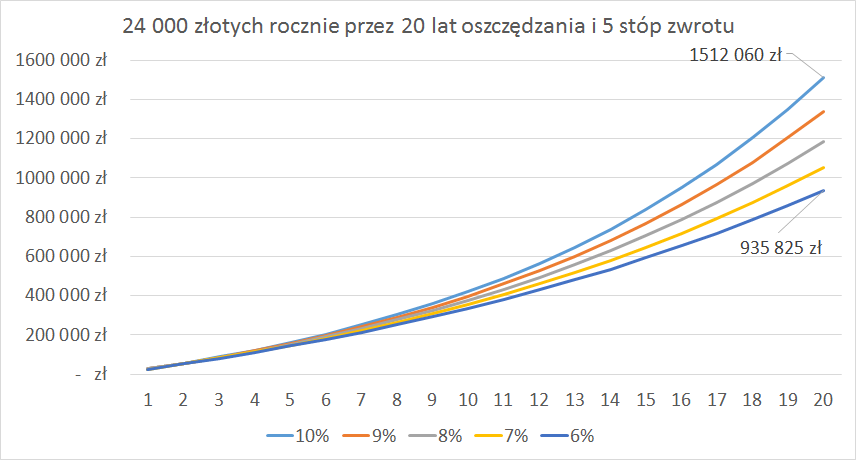

24 tys. złotych rocznie przez 20 lat ze stopą zwrotu 10% rocznie, może przynieść nam 1512 tys. złotych:

Czyli w tym ostatnim przypadku moglibyśmy śmiało powiedzieć, że możemy zostać rentierami. Spójrzmy teraz do kolejnego akapitu jak wyglądała stopa zwrotu z indeksu WIG.

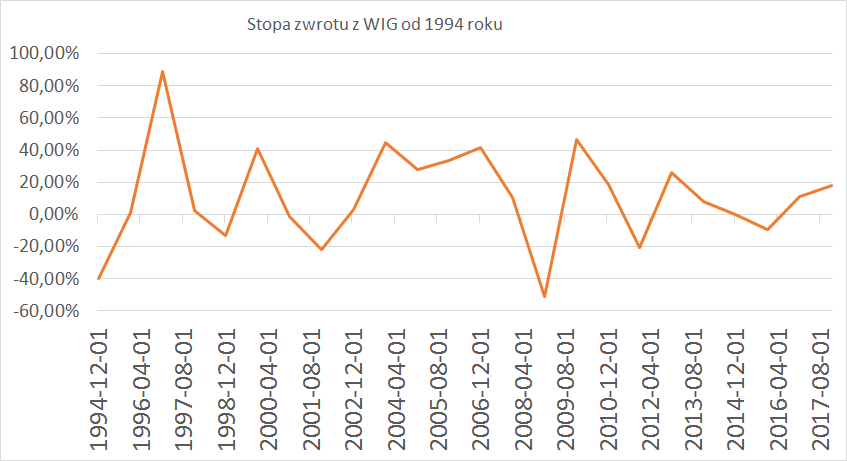

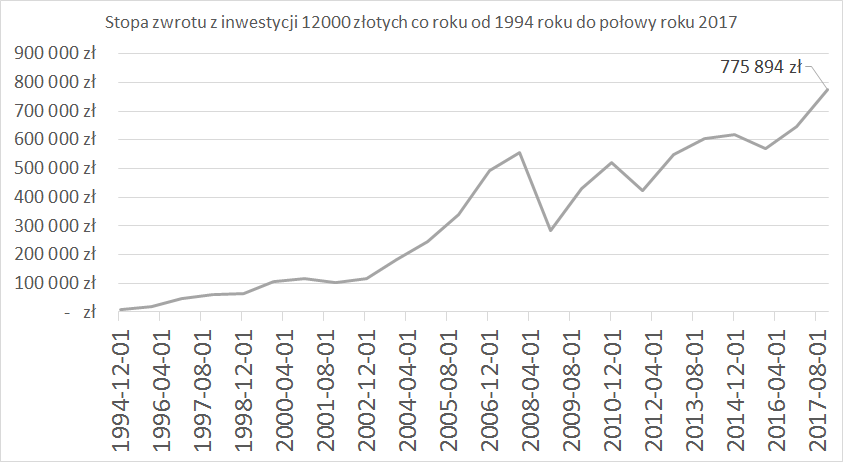

Jak łatwo zostać rentierem: jak wyglądał indeks?

Na naszym rodzimym indeksie dosyć mocno bujało od 1994 roku, aż do połowy 2017 roku, zgodnie z grafiką poniżej:

A taką moglibyśmy osiągnąć stopę zwrotu inwestują co roku 12 000 zł i biorąc pod uwagę stopę zwrotu z WIG:

Jak łatwo zostać rentierem: kupno mieszkania

Powiedzmy że za te 780 tysięcy bylibyśmy w stanie kupić dwa mieszkania w Warszawie, które mają 50m2 z rynku wtórnego. Korzystałem z tego linku.

Cena wynajmu mieszkania o wielkości 50m2 w Warszawie wynosi od 2 tys. do 4 tys. dlatego jak przyjmiemy środek: czyli 3 tys. złotych. To w przypadku dwóch mieszkań będziemy mieli 6 tys złotych miesięcznie po opodatkowaniu powinno zostać nam 5,5 tys. złotych. Powiedzmy, że rodzina 2 osobowa za 5,5 tysiąca miesięcznie będzie w stanie wyżyć. Czyli teoretycznie nasz scenariusz rentierski sprawdziłby się.

Jak łatwo zostać rentierem: czego zabrakło w mojej analizie

Teraz napisze Wam kilka najważniejszych punktów całej mini analizy:

- nie został wzięty pod uwagę podatek z zysków kapitałowych

- nie został wzięty pod uwagę koszty inwestycji (zakup/sprzedaż)

- bardzo łatwo można prognozować na podstawie przyszłości, ale rzeczywistość to całkiem inna bajka

- stabilne stopy zwrotu to bardzo, bardzo ciężka rzecz do zrobienia

- psychologia jest twoim mocnym wrogiem: przykładowo -40% na portfelu, gdzie wszędzie media krzyczą, że idzie koniec świata wywiera ogromną presję

- ryzyko inwestowania w akcje bez wiedzy jest ogromne, w szczególności, że kładziemy na szalę nasze przyszłe oszczędności

- nie została wzięta pod uwagę wysokość inflacji, co może wpłynąć mocno negatywnie w przypadku wysokiej inflacji. Po prostu realnie wartość naszych pieniędzy mocno spadnie.

Jak łatwo zostać rentierem: podsumowanie

Ten wpis miał na celu przedstawienie Wam kilku faktów związanych z tym jak łatwo zostać rentierem… Po prostu nie jest to łatwe i musiałoby się spełnić sporo warunków w naszym życiu, żebyśmy nim zostali. Okres, który został wzięty pod uwagę jest dosyć długi. Praktycznie 20 lat oszczędzania non stop od najmłodszy lat jest możliwe. Jednakże trzeba odpowiednio dużo zarabiać. A sami doskonale zdajemy sobie sprawę, że do najwyżej płatny zawodów trzeba się dobrze przygotować latami. Nie dostaniemy ich od ręki itd.

Podsumowując: rentierem można zostać, ale droga do celu jest długa, kręta i posiada wiele pułapek. Czy każdy może zostać rentierem? Zróbcie proste badanie empiryczne i rozejrzyjcie się wśród znajomych. Większość z nas będzie pracowała przez całe życie na etacie, pozwalając sobie co jakiś czas na fajne wakacje. Po prostu statystyki nie oszukamy. A łatwa droga do bogactwa pozostaje nam tylko w książkach i opowieściach złotoustych doradców.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

Ja kiedyś sobie postanowiłem, że zostanę rentieren i konsekwentnie mój cel realizuje odkąd poszedłem do pierwszej pracy. Wiem, że nie będzie to ani proste, łatwe ani, że nie będzie to zbyt prędko. W listopadzie skończę 29 lat i myślę, że po 50 roku powinien móc już utrzymywać się z oszczędności.

Póki co staram się optymalizować swoje wydatki domowe tak aby jeszcze bardziej zwiększyć stopę oszczędności.

Cześć Łukasz,

jak możesz napisz coś więcej o swojej strategi, jaki masz cel, ile zebrałeś już kapitału itd?

Szanowny Autorze,

Artykuł powinien nazywać się „dlaczego nie da się zostać rentierem” w przyjętej przez Ciebie strategii. Założenia, które zostały pominięte (ale wymienione) w niniejszej analizie skutecznie przekreślają szanse na zarobienie większych pieniędzy nawet przez dwadzieścia lat taką metodą. Czynniki, które uniemożliwiają takie wyniki to:

1. Brak szans (!) na powtarzalne stopy zwrotu rok do roku. Ba! Możliwość osiągania wyłącznie dodatnich stóp zwrotu przez 20 lat pod rząd na rynku kapitałowym to zadanie nie do wykonania!

2. Koszty transakcyjne i podatki nie tylko utrudniają działanie procentów składanych, ale działają hamująco tak bardzo, że wskazane przez Ciebie potencjalne zarobki są zupełnie oderwane od rzeczywistości! Dzieje się tak dlatego, że pomniejszają one kwotę środków pracujących jeszcze przed zainwestowaniem środków.

3. Inflacja, inflacja, inflacja. Zastanówcie się ile 1,5mln zł znaczyło w 1997, ile znaczy teraz, a ile będzie znaczyć w 2027.

Jako osoba zawodowo powiązana z branżą jestem przekonany, że artykuł może wprowadzać wielu ludzi w błąd. Proponujecie oszczędzanie 2tys. zł z 5tys. zł pensji przez 20 lat i wrzucanie tych środków w instrumenty giełdowe, zamknięcie oczu i modlitwę o cud powtarzalnych stóp zwrotu. Nie tędy droga! Mam nadzieję, że wiecie co jest prawdziwym celem funkcjonowania giełdy: gromadzenie kapitału na rozwój przedsiębiorstw oraz OCHRONA realnej wartości zgromadzonych środków, najczęściej dużych pieniędzy przez dużych inwestorów. Proszę o poważne podejście do poruszanych tematów, które są bliskie każdemu człowiekowi, bo inaczej ktoś się tym zasugeruje i straci 20 lat życia w nadziei na bycie „rentierem”, rozumiane jako posiadanie dwóch mieszkań.

Pozdrawiam!

Cześć Dominik,

nie wiem czy dobrze zrozumiałeś mój artykuł. Mocno podkreśliłem w nim, że żeby zostać rentierem to musi spełnić się wiele czynników. I na koniec podsumowując:

„Podsumowując: rentierem można zostać, ale droga do celu jest długa, kręta i posiada wiele pułapek. Czy każdy może zostać rentierem? Zróbcie proste badanie empiryczne i rozejrzyjcie się wśród znajomych. Większość z nas będzie pracowała przez całe życie na etacie, pozwalając sobie co jakiś czas na fajne wakacje. Po prostu statystyki nie oszukamy. ’

Piszesz w swoim komentarzu o ochronie kapitału, jakich strategii używasz żeby ochronić swój kapitał? Możesz coś więcej napisać?

Bartek,

Zrozumiałem. W swoim komentarzu wskazuję na to, że nie „musi się spełnić wiele czynników”, ale „niemożliwe jest spełnienie się tych czynników dla osiągnięcia efektu nawet zbliżonego do podanych wartości”. Oraz, że poświęcenie wynikające z „zacieśniania pasa” przez 20 lat i oszczędzania 40% pensji jest niewspółmierne do ryzyka ponoszonego przez ludzi o bądź co bądź niskich zarobkach. Jak napisałem giełda dobrze nadaje się do ochrony kapitału, więc z takim celem można funkcjonować na rynku kapitałowym i nie być sfrustrowanym. Dodatkowo mamy wsparcie w postaci np. lokat bankowych czy IKE, które dla ludzi bez podstawowej wiedzy mogą okazać się jedynym słusznym wyborem.

Oczywiście, że tak:) W pełni się z tobą zgadzam. Wiesz co w tym wszystkim jest najlepsze/najgorsze? Jakbym napisał analizę na tip-top z tytułem: „nigdy nie zostaniesz rentierem, nie ma sensu się starać”. To tak naprawdę nikt tego artykułu by nie przeczytał. Może jakaś marna ilość osób. A takie krzykliwe tematy mocno przyciągają ludzi. Wiem, że to był „click-bait”.

Wracając do tematu to żeby zostać rentierem to musi zajść wiele czynników, które prawdopodobnie się nie spełnią. Jednakże znam ludzi, którzy nimi są. Tylko tak naprawdę jest to promil społeczeństwa. Dlatego trzeba uważać, na różne krzykliwe hasła.

Ps. Bardzo fajnie Dominik, że zareagowałeś w komentarzu. Takich właśnie ludzi potrzebujemy w Polsce, żeby zbudować drugi Londyn :):

http://www.michalstopka.pl/jak-zrobic-z-polski-drugi-londyn/

Dominik no nie do końca masz rację i to w kilu punktach które wymieniłeś.

1) Rentierem można zostać, to co nie zostało poruszone w powyższym wpisie, inwestując w nieruchomości. I nie chodzi o kupowanie mieszkań za gotówkę (chociaż może i to też trochę) ale przede wszystkim kupowanie mieszkań na kredyt. Wtedy tylko częściowo finansujesz taką inwestycję kapitałem własnym. I mieszkanie się spłaca samo z wynajmu. Oczywiście to też nie jest dla każdego. Bo np. największe stopy zwrotu otrzymuje się jak ktoś dodatkowo zna się np. na remontach. Podnosi standard mieszkania itd. Niemniej jednak jest też taka droga do zostania rentierem. Bardzo popularna, i jest masa dowodów w Polsce czy na świecie, że ludzie tak po prostu robią

2) Natomiast jeżeli chodzi o wpis Bartka i stricte pomnażanie oszczędności na giełdzie. To co napisałeś to jest założenie, że albo ktoś ma inwestycyjne adhd i non stop nawala na giełdzie. To wtedy tak, prowizje są bardzo ważne. Ale to wtedy mówimy o spekulowaniu, nie inwestowaniu.

Albo ktoś jest jakimś idiotą i nie jest w stanie tak się zakręcić aby zrozumieć/zdobyć wiedzę jak to robić aby ograniczyć mocno te rzeczy które wymieniłeś bo przecież na to są sposoby (!). Innymi słowy słucha głosów np. przeciętnego doradcy finansowego. Albo raczej sprzedawcy finansowego. Który wciska mu kit i słabe produkty.

W tym zakresie Bartek robił kilka ciekawych wpisów. Między innymi ten:

Długoterminowa inwestycja: giełda? fundusz? lokata? Analiza kosztów opłat za zarządzanie aktywami w funduszach inwestycyjnych

https://warsztatanalityka.pl/dlugoterminowa-inwestycja/

Michał,

Odnosząc się do Twoich akapitów:

1) Artykuł nie dotyczy dochodzenia do pieniędzy przez inwestowanie w nieruchomości. Jedyny akapit, który tego dotyczył to założenie, że za ~800tys. kupimy za 20 lat dwa mieszkania w Warszawie. Same ceny na rynku nieruchomości są niewiadomą, ale same zmiany inflacyjne mogą znacznie zawyżyć tą kwotę. Tutaj rozmawiamy o efektywności zarobienia na equity, a później byciu rentierem, czyli konsumpcji całego dochodu z nieruchomości, bez pomnażania majątku!

2) Twój wkład przy takim sposobie inwestowania jak podany w artykule jest pomniejszany o:

a) Opłatę transakcyjną przy kupnie (ok. 0,5%) i przy sprzedaży (ok. 0,5%). Już takie drobne prowizje powodują, że inwestujesz nie 10 000zł, a 9 950 i odpowiednio mniej wyjmujesz z inwestycji.

b) podatek, który pomniejsza środki na kolejne inwestycje i to aż o 19% kwoty zysku.

Oczywiście każdy to wie, ale mało kto sprawdza jak to faktycznie przekłada się na osiągane wyniki w długim terminie. A warto, można się negatywnie zaskoczyć. Sama edukacja nie zniesie opłat i podatków. Fundusze to zupełnie inna bajka, jeszcze bardziej nieefektywna kosztowo dla inwestora indywidualnego, ale tym także się tutaj nie zajmujemy.

Pozdrowienia!

@ 1) Artykuł nie dotyczy dochodzenia do pieniędzy przez inwestowanie w nieruchomości. Jedyny akapit, który tego dotyczył to założenie, że za ~800tys. kupimy za 20 lat dwa mieszkania w Warszawie. Same ceny na rynku nieruchomości są niewiadomą, ale same zmiany inflacyjne mogą znacznie zawyżyć tą kwotę. Tutaj rozmawiamy o efektywności zarobienia na equity, a później byciu rentierem, czyli konsumpcji całego dochodu z nieruchomości, bez pomnażania majątku!

Ale gdzie napisałem że ktoś ma zarabiać na zmianach cen nieruchomości? Właśnie to jest podstawowy błąd bo wiele osób myśli, że zarobi na wzroście ceny. Ale to nie jest konserwatywne podejście. Konserwatywne podejście jest takie, że ktoś kupuje mieszkania na kredyt. W takiej cenie, że koszty najmu mu spłacą ten kredyt. Nie interesuje go zmiana ceny. Jak pójdzie do góry to fajnie. Ale to tylko będzie miły bonus.

@ 2) Twój wkład przy takim sposobie inwestowania jak podany w artykule jest pomniejszany o:

a) Opłatę transakcyjną przy kupnie (ok. 0,5%) i przy sprzedaży (ok. 0,5%). Już takie drobne prowizje powodują, że inwestujesz nie 10 000zł, a 9 950 i odpowiednio mniej wyjmujesz z inwestycji.

b) podatek, który pomniejsza środki na kolejne inwestycje i to aż o 19% kwoty zysku.

Na to pytanie odpowiedziałem w kolejnym komentarzu ale jeszcze nie został zaakceptowany.

Generalnie zmierzam do tego, że tak, jak się nie ma wiedzy to wiele rzeczy nie jest możliwych dla Kowalskiego. Ale jak się jest Inwestorem Profesjonalnym, a do tego dążymy aby czytelnicy Naszych blogów byli Inwestorami Profesjonalnymi, to wiele rzeczy jest możliwych.

Zresztą tak samo jak powinno się podchodzić do inwestowania w nieruchomości (dochód z najmu) tak samo powinno być z inwestowaniem na giełdzie. Jeżeli już mówimy o takim typowym długoterminowych inwestowaniu. Kupuję firmy które zwrócą mi zainwestowany kapitał w formie dywidend. Jeżeli zarobię na kursie dodatkowo to fajnie, fajny bonus, ale tylko bonus. Z tym, że z dywidendami to też nie jest taka prosta sprawa. I też tutaj trzeb mieć zrozumienie. Analizowałem to kiedyś tutaj:

http://www.michalstopka.pl/polityka-dywidendowa-firmy-jak-inwestowac-w-spolki-dywidendowe/

Tytułem uzupełnienia:

@ Koszty transakcyjne i podatki nie tylko utrudniają działanie procentów składanych, ale działają hamująco tak bardzo, że wskazane przez Ciebie potencjalne zarobki są zupełnie oderwane od rzeczywistości! Dzieje się tak dlatego, że pomniejszają one kwotę środków pracujących jeszcze przed zainwestowaniem środków.

No i dlatego między innymi mocno na Naszych blogach promujemy IKE oraz IKZE. W przypadku IKZE to już w ogóle jest kosmos. Bo dostajesz spory zastrzyk gotówki od państwa jako zachętę. So z miejsca bardzo podnosi stopy zwrotu takiego inwestowania. I jak najbardziej zawiera się w przykładzie Bartka bo limit IKZE to już ponad 5 tys. zł.

Szczegółowo na ten temat pisałem w tej analizie:

Korzyści płynące z IKE oraz IKZE: znaczenie kwestii podatkowych w inwestowaniu

http://www.michalstopka.pl/korzysci-plynace-z-ike-oraz-ikze-co-wybrac/

I w takiej sytuacji można to robić albo samemu używając tych produktów. Albo za pośrednictwem kogoś. I tutaj akurat jest problem to co pisałem, bo zazwyczaj jak ktoś robi to za pośrednictwem firmy zarządzającej aktywami to są a) słabe wyniki b) wysokie koszty zarządzania aktywami.

Ale i tutaj, tak jak pisałem, świadomy inwestor może się odnaleźć. Dlatego np. jakiś czas temu polecałem moim czytelnikom Dobrowolny fundusz Emerytalny w ramach IKE oraz IKZE. Relatywnie niskie opłaty. Bardzo dobre wyniki inestycyjne:

Jakie IKE oraz IKZE jest najlepsze? Jakie IKE/IKZe warto wybrać oszczędzając na emeryturę?

http://www.michalstopka.pl/jakie-ike-oraz-ikze-jest-najlepsze/

Oczywiście to są wyniki historyczne. Nie znamy przyszłości i mogą nie być powtarzane. Niemniej jednak, zakładając ich nawet pogorszenie. Obecnie są znacznie wyżej niż te jednocyfrowe stopy zwrotu które Bartek pokazał we wpisie. Jako obliczenie ile można uzyskać kapitału przy różnych stopach zwrotu. Tak więc jeżeli się pogorszą ale nie aż tak bardzo. To i tak będzie to zgodne z obliczeniami z analizy.

A że większość produktów nie osiąga takich stóp zwrotu? No tak. Oczywiście. Dlatego liczy się wiedza co się robi. W moim przypadku było trochę łatwiej, bo sam niejako uczestniczyłem w tworzeniu tego produktu. I wiem, że od samego początku było założenie, że to ma być przede wszystkim korzystne dla klienta. Stąd tak niska opłata za zarządzanie. I to jeszcze spadająca w czasie. Bo zakładaliśmy, że chcemy budować relacje win-win. I dobre, korzystne produkty dla klientów.

@ Brak szans (!) na powtarzalne stopy zwrotu rok do roku. Ba! Możliwość osiągania wyłącznie dodatnich stóp zwrotu przez 20 lat pod rząd na rynku kapitałowym to zadanie nie do wykonania!

Zdanie jest prawdziwe co do brzemienia tylko nie wiem jak ma się to do wpisu? Przecież to nie lokata jak w banku. Co z tego, że jednego czy drugiego roku jest na minusie skoro innego jest na plusie? I to zazwyczaj nie 5 czy 10% ale znacznie wyżej. W długim terminie nie ma to znaczenia. Że jednego jest mniej a drugiego więcej.

Tak może mieć znaczenie ale tylko jeżeli ktoś albo wskakuje i wyskakuje z giełdy czyli spekuluje. Bo uważa, że sprzeda na górce i odkupi w dołku. Czyli spekuluje a nie inwestuje. No i używa produktów drogich w swoje konstrukcji (TFI) a do tego jeżeli mają słabe wyniki. To znaczy nie odwzorowują benchmarku (większość).

Ale są też dobre produkty (poza np. tym opisanym powyżej DFE). Tylko znowu tutaj trzeba wiedzieć co się robi. Są np. ETFy, ale nie tylko. Bo i fundusz inwestycyjny może być tak skonstruowany aby odwzorowywał wyniki jakiegoś indeksu (nie ETF). I są takie przykłady w Polsce. Będę o tym pisał na moim blogu

@Zdanie jest prawdziwe co do brzemienia tylko nie wiem jak ma się to do wpisu? Przecież to nie lokata jak w banku. Co z tego, że jednego czy drugiego roku jest na minusie skoro innego jest na plusie? I to zazwyczaj nie 5 czy 10% ale znacznie wyżej. W długim terminie nie ma to znaczenia. Że jednego jest mniej a drugiego więcej.

Ano ma się tak, że jak jednego roku stracisz 10% to żeby wyjść na zero w kolejnym to musisz zarobić 11,1%. W długim terminie znaczenie tej zależności maleje, jednak w podanych w artykule przykładowych 20 latach to się zdarzy, nie ma siły. Pytanie kiedy i ile razy? Tego nie wiemy. Ale ryzykować tak 40% swojej pensji bym nie chciał.

W komentarzach doszliśmy we trójkę do ciekawych wniosków. W zakresie tego, co napisaliście wraz z Bartkiem podczas naszej rozmowy przeczytaj proszę ten artykuł jeszcze raz – jestem pewien że tym razem dostrzeżesz tutaj wiele błędnych założeń, w szczególności gdyby artykuł był interpretowany przez kogoś bez fundamentów ekonomicznych.

@ w szczególności gdyby artykuł był interpretowany przez kogoś bez fundamentów ekonomicznych.

Oczywiście. I naszym celem jest dlatego właśnie edukacje, edukacja i jeszcze raz edukacja. Budujemy społeczeństwo świadome ekonomicznie. Właśnie, jak to fajnie ująłeś, z fundamentami ekonomicznymi 😉 Jeżeli ktoś nie ma takich fundamentów to nie powinien się zabierać za inwestowanie ale właśnie najpierw zbudować fundamenty

@ Ano ma się tak, że jak jednego roku stracisz 10% to żeby wyjść na zero w kolejnym to musisz zarobić 11,1%.

No właśnie znowu nie do końca tak jest. Niby zdanie prawdziwe ale w realnym świecie to trochę inaczej wygląda. Liczy się tylko to co realnie straciłeś. Tak jak napisałeś, jeżeli zapłacisz wysoką prowizję czy upfront fee to tak. To jest strata, którą musisz odrobić. A jest to ciężka sprawa.

Natomiast jeżeli trzymasz np. spółkę czy inne aktywo to już nie jest tak.

Zobacz najprostszy przykład:

Żeby jakaś inwestycja podwoiła się w dziesięć lat musi mieć stopę zwrotu 7% rocznie. Teraz załóżmy, że inwestujemy w coś co po 10 latach się podwaja.

Jeżeli to trzymasz przez te 10 lat. To jakie ma znaczenie, że nawet coś spadło o 50% a potem w kolejnym roku urosło o 100%?

No tak. Jest instrument, który średnio rośnie sobie 7% (założenie u góry). Ale w międzyczasie się może się mocno zmieniać stopa zwrotu. I tyle.

To dlatego podkreślam różnicę pomiędzy spekulowanie a inwestowaniem. Spekulowanie to kupno czegoś. Spadło 50%. I Ktoś się przestraszył. Wypłacił. I szuka czegoś innego. No tak wtedy musi odrobić 100%. To znaczy znaleźć taki inny instrument aby urósł 100%.

To dlatego tylu Kowalskich się wykłada. Bo spekuluje. Nie inwestuje. Przerzuca non stop kasę pomiędzy spółkami. Albo funduszami. Teraz akcjo polskich, za kwartał Emerging Markets. A za rok Turcja. I wtedy to się tak często kończy.

Jeszcze raz podkreślę, liczy się wiedza, wiedza, wiedza. Edukacja, edukacja, edukacja. Trzeba mieć dobrze przemyślane wiele spraw związanych z inwestowaniem. Bo czasem sprawy nie wyglądają tak jak większości osób się wydaje

Rentier to taki współczesny pasożyt. Nic nie robi i dostaje za to kasę. Może czas się obudzić? Jakby tak każdy został rentierem to by nie było komu pracować i pieniądze byłyby bezwartościowe.

Cześć Adam,

trochę masz w tym racji. Mógłbyś rozwinąć swoją myśl?