Jak zbudować oszczędności na emeryturę

9 grudnia 2016 • By Bartek StempelJak zbudować oszczędności na emeryturę: kwestie podatkowe

Jak zbudować oszczędności na emeryturę? Jak wpływa na nasz kapitał płacenie podatku długoterminowo? Płacenie pieniędzy do fiskusa nie kojarzy się najlepiej większości społeczeństwa. Podatek belki z 2002 roku zmył uśmiech z twarzy wielu inwestorom i budującym kapitał. Za każdą złotówkę zysku musimy złożyć daninę państwową w kwocie 19 groszy. Dlatego w dzisiejszym wpisie zastanowię się jak przekłada się płacenie podatku od zysków kapitałowych na długoterminowe budowanie kapitału.

Jak zbudować oszczędności na emeryturę: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować kapitał

- Jak zbudować oszczędności na emeryturę<— jesteś tutaj

- Jak zarobić kilka tysięcy złotych: praktyczne przykłady budowania kapitału

- Długoterminowa inwestycja: giełda? fundusz? lokata? Analiza kosztów opłat za zarządzanie aktywami w funduszach inwestycyjnych

- Jak powstają zmiany w biznesie bankowym. I co mają wspólnego z iniJOB?

- Podstawy budowania kapitału: idea

Budowanie kapitału przez osobę młodą

Psychologia na co dzień

Jaką formę budowy kapitału wybrać?

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Więcej na temat jego doświadczenia jako analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”: Struktura oszczędności Polaków: dlaczego tak mało oszczędności lokujemy na giełdzie?

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego: Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa a granice kreowania długów.

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Jak zbudować oszczędności na emeryturę

Po wprowadzeniu podatku belki, kolejnym krokiem ustawodawcy było wprowadzenie w 2004 r. ustawy o IKE/IKZE premiujących osoby budujące kapitał długoterminowo.

W dzisiejszym wpisie przedstawię Wam jak wygląda teoretyczny schemat odkładania na IKE/IKZE w długim terminie. Do jak ogromnych kwot mogą rozrosnąć się oszczędności odkładane przez lata. A co najważniejsze, jakiego podatku będziemy mogli uniknąć. Czyli najzwyczajniej mówiąc: będzie to nasz dodatkowy zysk.

Możemy wpłacać na IKE/IKZE od 16 roku życia, mężczyźni mogą oszczędzać do emerytury dłużej niż kobiety. Łącznie mężczyźni mogą oszczędzać do emerytury 49 lat a kobiety 44 lata. Co wynika z niedawno wprowadzonej zmiany w wieku emerytalnym.

W moim przykładzie będzie sporo uproszczeń. Bo celem tego artykułu jest pokazanie skali, jaką można osiągnąć budując kapitał (zaczynając od relatywnie małego) przez całe życie.

W swoich obliczeniach przyjąłem 4 teoretyczne scenariusze (dokładnie to wyglądają one tak, że wpłacamy konkretną kwotę przez 45 lat a potem nie płacimy od niego podatku). Schemat jest podobny do IKE/IKZE, jednakże pozostaje sporo niuansów, które są bardzo istotne. Dlatego poniższe przedstawienie jest tylko przykładowe. I ma na celu zwrócić uwagę na skalę zaoszczędzonego podatku (19%)

- kwota 5000 zł (podobnie jak w IKZE)

- kwota 12 000 zł (podobnie jak w IKE)

- kwota 17 000 zł (podobnie jak w IKE + IKZE)

- kwota 1200 zł (odkładanie 100 zł miesięcznie)

Wszyscy doskonale zdajemy sobie sprawdzę, że systematyczne oszczędzanie może przynieść nam w przyszłości ogromne kwoty. Nikt z Was z pewnością nie zdziwi się jak napiszę, że budowanie kapitału od najmłodszych lat to jedna z lepszych decyzji jakie możemy podjąć. Dlatego zapraszam do zapoznania się z wykresami poniżej.

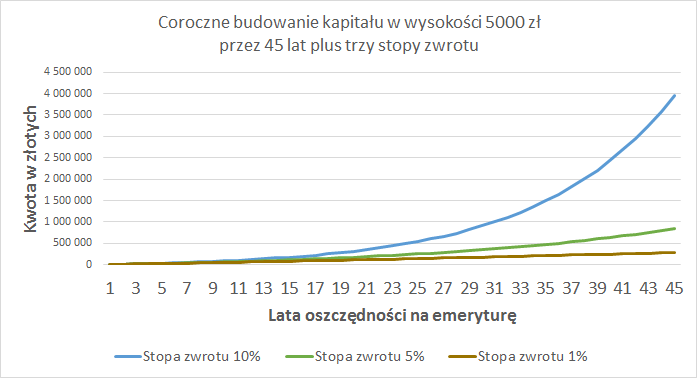

Jak zbudować oszczędności na emeryturę: 5000 zł rocznie

Odkładanie 5000 zł rocznie przez 45 lat może przynieść nam spore zyski. Bardzo wiele zależy od osiąganej przez nas stopy zwrotu. W poniższym przykładzie chciałem wam pokazać rozbieżność pomiędzy stopą zwrotu 10%, 5% i 1%.

Jak możecie zauważyć, uzyskując corocznie stopę zwrotu w wysokości 10% i odkładaniu kapitału 5000 zł rocznie. Możemy zbudować kapitał po 45 latach prawie w wysokości 4 milionów złotych. A jak wyglądają kwoty z innych stóp zwrotu?

-

- Ze stopą zwrotu 5% w skali roku moglibyśmy osiągnąć wynik: 838 425 zł

- Ze stopą zwrotu 1% w skali roku moglibyśmy osiągnąć wynik: 285 229 zł

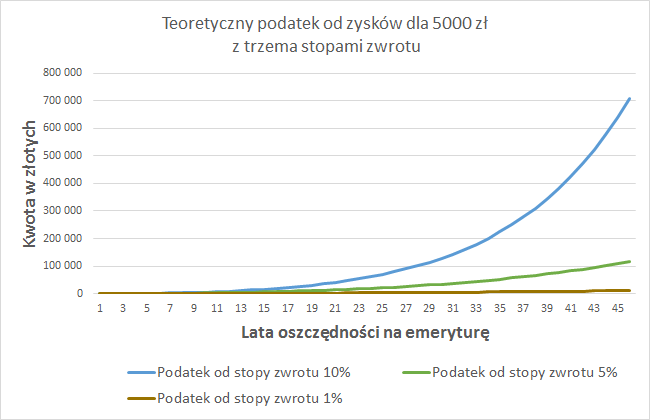

Oczywiście dokonując takich oszczędności/inwestycji na zwykłym koncie maklerskim, musielibyśmy zapłacić spory podatek. O tym poniżej:

Przechodząc do kwestii podatkowych to w moim przykładzie został wzięty pod uwagę podatek 19% od zysków kapitałowych. Teoretyczny podatek wynosi:

- od stopy zwrotu 10% rocznie: 708 505 zł

- od stopy zwrotu 5% rocznie: 116 550 zł

- od stopy zwrotu 1% rocznie: 11 443 zł

Spójrzcie jak wielkie kwoty musielibyśmy odnieść do fiskusa. W takich przypadkach warto zainteresować się jak wyglądają dokładnie sprawy związane z IKE/IKZE. Michał w swoim kolejnym wpisie dokładnie przeanalizuje jak możemy zyskać nie płacąc ogromnych podatków używając kont emerytalnych. Wpis już jest: Korzyści płynące z IKE oraz IKZE: znaczenie kwestii podatkowych w inwestowaniu

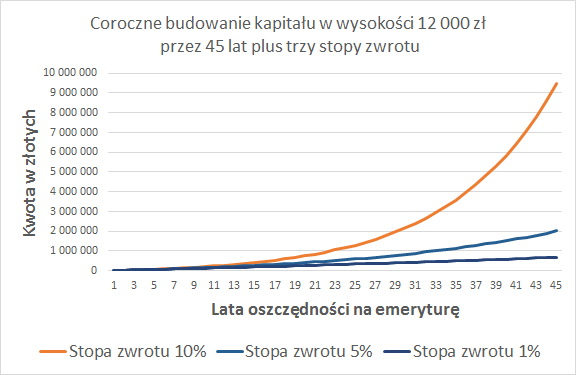

Jak zbudować oszczędności na emeryturę: 12 000 zł rocznie

Maksymalny limit wpłaty na IKE w 2016 r wynosi 12 165 zł. Dlatego w tym przykładzie pokażę Wam jak teoretycznie mogą urosnąć nasze oszczędności emerytalne z wybranymi stopami zwrotu. I oczywiście ile możemy zaoszczędzić teoretycznie na podatku:

-

- przy stopie zwrotu 10% po 45 latach oszczędności: 9 489 543 zł

-

- przy stopie zwrotu 5% po 45 latach oszczędności: 2 012 221 zł

- przy stopie zwrotu 1% po 45 latach oszczędności: 684 550 zł

Od tak ogromnych kwot musielibyśmy zapłacić spory podatek… A jak wiadomo nikt nie chce dzielić się ciężko zarobionymi/zaoszczędzonymi pieniędzmi z fiskusem. Dlatego zobaczymy ile musielibyśmy teoretycznie zapłacić podatku od takich kwot poniżej.

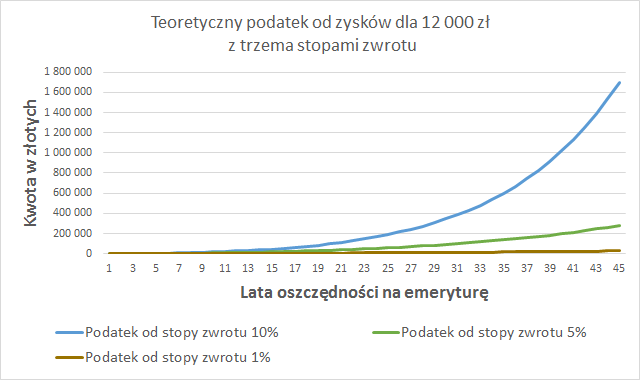

Teoretyczny podatek:

-

- od stopy zwrotu 10% rocznie: 1 700 413 zł

-

- od stopy zwrotu 5% rocznie: 279 722 zł

- od stopy zwrotu 1% rocznie: 27 464 zł

Kto z was chciałby odnieść prawie 2 miliony do budżetu państwa? Z pewnością nie znajdzie się chętny. Taka sytuacja mogłaby się wydarzyć przy bardzo dobrej passie podczas zarządzania naszym kapitałem. Pamiętajcie jest to tylko teoretyczny koncept. Dodatkowo spójrzmy na kwotę podatku przy stopie zwrotu wynoszącej 5%: ćwierć miliona. Z pewnością dla każdego z nas to spore pieniądze.

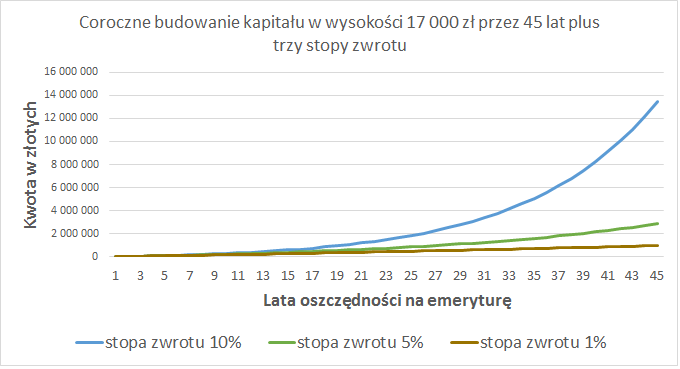

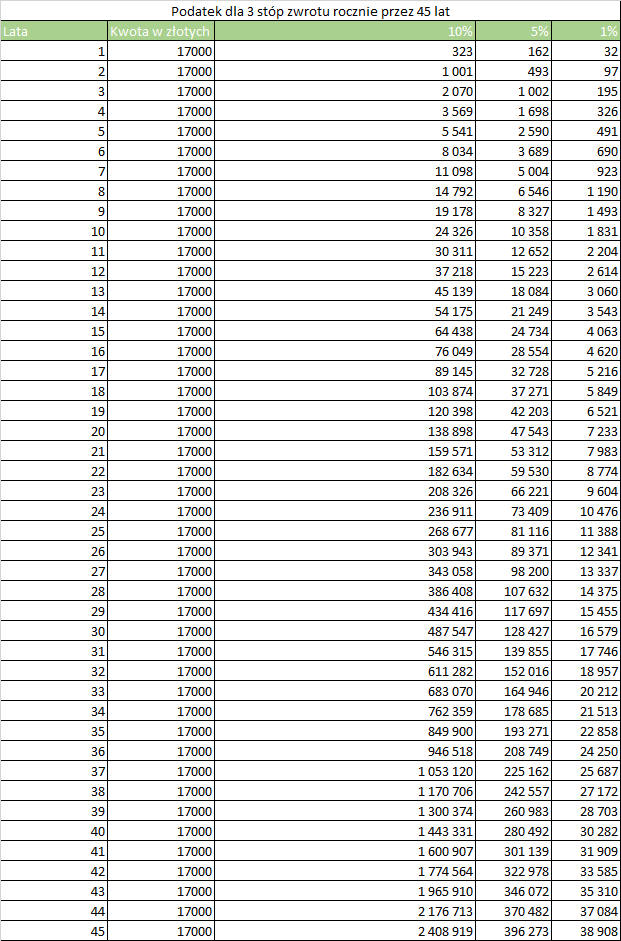

Jak zbudować oszczędności na emeryturę: 17 000 zł rocznie

W trzecim przykładzie chciałbym Wam zobrazować teoretyczną koncepcję dla IKE + IKZE. Oczywiście w rzeczywistości sprawa jest bardziej skomplikowana. Tak jak wspomniałem powyżej, Michał przygotowuje dla Was specjalny artykuł jak sprawa z IKE/IKZE wygląda w rzeczywistości. Wpis już jest: Korzyści płynące z IKE oraz IKZE: znaczenie kwestii podatkowych w inwestowaniu. W tym artykule chciałem zobrazować Wam jak może wyglądać skala teoretycznie zapłaconego podatku.

Na początku sprawdźmy jak kształtowałby się nasz kapitał po 45 latach oszczędności z wybraną stopą zwrotu

-

- przy stopie zwrotu 10% po 45 latach oszczędności: 13 443 520 zł

-

- przy stopie zwrotu 5% po 45 latach oszczędności: 2 850 647 zł

- przy stopie zwrotu 1% po 45 latach oszczędności: 969 780 zł

Z biegiem czasu kwoty stają się naprawdę ogromne. Przygotowując ten artykuł dla Was nie sądziłem, że można zostać milionerem na emeryturze. Oczywiście trzeba osiągać przyzwoitą stopę zwrotu, dlatego nie popadam w hurra optymizm. Chociaż w moim przykładzie stopy zwrotu nie są wygórowanym wynikiem.

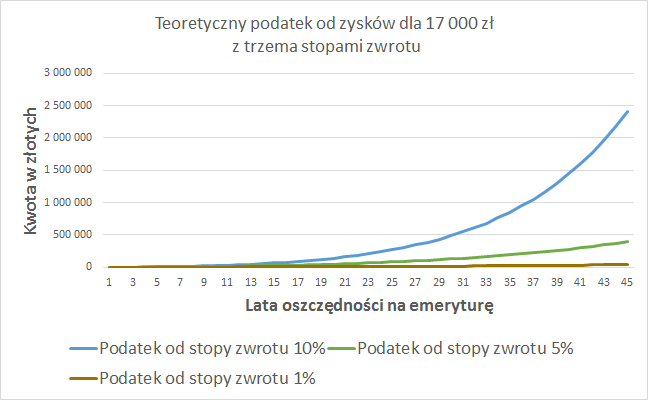

Zobaczmy teraz ile musielibyśmy odnieść pieniędzy do fiskusa poniżej:

Teoretyczny podatek:

-

- od stopy zwrotu 10% rocznie: 2 408 918 zł

- od stopy zwrotu 5% rocznie: 396 273 zł

- od stopy zwrotu 1% rocznie: 38 908 zł

Powiem Wam szczerze, że osobiście to szokują mnie wielkości tych kwot. Nawet sobie nie wyobrażam jak powoli moglibyśmy płacić daninę, która na samym końcu osiągnęłaby wysokość prawie 2,5 miliona złotych.

Możecie powiedzieć, że 10% przez wszystkie 45 lat to przesada. Biorąc pod uwagę stopę zwrotu 5% rocznie nadal musielibyśmy zapłacić prawie 400 tysięcy złotych. Przykładowo takie drugie mieszkanie w jakimś dużym mieście. Czasami nie zdajemy sobie sprawy ze skali jakie mogą przyjąć małe liczby przez bardzo długi okres czasu.

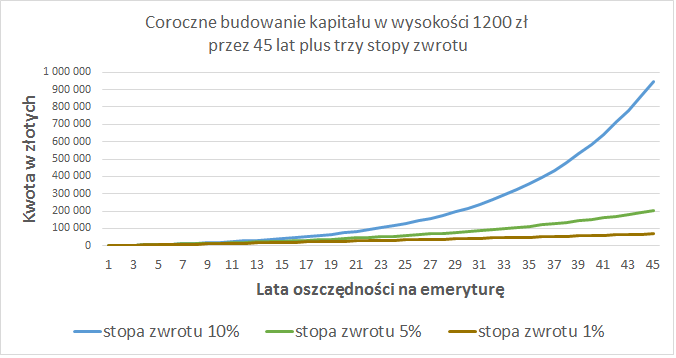

Jak zbudować oszczędności na emeryturę: 1200 zł rocznie

Jak wiadomo nie wszyscy posiadamy dużą gotówkę. Nie każdy może odkładać sporą ilość na konta emerytalne.

Przy dobrych wiatrach moglibyśmy zostać milionerem odkładając 100 złotych miesięcznie. No, prawie… zabrakłoby kilkudziesięciu tysięcy. Zobaczmy jak kształtuje się kapitał zbudowany przy tak niskich oszczędnościach i jaką przybrał skalę:

-

- przy stopie zwrotu 10% po 45 latach oszczędności: 948 954 zł

-

- przy stopie zwrotu 5% po 45 latach oszczędności: 201 222 zł

- przy stopie zwrotu 1% po 45 latach oszczędności: 68 455 zł

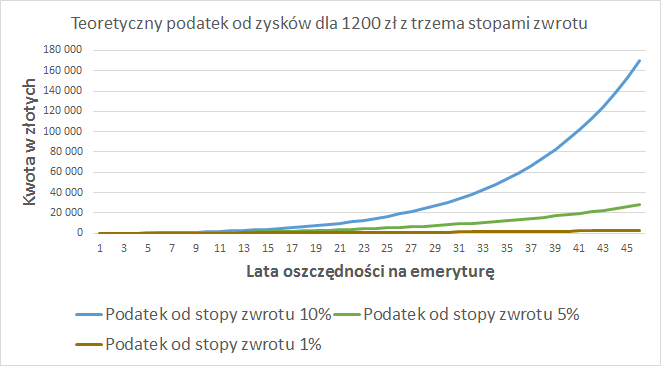

A teraz spójrzmy jak wygląda danina dla państwa poniżej.

Teoretyczny podatek:

-

- od stopy zwrotu 10% rocznie: 170 041 zł

- od stopy zwrotu 5% rocznie: 27 972 zł

- od stopy zwrotu 1% rocznie: 2 746 zł

Zobaczcie jaki podatek musimy odnosić do fiskusa od tak niskich kwot. Dlatego warto zastanowić się nad sposobem odkładania kapitału emerytalnego. Od 100 złotych to tylko 19 złotych. A w momencie gdy po 45 latach przybiera on zdecydowanie wyższe kwoty, wtedy powstaje pytanie: czy warto podjąć decyzję kilkanaście lat wcześniej i zaoszczędzić większy kapitał emerytalny nie płacąc podatku?

Jak zbudować oszczędności na emeryturę: plik excel

W przygotowanym dla Was pliku excel będziecie mogli znaleźć stopy zwrotu od 1% do 10% dla kwoty rocznych:

-

- kwoty 5000 zł

-

- kwoty 12 000 zł

-

- kwoty 17 000 zł

- kwoty 1200 zł

Również będziecie mogli zobaczyć sobie jak wygląda teoretyczny podatek 19% od tych kwot i jak narasta, dla każdej z wymienionych kwot rocznych powyżej.

Poniżej przedstawiam Wam, jak wygląda przykładowo podatek od zysków dla kwoty 17 000 zł dla trzech różnych stóp zwrotu 10%, 5% i 1%. Jeżeli chcecie zobaczyć jak podatek wyglądał dla innych stóp zwrotu wystarczy zapisać się na newsletter. Po zapisaniu się na newsletter (znajduje się po prawej stronie) otrzymacie link potwierdzający a w nim link do ściągnięcia plik excel.

Poniższe dane są w zł. Zauważcie, że przy stopie zwrotu 5%, korzyści podatkowe idą w setki tysięcy zł. A w przypadku stopy zwrotu 10% nawet w mln złotych:

Jak zbudować oszczędności na emeryturę: podsumowanie

W życiu przeważnie jest tak, że nie przykładamy dużej wagi do małych rzeczy. Następnie patrzymy zdumieni na efekt skali jak został osiągnięty przez lata. Dotyczy to nie tylko finansów, zdrowia, edukacji, dobrych nawyków w życiu.

Efekt skali osiągamy dopiero po kilkunastu latach w budowaniu kapitału. W szczególności biorąc pod uwagę limity jakie nas obowiązują na kontach emerytalnych w IKE i IKZE. Każdy rok w którym nie odłożyliśmy pieniędzy, jest niestety rokiem straconym, dlaczego? Nie możemy wpłacić w kolejny rok kwoty, którą mogliśmy w roku poprzednim. Niestety nie wykorzystane okazje przepadają.

Ten wpis jest mocno teoretyczny, z kilkoma elementami praktycznymi. Jakimi są możliwości odkładania na konta emerytalne bez płacenia podatku. Ten temat jest bardziej skomplikowany, dlatego Michał przygotuje dla Was kolejny wpis z instrukcjami jak sprawa wygląda w praktyce. Wpis już jest: Korzyści płynące z IKE oraz IKZE: znaczenie kwestii podatkowych w inwestowaniu.

Czy 45 lat to długo patrząc na okres czasu pracy? Obecnie może się tak wydawać ale moim zdaniem ze względu na demografię Polski nieunikniona jest podwyżka wieku emerytalnego. Jeżeli byłoby to np. 70 lat, może okazać się, że będziemy pracowali nie 45 ale 52 lata: jeżeli zaczynamy pracę w wieku 18 lat.

Na koniec: na Was też kwoty płaconych podatków długoterminowo wywarły wrażenie? Czy byliście świadomi swoich danin publicznych?

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

1)Wspomina Pan że IKE i IKZE pojawiły się w 2004r., a nie jest tak że IKZE powstało dopiero w 2012r.?

2) Ile realnie po tylu latach będą warte nasze oszczędności?

1)

Oczywiście miałem na myśli ujednoliconą ustawę o IKE/IKZE z 2004 roku:

http://isap.sejm.gov.pl/DetailsServlet?id=WDU20041161205

Ma Pan rację IKE wprowadzono w 2004 a IKZE w 2012 roku.

2)

Jeżeli chodzi o nasze realne oszczędności po tylu latach to zależy od tego jak będzie kształtowała się inflacja/deflacja w Polsce. Mamy podobną demografię do Japonii i tutaj może Pan przeczytać sobie wpis Michała: http://www.michalstopka.pl/demografia-japonii-wplyw-gielde-gospodarke-inflacje/

gdzie dokładnie omówił całą sprawę. Albo może Pan spojrzeć na ten wykres

http://www.michalstopka.pl/wp-content/uploads/2016/04/Japonia-inflacja-i-dynamika-liczby-os%C3%B3b-pracuj%C4%85cych.png

@ Marcin

W kwestii naszych oszczędności kluczowe są trzy obszary:

1) Podatki

2) Kapitał

3) Stopa zwrotu

W kwestii podatków w poniedziałek będzie wpis na moim blogu na temat IKE oraz IKZe, również w kontekście powyższej analizy Bartka. Kolejne dwa punkty poruszę w kolejnych analizach. Realna wartość oszczędności będzie dokładnie omówiona w punkcie trzecim, czyli jakich stóp zwrotu można się spodziewać i dlaczego. Przy tej okazji poruszę też kwestię realnej wartości Naszych oszczędności bo tak jak Bartek zauważył powyżej, wszytko zależy od tego co będzie w kolejnych latach w Polsce. Wysoka inflacja jak kiedyś już było? A może niska inflacja? A nawet deflacja jak było to w ostatnich kwartałach?

A jak wygląda sprawa z wiarygodnością Państwa? Czy za 10 lub 15 lat nie IKE/ IKZE nie zostanie 'wchłonięte’ tak jak OFE do ZUS?

Będzie o tym wpis na blogu Michała w następnym tygodniu. Proszę śledzić 🙂

Środki w IKE/IKZE to prywatne środki. Tak samo jak lokata w banku, akcje na rachunku maklerskim, mieszkanie czy szerzej prywatny majątek. Jedyna różnica jest taka, że IKE oraz IKZE dają dodatkowo korzyści podatkow. Więc to pytanie sprowadza się do odpowiedzi na pytanie a co jak zabiorą lokaty, akcje, mieszkanie, prywatny majątek?

IKE/IKZE to na szczęście nie jest OFE. To po prostu prywatne środki opakowane w korzystną formę z punktu widzenia podatków.

Teoretycznie tak, ale w praktyce wystarczy dwupunktowa ustawa, która:

1. wymusi na właścicielach zamknięcie posiadanych rachunków IKE/IKZE

2. wprowadzi podatek 100% od wypłacanych środków.

Oczywiście ustawa przegłosowana w środku nocy z mocą obowiązywania od chwili uchwalenia.

Zdaję sobie sprawę, że taki scenariusz może wydawać się mocno przesadzony, ale proszę zwrócić uwagę, jak Państwo obchodzi się z prywatnym kapitałem namaszczonym piętnem Skarbu Państwa:

1. podniesienie kapitału własnego spółki notowanej na giełdzie tylko po to, by zapłaciła większe podatki

2. obejście prawa i dobrych obyczajów podczas przejęcia pakietu kontrolnego akcji giełdowego banku za pośrednictwem sztucznie utworzonej spółki córki

3. wrogie przejęcie spółki górniczej po nieczystym zagraniu, które zdołowało kurs jej akcji

4. zamiana twardych aktywów finansowych zgromadzonych w OFE na niczym niezabezpieczone wirtualne zapisy w systemach ZUSu

5. itp. itd.

Dlatego nazywanie środków w IKE/IKZE prywatnymi w sytuacji gdy ciąży na nich podatek o nieznanej wysokości, który MOŻE kiedyś zostanie umorzony to czysta hipokryzja.

Idąc tym tokiem rozumowania to można każdą ustawę przygotować, która zabiera prywatny majątek np. lokaty, środki w TFI, czy mieszkanie. Nie popadajmy już w paranoję, taki scenariusz jest teoretycznie możliwy ale w praktyce nie jest obecnie scenariuszem bazowym. To też Nasza głowa jako społeczeństwo aby nie dopuścić do nacjonalizacji prywatnego majątku przez jakiś rząd

@Michał Stopka

Zwróć uwagę, że przekazując pieniądze do IKE/IKZE częściowo „oddajesz” je Państwu w postaci odroczonych podatków. Podatki MOGĄ zostać umorzone po osiągnięciu wieku emerytalnego. Prawdopodobnie nawet zostaną umorzone osobom, którym dzisiaj do emerytury brakuje kilka miesięcy, jednak im dłuższy okres oczekiwania na akt łaski tym większe prawdopodobieństwo, że ustawodawca się rozmyśli. Dla mnie (osoby przed 30.) scenariusz bazowy jest taki, że Państwo nie pozwoli mi rozporządzać środkami z IKE/IKZE jak prywatnym majątkiem, dlatego omijam je szerokim łukiem.

Marku myślę, że o ile nie będzie jakiejś wojny, przy polskiej demografii, takie formy jak IKE oraz IKZE będą promowane, dmuchane, chuchane przez państwo bo to jedyny sposób aby emeryci mogli żyć godnie na emeryturze. Jak sprawimy, że społeczeństwo będzie wyedukowane, politycy tylko przyklasną temu co napisałem powyżej. Dlatego bardzo, bardzo ważne jest aby moja inicjatywa, wsparcie jakie otrzymuję od Bartka który prowadzi ten blog, wsparcie od reszty czytelników, aby miliony Polaków wiedziały, interesowały się tymi rzeczami.

Natomiast co do IKE/IKZE, właśnie napisałem artykuł na temat tego jak IKE/IKZE może być użyte do płacenia niskich podatków nie oszczędzając na emeryturę ale inwestując tylko w okresie kilku lat:

Jak płacić jak najniższe podatki od zysków z akcji, dywidend oraz obligacji?

http://www.michalstopka.pl/jak-placic-jak-najnizsze-podatki/

Więc IKE/IKZE to nie tylko kwestia czekania 30 lat co się wydarzy za 30 lat. IKE/IKZE daje zyski podatkowe już teraz nawet zamykając IKE/IKZE przed emeryturą.

Witam.

Proszę o wyrozumiałość być może pytanie wyda się głupie, nie posiadam fachowej wiedzy, zadając pytanie liczę na jej uzyskanie.

Co w przypadku zbankrutowania banku, w którym odkładamy pieniążki na IKE/IKZE – czy akcjonariusze są gwarantem wpłacalności? Co jeśli akcjonariusze (czyli często większe banki też zbankrutują?) Pytam w kontekście wydarzeń na świecie jak pęknięcie bańki mieszkaniowej kilka lat temu, co spowodowało upadek kilku dużych banków.

Panie Jakubie IKE/IKZE to tylko nazwa formy oszczędzania/inwestowania która umożliwia niepłacenie podatku po spełnieniu kilu warunków: między innymi osiągnięcia odpowiedniego wieku. Taką formę umożliwił ustawodawca. Normalnie od zysków płaci się podatki ale w przypadku niewielkiego limitu wpłat w ramach IKE/IZE można nie płacić tychże podatków. Są to po prostu prywatne oszczędności jak lokata w banku, akcje, obligacje, TFI itd.

Natomiast bezpieczeństwo to kwestia dotycząca danej formy oszczędzania/inwestowania w wymiarze generalnym. I nie jest to w ogóle powiązane w jakikolwiek sposób z akcjonariuszami/właścicielem.

Te kwestie reguluje prawo i odpowiednie ustawy:

Lokaty są objęte gwarancją Bankowego Funduszu Gwarancyjnego do wysokości 100 tys. EURO w złotych dla jednego deponenta

W przypadku innych form jak obligacje skarbu państwa, obligacje spółek, akcje itd. nie ma żadnych gwarancji.

W przypadku biur maklerskich jest system rekompensat ale tylko w przypadku bankructwa biura maklerskiego bo to jest tylko pośrednik w systemie transakcyjnym na papierach wartościowych. Może Pan na ten temat poczytać tutaj dokładnie: https://www.kdpw.pl/pl/KDPW/publikacje/Documents/publikacje/SystemRekompensat.pdf

Mogę dodać jeszcze do wpisu Michała, że kwoty gwarantowane w systemie rekompensat dotyczą gotówki na koncie maklerskim. Poniżej wklejam informacje do jakich kwot mamy gwarancję systemu rekompensat:

„Inwestor otrzymuje 100 % wartości utraconych środków w przypadku, gdy ich równowartość w złotych

nie przekroczy 3.000 euro (według kursu na dzień upadłości domu maklerskiego).

Jeżeli wartość utraconych środków inwestora przekracza 3.000 euro, inwestor otrzymuje równowartość

w złotych 3.000 EURO oraz 90% nadwyżki ponad tę kwotę.

I na koniec Od 1 stycznia 2008 r. maksymalna rekompensata dla jednego inwestora wynosi równowartość

20.100 euro. ”

Jeżeli chodzi o papiery wartościowe to są one deponowane w KDPW (krajowym depozycie papierów wartościowych) i w przypadku upadłości biura maklerskiego przenoszone są do innego biura.

Dokładnie to gwarantowane jest z systemu rekompensat równowartość 22 tys. euro. Gdzie do 3 tys. euro = 100 % rekompensaty a powyżej 3 tys. euro = 90% rekompensaty.

Czyli po przeliczeniu wszystkiego: maksymalna rekompensata dla jednego inwestora wynosi równowartość: 20.100 euro w przeliczeniu na równowartość w złotych.