Aktywa obrotowe w spółce: czyli co mamy poniżej roku i jak to odczytać?

13 sierpnia 2018 • By Bartek StempelAktywa obrotowe: wstęp

Zanim zaczniemy o tym, w jaki sposób zrozumieć aktywa obrotowe. Nie chodzi o to, żebyście uczyli się tego na pamięć, ale przeczytali i starali się zrozumieć niektóre pozycje. Sporo z nich dla początkujących inwestorów może być czymś totalnie niezrozumiałym, jednak starajcie się przełożyć sobie dane informacje na rzeczywistość biznesową. Po prostu uruchomcie myślenie. Nie zatrzaskujcie się w pułapce typu: „a to muszę umieć na pamięć na egzamin”. Sprawozdania finansowe spółek giełdowych obrazuje nam życie biznesowe, tylko zobrazowane w uporządkowany sposób.

W dzisiejszym wpisie standardowo zaczniemy od definicji. Następnie omówię to co lubimy najbardziej: przykłady ze spółek. Zajmiemy się bardzo ciekawymi pozycjami. Między innymi omówię Wam pokrótce działalność operacyjną spółki (czyli czym dana spółka się zajmuje). Następnie na przykładach ze spółki omówię większość pozycji z aktywów obrotowych. Tak żebyście zrozumieli na przykładach, co aktywa obrotowe zawierają. Bo właśnie w taki sposób poznamy do czego takie pozycje zostały stworzone.

Aktywa obrotowe: cykl edukacyjny

To jest wpis z cyklu edukacyjnego: „Poznaj sprawozdanie finansowe od praktycznej strony!”

Poniżej spis kolejnych artykułów, które zostaną przygotowane podczas tego cyklu (niektóre zostały powtórzone ze spisu znajdującego się powyżej; chciałbym, żeby były wyszczególnione, bo są częścią całości):

-

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Aktywa równe pasywom: czyli dlaczego mamy równowagę bilansową?

- Zobowiązania w spółce: czyli skąd mamy kapitał i za ile?

- Aktywa trwałe w spółce: czyli co mamy powyżej roku i jak to odczytać?

- Aktywa obrotowe w spółce: czyli co mamy poniżej roku i jak to odczytać?<— jesteś tutaj

- ROE: czyli zwrot z kapitału własnego spółki.

- ROA: czyli zwrot z aktywów.

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Bilans: praktyczne spojrzenie na spółkę giełdową

Przypominam też, że stworzyliśmy z Michałem specjalną grupę na Facebooku, która jest związana tylko z tym cyklem edukacyjnym. Zachęcam do dołączenia: „Pierwsze kroki Janusza Biznesu: KLIKNIJ TUTAJ” i śledzenia dalszych poczynań.

Aktywa obrotowe: definicja

Zacznijmy od tego, czym są aktywa obrotowe. Dosyć rozbudowaną definicję znajdziemy w ustawie o rachunkowości, którą wklejam Wam poniżej. Gdy w ustawie mówimy o:

aktywach obrotowych – rozumie się przez to tę część aktywów jednostki, które w przypadku:

a) aktywów rzeczowych, o których mowa w pkt 19 – są przeznaczone do zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego lub w ciągu normalnego cyklu operacyjnego właściwego dla danej działalności, jeżeli trwa on dłużej niż 12 miesięcy,

b) aktywów finansowych, o których mowa w pkt 24 – są płatne i wymagalne lub przeznaczone do zbycia w ciągu 12 miesięcy od dnia bilansowego lub od daty ich założenia, wystawienia lub nabycia, albo stanowią aktywa pieniężne,

c) należności krótkoterminowych – obejmują ogół należności z tytułu dostaw i usług oraz całość lub część należności z innych tytułów niezaliczonych do aktywów finansowych, a które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego,

d) rozliczeń międzyokresowych – trwają nie dłużej niż 12 miesięcy od dnia bilansowego;

Źródło: ustawa o rachunkowości

Co powinniśmy zapamiętać z tych definicji? Najważniejszą informacją jest to, że aktywa obrotowe to takie aktywa (zasoby majątkowe), których wymagalność/płatność/zbywalność jest poniżej 12 miesięcy. W przeciwieństwie do aktywów trwałych, których wymagalność/płatność/zbywalność jest powyżej 12 miesięcy.

Podsumowując, aktywa obrotowe pokazują nam, co krótkoterminowo znajduje się w biznesie. Jaki majątek posiadamy na krótki termin, bo niebawem się tego pozbędziemy (teoretycznie). Przejdźmy teraz do kolejnego akapitu w którym Wam omówię czym zajmuje się spółka Eurocash i następnie zajmiemy się rzeczami związanymi z aktywami obrotowymi w spółce.

Aktywa obrotowe: spółka Eurocash

Czym zajmuje się spółka Eurocash? Kluczowe informacje znajdziemy w sprawozdaniu finansowym:

Grupa Eurocash jest jedną z największych w Polsce grup pod względem wartości sprzedaży oraz liczby placówek zajmujących się dystrybucją produktów żywnościowych, chemii gospodarczej, alkoholu i wyrobów tytoniowych (szybko zbywalne towary konsumpcyjne – produkty FMCG)

Źródło: Sprawozdanie finansowe Eurocash

Na Wikipedii możemy doczytać, że produkt FMCG cechują się tym, że

- są zróżnicowane,

- posiadają względnie niskie ceny,

- sprzedaje się je w dużych wolumenach,

- zyskuje się na nich małe marże,

- posiadają dużą ilość kanałów dystrybucji.

Źródło: Wikipedia

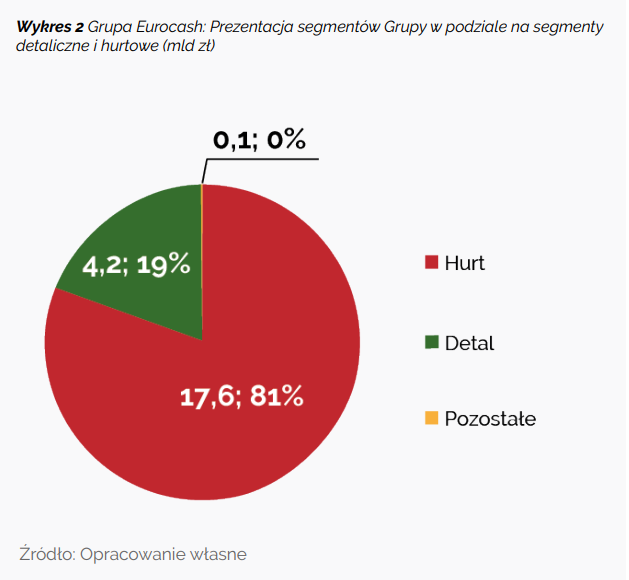

Poniżej przedstawiam Wam grafikę ze sprawozdania finansowego informującą o podziale grupy ze względu na segmenty sprzedaży:

Źródło: Sprawozdanie finansowe Eurocash

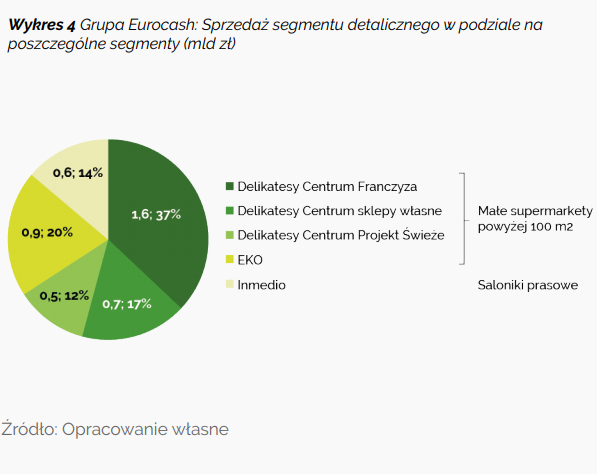

Jak możemy zauważyć, Eurocash zajmuje się przede wszystkim sprzedażą hurtową (aż 81%). Kolejna pozycja to sprzedaż detaliczna obejmująca 19% i na końcu pozostałe ilości. Kolejna grafika przedstawia, jak wygląda sprawa sprzedaży z podziałem segmentu detalicznego:

Źródło: Sprawozdanie finansowe Eurocash

Sporo zajmują Delikatesy Centrum w formie franczyzy (37% segmentu detalicznego). Sklepy własne: Delikatesy Centrum posiadane przez Eurocash zajmują 17% i kolejno 12% dla Delikatesów Centrum Projekt Świeże. Zanim przejdziemy do kolejnego akapitu, w którym omówimy sobie aktywa obrotowe spółki, zerknijmy jeszcze na sprzedaż hurtową.

Źródło: Sprawozdanie finansowe Eurocash

25% przychodów hurtowych należy do Eurocash Dystrybucja. Następnie mamy Eurocash Serwis z wynikiem 32% udziału w przychodach oraz Eurocash Cash & Carry z wynikiem 25%. Tyle w ramach wstępu. Zależało mi na tym, abyście dowiedzieli się, czym zajmuje się spółka i jak wygląda jej sprzedaż.

Aktywa obrotowe w spółce

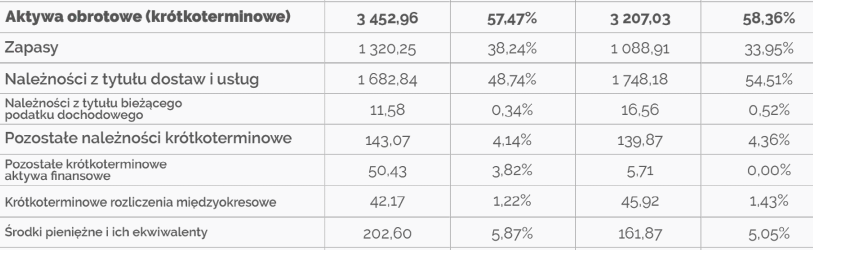

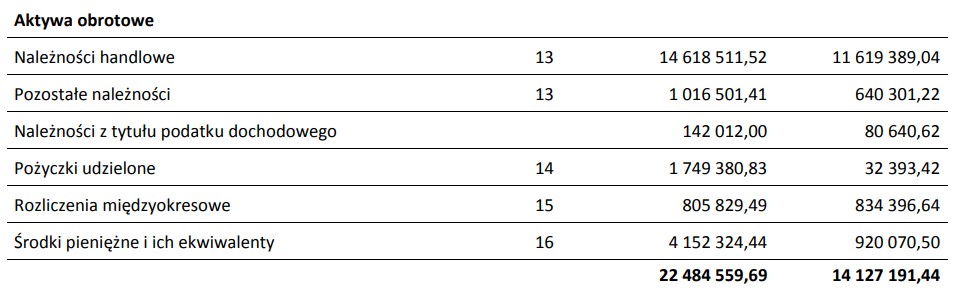

Aktywa obrotowe spółki Eurocash wyglądają tak:

Źródło: Sprawozdanie finansowe Eurocash

W tym wpisie weźmiemy pod uwagę 4 pozycje:

- Zapasy

- Należności z tytułu dostaw i usług

- Środki pieniężne i ich ekwiwalenty

- Krótkoterminowe rozliczenia międzyokresowe

Zacznijmy od omówienia zapasów w kolejnym akapicie.

Aktywa obrotowe: zapasy

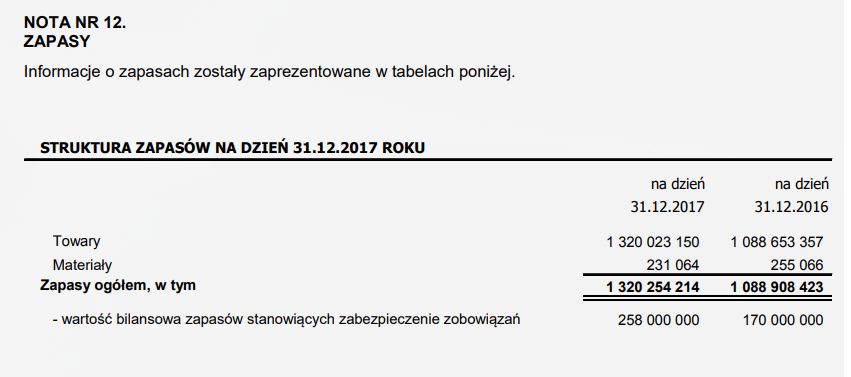

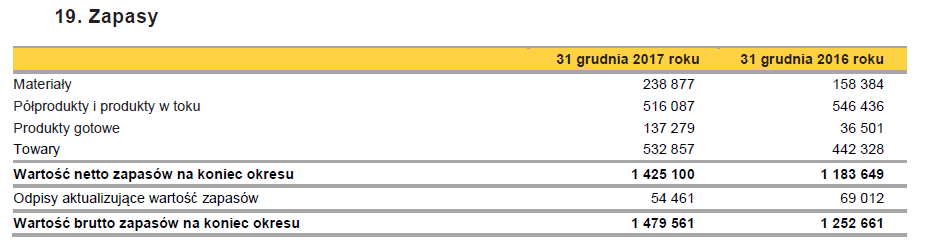

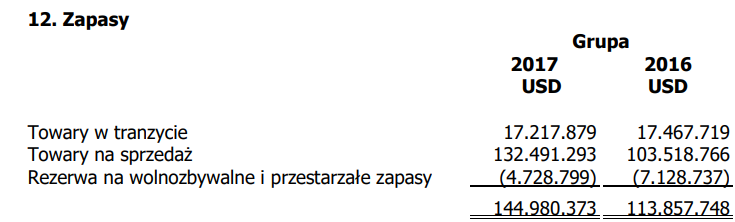

W przypadku zapasów nie mamy niestety wiele do omówienia. Warto żebyśmy pamiętali, że zapasy są sporą częścią aktywów obrotowych. W szczególności w spółkach zajmujących się handlem. Poniżej zamieszczam Wam grafikę:

Źródło: Sprawozdanie finansowe Eurocash

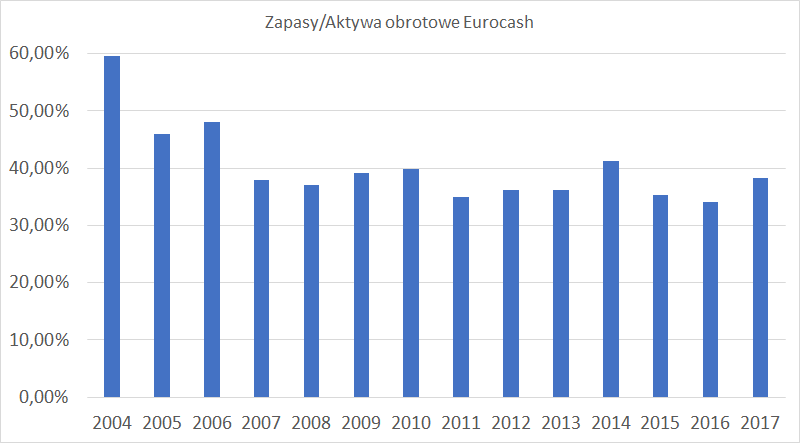

Tutaj macie zestawienie na przestrzeni ponad 10 lat, jak wyglądał udział zapasów w aktywach razem spółki Eurocash

Opracowanie własne na podstawie danych biznesradar.pl

Kolejna grafika obrazuje udział zapasów w aktywach obrotowych spółki Eurocash:

Opracowanie własne na podstawie danych biznesradar.pl

Jak widać na powyższym wykresie, na początku działalności spółki zapasy stanowiły bardzo wysoki udział w aktywach obrotowych spółki. W kolejnych latach, po 2004 roku udział zapasów malał.

Co warto żebyście zapamiętali z tego akapitu? Zapasy są bardzo ważną częścią aktywów obrotowych. W przypadku spółek:

- handlowych: będą to towary

- mediowych: przykładowo spółka 4 fun TV nie posiada w swoich aktywach obrotowych zapasów (obrazek poniżej)

- budowlanych: będą to towary, półprodukty gotowe, materiały, półprodukty i produkty gotowe (obrazek poniżej)

- dystrybutorów IT/handlowych: będą to towary w tranzycie, towary na sprzedaż, rezerwa na wolno zbywalne i przestarzałe zapasy (obrazek poniżej)

Źródło: sprawozdanie finansowe 4 fun

Źródło: sprawozdanie finansowe budimex

Źródło: sprawozdanie finansowe asbis

Nie opisałem Wam tutaj wszystkich spółek, bo artykuł przybrałby zbyt duży rozmiar. Przejdźmy teraz do omówienia należności z tytułu dostaw i usług.

Aktywa obrotowe: należności z tytułu dostaw i usług

Jak opisać termin należności, tak żeby go wszyscy zrozumieli? Należności obrazują nam, ile inne osoby są nam dłużne i w jakiej formie. Zerknijcie na poniższy obrazek:

Źródło: Sprawozdanie finansowe Eurocash

Spory udział w należnościach zajmują należności z tytułu sprzedaży kredytowej bo jest to ponad 60%. Czyli standardowo, jak to bywa w spółkach handlowych. Spółka kredytuje swoich odbiorców. Takim standardowym przykładem tej pozycji może być kredyt kupiecki. (podpiąłem Wam link do Wikipedii. Tam jest ciekawe opracowanie tematu. Nie opisuje z powodu opisanego w poprzednim akapicie.)

Kolejną pozycję w należnościach, którą warto omówić, to pozycja z dwoma gwiazdkami. Są to należności od franczyzobiorców przekazane do finansowania. W sprawozdaniu finansowym możemy znaleźć taką ciekawą notkę:

** należności od franczyzobiorców przekazane do finansowania dotyczą należności z tytułu dostaw i usług od franczyzobiorców, które zostały objęte umowami faktoringu z regresem

Źródło: sprawozdanie finansowe Eurocash

Czyli spółka finansuje swoich franczyzobiorców. Sprzedając im towar na kredyt i czeka na zapłatę. Tutaj musiałbym omówić z czym wiążę się faktoring z regresem, ale zajęłoby nam to zbyt dużo czasu. Generalnie warto zapamiętać, że faktoring pomaga przedsiębiorstwu w skróceniu cyklu rotacji należności. Po prostu szybciej kasa wraca do spółki.

W ramach podsumowania, warto zerknąć sobie na ostatnią pozycję w grupie należności. A dokładnie, to na odpisy aktualizujące wartość należności z tytułu dostaw i usług o wartości w 2017 (60 866 973). W skrócie można powiedzieć, że ta pozycja pokazuje nam, ile spółka straciła należności (np. poprzez niewypłacalność kontrahenta).

Pozostały nam jeszcze dwie pozycje do omówienia. Przejdźmy teraz do jednej z najprzyjemniejszych: środków pieniężnych i ich ekwiwalentów.

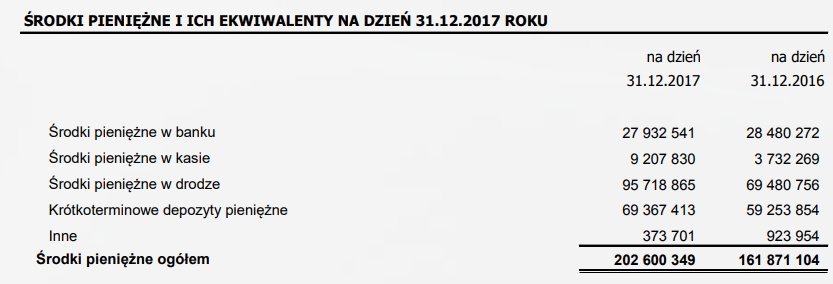

Aktywa obrotowe: środki pieniężne i ich ekwiwalenty

Tytułu nagłówka nie trzeba tłumaczyć. Wystarczy zerknąć na poniższą grafikę:

Źródło: Sprawozdanie finansowe Eurocash

Kwintesencja biznesu, czyli pieniądze. W przypadku spółki handlującej, będziemy mieli sporo gotówki cały czas. Część gotówki będziemy musieli ulokować w banku. Część będzie znajdowała się w kasie (przypuszczam, że chodzi tu o kasy fiskalne). Cześć będzie znajdowała się w drodze (transport środków). No i jedna z największych wartości, czyli: krótkoterminowe depozyty pieniężne (umieszczanie na jednodniowe depozyty środków, tak żeby jakiś grosz dodatkowy wpadł). To tyle, lećmy do kolejnego akapitu. Czyli naszych krótkoterminowych rozliczeń międzyokresowych.

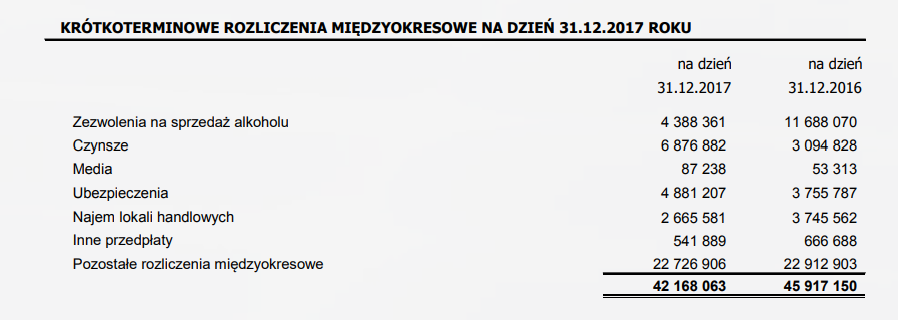

Aktywa obrotowe: krótkoterminowe rozliczenia międzyokresowe

Rozliczenia międzyokresowe, a po co to komu? Zerknijcie koniecznie na grafikę poniżej:

Źródło: Sprawozdanie finansowe Eurocash

Opłata z góry, opłata z dołu. Czynsze, media i inne. Dlaczego są po stronie aktywów? Przykładowo zapłaciliśmy za ubezpieczenie, które obowiązuje nas kilka lat (potem co jakiś czas będą wrzucane w koszta kolejne części za ubezpieczenie. Zgodnie z zasadą współmierności kosztów. Nie moglibyśmy wrzucić od razu do kosztów ubezpieczenia za np. 10 lat. Musimy co roku 1/10 kosztów wrzucać do rachunku zysków i strat.) Dlatego wrzucamy informacje o takim ubezpieczeniu do rozliczeń międzyokresowych. Podobnie może być z najmem lokali. W przypadku gdy zapłaciliśmy za kilka lat z góry. To koszty możemy dopiero odliczyć proporcjonalnie rok do roku. I dlatego mamy wykazane w aktywach informacje o krótkoterminowych rozliczeniach międzyokresowych.

Aktywa obrotowe: podsumowanie

Podsumowując naszą drogę poprzez aktywa obrotowe. Chciałbym, żebyście zapamiętali, że aktywa obrotowe:

-

- wymagalność/płatność/zbywalność jest poniżej 12 miesięcy

-

- obrazują nam co dany biznes posiada

- pozycje w aktywach obrotowych mogą się różnić w przypadku różnych biznesów.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}