ROA: czyli zwrot z aktywów, ile zwrotu osiągają banki z majątku?

21 października 2018 • By Bartek StempelROA: wstęp

Dzisiaj do warsztatu inwestora zagościł wskaźnik ROA. Sprawdzę w nim czy banki są, aż tak lukratywnym biznesem. Dodatkowo we wpisie pokażę Wam skąd wziąć dane do stworzenia takiego wskaźnika. Jak wygląda wzór oraz jak kształtuje się on w różnych branżach. Każdy inwestor powinien o nim wiedzieć, w szczególności, gdy jesteśmy na początku naszej drogi inwestora.

ROA: cykl edukacyjny

To jest wpis z cyklu edukacyjnego: poznaj sprawozdanie finansowe od praktycznej strony!

Poniżej spis kolejnych artykułów, które zostaną przygotowane podczas tego cyklu (niektóre zostały powtórzone ze spisu znajdującego się powyżej. Chciałbym, żeby były wyszczególnione, bo są one częścią całości):

-

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Aktywa równe pasywom: czyli dlaczego mamy równowagę bilansową?

- Zobowiązania w spółce: czyli skąd mamy kapitał i za ile?

- Aktywa trwałe w spółce: czyli co mamy powyżej roku i jak to odczytać?

- Aktywa obrotowe w spółce: czyli co mamy poniżej roku i jak to odczytać?

- ROE: czyli zwrot z kapitału własnego spółki.

- ROA: czyli zwrot z aktywów.<— jesteś tutaj

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Bilans: praktyczne spojrzenie na spółkę giełdową

Przypominam też, że stworzyliśmy z Michałem specjalną grupę na Facebooku. Która jest związana tylko z tym cyklem edukacyjnym. Zachęcam do dołączenia: „Pierwsze kroki Janusza Biznesu: KLIKNIJ TUTAJ”. I śledzenia moich dalszych poczynań.

ROA: szybka powtórka aktywów

Żeby dobrze zrozumieć po co nam wskaźnik ROA musimy powtórzyć co obrazuje nam bilans. Czym są aktywa? Spisem wszystkich rzeczy/wartości materialnych i niematerialnych, które mamy w spółce. Zerknijmy na prosty przykład spółki sprzedającej sprzęt IT: asbis:

Źródło: sprawozdanie finansowe asbis

Mamy aktywa trwałe, czyli takie, których przewidywalny okres użytkowania wynosi powyżej roku. A są w nim między innymi:

- rzeczowe aktywa trwałe (np. budynki),

- wartości niematerialne i prawne (patenty, znaki towarowe, prawa autorskie),

- aktywa finansowe możliwe do sprzedaży (w tym przypadku jest to: inwestycja w spółki powiązane),

- wartość firmy,

- aktywa z tytułu podatku odroczonego.

Aktywa obrotowe to takie, których przewidywalny okres użytkowania wynosi poniżej roku. Są w nich między innymi:

- zapasy (zapasy sprzętu IT gotowego do sprzedaży),

- należności z tytułu dostaw i usług (gotówka, która ma być oddany spółce),

- pozostałe aktywa obrotowe (w przypadku tej spółki jest to: zwrot z tytułu VAT i innych podatków oraz pozostałe należności i zaliczki),

- aktywa finansowe z tytułu derywatyw (kontrakty terminowe na waluty: spółka posiada działalność operacyjną w wielu krajach a rozlicza się w dolarach),

- bieżące opodatkowanie,

- środki pieniężne w banku i gotówka (ile spółka ma hajsu w banku).

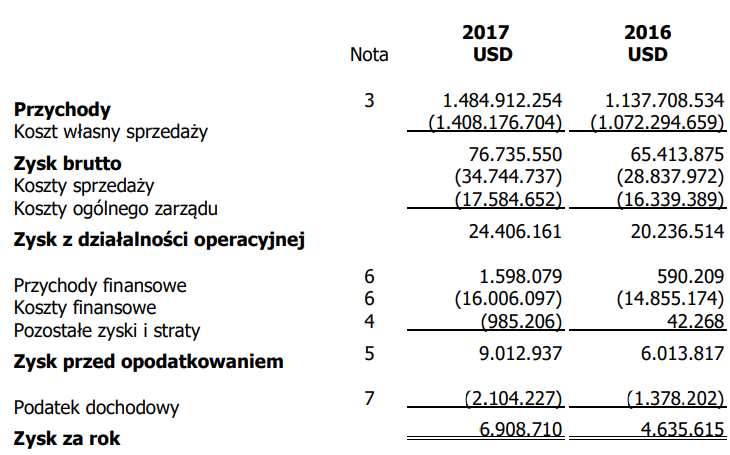

W przypadku aktywów, dowiedzieliśmy się co spółka „posiada na stanie” i w jaki sposób jest to wyceniane. Teraz spójrzmy jeszcze na rachunek zysków i strat w którym znajdziemy informacje o zysku netto:

Źródło: sprawozdanie finansowe asbis

Nie mamy jeden do jednego informacji o zysku netto, tylko mamy pozycję zysk za rok. Możemy domyśleć się, że jest to zysk netto po tym, że przed tą pozycją był zysk przed opodatkowaniem. Przejdźmy teraz do konkretów, czyli do wskaźnika.

ROA: definicja

Standardowo przyjrzyjmy się definicji z Wikipedii:

ROA to stosunek zysku netto spółki do wartości jej aktywów; może być też obliczany jako iloczyn rentowności sprzedaży oraz wskaźnika obrotu aktywów.

Informuje o zdolności spółki do wypracowywania zysków i efektywności gospodarowania jej majątkiem. Im wyższy jest wskaźnik ROA, tym lepsza jest kondycja finansowa spółki. Wskaźnik istotny m.in. dla instytucji finansowych rozważających udzielenie kredytu i badających możliwości jego spłaty.

Źródło: Wikipedia

Tak jak zaznaczyłem Wam powyżej, ROA informuje nas o tym, jaki spółka osiąga zwrot z aktywów/majątku. Zerknijmy sobie jeszcze na wzór:

Źródło: opracowanie własne na podstawie Wikipedia

Stwórzmy sobie taki abstrakcyjny przykład:

- spółka posiada majątek/aktywa razem w wysokości 1 miliona złotych

- rocznie spółka osiąga 100 tys. złotych zysku netto

dzielimy sobie zysk netto, czyli 100 tys. przez aktywa razem, czyli 1 milion. I mamy nasz wynik, czyli 10%. Rocznie uzyskujemy zwrot z naszych aktywów w wysokości 10%. Czy to dobrze, czy to źle? To zależy. Przede wszystkim od rodzaju naszej działalności. Spójrzmy jak kształtuje się wskaźnik w różnych branżach. Zacznijmy od handlu hurtowego, czyli spółki ASBIS w kolejnym akapicie.

ROA: sektorowy wskaźnik

W przypadku sektora handlu hurtowego wskaźnik ROA wygląda tak:

Źródło: Biznes Radar

Asbis znajdziemy pod koniec tabeli z wysokością wskaźnika na poziomie 1,93% (tylko wskaźnik obejmował ostatnie 4 kwartały, dlatego taki mamy wynik.). Gdybyśmy chcieli stworzyć sobie wskaźnik dla roku 2017 to musielibyśmy wziąć dane ze sprawozdania. W poprzednich akapitach wkleiłem Wam potrzebne informacje, czyli:

- aktywa ogółem: 523,923

- zysk netto 6,908

- ROA= 1,31%

Musimy pamiętać, że mamy nasze informacje ze sprawozdania w dolarach. Na różnych serwisach z danymi, moglibyśmy natrafić na skonwertowane dane w złotówkach. Wracając do ROA dla sektora handlu hurtowego, sektorowe ROA obecnie wynosi 3,22%. Warto teraz przyjrzeć się sektorowi bankowemu, który według niektórych osób zarabia straszne kokosy. Popatrzmy ile osiąga zwrotu ze swojego majątku w kolejnym akapicie.

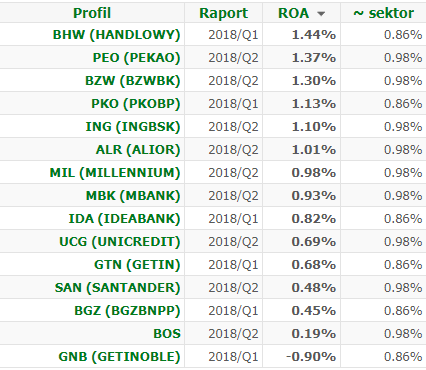

ROA: sektor bankowy

Lukratywny biznes, oczywiście banki! Spójrzcie jak wygląda ROA całego sektora bankowego w Polsce na poniższej grafice:

Źródło: Biznes Radar

Nie wiem dlaczego przy niektórych bankach mamy informację, że wynik sektora wynosi 0,86% a przy innych 0,98%. Co nie zmienia faktu, że sektor bankowy nie zarabia koksów na swoich aktywach. Bardzo często wysoki wynik netto banku wynika z tego, że mamy bardzo duże aktywa. Przykładowo bank ING posiada aktywa przewyższające 100 miliardów złotych. Przykładowo osiąga z tego ROA 1%. Mnożymy sobie 100 miliardów przez 1% i wychodzi nam zysk netto roczny banku, czyli 1 miliard złotych. 1 miliard zysku brzmi niesamowicie. A co gdybyśmy mieli 1% aktywów z 10 miliardów? To nasz zysk spadły do 100 milionów.

Pożyczanie pieniędzy to trudny biznes. Trzeba mięć całą obsługę IT związaną z wyliczaniem zdolności kredytowych, ściąganiem należności, pozyskiwaniem kapitału od ludzi. Co przy tak dużej skali daje ogromne wyniki, ale nie sam system bankowy jest tutaj problemem. Tylko skala. Bo bez skali, banki by zarabiałyby „grosze”. Na koniec, przyjrzyjmy się spółkom informatycznym w kolejnym akapicie.

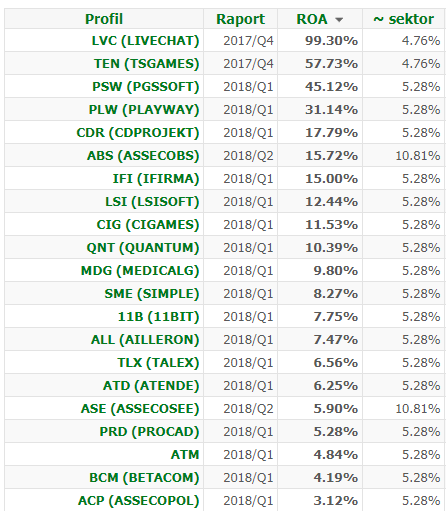

ROA: spółki informatyczne

W przypadku sektora informatycznego ROA mamy zdecydowanie wyższe w porównaniu do innych spółek. Popatrzcie na poniższą grafikę:

Źródło: Biznes Radar

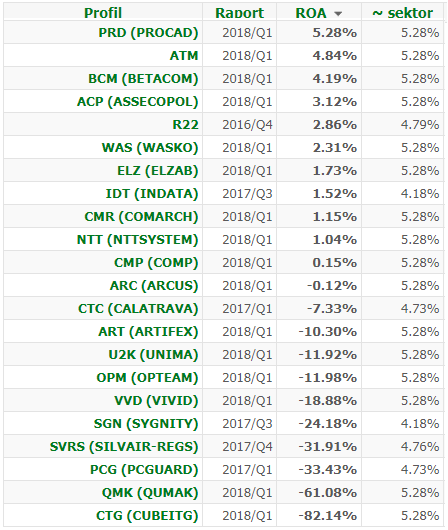

Wraz ze wzrostem ryzyka, rośnie nam szansa na zyski, ale i na straty. Dlatego po drugiej stronie medalu mamy spółki, które zaliczyły negatywne ROA w sektorze informatycznym. Zgodnie z poniższą grafiką:

Źródło: Biznes Radar

ROA: podsumowanie

Warto wiedzieć czym jest wskaźnik ROA, przede wszystkim po to, żeby móc sprawdzić efektywność wykorzystywania majątku przez spółkę. Nie jest to jakiś zaawansowany wskaźnik. Przydaje się przede wszystkim początkującym inwestorom, którzy chcą dobrze zapoznać się ze sprawozdaniem finansowym.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}