Aktywa równe pasywom: czyli dlaczego mamy równowagę bilansową?

2 września 2018 • By Bartek StempelAktywa równe pasywom: wstęp

Jesteśmy już po wpisach o bilansie, kapitale własnym, aktywach obrotowych, aktywach trwałych oraz zobowiązaniach w spółce. Dzisiaj przyszedł czas na bardzo ważną zasadę w rachunkowości. Czyli, dlaczego powinniśmy mieć aktywa równe pasywom. W artykule opisałem Wam praktyczny przykład na testowym bilansie. Następnie pokazałem, jak to wygląda w spółce akcyjnej. Jest to kolejny wpis obowiązujący każdego inwestora fundamentalnego.

Aktywa równe pasywom: cykl edukacyjny

To jest wpis z cyklu edukacyjnego: poznaj sprawozdanie finansowe od praktycznej strony!

Poniżej spis kolejnych artykułów, które zostaną przygotowane podczas tego cyklu (niektóre zostały powtórzone ze spisu znajdującego się powyżej. Chciałbym, żeby były wyszczególnione, bo są one częścią całości):

-

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Aktywa równe pasywom: czyli dlaczego mamy równowagę bilansową?<— jesteś tutaj

- Zobowiązania w spółce: czyli skąd mamy kapitał i za ile?

- Aktywa trwałe w spółce: czyli co mamy powyżej roku i jak to odczytać?

- Aktywa obrotowe w spółce: czyli co mamy poniżej roku i jak to odczytać?

- ROE: czyli zwrot z kapitału własnego spółki.

- ROA: czyli zwrot z aktywów.

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Bilans: praktyczne spojrzenie na spółkę giełdową

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem kilku cykli edukacyjnych. Między innymi tego. Więcej na temat jego ponad dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela ING OFE przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki i demografii: www.michalstopka.pl. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- „Kiedy hossa/ bessa, boom/ recesja i inflacja/ dezinflacja? Kiedy kupić akcje, obligacje lub surowce? Zależność inflacja i PKB!”

- „Co warto wiedzieć inwestując w ETF na polskie obligacje skarbowe?”

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

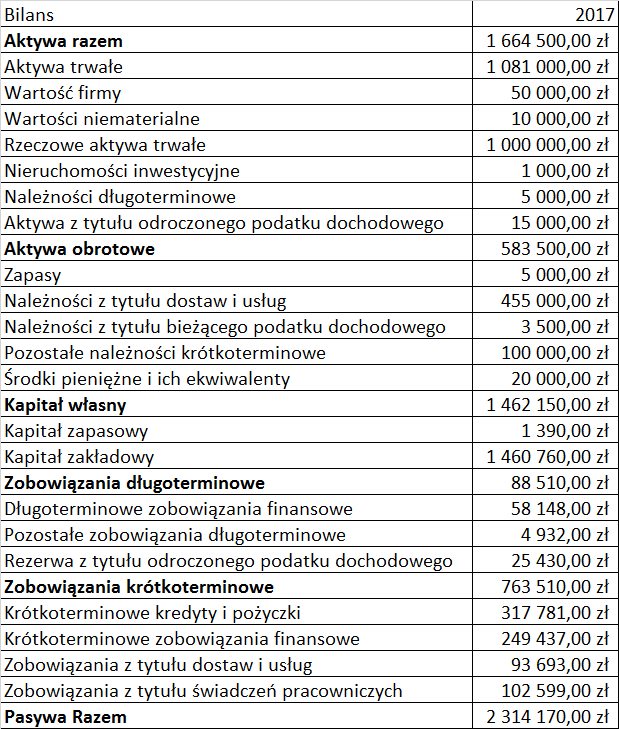

Aktywa równe pasywom: przykład Jana Kowalskiego

Wyobraźmy sobie taka sytuację, że Jan Kowalski założył biznes i chciałby wprowadzić swój biznes na giełdę. Wtedy przychodzi do niego Michał Iksiński, który chciałby zobaczyć jego sprawozdanie finansowanie. W szczególności chciałby zobaczyć bilans. Poniżej przykładowy schemat:

Panie Kowalski, dlaczego aktywa nie są równe pasywom? Masz Pan 2 314 tys. złotych w pasywach i 1 664 tys. złotych aktywów? Wyciągnąłeś Pan gotówkę z firmy? Masz Pan tyle zaciągniętych kredytów, a tak mało gotówki? A może Pan sprzedajesz innym klientom i nie księgujesz Pan należności? A to przepraszam Panie iksiński, muszę porozmawiać z księgową. Bo coś ewidentnie tutaj nie pasuje!

Jak sami widzicie, gdybyśmy nie mieli zasady równowagi bilansowej mogłoby dochodzić do takich właśnie cudów. Gdy mamy taką zasadę, problem nam znika (przynajmniej w dużej części). Bo nie możemy zaciągnąć ogromnej ilości kredytów i następnie wyciągnąć ich ze spółki. Tylko po drugiej stronie (czyli w aktywach) musi pojawić się konkretna pozycja przykładowo:

- zaciągnęliśmy kredyt (zobowiązania krótkoterminowe) i po drugiej stronie księgowana jest gotówka (aktywa obrotowe). Oczywiście, w rzeczywistości jest to w różnych konfiguracjach. Zamiast gotówki mogą być np. należności (bo wytworzyliśmy produkt, następnie go sprzedaliśmy i odbiorca jest nam winny gotówkę. Czyli księgujemy należności.)

- zrobiliśmy emisję akcji (kapitał własny) i po drugiej stronie księgowana jest gotówka (aktywa obrotowe). Albo za tą gotówkę kupiliśmy budynek (rzeczowe aktywa trwałe).

Rozumiecie już dlaczego mamy zasadę równowagi bilansowej? Przyjrzyjmy się jak to wygląda w jednej ze spółek w kolejnym akapicie.

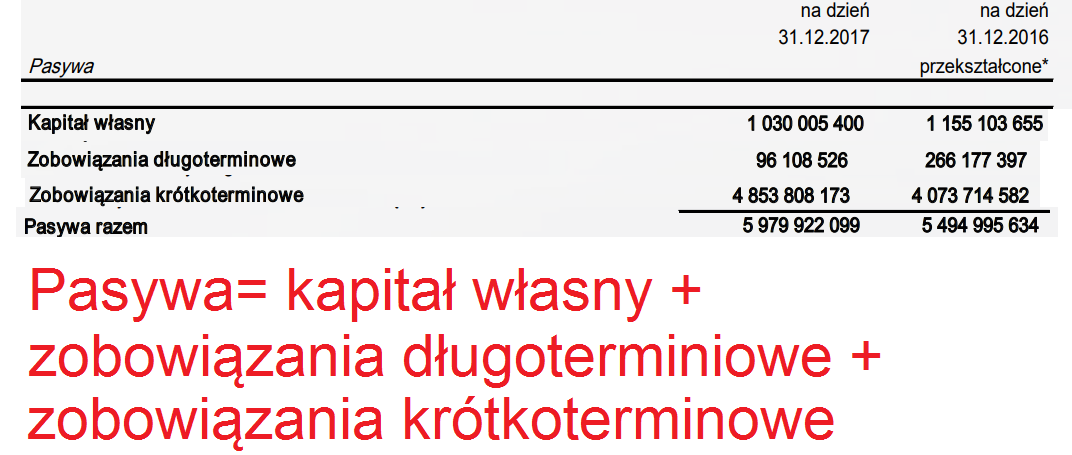

Aktywa równe pasywom: Eurocash

W każdym przedsiębiorstwie sporządzającym bilans, zasada równowagi musi być spełniona. Tak przykładowo wygląda część wykrojona z bilansu spółki Eurocash:

Źródło: sprawozdanie finansowe Eurocash

przyjrzyjmy się jeszcze na przykładzie ze spółki, co zawierają aktywa i pasywa. Poniżej pierwsza grafika obrazująca skład pasywów:

Źródło: sprawozdanie finansowe Eurocash

Szybko możemy policzyć pasywa za 2017 rok:

- kapitał własny (1 030 005 400)

- zobowiązania długoterminowe (96 108 526)

- zobowiązania krótkoterminowe (4 853 808 173)

- razem pasywa (5 979 922 099)

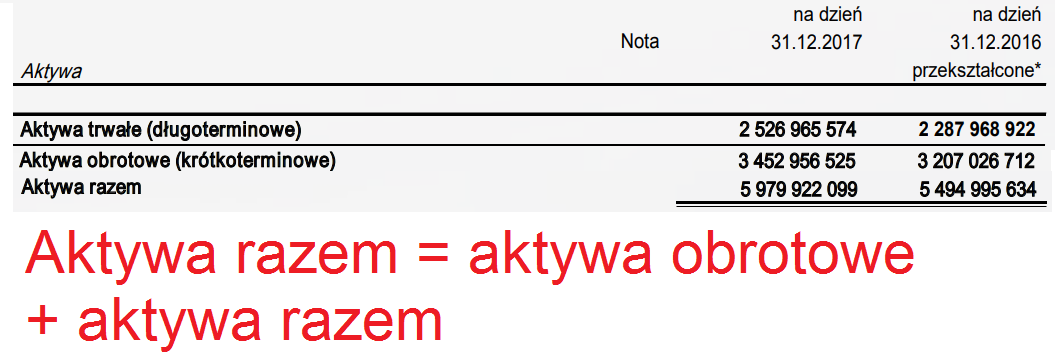

Zerknijmy sobie teraz na aktywa:

Źródło: sprawozdanie finansowe Eurocash

- aktywa trwałe (2 526 965 574)

- aktywa obrotowe (3 452 956 525)

- aktywa razem (5 979 922 099)

Jak widzicie, wszystko się zgadza. Aktywa równają się pasywom. I wszystkie składowe naszych dwóch głównych pozycji bilansowych zestawione ze sobą dają nam znak równości.

Aktywa równe pasywom: podsumowanie

To tyle w tym wpisie. Chciałem Wam pokazać w jaki sposób zrozumieć zasadę bilansową. Tak żebyście wiedzieli z jakich składowych tworzy się bilans oraz dlaczego aktywa muszą równać się pasywom.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}