Bilans: praktyczne spojrzenie na spółkę giełdową

25 kwietnia 2017 • By Bartek StempelBilans: praktyczne spojrzenie na spółkę giełdową

W ostatnim wpisie napisałem Wam w jaki sposób patrzeć praktycznie na rachunek zysków i strat, dzisiaj przyszła kolej na bilans. Podobnie jak w poprzednim wpisie, zobaczymy jaką funkcję spełnia bilans w sprawozdaniu finansowym. A dokładnie w jakim celu w ogóle tworzymy bilans. Dodatkowo zerkniemy sobie na kilka praktycznych przykładów ze spółek.

Sam temat bilansu jest bardzo rozległy, w szczególności żeby dobrze zrozumieć poszczególne jego komponenty będziemy musieli zapoznać się z głównymi składowymi, czyli, czym są:

- Aktywa obrotowe

- Aktywa trwałe

- Kapitał własny

- Kapitał obcy (zobowiązania)

Dlatego dzisiaj przedstawię Wam schemat i prześlizgniemy się po wyżej wymienionych komponentach. Tak żebyśmy zrozumieli do czego jest nam potrzebny bilans. A w przyszłości będziemy mogli zagłębić się w szczegóły. Żeby wiedzieć dokładnie: „z czym to się je”. Zapraszam do wpisu poniżej.

Bilans: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować oszczędności na emeryturę

Sprawozdania spółki akcyjnej

- Bilans: praktyczne spojrzenie na spółkę giełdową<—- jesteś tutaj

- Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

- CashFlow: praktyczne spojrzenie na spółkę giełdową

- Zestawienie zmian w kapitale własnym: przykłady ze spółek

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Amortyzacja w spółce giełdowej

- Analiza SWOT: praktyczne przykłady dla inwestora

Podstawy inwestowania

- Jak inwestować w akcje: podstawy

- Jak złożyć zlecenie kupna instrumentu finansowego

- Jak sprawdzić notowania spółki na koncie maklerskim?

- Podstawy makroekonomii w codziennym życiu

- Wartość pieniądza w czasie

- Jak policzyć w prosty sposób Betę na giełdzie?

- Roczna kapitalizacja (stopa zwrotu) z inwestycji: co warto wiedzieć?

- Pobieranie danych z giełdy do excela krok po kroku

- Walne Zgromadzenie Akcjonariuszy i Dzień Inwestora: ciekawostki związane z KSH

- Fundusz Inwestycyjny: co warto o nim wiedzieć?

- Wartość pieniądza w czasie: dyskontowanie i kapitalizacja przepływów pieniężnych

Co warto wiedzieć o Obligacjach

- Jak kupić obligacje Skarbowe: rejestracja, aktywacja, zakup

- Jak kupić obligacje skarbowe na rynku pierwotnym

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Bony skarbowe i pieniężne: rynek pieniężny

- Obligacje korporacyjne: co warto wiedzieć?

- Jak inwestować w obligacje skarbowe: podstawy

- Jak inwestować w obligacje: przegląd najważniejszych rzeczy

- Wycena obligacji: obligacje zero-kuponowe/ obligacje kuponowe

- Wycena obligacji: zaawansowane przykłady

Analiza fundamentalna i techniczna

Instrumenty Finansowe

Psychologia w inwestowaniu

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem trzech cykli edukacyjnych. Więcej na temat jego dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”: Struktura oszczędności Polaków: dlaczego tak mało oszczędności lokujemy na giełdzie?

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego: Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa a granice kreowania długów.

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Bilans: pierwsze kroki

(Jeżeli czytałeś poprzedni artykuł o rachunku zysków i strat to możesz przejść do kolejnego akapitu)

Czytając większość zaleceń jak stać się analitykiem fundamentalnym. Przeważnie znajdziemy kilka propozycji, wychodzących od nauki sprawozdania finansowego, czyli mamy nauczyć się:

- bilansu

- rachunku zysków i strat

- rachunku cash flow

Automatycznie zabieramy się energicznie za pracę, znajdujemy stronę z opracowaniami i powstaje pierwsze zderzenie ze ścianą. Przeważnie znajdziemy raporty:

- kwartalne

- półroczne

- roczne

- roczne skonsolidowane

- roczne jednostkowe

I pojawia się problem, które sprawozdanie mamy wybrać? Po dokładne informacje co wybrać podczas analizy sprawozdania finansowego, odsyłam Was do artykułu Michała (link znajdziecie na samym dole).

Wracając do tematu. Niektóre sprawozdania finansowe mają ponad 100 stron i zawierają masę informacji. A my chcemy zapoznać się tylko z bilansem. W końcu docieramy do naszego bilansu i powstaje pytanie, od czego zacząć? Czy mam liczyć jakieś wskaźniki? W jednym raporcie widzimy, że mamy wyszczególnioną pozycję: środki w banku centralnym a w drugim już tej pozycji niema. Od czego to zależy? Czy jest gdzieś stworzony podręcznik/strona, która przeprowadzi mnie bezboleśnie przez ten proces? Gdzie mam wyznaczony początkowy punkt A i kończę na punkcie B i już wszystko wiem? Możliwe, że istnieje taki podręczniki/strona, tylko powstaje pytanie przez kogo zostały napisane, przykładowo:

- Wikipedia: moim zdaniem takie przedstawienie bilansu jest typowo dla księgowych

- MFiles: w tym przypadku już jest trochę lepiej: kowalski ma szansę zrozumieć treść

- Finansopedia; ten sam schemat: praktycznie treść z ustawy

Pierwsze trzy główne strony wyszukiwania w sieci mogą nas trochę zniechęcić do poszukiwania wiedzy w tej materii. A im głębiej w las, tym będzie mniej odpowiedzi i więcej ciekawych rzeczy do odkrywania. Dlatego warto zrozumieć do czego w ogóle bilans służy.

Bilans: przedstawienie biznesu

Przychodzi przedsiębiorca A do drugiego przedsiębiorcy B i mówi: „Panie skąd miałeś tyle kasy, żeby wybudować wszystkie budynki, pogłoski chodzą, że cały Pana biznes to życie na kredycie”. Bez zawahania przedsiębiorca B mu odpowiada: „Panie mój drogi, patrzysz Pan w bilans i wiesz, że prawie wszystko finansowane jest z kapitału własnego. Praktycznie nie posiadamy kapitału obcego w spółce. Jesteśmy rodzinnym biznesem z wkładem własnym”.

Funkcja bilansu jest bardzo prosta: ma na celu pokazać nam jakie posiadamy rzeczy (aktywa) i jakie są źródła jego finansowania (pasywa). Czyli najprościej mówiąc (w małym uproszczeniu) skąd dany przedsiębiorca miał pieniądze na zakup konkretnych rzeczy.

I w tym momencie musimy zapoznać się z podstawową zasadą bilansu: aktywa= pasywa, czyli aktywa muszą się równać pasywom. No dobra Bartek, ale jak np. w aktywach mamy więcej gotówki to jak to jest zapisywane z drugiej strony? Przykładowo gotówkę możemy pozyskać z kapitału własnego (wkładu własnego) albo poprzez zaciągnięcie kredytu.

Podsumowując: bilans pokazuje nam całą strukturę finansową spółki. Podobnie jak przy rachunku zysków i strat, najlepiej jakby spełniał trzy podstawowe warunki, był:

- czytelny

- łatwo dostępny

- zrozumiały

Dlatego przy każdej pozycji zawarte są informacje, gdzie znajdziemy dodatkowe noty. Czyli rozszerzenie danej pozycji z wyszczególnionymi informacjami np. jak mówimy o rzeczowych aktywach trwałych. To w przypadku spółki forte, możemy wyczytać z noty, że zawierają: grunty, budynki, urządzenia, środki transportu, pozostałe środki trwałe. I właśnie w ten sposób już wiemy zdecydowanie więcej o spółce.

Przykładowy bilans

Poniżej przedstawiam Wam przykładowy bilans jaki możemy najczęściej spotkać. Chociaż bardzo wiele rzeczy będzie zależało od spółki, poniżej w kolejnych akapitach pokaże Wam gdzie możemy znaleźć trochę inaczej przedstawiony bilans spółki akcyjnej.

Aktywa

- Aktywa obrotowe

- Zapasy

- Należności

- Pożyczki

- Pochodne instrumenty finansowe

- Pozostałe krótkoterminowe aktywa finansowe

- Środki pieniężne i ich ekwiwalenty

- Krótkoterminowe rozliczenia międzyokresowe

- Aktywa trwałe

- Aktywa niematerialne

- Rzeczowe aktywa trwałe

- Nieruchomości inwestycyjne

- Pozostałe aktywa finansowe

- Pozostałe długoterminowe aktywa finansowe

- Środki pieniężne i ich ekwiwalenty

Pasywa

- Kapitał własny

- Kapitał podstawowy

- Akcje własne

- Kapitał ze sprzedaży akcji powyżej ich wartości nominalnej

- Pozostałe kapitały

- Zyski zatrzymane

- Zobowiązania krótkoterminowe

- Leasing finansowy

- Zobowiązania i rezerwy z tytułu świadczeń pracowniczych

- Pozostałe rezerwy krótkoterminowe

- Krótkoterminowe rozliczenia międzyokresowe

- Kredyty, pożyczki i inne instrumenty dłużne

- Zobowiązania z tytułu bieżącego podatku dochodowego

- Zobowiązania długoterminowe

- Kredyty, pożyczki, inne instrumenty dłużne

- Pochodne instrumenty finansowe

- Pozostałe zobowiązania

- Rezerwa z tytułu odroczonego podatku dochodowego

- Długoterminowe rozliczenia międzyokresowe

- Pozostałe rezerwy długoterminowe

Opracowanie własne na podstawie ustawy o rachunkowości z dnia 29 września 1994 r.

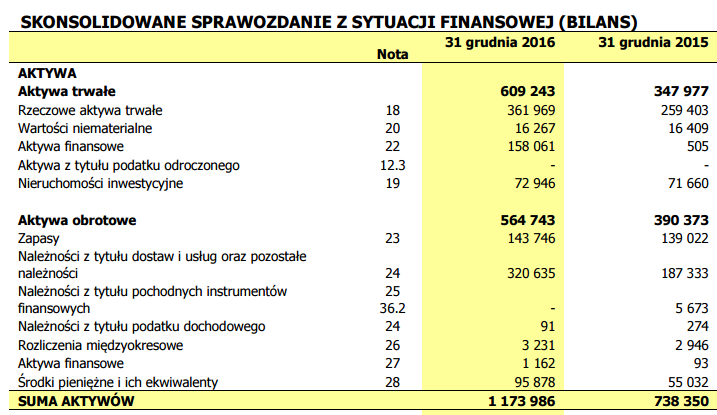

Bilans: Forte

Zaczniemy od pierwszego bilansu spółki Forte, produkującej meble. Moim zdaniem czytelność tego bilansu jest bardzo dobra i nie będziemy mieli dużego problemu ze zrozumieniem poszczególnych segmentów. Praktycznie znajdziemy takie same pozycje jak w bilansie przedstawionym powyżej. Dodatkowo do każdego segmentu zawarte są noty wyjaśniające co dokładnie zostało ujęte w bilansie. Poniżej przedstawiam Wam grafikę jak wyglądają aktywa w bilansie:

Źródło: sprawozdanie finansowe spółki Forte

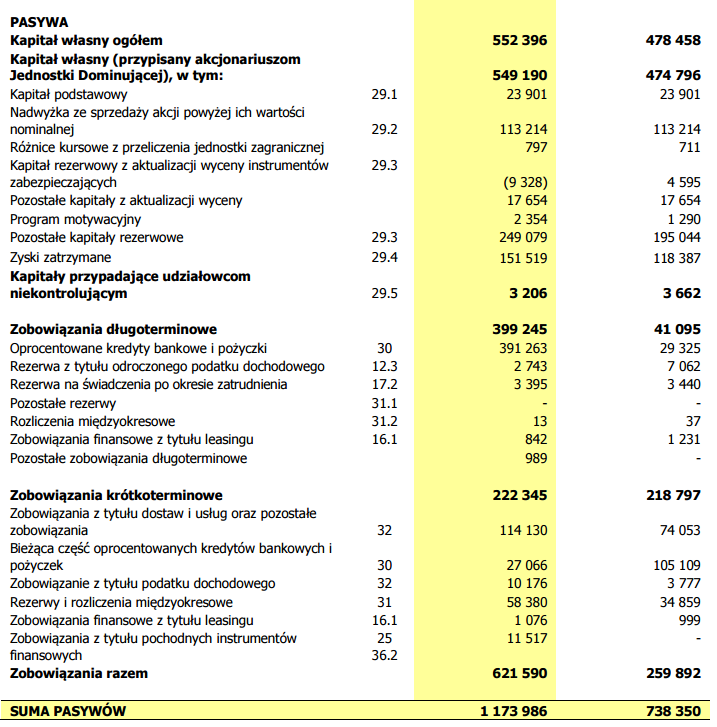

A tak wyglądają pasywa, przedstawione na grafice poniżej:

Źródło: sprawozdanie finansowe spółki Forte

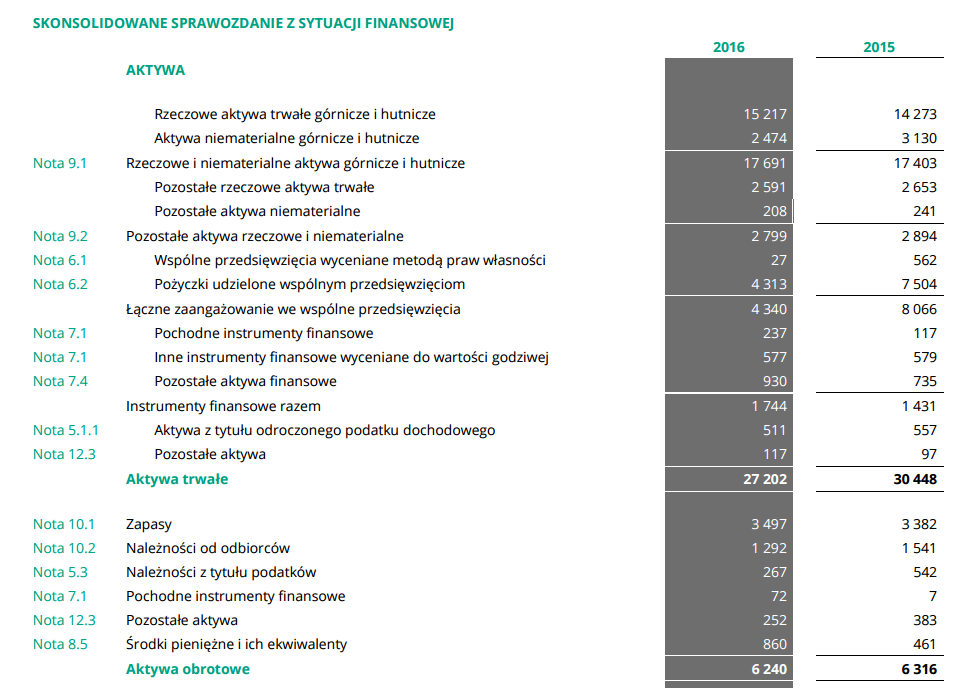

Bilans: KGHM

Drugim przykładem jest KGHM, spółka uwielbiana przez inwestorów tych mniej i bardziej doświadczonych. Jak przyjrzymy się aktywom KGHM to pierwsze co przychodzi mi na myśl to odpisy z tytułu utraty wartości danego aktywa. Dlaczego? Z uwagi na fakt, że ostatnio było o tym głośno (link poniżej)

Szukając odpowiedzi czym jest odpis z tytułu utraty wartości danego aktywa powinniśmy zerknąć na notę nr. 9.1. Jednakże początkująca osoba będzie miała spory problem ze zrozumiem całej noty. Jeżeli dopiero uczymy się inwestowania, warto zmienić spółkę. Z uwagi na fakt, że niektóre rzeczy mogą nas przytłoczyć.

Poniżej grafika przedstawiająca aktywa KGHM:

Źródło: KGHM

Źródło: KGHM

Jako ciekawostkę mogę Wam dodać, że warto zapoznać się dobrze z biznesem spółki. Co nie jest łatwym procesem, przykładowo spółka ostatnio podała informacje o przeprowadzonych testach na utratę wartości. Spójrzcie na tabelę poniżej, przedstawia ona bardzo cenną informację o tym jak zmienia się biznes:

Źródło: KGHM

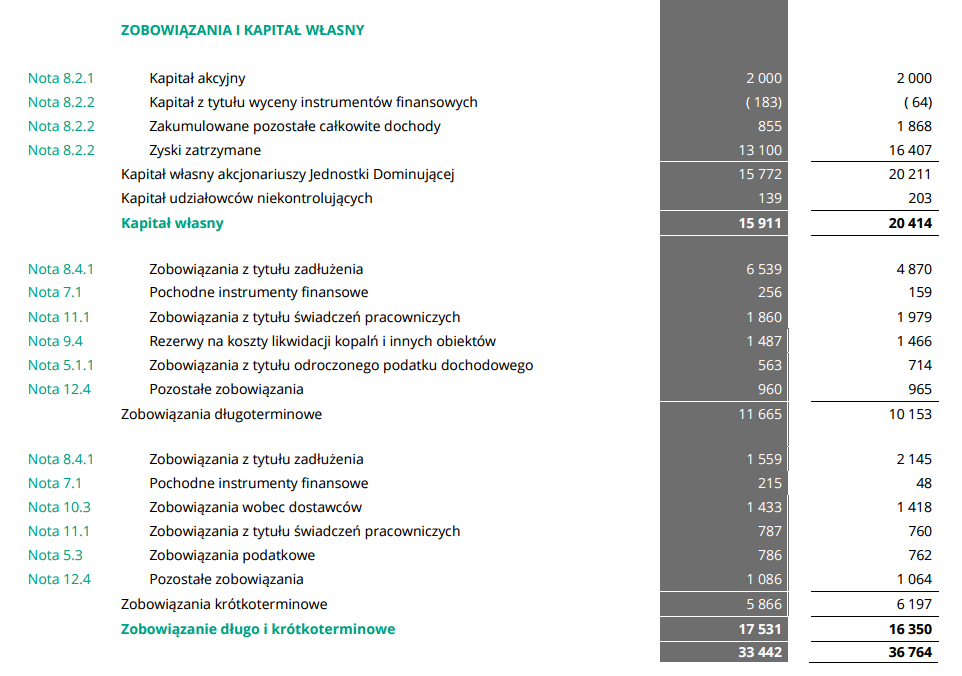

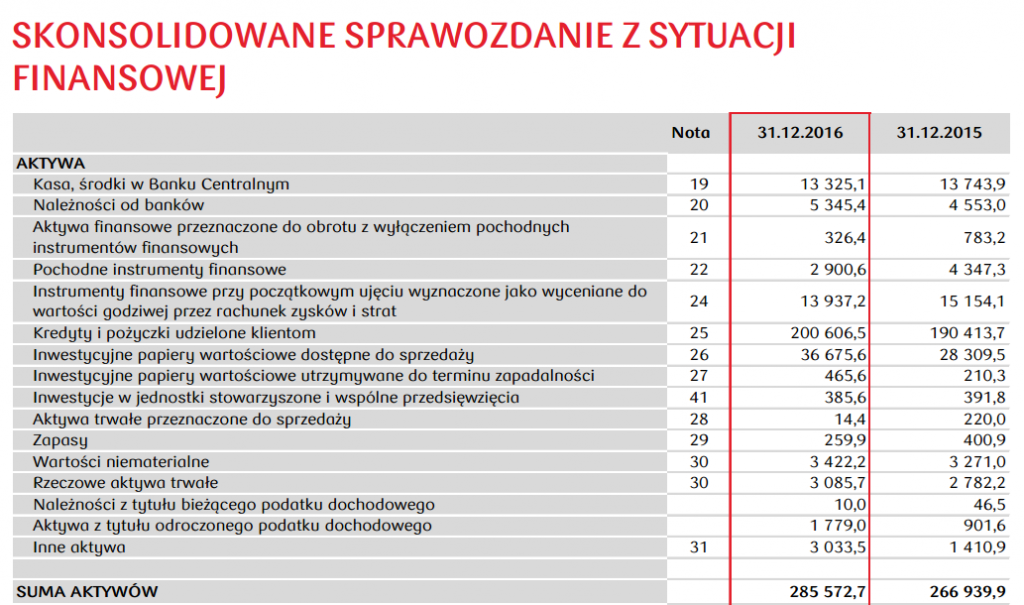

Bilans: PKOBP

Jak nie KGHM to może banki? Spójrzcie na grafikę przedstawiającą zawartość bilansu poniżej:

Źródło: PKOBP

Pierwsza pozycja w aktywach i już mamy coś niezrozumiałego: „Kasa, środki w Banku Centralnym”. Po co trzymają tam kasę? Może to jest ta rezerwa obowiązkowa? A może NBP pomaga rozliczać się bankom między sobą? (link do artykułu poniżej).

Wiem, że odszedłem od tematu, jednakże chciałem żebyście znali taką ciekawostkę. Poniżej zamieszczam grafikę obrazującą pasywa:

Źródło: PKOBP

Już pod koniec jak jesteśmy całkiem rozczarowani tym bilansem. Zagmatwanymi sprawozdaniami finansowymi, zastanawiamy się gdzie możemy znaleźć odpowiedź. Dlaczego sprawozdanie finansowe banku jest inne niż pozostałe. Przychodzi nam pierwsza myśl do głowy: gdzie najlepiej poszukać? No w ustawie o rachunkowości…

5. Bilans powinien zawierać informacje w zakresie ustalonym:

1) dla jednostek innych niż banki, zakłady ubezpieczeń, zakłady reasekuracji i jednostki mikro – w załączniku nr 1 do ustawy;

2) dla banków – w załączniku nr 2 do ustawy;

3) dla zakładów ubezpieczeń i zakładów reasekuracji – w załączniku nr 3 do ustawy;

4) dla jednostek mikro – w załączniku nr 4 do ustawy.źródło: ustawa o rachunkowości

Super! Znaleźliśmy odpowiedź… No nie do końca. Jeżeli przeczytaliście poprzedni wpis o rachunku zysków i strat, dowiedzieliście się, że skonsolidowane sprawozdania finansowe prezentowane są zgodnie z MSSF. Podobnie jest z bankami. Popatrzcie na grafikę poniżej jak wygląda różnica między ustawą o rachunkowości a standardami MSSF/MSR (rzućcie okiem, bo czytanie może Was przyprawić o ból głowy):

Źródło: Finanse, Rynki Finansowe, Ubezpieczenia nr 71 (2014) strona 6

Wkleiłem Wam tylko wycinek dla zobrazowania różnic. Tak żebyście wiedzieli, że można napotkać na swojej drodze małe przeszkody.

Artykuły, które pomogą Ci zrozumieć wpis:

- O bilansie u Michała: Bilans spółki czyli źródła finansowania majątku

Bilans: podsumowanie

Jak dotarłeś do tego miejsca to znaczy, że jesteś mocno zaangażowany w swoją edukację inwestycyjną. Wydźwięk artykułu może być trochę deprymujący, ale tym nie powinieneś się przejmować. Po prostu chciałem zwrócić twoją uwagę czytelniku na fakt, że sprawozdania finansowe to kopalnia wiedzy. Tylko trzeba mieć odpowiednie narzędzia, żeby wiedzieć jak kopać i gdzie.

Zamykanie biznesu do kilku wskaźników jest dosyć łatwym zabiegiem, tylko powstaje pytanie czy skutecznym? Warto posiadać krytyczne podejście. Testować swoje sposoby i szukać lepszych rozwiązań. Tylko do tego potrzebujemy wiedzy, więc warto po nią sięgnąć. Tylko pamiętajcie nic za darmo, trzeba włożyć swój wkład i ciężką pracę.

Zapisz się na newsletter bo dzięki temu będziesz na bieżąco z nowymi artykułami! Po potwierdzeniu subskrypcji otrzymasz dostęp do wartościowych narzędzi w excel.

[mc4wp_form id=”37″]

Na koniec standardowo Apel Michała:

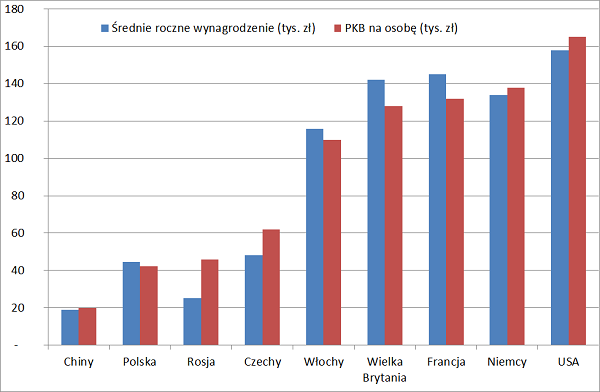

Zgodnie ze sławnym powiedzeniem Billa Clintona: „Gospodarka Głupcze” mam do Was ogromny apel:

- Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z gospodarką. Śledźcie wypowiedzi wszystkich polityków (tutaj są linki na FB). Pytajcie co i jak konkretnie mają zamiar zrobić w kwestiach gospodarczych i finansów publicznych? Jakie dokładnie będzie to miało przełożenie na stronę przychodową i kosztową? Czy oni wiedzą o czym w ogóle mówią? Nie dajcie się zwieść sloganom i byle jakim odpowiedziom bo slogany nic nie zmienią!

- Jeżeli jesteś dziennikarzem czy blogerem, pisz jak najwięcej na tematy gospodarcze! Merytoryczna dyskusja w tym zakresie, to klucz do sukcesu naszego kraju, mocnego wzrostu wynagrodzeń w Polsce i powrotu kilku mln osób z emigracji oraz poprawy sytuacji finansów publicznych! Zgodnie z moim artykułem i poniższym wykresem: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Źródło: powyższy artykuł, obliczenia własne dla roku 2012 na podstawie GUS, wordbank.org, forsal.pl

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

“Kasa, środki w Banku Centralnym”. Po co trzymają tam kasę? Może to jest ta rezerwa obowiązkowa? A może NBP pomaga rozliczać się bankom między sobą? (link do artykułu poniżej).

Przepraszam, ale nie widzę linka. Gdzie znajdę?

Cześć Piotrek,

na dole jest spis linków i z tego co widzę, to jest jeden do rezerwy obowiązkowej:

https://www.obserwatorfinansowy.pl/bez-kategorii/mit-rezerwy-obowiazkowej-w-bankach/

wydaje mi się, że chodzi o to 😉