Fundusz Inwestycyjny

Z reguły chcąc zainwestować w fundusz inwestycyjny kupujemy jednostki uczestnictwa i zapominamy o sprawie. Najzwyczajniej oddajemy pod zarządzanie swoje pieniądze wyspecjalizowanej instytucji. Licząc, że w przyszłości nasza stopa zwrotu będzie zdecydowania lepsza od rynku.

W momencie paniki na rynku, ludzie lawinowo chcą wyciągnąć środki z funduszu. A takowy fundusz zawiesza możliwość sprzedaży jednostek uczestnictwa i ludzi zjada stres. Jak to możliwe? Niech oddadzą mi moje pieniądze…

No właśnie, na początku przygody z inwestowaniem warto poznać dany instrument/instytucję i jej prawa oraz obowiązki. W taki sposób żebyśmy mogli świadomie podjąć swoją decyzję. I później nie przeżywać nagłego zaskoczenia.

Dlatego w dzisiejszym wpisie przedstawię Wam niezbędne informacje o tym jak powinniśmy patrzeć na Fundusz Inwestycyjny. A w szczególności:

- jakie mamy rodzaje funduszu

- kim jest depozytariusz i kto może pełnić jego rolę

- kim jest agent transferowy?

- podział funduszy ze względu na ich możliwości inwestycyjne

- zawieszenie odkupu jednostek uczestnictwa

- różne kategorie jednostek uczestnictwa

- bezpieczeństwo i rola Komisji Nadzoru Finansowego

Fundusz Inwestycyjny: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować oszczędności na emeryturę

Sprawozdania spółki akcyjnej

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

- CashFlow: praktyczne spojrzenie na spółkę giełdową

- Zestawienie zmian w kapitale własnym: przykłady ze spółek

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Amortyzacja w spółce giełdowej

- Analiza SWOT: praktyczne przykłady dla inwestora

Podstawy inwestowania

- Jak inwestować w akcje: podstawy

- Jak złożyć zlecenie kupna instrumentu finansowego

- Jak sprawdzić notowania spółki na koncie maklerskim?

- Podstawy makroekonomii w codziennym życiu

- Wartość pieniądza w czasie

- Jak policzyć w prosty sposób Betę na giełdzie?

- Roczna kapitalizacja (stopa zwrotu) z inwestycji: co warto wiedzieć?

- Pobieranie danych z giełdy do excela krok po kroku

- Walne Zgromadzenie Akcjonariuszy i Dzień Inwestora: ciekawostki związane z KSH

- Fundusz Inwestycyjny: co warto o nim wiedzieć?<— jesteś tutaj

- Wartość pieniądza w czasie: dyskontowanie i kapitalizacja przepływów pieniężnych

Co warto wiedzieć o Obligacjach

- Jak kupić obligacje Skarbowe: rejestracja, aktywacja, zakup

- Jak kupić obligacje skarbowe na rynku pierwotnym

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Bony skarbowe i pieniężne: rynek pieniężny

- Obligacje korporacyjne: co warto wiedzieć?

- Jak inwestować w obligacje skarbowe: podstawy

- Jak inwestować w obligacje: przegląd najważniejszych rzeczy

- Wycena obligacji: obligacje zero-kuponowe/ obligacje kuponowe

- Wycena obligacji: zaawansowane przykłady

Analiza fundamentalna i techniczna

Instrumenty Finansowe

Psychologia w inwestowaniu

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Więcej o jego osobie przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu stworzył cykl analiz: Zróbmy z Polski drugi Londyn (!) W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

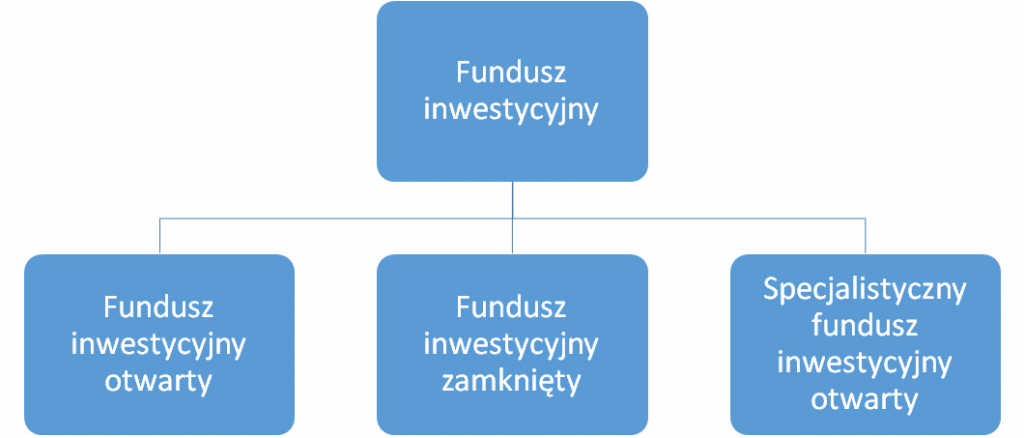

Fundusz Inwestycyjny: rodzaje

Zgodnie z ustawą o Funduszach Inwestycyjnych z dnia 27 maja 2004 r. Artykuł 14. precyzuje jakie mogą być tworzone fundusze inwestycyjne i przez kogo. Zgodnie z ustawą można otworzyć trzy fundusze:

Fundusz inwestycyjny otwarty

Zaczniemy od pierwszego z lewej strony czyli krótko scharakteryzuję Wam czym jest fundusz inwestycyjny otwarty.

Fundusze inwestycyjne otwarte są najpopularniejszymi funduszami na naszym rynku. Praktycznie każdy inwestor może lokować swoje środki w danym funduszu. Warto wspomnieć, że fundusz inwestycyjny otwarty emituje jednostki uczestnictwa funduszu. Czyli nasze prawo do udziału w aktywach funduszu. Zobaczmy dalej co ustalił ustawodawca o funduszu:

Zgodnie z Art. 82.

Fundusz inwestycyjny otwarty zbywa jednostki uczestnictwa i dokonuje ich odkupienia na żądanie uczestnika funduszu. Z chwilą odkupienia jednostki uczestnictwa są umarzane z mocy prawa.Źródło: ustawa o funduszach inwestycyjnych

Od razu nasuwa się pytanie czy możemy sprzedawać w każdej chwili nasze jednostki uczestnictwa w funduszu? No nie do końca, mówi nam o tym kolejny artykuł:

Art. 84. 1. Fundusz inwestycyjny otwarty zbywa i odkupuje jednostki uczestnictwa z częstotliwością określoną w statucie funduszu, nie rzadziej jednak niż raz na 7 dni

Źródło: ustawa o funduszach inwestycyjnych

Dlatego w takich momentach warto byłoby sprawdzić w jakim czasie fundusz może odkupić nasze jednostki uczestnictwa. W szczególności jaki jest czas oczekiwania na naszą gotówkę.

Fundusz inwestycyjny zamknięty

Przechodząc kolejno w prawo, zamieszczę kilka informacji czym jest fundusz inwestycyjny zamknięty:

Jak sama nazwa funduszu wskazuje. Fundusz nie jest dla wszystkich, pierwszym bardzo mocnym ograniczeniem uczestnictwa w funduszu inwestycyjnym zamkniętym jest wysokość zainwestowanego kapitału:

Art. 117. pkt.3) Osoby fizyczne mogą nabyć certyfikaty inwestycyjne funduszu, o którym mowa w art. 15 ust. 1a, jeżeli dokonają jednorazowo zapisu na certyfikaty o wartości nie mniejszej niż równowartość w złotych 40 000 euro. Równowartość w złotych kwoty wyrażonej w euro ustala się przy zastosowaniu średniego kursu euro ogłoszonego przez Narodowy Bank Polski w dniu dokonywania zapisu.

Źródło: ustawa o funduszach inwestycyjnych

Jeżeli nie posiadacie wolnej gotówki w równowartości w złotych 40 000 euro to raczej nie nabędziecie certyfikatu inwestycyjnego funduszu zamkniętego. Nie będę rozpisywał się o FIZ (funduszu inwestycyjnym zamkniętym) z uwagi na fakt, że interesuje on bardzo wąską grupę inwestorów. Na końcu chciałem wspomnieć, że FIZ emituje certyfikaty inwestycyjne w odróżnieniu od FIO, który emituje jednostki uczestnictwa.

Specjalistyczny fundusz inwestycyjny otwarty

Ostatnim funduszem inwestycyjnym jest: specjalistyczny fundusz inwestycyjny otwarty. Spójrzmy co ustawodawca zawarł w ustawie:

Art. 112. 1. Do specjalistycznych funduszy inwestycyjnych otwartych stosuje się przepisy o funduszach inwestycyjnych otwartych, o ile przepisy niniejszego rozdziału nie stanowią inaczej

Art. 113. 1. Statut specjalistycznego funduszu inwestycyjnego otwartego stanowi, że uczestnikami funduszu mogą zostać podmioty określone w statucie lub takie, które spełniają warunki określone w statucie.

2. W przypadku, o którym mowa w ust. 1, statut specjalistycznego funduszu inwestycyjnego otwartego może także określać warunki, w jakich uczestnik może żądać odkupienia jednostki uczestnictwa przez fundusz, w tym w szczególności termin, w którym uczestnik powinien zgłosić zamiar żądania odkupienia jednostki uczestnictwa, lub termin, w którym nastąpi wypłata kwoty z tytułu odkupienia tych jednostek.

Źródło: ustawa o funduszach inwestycyjnych

Tak jak widzicie z powyższych artykułów. Do specjalistycznych funduszy inwestycyjnych stosuje się przepisy o funduszach inwestycyjnych otwarty. Jednakże mogą powstawać wyjątki. Dlatego na przyszłość warto przyjrzeć się bardzo dobrze statutowi danemu SFIO zanim podjęlibyśmy decyzję o inwestycji.

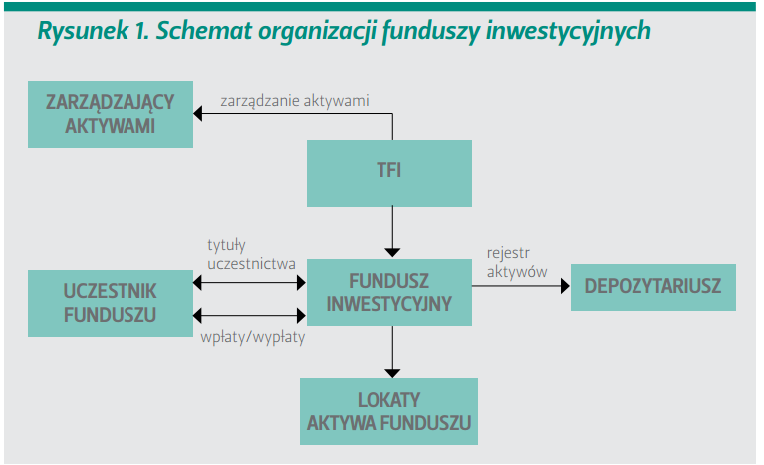

Fundusze Inwestycyjne: depozytariusz

Rola depozytariusza jest bardzo ważna jeżeli jesteśmy już w temacie Funduszy Inwestycyjnych, dlaczego? Z uwagi na fakt, że przechowuje on aktywa należące do uczestników funduszu inwestycyjnego. Dodatkowo prowadzi rejestr jego aktywów.

Następną bardzo ważną funkcja depozytariusza jest monitorowanie przepływów pieniężnych danego funduszu. Ogólnie funkcja depozytariusza powstała w celu oddzielenia pieniędzy bezpośrednio od funduszu. Tak żeby zewnętrzny, niezależny podmiot miał zdeponowane u siebie aktywa klientów. I w ten sposób sprawował nad nimi profesjonalną ochronę.

Poniżej zamieszczam Wam schemat organizacji funduszu inwestycyjnego:

Źródło: Komisja Nadzoru Finansowego

Z kim Fundusz Inwestycyjny może zawrzeć umowę o pełnienie funkcję depozytariusza?

2. Umowę o wykonywanie funkcji depozytariusza funduszu inwestycyjnego można zawrzeć wyłącznie z:

1) bankiem krajowym, którego fundusze własne wynoszą co najmniej 100 000 000 zł;

2) oddziałem instytucji kredytowej z siedzibą na terytorium Rzeczypospolitej Polskiej, jeżeli fundusze przydzielone do dyspozycji tego oddziału wynoszą co najmniej 100 000 000 zł;

3) Krajowym Depozytem Papierów Wartościowych Spółką Akcyjną.

4) Z firmą inwestycyjną, jeżeli jej kapitał założycielski wynosi co najmniej równowartość w złotych 730 000 euro (skrócony podpunkt. 3)

Źródło: ustawa o funduszach inwestycyjnych

Jak sami możecie zauważyć, żeby móc zostać depozytariuszem wymagane są bardzo restrykcje zasady. Jest to kolejny element, który ma zapewnić wysoką ochroną klientów funduszy inwestycyjnych.

Fundusze inwestycyjne: agent transferowy

Kolejnym bardzo ważnym podmiotem o którym warto wspomnieć mówiąc o funduszach inwestycyjnych jest agent transferowy. Szeroko pojmując zakres obowiązków agenta transferowego, można powiedzieć, że jest to „księgowy” funduszu. Poniżej wypiszę Wam główne funkcje agenta transferowego w punktach:

-

- obsługuje on całość wpłat i wypłat z funduszu dokonywanych przez inwestorów

-

- prowadzi on rejestr uczestników funduszu (przykładowo zawiera dane teleadresowe i informacje o wszystkich transakcjach dokonanych przez uczestnika funduszu)

- oprócz zadań księgowych, może prowadzić też dla funduszu serwis informatyczny i inne sprawy związane z obsługa klientów funduszu

Według Wikipedii, głównymi agentami transferowymi na polskim rynku są:

- PKO BP Finat Sp. z o.o.

- Pekao Financial Services Sp. z o.o

- AXA Polska S.A

Po prostu warto żebyście wiedzieli o tym, że agent transferowy może się zajmować usługami dla funduszu inwestycyjnego związanych z prowadzeniem usług księgowych/obsługą klientów funduszu.

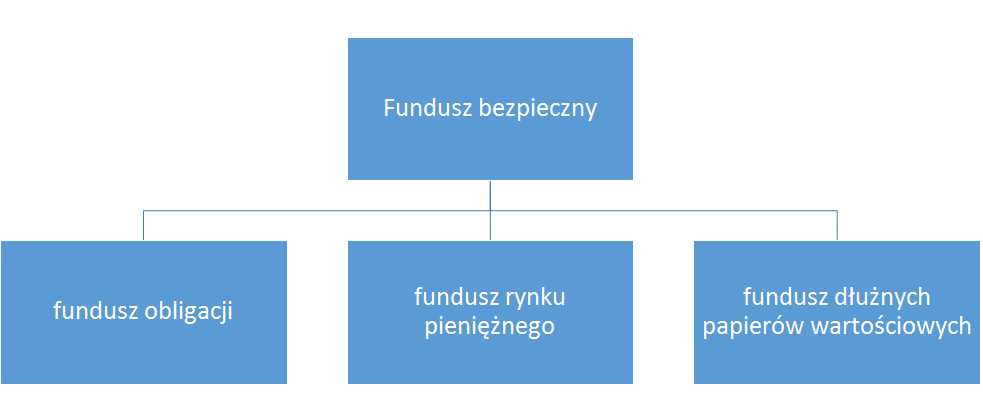

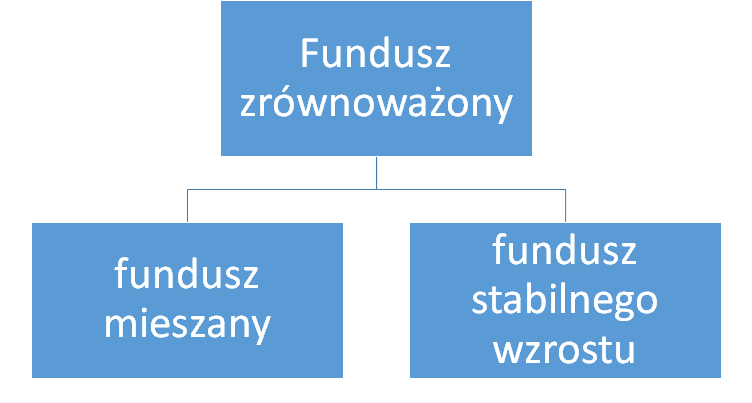

Fundusze inwestycyjne: polityka inwestycyjna

W zależności od polityki inwestycyjnej danego funduszu możemy wyróżnić trzy główne kategorie funduszy. Jest to bardzo ogólna charakterystyka. Niedługo Michał przygotuje rozbudowaną analizę na temat tego co warto wiedzieć o funduszach inwestycyjnych. Na ten moment wystarczy nam poniższy podział:

- Fundusz bezpieczny

- Fundusz zrównoważony

- Fundusz agresywny

Pierwszy jak sama nazwa wskazuje obejmuje aktywa bardzo bezpiecznie, między innymi obligacje, bony skarbowe czy inne instrumenty rynku pieniężnego (każdy z tych instrumentów bardzo dobrze Wam opisałem w linkach obok). Poniżej zamieszczam Wam grafikę jak mogą przykładowo wyglądać nazwy funduszu:

Drugim w kolejności pod względem ryzyka będzie fundusz zrównoważony, gdzie w skład jego wchodzą odpowiednio instrumenty bezpieczne w większej mierze. I dodatkowo instrumenty posiadające większe ryzyko, np. akcje. Poniżej zamieszczam Wam grafikę jak mogą przykładowo wyglądać nazwy funduszy:

Ostatnim w kolejności pod względem ryzyka jest fundusz agresywny, który większość swoich aktywów lokuje w akcjach. Z niektórych kart funduszu można wyczytać, że nie są to tylko akcje na GPW, również mogą to być akcje notowane na New Connect czy na giełdach zagranicznych. Poniżej zamieszczam Wam grafikę jak mogą przykładowo wyglądać nazwy funduszy:

Fundusze inwestycyjne: zawieszenie odkupu jednostek

Powyżej napisałem, że fundusze odkupują jednostki nie rzadziej niż raz na 7 dni. Więc wszystko wydawałoby się ok. Tylko czy fundusz ma prawo zawieszenia odkupu jednostek na dłuższy czas? Oczywiście, że tak. Ustawodawca przygotował takie prawo funduszom inwestycyjnym, przyjrzymy się dokładnie artykułowi 84 a dokładnie to punktom: 2,3,4.

2. Statut funduszu inwestycyjnego może określać wartość aktywów netto, po której przekroczeniu fundusz może zawiesić zbywanie jednostek uczestnictwa. W takim przypadku statut funduszu określi warunki wznowienia zbywania jednostek uczestnictwa.

3. Fundusz inwestycyjny może zawiesić zbywanie jednostek uczestnictwa na 2 tygodnie, jeżeli nie można dokonać wiarygodnej wyceny istotnej części aktywów funduszu z przyczyn niezależnych od funduszu.

4. W przypadku, o którym mowa w ust. 3, za zgodą i na warunkach określonych przez Komisję zbywanie jednostek uczestnictwa może zostać zawieszone na okres dłuższy niż 2 tygodnie, nieprzekraczający jednak 2 miesięcy

Źródło: ustawa o funduszach inwestycyjnych

Moim zdaniem możliwość zawieszenia wypływa z to taki bezpiecznik, który pozwala w momentach nagłej paniki na rynkach zabezpieczyć fundusz przed odsprzedaniem większej ilości jednostek uczestnictwa. Przeważnie tak bywa na rynkach, że po ogromnej fali paniki większość rzeczy zaczyna się normować. I wtedy ludzie mogą na spokojnie przemyśleć swoją sytuację. A w szczególności czy chcą zrezygnować z uczestnictwa w danym funduszu.

Po prostu chciałbym żebyście o tym wiedzieli, żeby w przyszłości nie było niemiłych niespodzianek. Pamiętajcie, zawsze warto znać swoje prawa i obowiązki.

Fundusze inwestycyjne: kategorie jednostek uczestnictwa

W przypadku różnych funduszy może być tak, że posiadają w swojej ofercie różne jednostki uczestnictwa. Przyjrzymy się ostatniemu już w tym opracowaniu artykułowi 158:

Art. 158. 1. Fundusz inwestycyjny otwarty oraz specjalistyczny fundusz inwestycyjny otwarty mogą zbywać jednostki uczestnictwa różniące się od siebie związanym z nimi sposobem lub wysokością pobieranych opłat manipulacyjnych lub opłat obciążających aktywa funduszu.

3. Statut funduszu powinien określać kategorie jednostek zbywanych przez fundusz przez wskazanie praw i obowiązków, jakie z nich wynikają

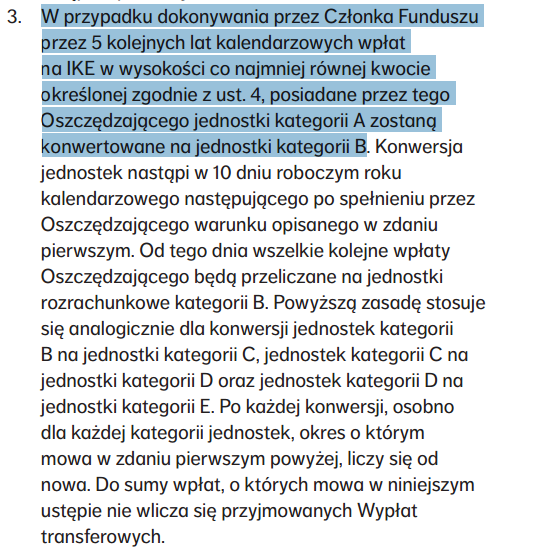

Najprościej mówiąc różne jednostki dają nam różne prawa do: wysokości opłat manipulacyjnych i sposobu w jaki możemy odsprzedać swoje jednostki. Dodatkowo wszystko powinno być określone jasno w statucie funduszu. Na przykład Michał ostatnio polecał Dobrowolny Fundusz Emerytalny w ramach IKE/IZE: Jakie IKE oraz IKZE jest najlepsze? Jakie IKE/IKZe warto wybrać oszczędzając na emeryturę?. I opisał właśnie różne rodzaje jednostek, które powstają jako premiowanie coraz dłuższego okresu inwestowania oszczędności emerytalnych:

To nie koniec dobrych rzeczy dla klienta. Powyżej pokazałem, że opłata od zarządzania aktywami jest relatywnie niska. W przypadku pojedynczego klienta opłata za zarządzenie może być jeszcze mniejsza. W ramach NN DFE występuje pięć różnych jednostek, od których pobiera się obniżone opłaty za zarządzanie (osobno dla IKE oraz IKZE: bo są to dwa różne rachunki).

- Jednostka kategorii A, opłata od zarządzania jak w tabeli powyżej

- Jednostka kategorii B, opłata obniżona o 0,15 % względem kategorii A

- Jednostka kategorii C, opłata obniżona o 0,30 % względem kategorii A

- Jednostka kategorii D, opłata obniżona o 0,45 % względem kategorii A

- Jednostka kategorii E, opłata obniżona o 0,6 % względem kategorii A

Innymi słowy opłata za zarządzanie aktywami w skali roku spada znacznie poniżej 2% w skali roku a nawet poniżej 1% dla aktywów powyżej 1 mld zł.

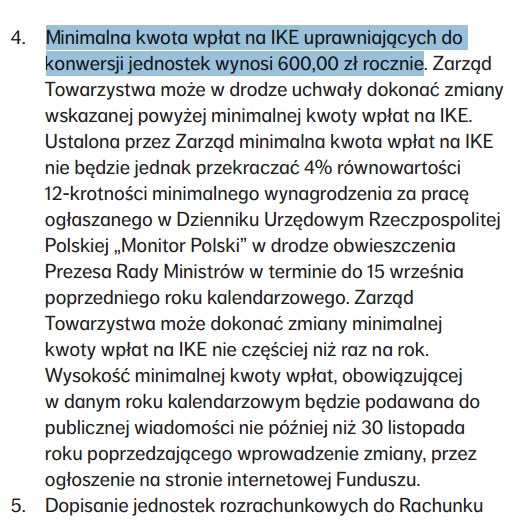

Kiedy klient otrzyma dodatkowo obniżone opłaty od zarządzania aktywami? Warunki poniżej:

Innymi słowy NN DFE zawiera mechanizm nagradzający osoby, które coraz dłużej oszczędzają. I robią to regularnie wpłacając środki: następuje konwersja jednostek z A do B, C, D i na końcu E (osobno warunki dla IKE i IKZE bo są to dwa różne produkty).

Fundusze inwestycyjne: bezpieczeństwo i KNF

Wszyscy chcielibyśmy żeby nasze środki w funduszach były jak najbardziej bezpieczne: aby nie pojawili się oszuści typu Amber Gold. W szczególności żeby były spełnione konkretne warunki uczestnikom ubiegający się o możliwość funkcjonowania jako fundusz inwestycyjny. Tym wszystkim zajmuje się Komisja Nadzoru Finansowego.

W ogóle, żeby fundusze mogły funkcjonować to na samym początku Komisja Nadzoru Finansowego musi zaakceptować stworzenie danego funduszu: wydać zezwolenie na prowadzenie działalności. Tworzenie funduszy bez zezwolenia podlega surowej karze więzienia i grzywny.

Następnie Komisja prowadzi dokładny nadzór nad wszystkimi funduszami. Przede wszystkim otrzymuje i publikuje raport/sprawozdania z funkcjonowania funduszy inwestycyjnych.

A jak to z nadzorem bywa, może też nałożyć karę na wybrany fundusz, jeżeli nie wywiąże się on z obowiązujących zasad. Przykładowo możemy znaleźć w komunikacje Komisji z marca 2014:

KNF jednogłośnie nałożyła na Idea Towarzystwo Funduszy Inwestycyjnych SA kary pieniężne w maksymalnej łącznej wysokości 1 miliona złotych za:

• naruszenie przez Towarzystwo art. 10 ustawy o funduszach inwestycyjnych, poprzez naruszenie interesów uczestników Idea Premium Specjalistycznego Funduszu Inwestycyjnego Otwartego i Idea Parasol Funduszu Inwestycyjnego Otwartego,

Źródło: KNF

Dlatego warto wiedzieć, że czujny nadzorca sprawuję kontrolę nad funduszami. Sprawdzając między innymi czy fundusze dokonują inwestycji zgodnie z zapisami statutu. No i oczywiście, czy działają legalnie oraz czy przestrzegają przepisów obowiązującego prawa.

I na koniec jakbyście byli zainteresowani, tutaj możecie znaleźć wykaz funduszy inwestycyjnych. Mamy już ponad 60 TFI zarządzających prawie jednym tysiącem funduszy inwestycyjnych.

Literatura:

https://pl.wikipedia.org/wiki/Fundusz_inwestycyjny

https://pl.wikipedia.org/wiki/Bank_depozytariusz

http://zbp.pl/

https://www.knf.gov.pl/Images/Broszura%20ABC%20inwestowania_tcm75-22583.pdf

https://pl.wikipedia.org/wiki/Agent_transferowy

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

bez pitu pitu 🙂

🙂