Jak wycenić obligacje: wpływ czasu na cenę obligacji + kupony kwartalne i półroczne

20 marca 2017 • By Bartek StempelJak wycenić obligacje: zaawansowane przykłady

Poprzednio postawiliśmy pierwszy krok na zaawansowanej drodze inwestora, we wpisie: Wycena obligacji kuponowej i zero-kuponowej na przykładach. Dzisiaj skupimy się na bardziej zaawansowanych przykładach pokazujących jak wycenić obligacje. Pokażę Wam jak zmieniała się cena obligacji zero-kuponowej w czasie. W szczególności zwrócimy uwagę na istotność upływu czasu podczas zakupu obligacji. Dodatkowo przeliczymy kilka bardziej zaawansowanych zadań związanych z wyceną obligacji. Powiem Wam, że obligacje to równie ciekawy instrument jak akcje. Kryje za sobą naprawdę wiele ciekawych rzeczy, które warto wiedzieć. W szczególności wiedza o obligacjach przyda nam się podczas inwestowania w akcje.

Jak wycenić obligacje: YouTube wideo

Zanim przejdziesz do kolejnego akapitu, to warto się zapoznać z przykładami, które opisałem w tym wpisie w filmiku na YouTube:

Jak wycenić obligacje: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować oszczędności na emeryturę

Sprawozdania spółki akcyjnej

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

- CashFlow: praktyczne spojrzenie na spółkę giełdową

- Zestawienie zmian w kapitale własnym: przykłady ze spółek

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Amortyzacja w spółce giełdowej

- Analiza SWOT: praktyczne przykłady dla inwestora

Podstawy inwestowania

- Jak inwestować w akcje: podstawy

- Jak złożyć zlecenie kupna instrumentu finansowego

- Jak sprawdzić notowania spółki na koncie maklerskim?

- Podstawy makroekonomii w codziennym życiu

- Wartość pieniądza w czasie

- Jak policzyć w prosty sposób Betę na giełdzie?

- Roczna kapitalizacja (stopa zwrotu) z inwestycji: co warto wiedzieć?

- Pobieranie danych z giełdy do excela krok po kroku

- Walne Zgromadzenie Akcjonariuszy i Dzień Inwestora: ciekawostki związane z KSH

- Fundusz Inwestycyjny: co warto o nim wiedzieć?

- Wartość pieniądza w czasie: dyskontowanie i kapitalizacja przepływów pieniężnych

Co warto wiedzieć o Obligacjach

- Jak kupić obligacje Skarbowe: rejestracja, aktywacja, zakup

- Jak kupić obligacje skarbowe na rynku pierwotnym

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Bony skarbowe i pieniężne: rynek pieniężny

- Obligacje korporacyjne: co warto wiedzieć?

- Jak inwestować w obligacje skarbowe: podstawy

- Jak inwestować w obligacje: przegląd najważniejszych rzeczy

- Wycena obligacji: obligacje zero-kuponowe/ obligacje kuponowe

- Wycena obligacji: zaawansowane przykłady<—- jesteś tutaj

Analiza fundamentalna i techniczna

Instrumenty Finansowe

Psychologia w inwestowaniu

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem trzech cykli edukacyjnych. Więcej na temat jego dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/zarządzający przeczytacie tutaj.

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”: Struktura oszczędności Polaków: dlaczego tak mało oszczędności lokujemy na giełdzie?

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego: Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa a granice kreowania długów.

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Jak wycenić obligacje: cena i zmiana rentowności

Zawsze powstaje pytanie, kiedy kupić obligację? Może uczestniczyć w emisji, może odkupić obligację na rynku wtórnym. A może niebawem zmienią stopy procentowe i zmieni się cena obligacji. A poza tym co z inflacją? Tak naprawdę bez solidnej wiedzy o obligacjach możemy wpaść w kilka pułapek. W poniższych dwóch akapitach sprawdzimy jak istotny jest upływ czasu i rentowność.

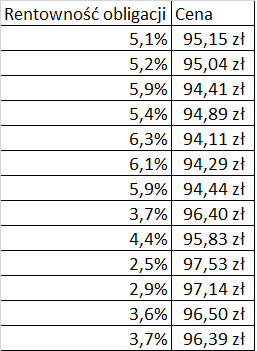

Na początku sprawdźmy jak zachowuje się cena obligacji zero-kuponowej przy różnym dochodzie oczekiwanym od inwestorów (YTM). Stworzyłem wykres i tabelę. Poniżej macie tabelę jaką rentowność przyjąłem dla obligacji zero-kuponowych rocznych. Żeby zobrazować Wam jak wygląda wpływ zmiany rentowności bez wpływu czasu na cenę.(kolejność układu rentowności w tabeli jest przypadkowa, żeby bardziej urealnić przykład). Jeżeli nie rozumiesz skąd wzięły się takie liczby w tabelce, polecam wrócić do poprzedniego wpisu, opisanego na początku artykułu:

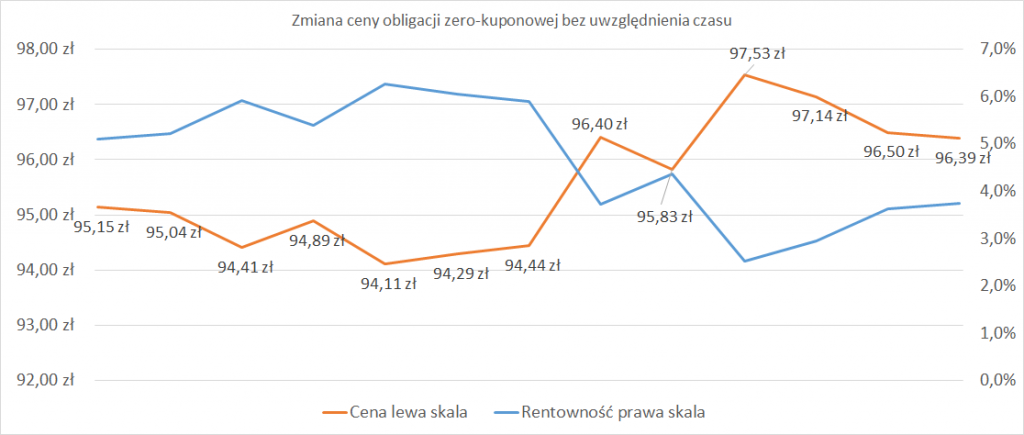

Na wykresie poniżej możemy bardzo fajnie zauważyć jak zmienia się cena obligacji zero-kuponowej w momencie gdy spada/rośnie nam rentowność obligacji. Zobaczcie na najwyższą cenę:

- 97,53 zł = rentowność wyniosła wtedy 2,5%

- 94,41 zł = rentowność wyniosła 5,9 %

Opracowanie własne na podstawie danych stooq.pl

Czyli możemy zauważyć zależność (nie biorąc pod uwagę upływu czasu):

- wraz ze wzrostem rentowności (YTM) cena obligacji spada = wyższy zysk dla obligatariusza

- wraz ze spadkiem rentowności (YTM) cena obligacji rośnie= niższy zysk dla obligatariusza

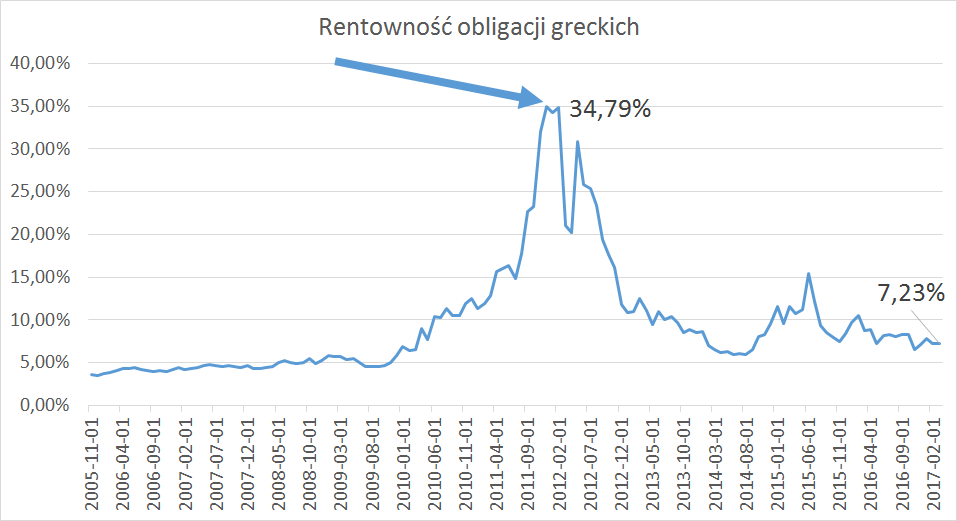

Warto wiedzieć, że mocny wzrost stopy dochodu dla inwestorów (YTM) bardzo często pojawia się w chwilach paniki/problemów na rynku finansowym. Możemy zobaczyć taką zależność na rentownościach obligacji greckich na tym wykresie:

Opracowanie własne na podstawie danych stooq.pl

W momencie kryzysu inwestorzy oczekiwali aż 34% dochodu ze swojej inwestycji, dlaczego? Z uwagi na fakt, że mocne problemy finansowe w kraju wiążą się z możliwością niewypłacenia odsetek od obligacji, albo w najgorszym przypadku niewypłaceniem nominału.

Jak wycenić obligacje: cena i zmiana rentowności w czasie

Upływ czasu w obligacji zero-kuponowej możemy nazwać swoistym „kuponem”, tylko takim, który nie jest wypłacany nam do ręki. Tylko poprzez zmianę ceny obligacji. Jak wynika ze wzoru z poprzedniego artykułu.

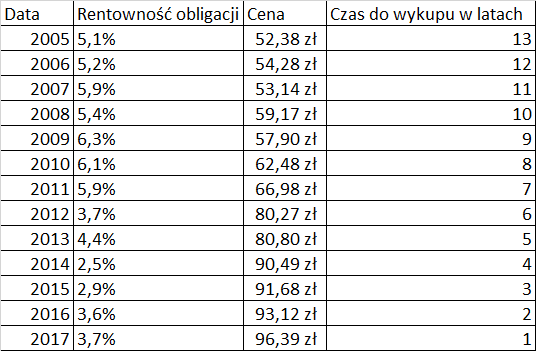

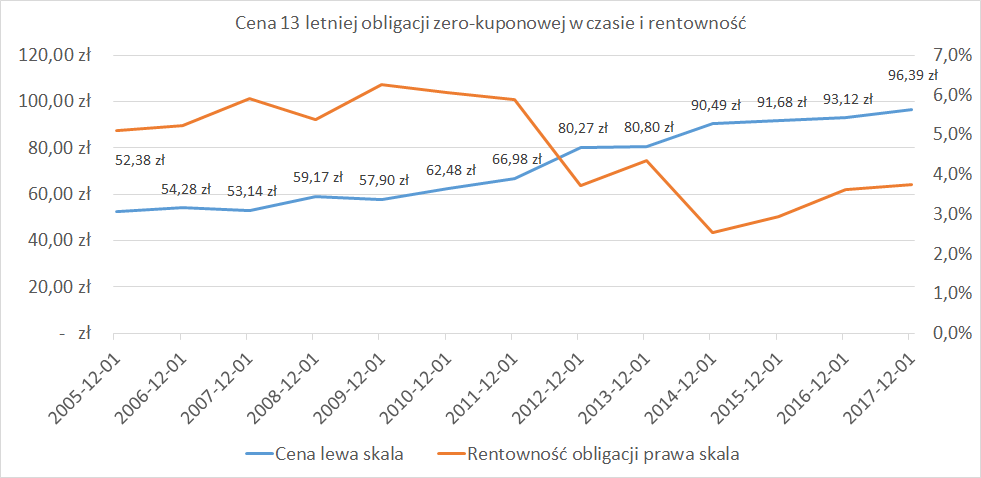

Poniżej przedstawiam Wam tabelę i wykres 13 letniej obligacji zero-kuponowej w czasie od 1 roku do ostatniego (rentowność w tabeli jest przykładowa)

Tabela przedstawia 4 kolumny:

- Kolumna numer 1 przedstawia upływ lat (kupiliśmy obligację zero-kuponową w 2005 roku)

- Kolumna numer 2 przedstawia jak zmieniała się rentowność w czasie

- Kolumna numer 3 przedstawia jak zmieniała się cena obligacji w czasie

- Kolumna numer 4 przedstawia ile pozostało nam lat do wykupu obligacji przez emitenta

.

Teraz spójrzmy na wykres a poniżej omówię Wam ciekawe zależności:

Opracowanie własne na podstawie danych stooq.pl

Popatrzmy sobie teraz na bardzo ciekawe okresy, które warto wziąć pod uwagę:

- spadek ceny obligacji z 59,17 zł do 57,90 zł (wzrosła nam rentowność z 5,4% do 6,3%): zgodnie z zasadą wraz ze wzrostem rentowności (cena obligacji spada). Tutaj mamy jeszcze uwzględniony czas, a obligacja jest dosyć świeża. Posiada kilka lat.

- wzrost ceny obligacji z 66,98 zł do 80,27 zł (spadła nam rentowność z 5,9% do 3,7%): zgodnie z zasadą wraz ze spadkiem rentowności (cena obligacji rośnie). Nominalnie jest to bardzo duży skok wartości obligacji, ponad 13 złotych.

- wzrost ceny obligacji z 90,48 zł do 93,11 zł (wzrosła nam rentowność z 2,5% do 3,6%): i teraz powstaje pytanie dlaczego? Przecież zgodnie z zasadą cena powinna maleć a wzrosła. Właśnie dlatego bardzo ważny jest upływ czasu zbliżający się do wykupu obligacji. Bardzo ważna rzeczą, którą musicie zapamiętać jako inwestorzy: cena obligacji wraz z upływem czasu zbliża się do ceny nominalnej!

Jak wycenić obligacje: obligacja kuponowa

W poprzednim wpisie opisałem Wam podstawy związane z wyceną obligacji kuponowej. I napisałem, że w dzisiejszym wpisie zajmiemy się trudniejszymi przykładami. Dokładnie to zajmiemy się obligacjami dłuższym okresem do wykupu. Dodatkowo rozważymy płatności półroczne i kwartalne w obligacji kuponowej.

Przejdźmy do pierwszego zadania:

- Ile kosztuj obligacja kuponowa o wartości nominalnej 100 zł z kuponem 4% w skali roku wypłacanym raz do roku. Z okresem do wykupu równym 10 lat i stopą zwrotu równą 3 procent w skali roku.

Największym problemem z wyceną obligacji z długim terminem jest możliwość popełnienia błędu (w szczególności na kolokwium lub egzaminie). Tylko tak naprawdę nie musimy się tym martwić z uwagi na fakt, że mamy teraz mnóstwo kalkulatorów finansowych. Dzięki którym możemy bez problemu policzyć wartość swojej obligacji. Dodatkowo na większości stron z notowaniami mamy opisane wszystkie parametry. Dlatego przypominam o moim pliku excel, który przygotowałem dla Was (otrzymacie link po zapisaniu się na newsletter).

Zanim przejdziemy do kolejnego przykładu przedstawię Wam wzór, którym posługiwałem się do wyliczenia ceny obligacji wypłacającej kupon półroczny i kwartalny. Powiem Wam szczerze, że miałem problem żeby znaleźć taki wzór w sieci. Sprawdziłem nawet książkę prof. Jajugi i znalazłem tylko podstawowy wzór, ale znalazłem w książce rozwiązane zadanie. Na podstawie którego mogłem wywnioskować jaki jest wzór:

Przypuszczam, że osoby siedzące kilka/kilkanaście lat w temacie po prostu wiele rzeczy robią z pamięci. A potem osoby nowe muszą się domyślać, co poeta miał na myśli.

Jak wycenić obligacje z kuponem półrocznym

Przejdźmy do kolejnego przykładu:

- Ile kosztuje obligacja kuponowa o wartości nominalnej 100 zł z kuponem 2% w skali roku wypłacanym 2 razy do roku. Z okresem do wykupu 2 lata i stopą zwrotu równą 5 procent w skali roku.

Spójrzcie na okresy czasu w tym równaniu, mamy 1, 2, 3, 4. Dlaczego? Wszystko wynika ze wzoru. W przeciągu 2 lat mamy 4 okresy kuponowe: 0,5, 1, 1,5, 2 lata. I teraz musimy nasze okresy przemnożyć przez ilość wypłacanych kuponów w ciągu roku, czyli 2. Dodatkowo jeżeli popatrzymy na YTM to mamy przepołowioną wartość i tak samo ma się sprawa z kuponami.

Jak wycenić obligacje z kuponem kwartalnym

- Ile kosztuje obligacja kuponowa o wartości nominalnej 100 zł z kuponem 4% w skali roku wypłacanym kwartalnie. Z okresem do wykupu 3 lata i stopą zwrotu równą 8 procent w skali roku.

Tak samo jak powyżej, spójrzcie na okresy czasu w tym równaniu, mamy od 1 do 12, dlaczego (przecież obligacja ma tylko 3 lata)? Wszystko wynika ze wzoru. W przeciągu 3 lat mamy 12 okresów kuponowych (3 lata razy 4 kwartały = 12). Dlaczego 1,2,3,4? Pierwszy okres (kwartał) 0,25 cześć roku razy 4 (ilość wypłacanych kuponów w roku)=1. I tak przechodzimy przez wszystkie okresy, aż dojdziemy do ostatniego 12. Po prostu chciałbym żebyście wiedzieli skąd wzięły się poszczególne liczby.

Jak wycenić obligacje: podsumowanie

Im głębiej w las, tym zaczyna się prawdziwa przygoda z obligacjami. Samo pytanie jak wycenić obligacje przyjmuje nowy wymiar. Obligacje to nie tylko wzorki, to przede wszystkim przedsiębiorstwa bądź całe gospodarki. W przypadku gdy mówimy o obligacjach skarbowych. Nie wspominając o obligacjach zagranicznych gdzie kurs walutowy dokłada nam kolejną cegiełkę do naszych rozważań. Dlatego żeby zobaczyć ten „big picture” powinniśmy nieustanie się edukować. Zdobywając wiedzę praktyczną i teoretyczną, która w przyszłości pomoże nam na naszej drodze inwestora.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}