Wartość pieniądza w czasie: dyskontowanie i kapitalizacja przepływów pieniężnych

8 marca 2017 • By Bartek StempelWartość pieniądza w czasie

Żeby dobrze zrozumieć wycenę praktycznie wszystkich instrumentów finansowych, będziemy musieli dowiedzieć się czym jest wartość pieniądza w czasie. Ten wpis jest wynikiem propozycji, którą otrzymałem od mojego Mentora: Michała w komentarzu pod tym wpisem: Zachowanie giełdy w lutym + od początku roku (analiza klas aktywów). Jeżeli jesteś bardziej zaawansowany na drodze inwestora, na temat tego po co w ogóle jest potrzebna wartość pieniądza w czasie, szczególnie w przypadku wyceny akcji metodą DCF (discounted cash flow), możecie poczytać też u Michała: Główna >>> Spis zagadnień >>> punkt 7. Metody wyceny: DCF oraz mnożniki (jest tutaj opracowanych kilkanaście zagadnień w tym zakresie).

A na moim blogu, w dzisiejszym wpisie przeliczymy kilka prostych zadań, tak żeby wiedzieć na przyszłość „z czym to się je”. Zaczynamy od podstaw, tak aby z czasem przejść do bardziej zaawansowanych zagadnień. Między innymi w kolejnych wpisach poruszę kwestię jak wycenić obligację (nowe punkty na liście edukacyjne poniżej w części „droga inwestora: osoba zaawansowana”). Jeżeli kiedykolwiek liczyłeś sobie ile otrzymasz z promocji bankowej to zapoznałeś się z terminem kapitalizacji. Czyli jest to Nasza przyszła wartość przepływów pieniężnych.

Wartość pieniądza w czasie: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować oszczędności na emeryturę

Sprawozdania spółki akcyjnej

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

- CashFlow: praktyczne spojrzenie na spółkę giełdową

- Zestawienie zmian w kapitale własnym: przykłady ze spółek

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Amortyzacja w spółce giełdowej

- Analiza SWOT: praktyczne przykłady dla inwestora

Podstawy inwestowania

- Jak inwestować w akcje: podstawy

- Jak złożyć zlecenie kupna instrumentu finansowego

- Jak sprawdzić notowania spółki na koncie maklerskim?

- Podstawy makroekonomii w codziennym życiu

- Wartość pieniądza w czasie<— jesteś tutaj

- Jak policzyć w prosty sposób Betę na giełdzie?

- Roczna kapitalizacja (stopa zwrotu) z inwestycji: co warto wiedzieć?

- Pobieranie danych z giełdy do excela krok po kroku

- Walne Zgromadzenie Akcjonariuszy i Dzień Inwestora: ciekawostki związane z KSH

- Fundusz Inwestycyjny: co warto o nim wiedzieć?

- Wartość pieniądza w czasie: dyskontowanie i kapitalizacja przepływów pieniężnych

Co warto wiedzieć o Obligacjach

- Jak kupić obligacje Skarbowe: rejestracja, aktywacja, zakup

- Jak kupić obligacje skarbowe na rynku pierwotnym

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Bony skarbowe i pieniężne: rynek pieniężny

- Obligacje korporacyjne: co warto wiedzieć?

- Jak inwestować w obligacje skarbowe: podstawy

- Jak inwestować w obligacje: przegląd najważniejszych rzeczy

- Wycena obligacji: obligacje zero-kuponowe/ obligacje kuponowe

- Wycena obligacji: zaawansowane przykłady

Analiza fundamentalna i techniczna

Instrumenty Finansowe

Psychologia w inwestowaniu

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem kilku cykli edukacyjnych. Między innymi tego. Więcej na temat jego ponad dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela ING OFE przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki i demografii: www.michalstopka.pl. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- „Kiedy hossa/ bessa, boom/ recesja i inflacja/ dezinflacja? Kiedy kupić akcje, obligacje lub surowce? Zależność inflacja i PKB!”

- „Co warto wiedzieć inwestując w ETF na polskie obligacje skarbowe?”

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Wartość pieniądza w czasie: YouTube wideo

Poniżej znajdziecie 4 filmiki, które niedawno nagrałem dotyczące wartości pieniądza w czasie:

Wartość pieniądza w czasie: definicja

Żeby nie przedłużać przejdźmy na początku do definicji. Samą definicję pieniądza wartości w czasie można uprościć do jednego zdania: wartość naszych przyszłych przepływów pieniężnych może być wyższa lub niższa w zależności od tego jakiej operacji dokonujemy. Na początku będziemy bardzo często spotykali się z dwoma określeniami:

Kapitalizacja:

Odwrotnością kapitalizacji jest dyskontowanie (kapitalizowanie pokazuje nam ile otrzymamy pieniędzy w przyszłości, jeżeli zainwestujemy teraz daną kwotę).

Przykładowo:

mam 100 złotych, bank oferuje 2% rocznie na lokacie, ile będę miał po 2 latach kapitału?

Dyskontowanie

Proces odwrotny do kapitalizowania (dyskontowanie pokazuje nam ile dana kwota zainwestowana w przyszłości warta jest dzisiaj)

Przykładowo:

za dwa lata będę miał 100 złotych, ile warte jest obecnie moje 100 złotych? Po prostu wyceniamy przyszłość.

Dwa wyżej wymienione terminy nie zostały przedstawione na początku bez powodu. Bardzo często w literaturze spotykamy się z pojęciami:

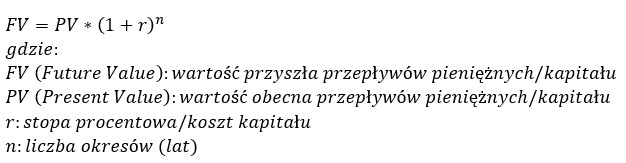

- Wartość przyszła: Future Value [FV]

Wartość przyszła pokazuje nam ile zarobimy inwestując kwotę X na procent Y po określonym czasie. Czyli po prostu kapitalizujemy nasz kapitał/przepływ pieniężny, przykładowo:

mam 100 złotych, inwestuje na 2 procent na rok. Po roku otrzymuje 102 zł. I właśnie 102 zł to jest nasza wartość przyszła, inaczej z ang. Future Value

- Wartość obecna: Present Value [PV]

Wartość obecna pokazuje nam ile jest warta obecnie nasza kwota, którą otrzymalibyśmy np. za 2 lata. Czyli po prostu dyskontujemy nasz kapitał/przepływ pieniężny, przykładowo:

otrzymuje za rok 100 złotych, ile jest warty mój kapitał obecnie? Załóżmy, że koszt kapitału wynosi obecnie 2% w skali roku. Obecnie nasze 100 zł jest warte: 98,03 zł.

Jeżeli lubicie wzorki, nie martwcie się. Kolejny akapit będzie przedstawiał właśnie dwa proste wzory na dyskontowanie i kapitalizację

Wartość pieniądza w czasie: wzory

Wzór na wartość obecną:

Opracowanie własne na podstawie: Wikipedia

Wzór na wartość przyszłą:

Opracowanie własne na podstawie: Wikipedia

Wartość pieniądza w czasie: przykłady

Kapitalizacja

Jeżeli chodzi o kapitalizację to nikomu nie powinno to sprawić problemu. Poniżej przedstawię Wam dwa przykłady:

Zainwestowaliśmy 100 zł na lokacie 10 letniej na 5 procent z kapitalizacją roczną. Ile otrzymamy odsetek z kapitałem? Podstawiamy do wzoru:

Dyskontowanie

Dyskontowanie bardzo mocno przyda nam się do wyceny obligacji, w przyszłości do stworzenia modelu DCF (discounted cash flow) i innych operacjach na instrumentach finansowych. Przyjrzyjmy się dwóm przykładom:

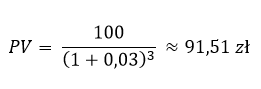

Za 3 lata otrzymamy 100 złotych. Obecna stopa procentowa/koszt kapitału wynosi 3% w skali roku. Jaka jest obecna wartość moich 100 złotych? Podstawiamy do wzoru:

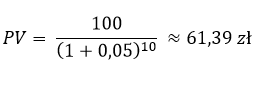

Za 10 lat otrzymamy 100 złotych. Obecna stopa procentowa/koszt kapitału wynosi 5% w skali roku. Jaka jest obecna wartość moich 100 złotych? Podstawiamy do wzoru:

Obecnie moje 100 złotych warte jest 61,39 zł oczywiście przyjmując, że w przyszłości nasza stopa procentowa/koszt kapitału się nie zmieni.

Na początku żeby nie mieszać zbytnio chciałem Wam pokazać takie najprostsze przykłady. W przyszłości warto by było dokładnie omówić temat. Przykładowo dodać tematy pomocne przy wartości pieniądza w czasie: renta z góry lub renta z dołu itd.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

Dzięki za artykuł. Plus za proste wyjaśnienia i przykłady.

Czy dla kompletności artykułu mógłbyś prostymi słowami wyjaśnić pojęcie „kosztu kapitału”?

Cześć Jacek,

jeżeli chodzi o koszt kapitału to różnie jest określany. Z pewnością potrzebujesz takich danych do rozwiązania jakiegoś zadania, jeżeli nie to mnie popraw ;).

Jeżeli chodzi o koszt kapitału to na pewno możemy wyróżnić:

a) koszt kapitału własnego = equity

b) koszt kapitału dłużnego/obcego = debt

I tutaj powstaje pytanie o którym chciałbyś wiedzieć? Podaj więcej konkretów to może będę w stanie pomóc 🙂

@ JACEK

@ Czy dla kompletności artykułu mógłbyś prostymi słowami wyjaśnić pojęcie „kosztu kapitału”?

W teorii metod wyceny koszt kapitału jest to wymagana stopa zwrotu dla danego aktywa. Ta stopa zwrotu zawiera w sobie dwa elementy: stopa wolna od ryzyka + premia za ryzyko inwestowania w dany instrument/klase aktywów.

Na przykła podam najbardziej skrajny przykład. Koszt kapitalu to wymagana stopa zwrotu jaką inwestorzy chcą uzyskać np. inwestująć w start-upy. Chcą uzyskać stopę wolną od ryzyka + premia za inwestowanie w start upy. Nie musze mówić, że ta wymagana premia jest wysoko. Bo inwestowanie w star-upy jest obarczone wysokim ryzykiem

Innymi słowy koszt kapitału w przypadku start-upów jest wysoki. Jest to uzasadnione ponoszonym ryzykiem. Im mniejsze ryzyko tym mniejszy koszt kapitału.

Z tym, że tutaj chciałem zwrócić uwagę, że np. koszt kapitału wynika wprost z ryzyka. Dlatego np. nie ma sensu porównywać dywidend do lokat. Bo inwestowanie w akcje, którego konsekwencją są też dywidendy, koszt kapitału jest wyższy. Czyli i stopa zwrotu jest wyższa oczekiwana z takiego inwestowania. Niż z lokat jako dochód procentowy.

Zapytałem tylko z ciekawości i dla lepszego wyczucia tego pojęcia… Ale też zerknąłem do internetu i znalazłem artykuł Michała:

http://www.michalstopka.pl/koszt-kapitalu-wlasnego-re/

Gdzie tłumaczy, że „Koszt kapitału własnego oznacza tak naprawdę oczekiwaną stopę zwrotu dla inwestora (właściciela kapitału własnego).”

Czyli ogólnie „koszt kapitału” oznacza minimalną stopę zwrotu jakiej oczekuje dostawca tegoż kapitału. I stąd:

a) koszt kapitału własnego obrazuje zwrot z alternatywnych (innych) możliwości wykorzystania kapitału (np. gdyby za kapitał zostały kupione obligacje korporacyjne)

b) koszt kapitału dłużnego/obcego – już wprost obejmuje odsetki od zaciągniętego długu. Dodatkowo koszt ten obniżają oszczędności z tak zwanej „tarczy podatkowej” (zmniejszenie podatku poprzez zwiększenie kosztu uzyskania przychodu – ponieważ dodajemy odsetki z długu).

To są moje „przemyślenia” – więc mogą być błędne 🙂 i opierają się na traktowaniu kapitału jako środków przeznaczonych na finansowanie jakiegoś konkretnego projektu w firmie, która może podjąć decyzję o finansowaniu go z kapitału własnego lub obcego.

Dodatkowo gdzieś „słyszałem”, że przedsiębiorstwa w dobrej kondycji mogą osiągnąć niższy koszt kapitału obcego niż własnego, prawda to czy plotki? 😉

Tak jak napisałeś, koszt kapitału to po prostu koszt, który musimy zapłacić za otrzymanie danego kapitału. I koszt kapitału własnego/obcego będzie inny jeżeli są ciekawsze alternatywy na rynku dla danej spółki. Przykładowo wziąłem raporty analityczne BDM domu maklerskiego i sprawdziłem w jaki sposób wyceniają oni koszt kapitału własnego. Biorą koszt kapitału + premię za ryzyko (przeważnie wynosi 5%). Poniżej linki:

http://www.bdm.com.pl/file.php?id=22673

strona 4

stopa wolna od ryzyka: 6,12% (przyjmuje się rentowność 10 letnich obligacji skarbowych)

premia za ryzyko: 5,00%

koszt kapitału własnego :11,1%

http://www.bdm.com.pl/file.php?id=49767

na stronie 5 masz 9%

4% za stopę wolną od ryzyka + 5% za premie za ryzyko

Możesz sobie zobaczyć jak zmieniała się rentowność obligacji i odpowiednio w swoich analizach dostosowywali wysokość stopy wolnej od ryzyka: https://stooq.pl/q/?s=10ply.b&c=10y&t=c&a=lg&b=0

2) generalnie w teorii do uzyskania kosztu kapitału własnego powinno używać się modelu CAPM (opisanego u Michała):

http://www.michalstopka.pl/koszt-kapitalu-wlasnego-re/

Jednakże zauważyłem, że większość biur maklerskich używa takiego skróconego CAPM Po prostu dodaje do siebie stopę wolną od ryzyka + premię za ryzyko nie przemnażając premii za ryzyko przez Bętę bo przeważnie wynosi 1 (nawet jak przemnożą to i tak wychodzi to samo :).

3) Jak nie wiesz czym dokładnie jest Beta to będzie kolejny artykuł o niej i pokaże jak się ją liczy itd w cyklu droga inwestora:

https://warsztatanalityka.pl/droga-inwestora/

„Dodatkowo gdzieś „słyszałem”, że przedsiębiorstwa w dobrej kondycji mogą osiągnąć niższy koszt kapitału obcego niż własnego, prawda to czy plotki? ”

W modelowym świecie biura maklerskie premii za ryzyko dla kosztu kapitału własnego przyjmują 5% wiec całkiem możliwe, że niektóre przedsiębiorstwa mogą emitować obligacje korporacyjne na niższy kupon np. Orlen:

http://www.gpwcatalyst.pl/instrument?nazwa=PKN0219

Tylko tutaj trzeba by było dokładnie przyjrzeć się całkowitym kosztom ponoszonym przez spółkę + dodatkowo mamy tarczę podatkową więc od naszego kosztu – podatek do zapłaty. Więc jest to całkiem możliwe, pytanie jaką przyjmiemy metodologię liczenia.

Warto takie rzeczy wiedzieć, stworzyłeś już na własne potrzeby model DCF, ten co Michał przedstawił u siebie we wpisie?:

http://www.michalstopka.pl/przyklad-dcf-dla-firmy-luksus-cz9-podsumowanie/