P/BV: czyli cena/wartość księgowa. Ile płacimy za 1 zł kapitału własnego

30 września 2018 • By Bartek StempelP/BV

Skąd możemy wiedzieć, że przepłacamy za daną akcję? A może dana akcja jest niedowartościowana i warto nabyć pakiet? W jaki sposób to ocenić, jeżeli jeszcze nie jesteśmy biegli w wycenie spółek? Dobrym (uproszczonym), szybkim sposobem oceny danej spółki jest sprawdzenie jej wskaźników finansowych. Jednym z takich wskaźników jest bardzo popularny: cena/wartość księgowa (z. ang price/bookvalue). Co on nam przedstawia, w jaki sposób możemy go obliczyć i jak wyglądają wskaźniki w różnych branżach. O tym napiszę Wam dzisiaj kilka zdań.

P/BV: cykl edukacyjny

To jest wpis z cyklu edukacyjnego: poznaj sprawozdanie finansowe od praktycznej strony!

Poniżej spis kolejnych artykułów, które zostaną przygotowane podczas tego cyklu (niektóre zostały powtórzone ze spisu znajdującego się powyżej. Chciałbym, żeby były wyszczególnione, bo są one częścią całości):

-

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Aktywa równe pasywom: czyli dlaczego mamy równowagę bilansową?

- Zobowiązania w spółce: czyli skąd mamy kapitał i za ile?

- Aktywa trwałe w spółce: czyli co mamy powyżej roku i jak to odczytać?

- Aktywa obrotowe w spółce: czyli co mamy poniżej roku i jak to odczytać?

- ROE: czyli zwrot z kapitału własnego spółki.

- ROA: czyli zwrot z aktywów.

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Bilans: praktyczne spojrzenie na spółkę giełdową

Przypominam też, że stworzyliśmy z Michałem specjalną grupę na Facebooku. Która jest związana tylko z tym cyklem edukacyjnym. Zachęcam do dołączenia: „Pierwsze kroki Janusza Biznesu: KLIKNIJ TUTAJ”. I śledzenia moich dalszych poczynań.

P/BV: definicja wartości księgowej

Standardowo zaczniemy sobie od przyjrzenia się definicji z Wikipedii: informującej nas o tym, czym jest wartość księgowa (z ang. book value):

Wartość księgowa przedsiębiorstwa wyceniana jest na podstawie pozycji bilansowych przedsiębiorstwa (aktywów i pasywów). Jest to różnica aktywów i zobowiązań spółki, równa jest wartości kapitału własnego.

Jednym z podstawowych wskaźników analizy fundamentalnej służących do oceny bieżącej wartości rynkowej przedsiębiorstwa jest C/WK, czyli cena akcji do wartości księgowej.

Źródło: Wikipedia

Wartość księgowa = aktywa – zobowiązania, czyli pozostaje nam kapitał własny. Według tej definicji, wartość księgowa przedsiębiorstwa to po prostu wartość kapitału własnego. Jeżeli nie jesteś zapoznany z bilansem, to koniecznie zajrzyj do spisu treści w tym cyklu edukacyjnym. Tam znajdziesz niezbędne informacje o tym w jaki sposób zrozumieć czym jest kapitał własny.

Zobaczmy teraz jaką definicję ma wskaźnik P/BV w kolejnym akapicie.

P/BV: definicja

Zerknijmy na definicję z Wikipedii:

wskaźnik informujący o bieżącej wycenie przez rynek wartości księgowej (ang. book value). Jeżeli P/BV spółki X wynosi 0,50 znaczy to, że jedną złotówkę jej majątku można kupić za 50 gr. W przypadku, gdy P/BV >1, rynek wycenia akcję wyżej niż wynosi wartość księgowa. Gdy P/BV < 1 oznacza to, że cena rynkowa akcji jest na niższym poziomie niż jej wartość księgowa.

Źródło: Wikipedia

Czyli wskaźnik cena/wartość księgowa obrazuje nam ile płacimy obecnie za złotówkę majątku. Zanim przejdziemy dalej, zerknijmy sobie na definicję majątku:

Majątek – w prawie cywilnym oznacza aktywa i pasywa majątkowe. Do majątku mogą wchodzić długi (które są pasywami majątkowymi).

Źródło: Wikipeda

W ustawie o rachunkowości nie mogłem znaleźć definicji majątku. Dlatego wrzuciłem definicję z Wikipedii. Ustaliliśmy, że majątek to nasze pasywa i aktywa (czyli całość danego przedsiębiorstwa.). W jaki sposób będziemy mogli kupić majątek spółki zgodnie z definicją na samej górze? I dlaczego akurat zapłacimy 50 groszy za 1 złotówkę majątku a nie niżej/wyżej? O co w tym w ogóle chodzi?

Na początku musimy spojrzeć na wzory w kolejnym akapicie.

P/BV: w jaki sposób skonstruować

Pierwszy sposób do stworzenia wskaźnika cena/wartość księgowa to: podzielić cenę 1 akcji przez (aktywa – zobowiązania)/liczbę akcji. Zgodnie ze wzorem poniżej:

Opracowanie własne na podstawie Investopedia

Inaczej nasz wzór możemy zapisać w następujący sposób:

Dlaczego? Bo aktywa- zobowiązania to nic innego jak kapitał własny w danej spółce. Zobaczmy jeszcze na ostatni wzór:

Opracowanie własne na podstawie Wikipedia

Czym jest kapitalizacja? Kapitalizacja to cena * ilość akcji. Jak przekształcimy sobie wzór nr. 2 przemnażając przez liczbę akcji to właśnie do licznika wskoczy nam liczba akcji. Dzięki czemu uzyskamy kapitalizację (cena * ilość akcji) a na dole w mianowniku pozostanie nam sam kapitał własny.

Zanim przejdziemy do prostych obliczeń. Przypomnijmy sobie czym jest kapitał własny:

Kapitał własny stanowi wartościowy odpowiednik składników majątku, do których danej jednostce przysługuje prawo własności.

Źródło: Wikipedia

Kapitał własny możemy określić jako cześć majątku spółki, dzięki któremu możemy kontrolować pozostałą część majątku. W skład kapitału własnego wchodzą między innymi kapitał z emisji akcji. A dzięki naszym akcjom możemy kontrolować całe przedsiębiorstwo (cały majątek). To tylko część z definicji kapitału własnego. Znajduje się w nim jeszcze kilka innych pozycji. Możecie sobie zerknąć na grafikę poniżej:

Źródło: Sprawozdanie finansowe Forte

Póki co, chciałbym żebyście pamiętali o tym, że poprzez kapitał własny (wyemitowane akcje zaliczane do kapitału własnego). Jesteśmy w stanie kontrolować spółkę (majątek + zyski/straty kolejnych lat). Zerknijmy sobie teraz na kilka przykładowych sytuacji, jak może zachowywać się wskaźnik cena/wartość księgowa:

Zwykła sytuacja

- liczba akcji: 1000

- Cena 10 zł

- KW 10 000 zł

- P/BV= 10/(10 000/1000) = 1

10 złotych płacimy za 1 akcję i wartość księgowa (kapitał własny) wynosi 10 złotych na jedną akcję. Możemy uznać, że spółka jest wyceniana fair. Nie przepłacilibyśmy podczas zakupu tej spółki. O co chodzi z zakupem spółki to wyjaśnię pod koniec tego akapitu.

Emisja akcji

- liczba akcji: 2000

- Cena 10 zł

- KW 10 000 zł

- P/BV= 10/(10 000/2000) = 2

Zrobiliśmy emisję akcji, czyli rozwodniliśmy nasz kapitał. Już na akcję przypada zdecydowanie mniej udziałów w zyskach/dywidendach. Dlatego wskaźnik cena/wartość księgowa nas o tym poinformuje. Wartość wskaźnika podskoczyła z 1 do 2. Według prostej teorii możemy sądzić, że akcje danej spółki są przewartościowane. Przejdźmy do kolejnego przykładu.

Spadek kapitału własnego (wartości księgowej)

- liczba akcji: 1000

- Cena 10

- KW 5 000

- P/BV= 10/(5 000/1000) = 2

W spółce źle się dzieje. W danym roku obrotowym poniosła starty i będzie musiała pokryć stratę z kapitału własnego. Kapitał własny spadam nam z 10 000 zł do 5000 zł. Wskaźnik cena/wartość księgowa nas o tym poinformuje. Jego wartość wskakuje z 1 do 2. Zerknijmy co się stanie przy wyższej cenie za akcję.

Wzrost ceny rynkowej za 1 akcję

- liczba akcji: 1000

- Cena 20

- KW 10 000

- P/BV= 20/(10 000/1000) = 2

Hossa na giełdzie idzie pełną parą. Kowalki, Iksiński, Zetowski kupują akcje. Nawet Pan taksówkarz posiada akcje spółki XYZ. Cena z 10 złotych wędruje na 20 złotych. Wskaźnik cena/wartość księgowa nas o tym poinformuje. Jego wartość wskakuje z 1 do 2. Czyli jest drogo. Jakbyśmy chcieli pozbyć się teraz spółki (zakładając upadłość kasujemy aktywa i zobowiązania). To mocno byśmy przepłacili, bo wartość naszej inwestycji musielibyśmy podzielić przez 2. (oczywiście zakładając, że wartość kapitału własnego jest zbywalna.)

P/BV: jak kupić spółkę?

Kapitał własny to nic innego jak informacja o tym, ile kosztowały by nas akcje danej spółki po wartości księgowej. Bo wartość rynkowa może być wyższa. Z uwagi na fakt, że inwestorzy mogliby wyceniać drożej całą spółkę poprzez:

- rozpoznawalną markę (np. coca cola). Ludzie są w stanie zapłacić więcej za taką firmę w porównaniu do np. hop coli

- perspektywy wzrostu

- itd.

Jakbyśmy to mogli zrobić? Po prostu musielibyśmy zrobić wezwanie na akcję całej spółki (zakładamy, że 100% akcji spółki jest notowane. Albo zgłaszamy się do prezesa, który posiada 100% akcji spółki). I powiedzielibyśmy, że chcemy zapłacić za 1 akcję 50 złotych. Gdzie ich wartość na rynku aktualnie wynosi 100 złotych. Nikt by nam tego nie sprzedał. Co z tego, że chcemy zapłacić cenę księgową. Jak ich wartość rynkowa jest wyceniania zdecydowanie wyżej.

P/BV: jak wyliczyć wskaźnik?

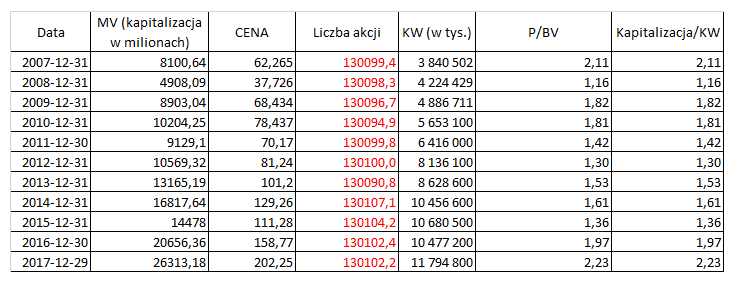

Na samej górze przedstawiłem Wam 3 wzory, dzięki którym możemy obliczyć nasz wskaźnik. Często bywa tak, że nie będzie nam się chciało spisywać liczby akcji ze sprawozdania finansowego rok do roku. A do pierwszych dwóch wzorów potrzebujemy takiej informacji. Informację o liczbie akcji możemy wyciągnąć dzięki posiadaniu informacji o kapitalizacji spółki oraz jej cenie. Zerknijcie na grafikę poniżej:

(ING BANK)

Opracowanie własne na podstawie stooq.pl i biznesradar.pl

Na serwisie stooq znajdziemy informację o kapitalizacji spółki oraz jej cenach. Wystarczy, że podzielimy kapitalizację przez cenę i wyjdzie nam liczba akcji. Następnie bierzemy dane o wysokości kapitału własnego i mamy informację do wskaźnika cena/wartość księgowa. Tak samo możemy zrobić poprzez podzielenie kapitalizacji przez kapitał własny.

Oczywiście mógłbym sobie pobrać gotowy wskaźnik, ale bardzo ważne jest powtarzanie i kombinowanie. Bo wtedy najlepiej angażujemy nasz umysł do działania. Dlaczego to jeszcze robimy? Bo nie wiem czy zwiększyła się liczba akcji czy nie. Jak sobie zerkniemy do raportu ING to taki sposób pozwolił nam prawie idealnie wyliczyć ilość akcji. Pomyliliśmy się o +/- kilka akcji. Co nie ma zbyt dużego znaczenia. Poniżej grafika:

Źródło: sprawozdanie finansowe ING

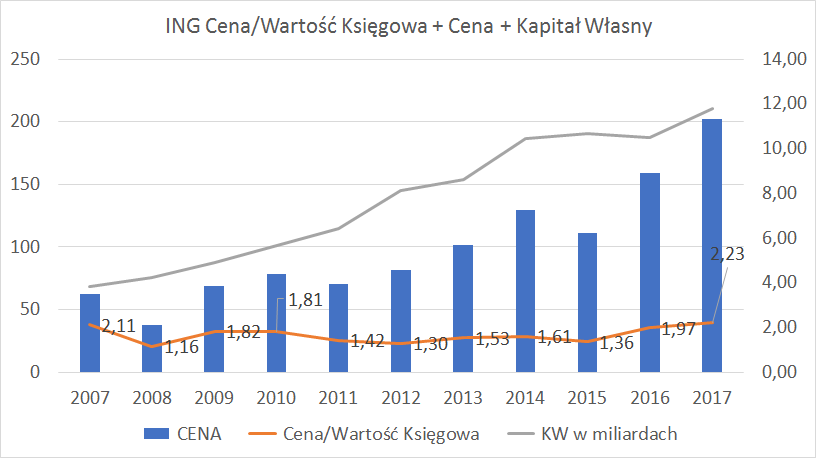

P/BV: tabele przestawne

Żebyśmy mogli sobie fajnie zobrazować jak dany wskaźnik zachowywał się na przestrzeni lat, to warto użyć tabeli przestawnej. Powstanie nam taki wykres:

Opracowanie własne na podstawie stooq.pl i biznesradar.pl

Po co robić wskaźniku samemu? zęby je lepiej zrozumieć, właśnie podczas pracy samodzielnej najlepiej wiedza się układa w głowie.

P/BV: podsumowanie

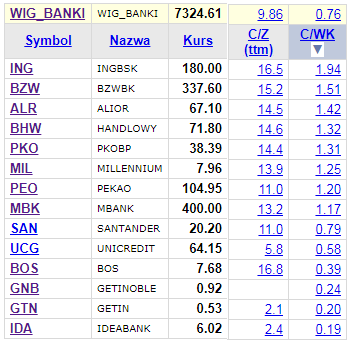

Informacje, które Wam przedstawiłem to taki dobry początek. Później podczas naszej pracy ze wskaźnikiem będziemy musieli ocenić czy dana spółka jest droga/tania w porównaniu do spółek z tej samej branży. Przykładowo możemy sobie zerknąć na informację z sektora bankowego:

Źródło: stooq.pl

Dlaczego wartość wskaźnika dla banku ING wynosi 1,94 a dla IdeaBanku 0,19? O czym to może świadczyć? To dopiero początkowe pytania, dzięki którym będziemy mogli dowiedzieć się czy inwestowanie w dany bank jest opłacalne. Chociaż w tym artykule nie odpowiemy sobie na to pytanie.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}