Marża odsetkowa netto: jaki wynik osiągnął bank z aktywów odsetkowych?

3 października 2018 • By Bartek StempelMarża odsetkowa netto: wstęp

Dziś do warsztatu zagościł wskaźnik marży odsetkowej netto. Bardzo często używany jest w sektorze bankowym. Pokazuje nam jaki wynik osiągnął bank na aktywach odsetkowych. W tym artykule przyjrzę się w jaki sposób wskaźnik jest skonstruowany, na jakie pułapki musimy uważać. A na końcu pokażę Wam jak wygląda wskaźnik na przykładzie banku ING.

Marża odsetkowa netto: cykl edukacyjny

To jest wpis z cyklu edukacyjnego: poznaj sprawozdanie finansowe od praktycznej strony!

Poniżej spis kolejnych artykułów, które zostaną przygotowane podczas tego cyklu (niektóre zostały powtórzone ze spisu znajdującego się powyżej. Chciałbym, żeby były wyszczególnione, bo są one częścią całości):

-

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Aktywa równe pasywom: czyli dlaczego mamy równowagę bilansową?

- Zobowiązania w spółce: czyli skąd mamy kapitał i za ile?

- Aktywa trwałe w spółce: czyli co mamy powyżej roku i jak to odczytać?

- Aktywa obrotowe w spółce: czyli co mamy poniżej roku i jak to odczytać?

- ROE: czyli zwrot z kapitału własnego spółki.

- ROA: czyli zwrot z aktywów.

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

- Jak zrozumieć czym jest EBIT? Informacje krok po kroku.

- EBITDA

- Marża odsetkowa netto<— jesteś tutaj

- P/E

- P/BV

- Wskaźniki płynności

- Pierwszy i drugi stopień pokrycia: czyli jak wygląda kondycja finansowa spółki

- CashFlow: praktyczne spojrzenie na spółkę giełdową

Przypominam też, że stworzyliśmy z Michałem specjalną grupę na Facebooku. Która jest związana tylko z tym cyklem edukacyjnym. Zachęcam do dołączenia: „Pierwsze kroki Janusza Biznesu: KLIKNIJ TUTAJ”. I śledzenia moich dalszych poczynań.

Marża odsetkowa netto: definicja

Z odnalezieniem definicji na temat marży odsetkowej netto nie będziemy mieli problemu. Standardowo wchodzimy na Wikipedię i odczytujemy informacje:

Marża odsetkowa (ang. net interest margin) – różnica pomiędzy dochodem odsetkowym banku uzyskanym na aktywach dochodowych a kosztem odsetkowym ponoszonym na zobowiązaniach.

Jest to relacja wyniku banku wypracowanego z odsetek do średnich aktywów pomniejszonych o odsetki zapadłe od należności zagrożonych

Marża odsetkowa stanowi miarę efektywności dochodowej banku, gdyż mierzy wynagrodzenie, jakie bank pobiera za wykonywane usługi pośrednictwa finansowego, a więc także koszty, jakie ponosi społeczeństwo, z tytułu korzystania z tych usług. Z tego powodu wskaźnik ten jest bardzo dobrą miarą efektywności systemu bankowego.

Źródło: Wikipedia

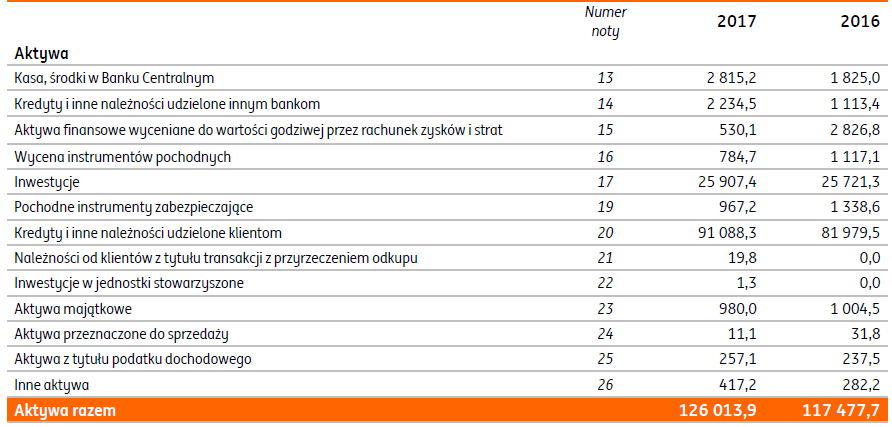

Schody pojawiają się w momencie gdy musimy sami obliczyć nasz wskaźnik. Bo nie wiemy czym są aktywa dochodowe i koszty odsetkowe, dlaczego? Spójrzmy sobie jak wygląda bilans banku ING w kolejnym akapicie.

Marża odsetkowa netto: jak wygląda bilans banku

Tak prezentują się aktywa banku ING:

Źródło: sprawozdanie finansowe ING

Od razu powstaje pytanie: które z tych aktywów są aktywami dochodowymi? Teoretycznie mogą być to wszystkie aktywa. Z założenia aktywa mają przynosić nam dochód w przyszłości (z pewnością przychód, z dochodem to już różnie bywa.). Jak spojrzymy sobie szybko na każdą z pozycji aktywów powyżej, to nie ma w sumie do czego się przyczepić. Czy to oznacza, że do obliczania wskaźnika bierzemy pod uwagę aktywa razem? Jeżeli tak to przecież otrzymamy wskaźnik ROA, czyli zysk netto podzielony przez sumę aktywów.

Osobiście przeszukałem sporą cześć internetu, nie znalazłem odpowiedzi. Szukałem również po stronach zagranicznych i nie otrzymałem dokładnego wzoru do obliczenia wskaźnika marży odsetkowej netto. Dlatego postanowiłem napisać do relacji inwestorskich banku ING. Może oni mi podpowiedzą w jaki sposób wskaźnik jest obliczany. Całą historię opisałem w kolejnym akapicie.

Źródło: sprawozdanie finansowe ING

Marża odsetkowa netto: relacje inwestorskie

Poniżej przytoczę Wam treść mojego maila, którego napisałem do relacji inwestorskich ING:

Dzień dobry,

na początku chciałbym pogratulować bardzo profesjonalnej strony relacji inwestorskich. A teraz chciałbym zapytać o wskaźnik marży odsetkowej netto: jakie pozycje brane są pod uwagę do jego obliczenia. Wiem, że w liczniku jest to wynik odsetkowy a w mianowniku są to aktywa odsetkowe (czy mógłbym prosić o rozwinięcie tego pojęcia, jakie dokładnie pozycje znajdują się w aktywach odsetkowych?). Znalazłem u Państwa na stronie arkusz excel, niestety w nim nie ma podanej formuł w jaki sposób liczony jest wskaźnik marży odsetkowej netto.

Pozdrawiam

Bartłomiej Stempel

I po paru godzinach otrzymałem odpowiedź:

Panie Bartłomieju, bardzo dziękujemy za komplement. Do aktywów odsetkowych zaliczamy następujące pozycje:

- Kredyty i inne należności udzielone innym bankom,

- Aktywa finansowe wyceniane do wartości godziwej przez rachunek zysków i strat,

- Wycena instrumentów pochodnych,

- Inwestycje,

- Pochodne instrumenty zabezpieczające,

- Kredyty i inne należności udzielone klientom,

- Należności od klientów z tytułu transakcji z przyrzeczeniem odkupu.

W aktywach banku ING możemy znaleźć 13 pozycji. W przypadku wskaźnika marży odsetkowej netto powinniśmy wziąć pod uwagę tylko 7 pozycji, które zostały powyżej wymienione. Dodatkowo w pliku excelowskim podanym na stronie banku ING znalazłem kolejny, bardzo ważny szczegół. Przeczytajcie sobie poniższą informację dodatkową zawartą w pliku:

5*) Suma wyniku odsetkowego dla 4 kolejnych kwartałów / średnia wartość aktywów odsetkowych dla 5 kolejnych kwartałów

Źródło: ING dane w xls

Podsumowując, tak wygląda nasz wzór:

Przeważnie jak liczymy wskaźnik, to bierzemy pod uwagę sumę 4 kwartałów do np. średniej z 4 kwartałów. W tym przypadku mamy średnią wartość aktywów odsetkowych dla 5 kolejnych kwartałów. Warto o tym wiedzieć, bo w przypadku, gdy obliczalibyśmy w standardowy sposób nasz wskaźnik to otrzymywalibyśmy błędny wynik. Chociaż z doświadczenia mogę Wam napisać, że taka forma obliczania wskaźnika nie jest idealna dla wszystkich banków. Dlaczego? Niektóre z banków liczą go inaczej, dlatego zawsze trzeba sprawdzać co podaje nam bank w sprawozdaniu finansowym.

Marża odsetkowa netto: gotowy wskaźnik

Dla osób mniej dociekliwych jest również rozwiązanie: branie wskaźnika z oficjalnych stron banków. Tylko narażacie się na sporo ryzyko. Nie będziecie wiedzieli co dokładnie jest liczone we wskaźniku. W momencie gdy ktoś z Was zastanawiałby się, co dokładnie zawiera nasz wskaźnik to odpowiecie sobie: a coś tam z marżą i z aktywami. Bardzo często diabeł tkwi w szczegółach. Zobaczcie sobie ile wskaźników można obserwować na poniższej grafice:

Źródło: prezentacja ING

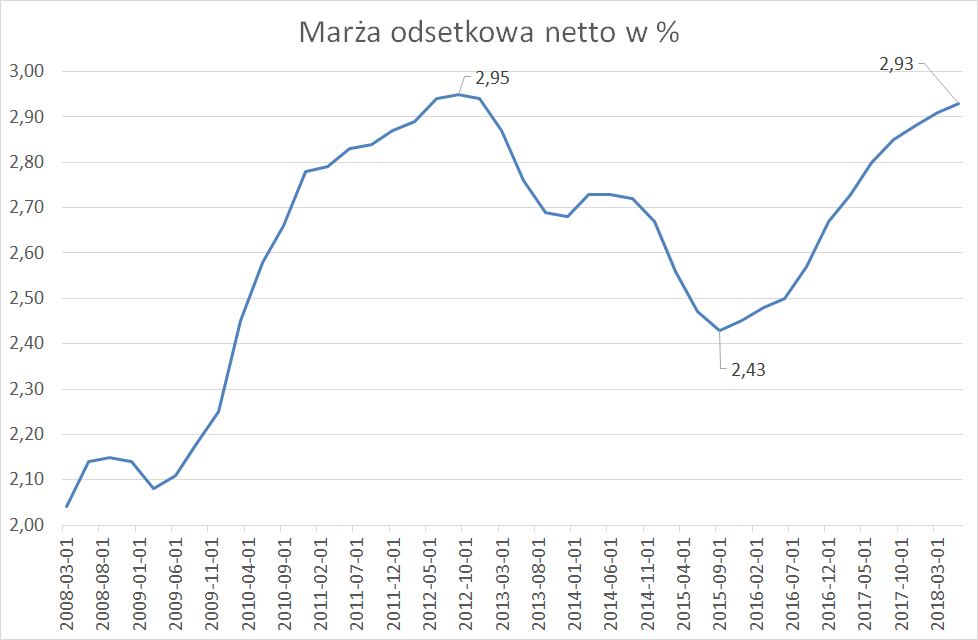

Marża odsetkowa netto: wykres marży banku ING

Tak kształtowała się marża odsetkowa banku ING w procentach:

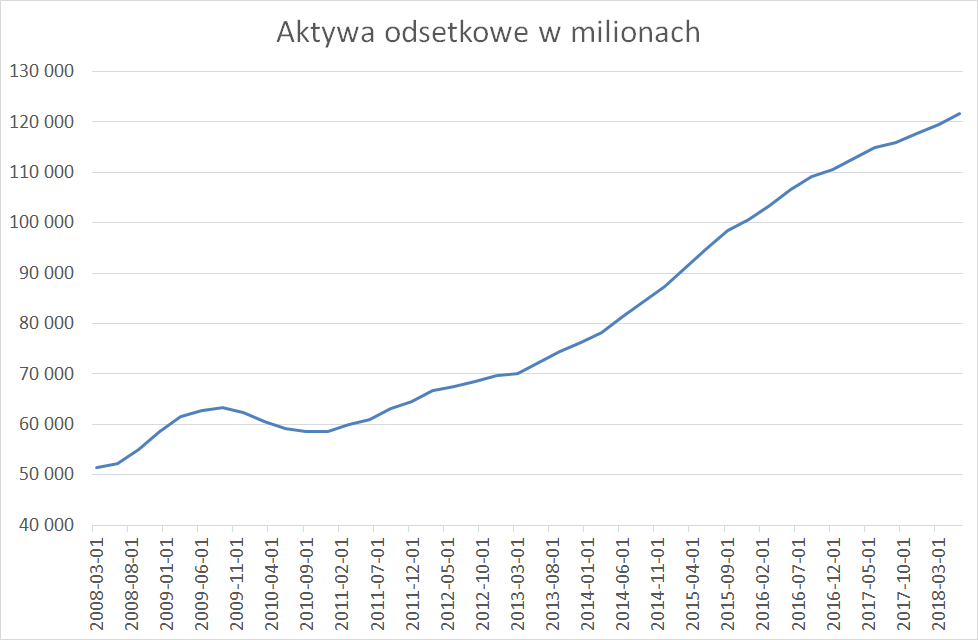

Wiemy, że bank generuje 2,93% z wyniku z aktywów odsetkowych rocznie. Jest to jedna z gałęzi operacyjnych banku, obok niej mamy jeszcze działalność prowizyjną. Jak możecie zauważyć, od 2008 roku bank bardzo mocno poprawił wskaźnik marży odsetkowej netto. Dodatkowo warto pamiętać o tym, że z roku na rok zwiększały się aktywa odsetkowe banku, poniżej wykresy:

Dlatego sporym sukcesem banku jest zwiększanie marży odsetkowej przy coraz wyższych aktywach. Gdyby aktywa pozostawały na niezmienionym poziomie to byłoby łatwiej taki wynik wypracować. Prawie zawsze wraz ze wzrostem wysokości aktywów pojawia się problem z możliwościami pożyczkowymi banków. Przecież każdemu kredytu nie można dać. W sumie można, ale sytuacja skończyłaby się podobnie jak w 2008 roku.

Marża odsetkowa netto: podsumowanie

Przy obliczaniu wskaźników zawsze warto brać pod uwagę szczegóły. W momencie gdy nie możecie znaleźć odpowiedniej wiedzy do obliczenia wskaźnika, musicie improwizować. Szukajcie różnych wyjść z sytuacji, dzięki czemu będziecie mogli pomyślnie rozwiązać waszą zagadkę inwestycyjną.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}