Jak zdobyć kapitał na inwestowanie: zmiana pracy lub podwyżka 100/500/1000 złotych

6 marca 2017 • By Bartek StempelJak zdobyć kapitał na inwestowanie: podwyżka 100/500/1000 złotych

W poprzednich wpisach pisałem o tym jak zbudować oszczędności na emeryturę. W szczególności poruszyłem temat podatków zapłaconych od naszych inwestycji: Jak zbudować oszczędności na emeryturę: kwestie podatkowe. Następnie w kolejnym wpisie poruszyłem temat kosztów/opłaty za zarządzanie naszymi środkami. Gdzie pokazałem bardzo ciekawą zależność. Z biegiem czasu i wzrostu naszych aktywów opłata 2% za zarządzanie nominalnie, może przerosnąć wysokość nominalnej opłaty 4%: Długoterminowa inwestycja: giełda? fundusz? lokata? Analiza kosztów opłat za zarządzanie aktywami w funduszach inwestycyjnych. Planując swoją drogę inwestycyjną bardzo ważną sprawą jest odpowiedź na pytanie: jak zdobyć kapitał na inwestowanie? Jednym z kluczowych sposobów w tym zakresie, jeżeli ktoś pracuje, jest zatroszczenie się o to aby jak najlepiej zarabiać w pracy.

Michał pisał kiedyś, że inwestycja w siebie, czyli jak najlepsze zarobki, to inwestycja przynosząca zazwyczaj najwyższą stopę zwrotu z zainwestowanych środków: Jak inwestować: Moje cele i ograniczenia inwestycyjne. Strategia finansów osobistych a strategia inwestycyjna. Z tego co rozmawiałem z Michałem, niedługo pojawi się u niego wpis na temat planowania kariery zawodowej. W kontekście prawdziwego rynku pracownika: Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce. Dlatego w dzisiejszym wpisie przedstawię Wam jak gigantyczny wpływ na budowę kapitału może mieć niska/średnia/wyższa podwyżka o 100/500/1000 złotych miesięcznie. W momencie gdybyśmy nie re-inwestowali naszych środków. I dodatkowo pokaże różnicę pomiędzy zyskiem ze środków re-inwestowanych na 1, 5 i 10% a odkładanymi do tzw: „skarpety”.

Jak zdobyć kapitał na inwestowanie: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować oszczędności na emeryturę

- Jak zbudować oszczędności na emeryturę

- Długoterminowa inwestycja: giełda? fundusz? lokata? Analiza kosztów opłat za zarządzanie aktywami w funduszach inwestycyjnych

- Jak zdobyć kapitał na inwestowanie: podwyżka 100/500/1000 złotych<—- jesteś tutaj

Sprawozdania spółki akcyjnej

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

- CashFlow: praktyczne spojrzenie na spółkę giełdową

- Zestawienie zmian w kapitale własnym: przykłady ze spółek

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Amortyzacja w spółce giełdowej

- Analiza SWOT: praktyczne przykłady dla inwestora

Podstawy inwestowania

- Jak inwestować w akcje: podstawy

- Jak złożyć zlecenie kupna instrumentu finansowego

- Jak sprawdzić notowania spółki na koncie maklerskim?

- Podstawy makroekonomii w codziennym życiu

- Wartość pieniądza w czasie

- Jak policzyć w prosty sposób Betę na giełdzie?

- Roczna kapitalizacja (stopa zwrotu) z inwestycji: co warto wiedzieć?

- Pobieranie danych z giełdy do excela krok po kroku

- Walne Zgromadzenie Akcjonariuszy i Dzień Inwestora: ciekawostki związane z KSH

- Fundusz Inwestycyjny: co warto o nim wiedzieć?

- Wartość pieniądza w czasie: dyskontowanie i kapitalizacja przepływów pieniężnych

Co warto wiedzieć o Obligacjach

- Jak kupić obligacje Skarbowe: rejestracja, aktywacja, zakup

- Jak kupić obligacje skarbowe na rynku pierwotnym

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Bony skarbowe i pieniężne: rynek pieniężny

- Obligacje korporacyjne: co warto wiedzieć?

- Jak inwestować w obligacje skarbowe: podstawy

- Jak inwestować w obligacje: przegląd najważniejszych rzeczy

- Wycena obligacji: obligacje zero-kuponowe/ obligacje kuponowe

- Wycena obligacji: zaawansowane przykłady

Analiza fundamentalna i techniczna

Instrumenty Finansowe

Psychologia w inwestowaniu

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Więcej na temat jego doświadczenia jako analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”: Struktura oszczędności Polaków: dlaczego tak mało oszczędności lokujemy na giełdzie?

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego: Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa a granice kreowania długów.

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Jak zdobyć kapitał na inwestowanie: dodatkowy kapitał

Najniższa krajowa pensja netto jaką otrzymujemy dzisiaj to około 1459 złotych, więc podwyżka 100 zł netto w tym przypadku będzie całkiem dobrym wynikiem. Będzie to prawie 7 procent, a dokładnie 6,8% obecnej pensji. Odpowiednio przy wyższych pensjach procent będzie inny. Chociaż nominalnie 100 zł nie wydaje się kosmosem. Jednakże porównując taką podwyżkę do najniższej krajowej prawie 7 procent wygląda całkiem nieźle.

W tym wpisie nie będę porównywał rożnych wariantów podwyżek do określonej pensji netto. Tylko tym przykładem powyżej chciałem zwrócić waszą uwagę na porównanie relatywne. 100 złotych podwyżki przy pensji 10 000 netto to prawie nic. Jednakże przy zdecydowanie mniejszej, procent podwyżki jest całkiem fair. I możemy nasz dodatkowo zarobiony kapitał odłożyć.

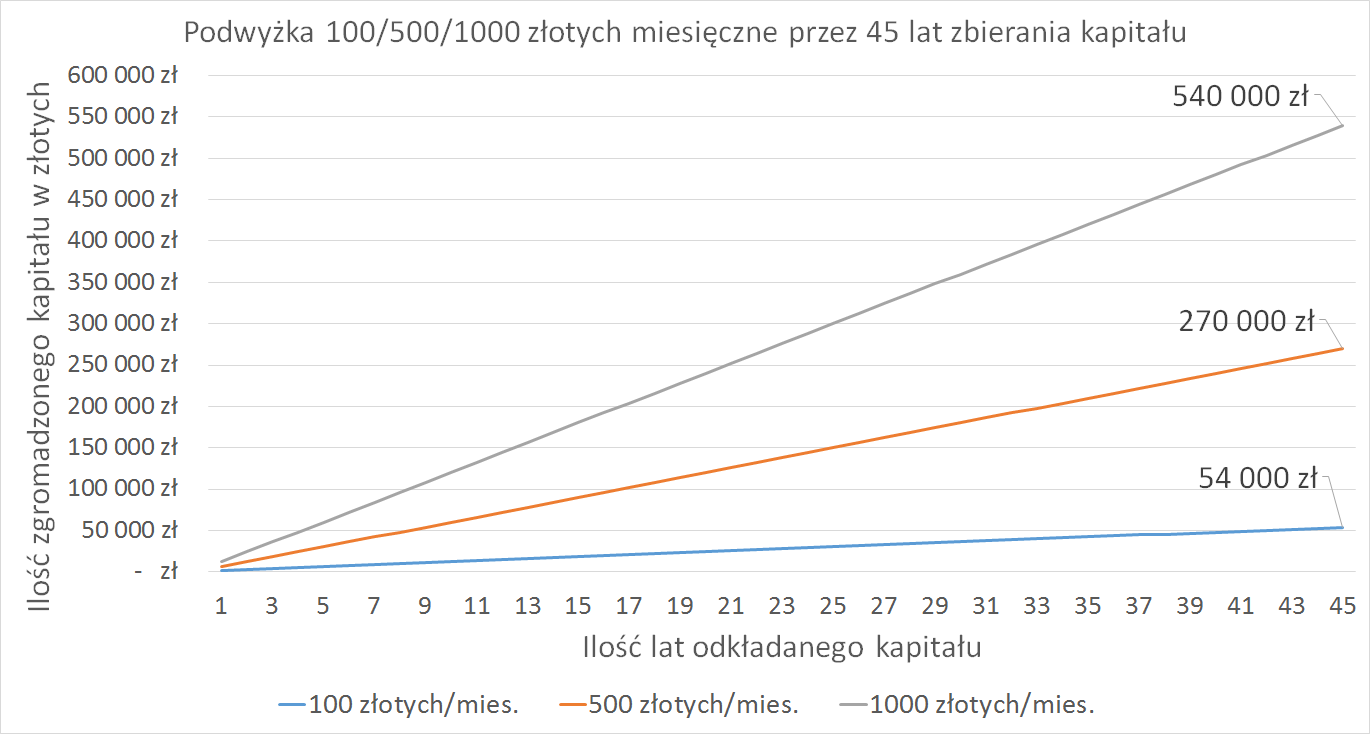

Zobaczmy jak każda z podwyżek: 100/500/1000 złotych wpłynęłaby na nasz kapitał przez 45 lat bez re-inwestycji.

(kliknij w obrazek, aby powiększyć w nowym oknie)

- 100 złotych miesięcznie (1200 zł rocznie) przez okres 45 lat dałaby nam sumę 54 tysięcy

- 500 złotych miesięcznie (6000 zł rocznie) przez okres 45 lat dałaby nam w sumie 270 tysięcy

- 1000 złotych miesięcznie (12000 zł rocznie) przez okres 45 lat dałaby nam w sumie 540 tysięcy

Teraz patrząc relatywnie na 54 tysiące i 540 tysięcy. Można powiedzieć: „a nie opłacało się odkładać, mała suma”. A biorąc pod uwagę 54 tysiące przy wypłacie 1400 złotych to wtedy otwierają nam się oczy i mówimy: „no jednak opłacało się”. Pamiętajcie o tym, żeby nie popadać w pułapkę relatywizmu.

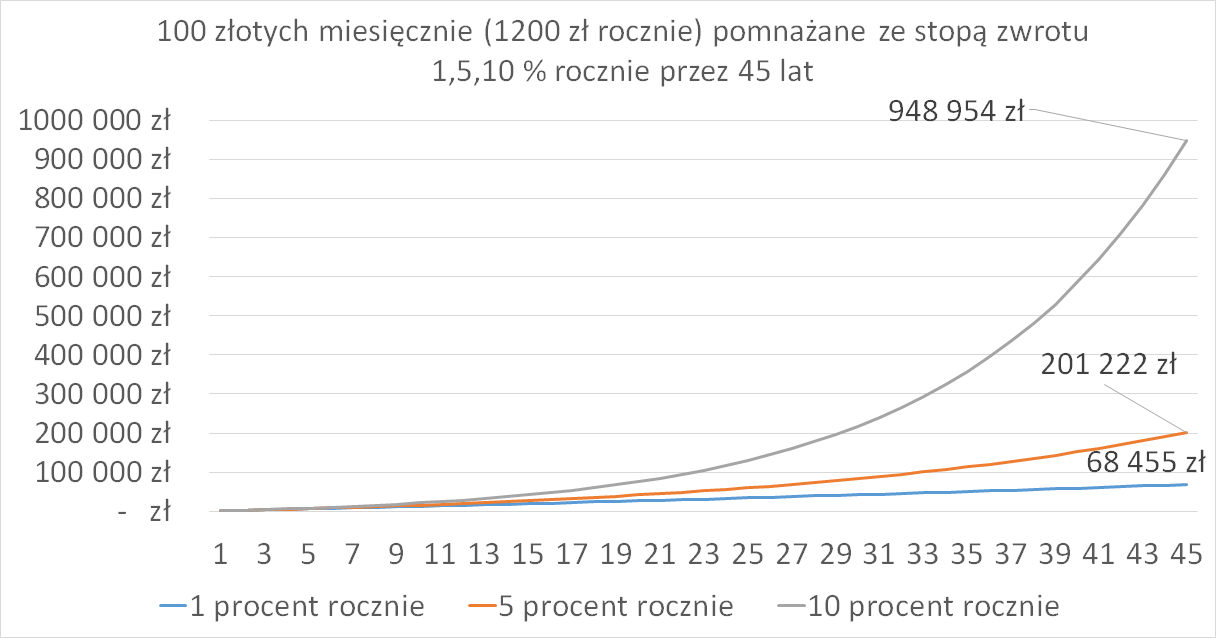

Jak zdobyć kapitał na inwestowanie: re-inwestycja 100 zł na 1, 5, 10%

Teraz warto przyjrzeć się naszemu kapitałowi 1200 zł rocznie re-inwestując go na 1,5,10% rocznie, spójrzcie na grafikę poniżej:

(kliknij w obrazek, aby powiększyć w nowym oknie)

10% rocznie nie jest wygórowanym wynikiem a popatrzcie co staje się z naszym kapitałem. 5% rocznie pozwoli pozwoli nam osiągnąć bardzo dobry wynik. A takie wyniki możemy osiągnąć dobrze dobierając różne promocje z banków. O których pisałem ostatnio we wpisie: Bezpieczne inwestowanie marzec 2017 Lokaty, obligacje, fundusze

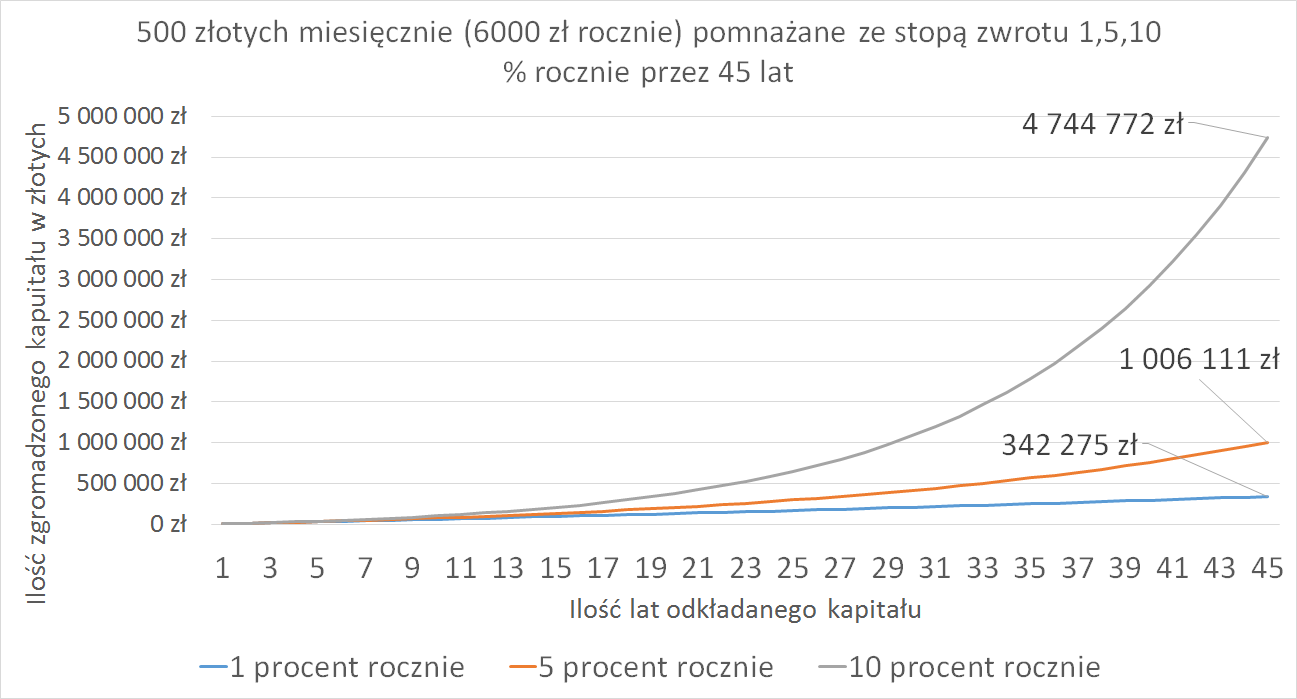

Jak zdobyć kapitał na inwestowanie: re-inwestycja 100 zł na 1, 5, 10%

W przypadku 500 złotych zaczynają się pojawiać milionowe kwoty:

- dla jednego procenta będzie to kwota, którą można śmiało przeznaczyć na nowy dom: 342 tys.

- przy 5% możemy osiągnąć delikatnie ponad 1 milion złotych

- magiczne 10% daje ponad 4,5 miliona zysku

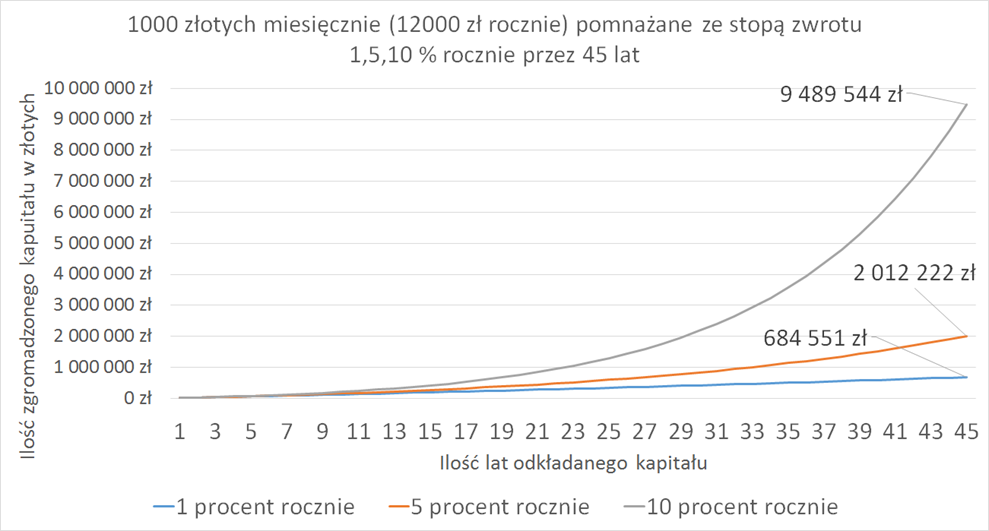

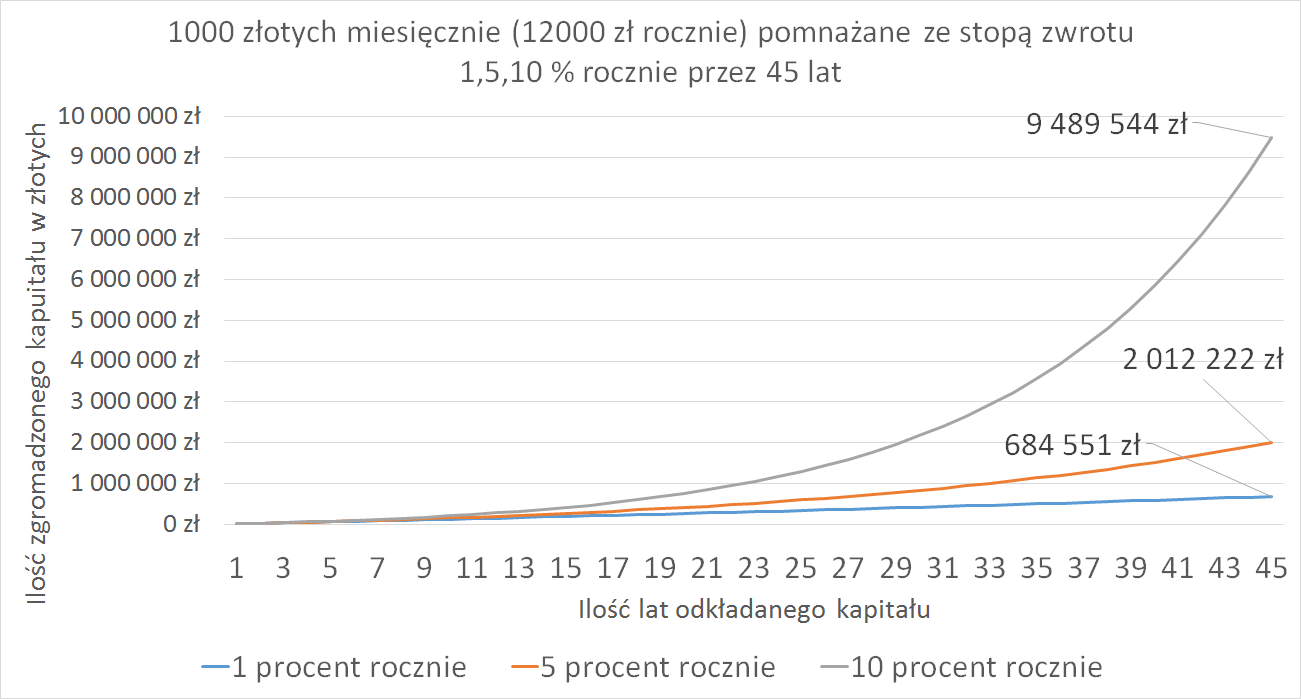

Jak zdobyć kapitał na inwestowanie: re-inwestycja 1000 zł na 1, 5, 10%

Kwoty w tym przypadku stają się dosyć znaczne:

- prawie 685 tysięcy dla 1 %

- delikatnie ponad 2 miliony dla 5%

- i odlot w kosmos, prawie 9,5 miliona dla 10%

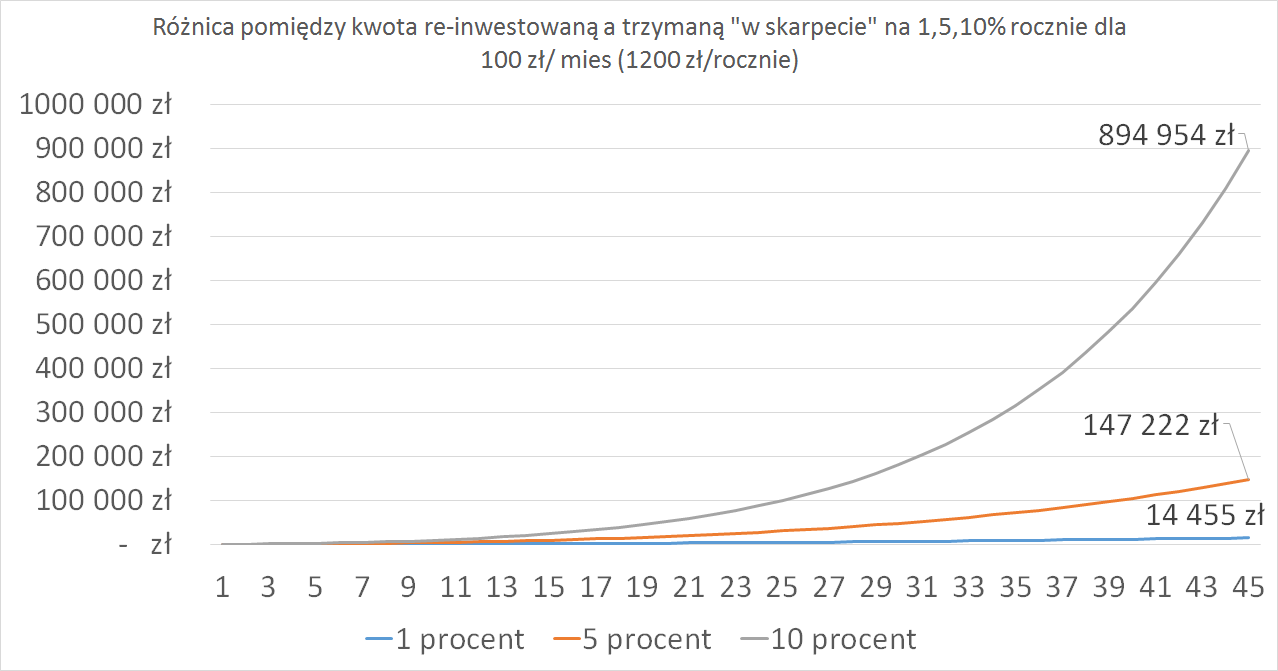

Jak zdobyć kapitał na inwestowanie: różnica dla 100 zł mies.

Popatrzcie teraz jakie kwoty moglibyśmy zarobić, gdybyśmy nie odkładali pieniędzy do skarpety:

- dla 1% to prawie aż 14,5 tys. gdzie pamiętajmy, samego kapitału odłożyliśmy 54 tysiące!

- przy 5% mamy już prawie 3 krotność kapitału do „skarpety”

- dla 10% mamy już ponad 16 krotność kapitału do „skarpety”

Jak zdobyć kapitał na inwestowanie: różnica dla 500 zł mies.

- podobnie jak przykład powyżej przy 1% re-inwestowanego kapitału zarabiamy ponad 25% kapitału odłożonego do skarpety

- przy 5% mamy już prawie 3 krotność kapitału do „skarpety”

- dla 10% mamy już ponad 16 krotność kapitału do „skarpety”

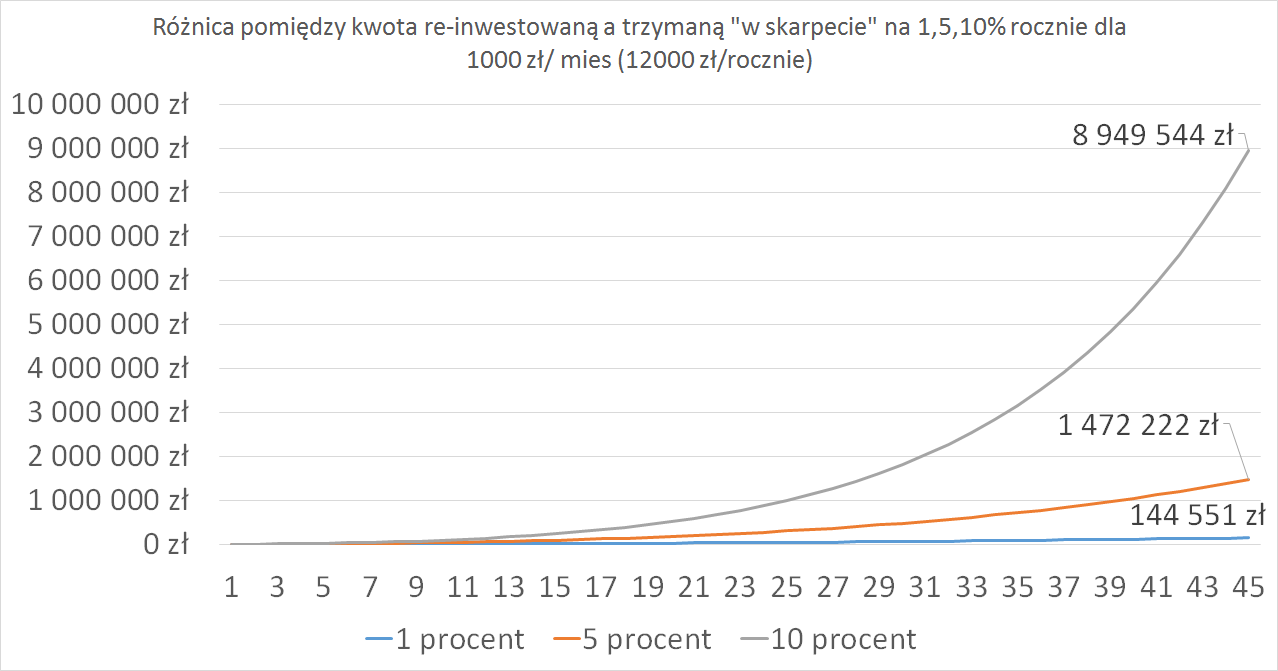

Jak zdobyć kapitał na inwestowanie: różnica dla 1000 zł mies.

- tutaj tak samo jak w przypadkach poniżej mamy ponad 25% więcej przy 1% re-inwestycji

- przy 5% mamy już prawie 3 krotność kapitału do „skarpety”

- dla 10% mamy już ponad 16 krotność kapitału do „skarpety”

Jak zdobyć kapitał na inwestowanie: podsumowanie

W tym wpisie króciutko chciałem Wam przedstawić jak nasz kapitał może rosnąc po otrzymanej podwyżce. I dodatkowo chciałem żebyście zwrócili uwagę na długoterminowe odkładanie do skarpety i na marny 1%. Gdzie w rzeczywistości po tylu latach marny 1% przynosi prawie 25% więcej kapitału do skarpety.

Biorąc pod uwagę, że przy swoich obliczeniach stosowałem kapitalizacje roczną. Gdybyśmy zastosowali przykładowo kapitalizację miesięczną i dodatkowo dorzucili jakieś ciekawe promocje bankowe powiększające nasz kapitał. Mielibyśmy z pewnością wyższy wynik.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

„10% rocznie nie jest wygórowanym wynikiem” – gdzie można uzyskać taką stopę zwrotu netto przy relatywnie niskim ryzyku inwestycji? Skoro ten wynik jest niewygórowany, to gdzie mogę zarobić więcej przy założeniu, że ominę wszelkiego typu kasyna?

Marku a możesz mi więcej napisać czym jest relatywnie niskie ryzyko dla Ciebie? Dwie sigmy czy jedna jako odchylenie od wyniku :)? Przypuszczam, że chodzi ci o instrumenty, które nie generują wcale ryzyka czyli lokaty, ewentualnie obligacje skarbowe. Na nich nie zarobisz tyle. Chyba, że w momencie wysokich stóp procentowych + szukaniu promocji w bankach to całkiem możliwe (ale limitowane do ilości banków i kapitału). Doprecyzuj swoje pytanie i napisz coś więcej 🙂

@Bartek: Załóżmy, że około jednej sigmy w horyzoncie 10+. Co mi doradzisz?

Jeżeli mówimy o jednej sigmie od wyniku to poleciłbym Ci akcje, tylko żeby zdobyć wiedzę wystarczającą o akcjach to trzeba kilku lat. I nie staje się to z dnia na dzień. Podobnie jest z obligacjami, możesz kupić sobie obligacje skarbu Państwa, ale aktualnie dostaniesz odpowiedni procent w porównaniu do stóp procentowych. Inwestowanie w jakiekolwiek instrumenty nie jest łatwe, albo dasz komuś środki pod zarządzanie, albo zarządzasz sam. Tylko już sam musisz wycenić swój obecny stan wiedzy.

Powiem Ci z mojego punktu widzenia:

– parę lat temu zaczynałem od rysowania kresek (AT), później poznałem trochę statystyki (krzywa dzwonowa) i stwierdziłem, że nie mam żadnej przewagi konkurencyjnej na rynku = nie zarobie więcej niż średnia.

– w poprzednim roku zarobiłem na kapitale 20%, czy byłbym to w stanie powtórzyć jeszcze przez kolejne lata? Z aktualnym stanem mojej wiedzy to byłbym bardziej sceptyczny, bo im dalej w las tym widzę ile błędów popełniłem.

– był też taki okres gdzie zrobiłem 100% kapitału w parę miesięcy. Czy chciałbym to powtórzyć? Na pewno nie przy takim poziomie ryzyka i stresu (moje początki)

„Załóżmy, że około jednej sigmy w horyzoncie 10+. Co mi doradzisz?”

Zobacz sobie ostatni wpis Michała, bo tak naprawdę. Jest wiele dróg. W jakim jesteś wieku, czy masz czas na naukę, czy masz duży kapitał… itd. itd.: http://www.michalstopka.pl/jak-inwestowac-bezpiecznie-i-zyskownie/

Nie ma czegoś takiego, że chce 10 procent, jestem w stanie zaryzykować 1 sigmę. Takie rzeczy są w książkach a prawdziwe życie rządzi się swoimi prawami 🙂

@Bartek: zarabiając 20% przebiłeś wig. Gratuluję!

Żeby osiągnąć taki wynik jak Twój trzeba mieć albo solidną wiedzę na temat finansów, albo mnóstwo szczęścia (np. szczęśliwe wejście na rynek w odpowiednim momencie cyklu koniunkturalnego) i właśnie dlatego stwierdzenie autora bloga, że „10% rocznie nie jest wygórowanym wynikiem” (w długim horyzoncie czasowym) jest mocno naciągane.

BTW, dzięki za link.

@ MAREK

Bartek rzeczywiście może użył trochę niefortunnie stwierdzenia, że 10% rocznie jest niewygórowanym wynikiem. Dla większości osób, które nie wgłębiają się w inwestowanie, nie chcą na to poświęcić czasu, nie chcą zdobyć wiedzy i doświadczenia, to rzeczywiście 10% może być wygórowanym wynikiem długoterminowym. Natomiast dla osób, które się w to zagłębią, zainwestują swoje zasoby (czas, energia, pieniądze), te 10% długoterminowo już pewnie jest w zasięgu ręki. Oczywiście to też zależy od wielu czynników jak chociażby jak wygląda koniunktura długoterminowa na indeksach. Wiadomo, że łatwiej zrobić dobry wynik jak indeksy wyglądają tak jak w USA długoterminowo. Niż tak jak w Japoniii długoterminowo. Druga kwestia to warto zauważyć, że 10% jest to stopa procentowa nominalnie wyrażona. Jeżeli np. weźmiemy że może być w tym jeszcze inflacja zawarta, te 10% już nie jest takim nieosiągalnym wynikiem dlugoterminowo.