Zestawienie zmian w kapitale własnym: przykłady ze spółek

7 maja 2017 • By Bartek StempelZestawienie zmian w kapitale własnym

Samo zestawienie zmian w kapitale własnym jest swojego rodzaju rozszerzeniem informacji znajdujących się w bilansie spółki. A dokładnie w pasywach informujących nas o wysokości kapitału własnego i wysokości kapitału obcego.

Na początku naszego wpisu prześledzimy w miarę łatwy przykład spółki CD Projekt. Następnie zerkniemy na troszeczkę trudniejszy przykład spółki PKN Orlen, kończąc na banku PKO BP.

Zestawienie zmian w kapitale własnym: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować oszczędności na emeryturę

Sprawozdania spółki akcyjnej

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

- CashFlow: praktyczne spojrzenie na spółkę giełdową

- Zestawienie zmian w kapitale własnym: przykłady ze spółek<—- jesteś tutaj

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Amortyzacja w spółce giełdowej

- Analiza SWOT: praktyczne przykłady dla inwestora

Podstawy inwestowania

- Jak inwestować w akcje: podstawy

- Jak złożyć zlecenie kupna instrumentu finansowego

- Jak sprawdzić notowania spółki na koncie maklerskim?

- Podstawy makroekonomii w codziennym życiu

- Wartość pieniądza w czasie

- Jak policzyć w prosty sposób Betę na giełdzie?

- Roczna kapitalizacja (stopa zwrotu) z inwestycji: co warto wiedzieć?

- Pobieranie danych z giełdy do excela krok po kroku

- Walne Zgromadzenie Akcjonariuszy i Dzień Inwestora: ciekawostki związane z KSH

- Fundusz Inwestycyjny: co warto o nim wiedzieć?

- Wartość pieniądza w czasie: dyskontowanie i kapitalizacja przepływów pieniężnych

Co warto wiedzieć o Obligacjach

- Jak kupić obligacje Skarbowe: rejestracja, aktywacja, zakup

- Jak kupić obligacje skarbowe na rynku pierwotnym

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Bony skarbowe i pieniężne: rynek pieniężny

- Obligacje korporacyjne: co warto wiedzieć?

- Jak inwestować w obligacje skarbowe: podstawy

- Jak inwestować w obligacje: przegląd najważniejszych rzeczy

- Wycena obligacji: obligacje zero-kuponowe/ obligacje kuponowe

- Wycena obligacji: zaawansowane przykłady

Analiza fundamentalna i techniczna

Instrumenty Finansowe

Psychologia w inwestowaniu

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem trzech cykli edukacyjnych. Więcej na temat jego dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”: Struktura oszczędności Polaków: dlaczego tak mało oszczędności lokujemy na giełdzie?

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego: Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa a granice kreowania długów.

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Zestawienie zmian w kapitale własnym: definicja

Standardowo na początku zaczniemy od definicji do czego potrzebne jest nam zestawienie zmian w kapitale własnym:

Zestawienie zmian w kapitale (funduszu) własnym – to obowiązkowy element sprawozdania finansowego dla jednostek poddawanych corocznym, obligatoryjnym badaniom przez biegłego rewidenta. Po zatwierdzeniu sprawozdania finansowego dokument ten podlega publikacji. Stanowi uzupełnienie bilansu oraz |rachunku zysków i strat. Zostało wprowadzone w 1999 roku w polskim systemie rachunkowości. Przedstawia majątkowo – finansową sytuacje przedsiębiorstwa oraz informacje na temat zmian zachodzących w składnikach kapitału (funduszu) własnego za dwa okresy, mianowicie za poprzedni oraz bieżący rok obrotowy i przyczyn ich zaistnienia.

Z punktu widzenia bilansu dokument ten zawiera informacje i wyjaśnienia dotyczące zmian (zmniejszenie lub zwiększenia) w strukturze kapitału własnego. Natomiast z punktu widzenia rachunku zysków i strat, stanowi ono uzupełnienie przychodów i kosztów bieżącego okresu, które ujmowane są w wyniku finansowym.

Źródło: Encyklopedia mFiles

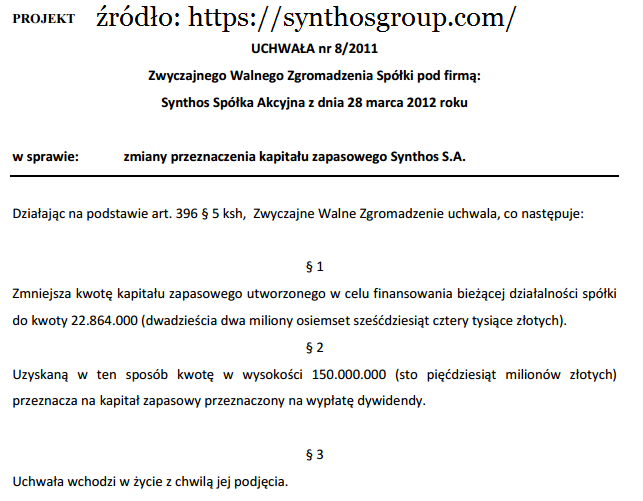

Jak już jesteśmy przy zestawieniu w kapitale własnym to warto wiedzieć, że spółka może przeznaczyć część kapitału zapasowego na wypłatę dywidendy. Dowiemy się o tym przykładowo z WZA. Poniżej wklejam przykładową grafikę ze spółki:

Źródło: Synthos

Zestawienie zmian w kapitale własnym: CD Projekt

Jeżeli jesteś początkowym inwestorem i nie przeczytałeś poprzedniego wpisu o kapitale własnym to mocno zalecam dokonania tej czynności. Na samym dole znajdziesz link do artykułu.

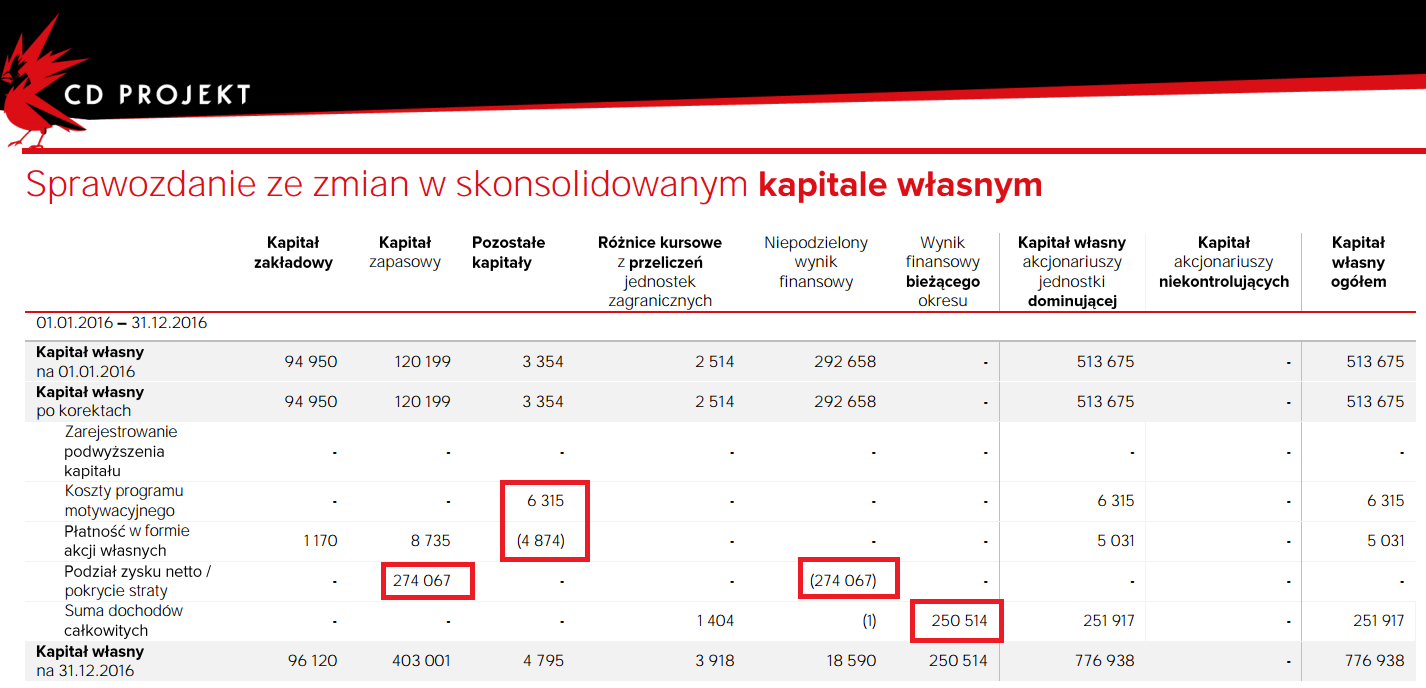

Moim zdaniem samo sprawozdanie ze zmian w kapitale warto przeczytać kilka razy, żeby zapoznać się dokładnie z jego strukturą. Teraz prześledzimy sprawozdanie spółki CD projekt. Według mnie sprawozdanie warto czytać pionowo po kolei od lewej strony, aż do samego końca gdzie mamy podsumowanie ilości kapitału własnego ogółem. Zaczynając od pierwszej kolumny mamy:

- Kapitał zakładowy, czyli inaczej kapitał założycielski

- Kapitał zapasowy: możecie zauważyć, że zostało przekazane prawie 275 milionów z niepodzielonego zysku. I kapitał zmienił swoją rubrykę w sprawozdaniu.

- Pozostałe kapitały: w tym przypadku mamy koszty programu motywacyjnego (gdzie prawdopodobnie wynagrodzeniem były akcje dla pracowników). Poniżej opiszę Wam jakie ciekawe informacje możemy znaleźć na ten temat w kodeksie spółek handlowych

- Różnice kursowe z przeliczeń jednostek zagranicznych: niewiele mogłem znaleźć w sieci na ten temat, więc muszę pominąć ten temat

- Niepodzielony wynik finansowy: przykładowo nasz zysk netto możemy podzielić na dywidendę lub kapitał zapasowy

- Wynik finansowy bieżącego okresu: po prostu zysk netto z obecnego roku

- Kapitał własny akcjonariuszy jednostki dominującej: na początku warto zapoznać się z definicją jednostki dominującej (link na samym dole). W tym momencie ten temat pomijanym

- Kapitał akcjonariuszy niekontrolujących: podobnie jak powyżej, sprawa z akcjonariuszami niekontrolującymi jest bardziej skomplikowana

- Kapitał własny ogółem: nasze podsumowanie ile mamy kapitału własnego w spółce

(kliknij, aby otworzyć w nowym oknie)

Źródło: CDR

Wracając do tematu nabywania akcji spółki na własny rachunek to ustawodawca przewidział kilka wyłączeń. Na początku musimy zapoznać się z artykułem:

Art. 362. § 1. Spółka nie może nabywać wyemitowanych przez nią akcji (akcje własne). Zakaz ten nie dotyczy:

Następnie dowiemy się z artykułu 362§1 pkt.2, że:

nabycia akcji, które mają być zaoferowane do nabycia pracownikom lub osobom, które były zatrudnione w spółce lub spółce z nią powiązanej przez okres co najmniej trzech lat;

Źródło: KSH

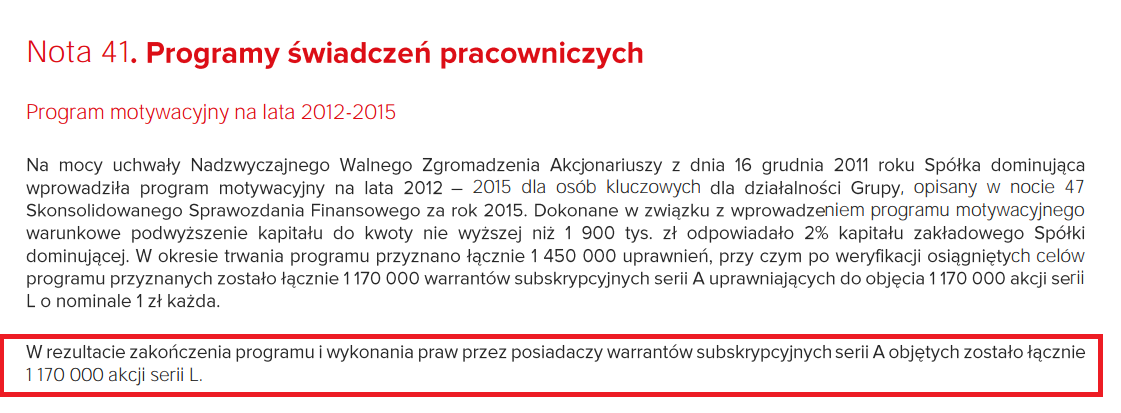

Możliwym jest, że w segmencie pozostałe kapitały w zestawieniu spółka ujęła informację o akcjach, które otrzymali pracownicy. Poprzez emisję tzw. warrantów subskrypcyjnych. Czyli najprościej mówiąc, pracownicy wyższego szczebla dostali możliwość objęcia akcji po ustalonej cenie. Możemy przeczytać informację od spółki z poniżej grafiki:

(kliknij, aby otworzyć w nowym oknie)

Źródło: CDR

Powiem Wam szczerze, że są to takie moje wnioski, więc mogłem popełnić błąd. Jak czytelniku wiesz czy mam rację czy nie, to napisz w komentarzu i daj znać dlaczego. Może wszyscy nauczymy się ciekawych rzeczy. I na koniec pozostawiam Wam link na samym dole omawiający kwestię emisji akcji i wynagrodzeń pracowniczych w spółce. Pozostawię Wam krótki cytat:

Zgodnie z art. 448 par.2 pkt 2 k.s.h. uchwała o warunkowym podwyższeniu kapitału zakładowego może zostać powzięta w celu przyznania praw do objęcia akcji pracownikom, członkom zarządu lub rady nadzorczej w zamian za wkłady niepieniężne, stanowiące wierzytelności, jakie przysługują im z tytułu nabytych uprawnień do udziału w zysku spółki lub spółki zależnej.

Źródło: KarieraManagera

Zestawienie zmian w kapitale własnym: PKN ORLEN

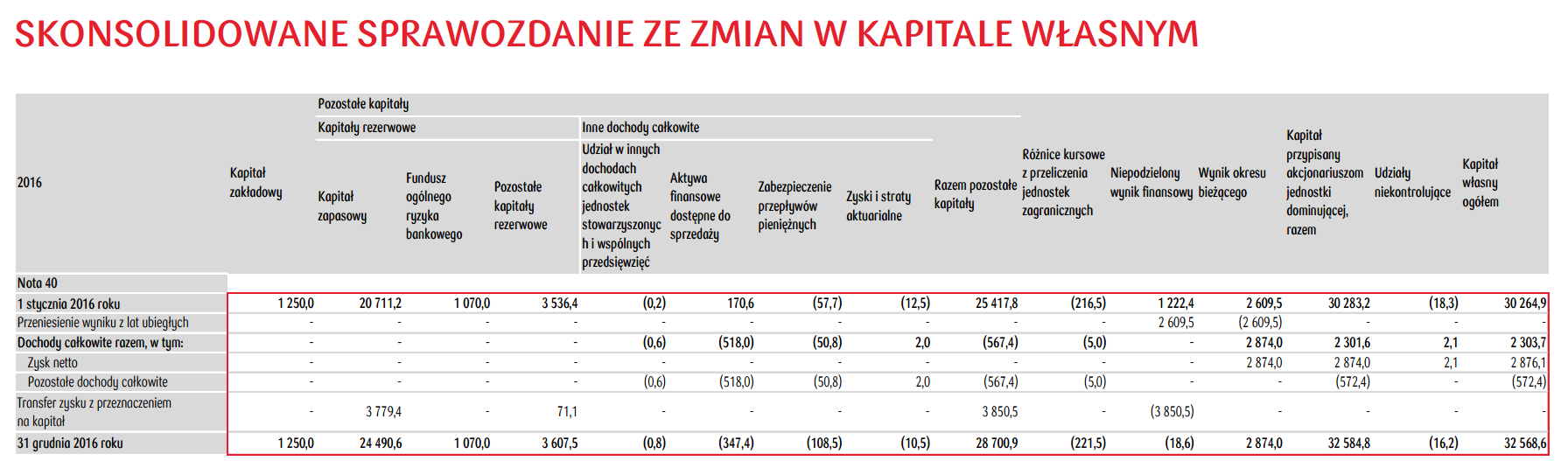

W przypadku spółki PKN Orlen, prześlizgniemy się dosyć szybko po konkretnych notach zamieszczonych w sprawozdaniu finansowym. Na początku zerknijcie jak wygląda zestawienie zmian w kapitale własnym spółki na poniższej grafice:

(kliknij, aby otworzyć w nowym oknie)

źródło: PKN ORLEN

Zgodnie z notą przedstawioną przez spółkę 7.2.7.1., dokładnie opisywany jest kapitał podstawowy, który opisałem w poprzednim artykule. Teraz warto zerknąć na kolejną notę a dokładnie 7.2.7.2. Przedstawiająca kapitał własny przypadający udziałom niekontrolującym. Jest to dosyć skomplikowany temat i nie będziemy go poruszać w tych wpisach. Chętni mogą przeglądnąć sobie ten link. Poniżej zamieszczam grafikę ze sprawozdania:

(kliknij, aby otworzyć w nowym oknie)

źródło: PKN ORLEN

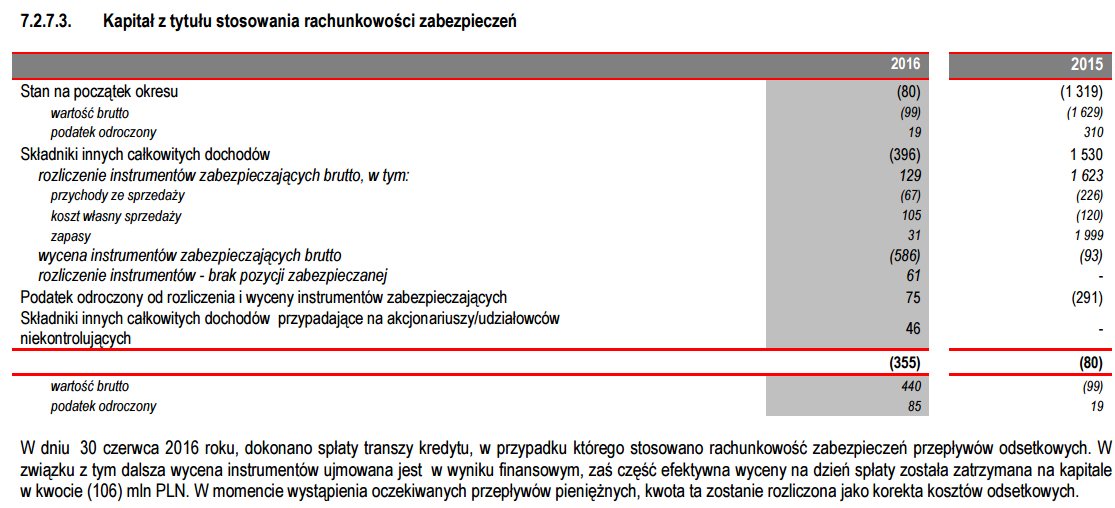

Teraz wkleję Wam grafiki z kolejnych not, po kolei:

- 7.2.7.3

- 7.2.7.4

- 7.2.7.5

(kliknij, aby otworzyć w nowym oknie)

źródło: PKN ORLEN

(kliknij, aby otworzyć w nowym oknie)

źródło: PKN ORLEN

(kliknij, aby otworzyć w nowym oknie)

źródło: PKN ORLEN

Zestawienie zmian w kapitale własnym: PKOBP

W zestawieniu zmian w kapitale własnym banku możemy znaleźć zdecydowanie więcej niż w „zwykłej” spółce akcyjnej, między innymi:

- fundusz ogólnego ryzyka bankowego

- zyski i straty aktuarialne

- aktywa finansowe dostępne do sprzedaży

Wypisałem Wam tylko 3, które można zobaczyć na pierwszy rzut oka patrząc na sprawozdanie. Z pewnością jest ich zdecydowanie więcej, teraz możecie zerknąć sobie na grafikę poniżej:

(kliknij, aby otworzyć w nowym oknie)

Źródło: PKOBP

Artykuły, które pomogą Ci zrozumieć wpis:

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Metoda konsolidacji pełnej

- Metoda konsolidacji proporcjonalnej

- jednostka współzależna, zależna, dominująca itd.

- Programy motywacyjne dla pracowników spółek akcyjnych

Zestawienie zmian w kapitale własnym: podsumowanie

W tym wpisie pokrótce opisałem Wam elementy zestawiania w kapitale własnym. Tak żebyśmy mogli przeczytać jego zawartość. I przykładowo wiedzieć jak w przypadku spółki CD projekt. W jaki sposób motywowani są pracownicy spółki akcyjnej. Z pewnością można wyczytać jeszcze o wiele więcej ciekawych informacji. Jednakże ten wpis miał być w miarę krótki. Tak żeby każdy mógł bez problemu przez niego przebrnąć.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}