Amortyzacja: przegląd najpotrzebniejszych informacji

Żeby dobrze zrozumieć poszczególne składowe sprawozdania finansowego, będziemy musieli zapoznać się z tym jak wygląda amortyzacja. Dlatego w dzisiejszym wpisie przedstawię Wam samo pojęcie amortyzacji. Dodatkowo pokażę Wam kilka ciekawych rzeczy, które z pewnością pozwolą Wam łatwiej poruszać się po sprawozdaniu finansowym wybranej spółki giełdowej.

W szczególności zajmiemy się amortyzacją i rachunkiem przepływów pieniężnych (Cash Flow). Omówię krótko na przykładach dwie metody naliczania amortyzacji. I wspomnę o zasadzie memoriałowej i kasowej w rachunkowości.

Amortyzacja: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować oszczędności na emeryturę

Sprawozdania spółki akcyjnej

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

- CashFlow: praktyczne spojrzenie na spółkę giełdową

- Zestawienie zmian w kapitale własnym: przykłady ze spółek

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Amortyzacja w spółce giełdowej<— jesteś tutaj

- Analiza SWOT: praktyczne przykłady dla inwestora

Podstawy inwestowania

- Jak inwestować w akcje: podstawy

- Jak złożyć zlecenie kupna instrumentu finansowego

- Jak sprawdzić notowania spółki na koncie maklerskim?

- Podstawy makroekonomii w codziennym życiu

- Wartość pieniądza w czasie

- Jak policzyć w prosty sposób Betę na giełdzie?

- Roczna kapitalizacja (stopa zwrotu) z inwestycji: co warto wiedzieć?

- Pobieranie danych z giełdy do excela krok po kroku

- Walne Zgromadzenie Akcjonariuszy i Dzień Inwestora: ciekawostki związane z KSH

- Fundusz Inwestycyjny: co warto o nim wiedzieć?

- Wartość pieniądza w czasie: dyskontowanie i kapitalizacja przepływów pieniężnych

Co warto wiedzieć o Obligacjach

- Jak kupić obligacje Skarbowe: rejestracja, aktywacja, zakup

- Jak kupić obligacje skarbowe na rynku pierwotnym

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Bony skarbowe i pieniężne: rynek pieniężny

- Obligacje korporacyjne: co warto wiedzieć?

- Jak inwestować w obligacje skarbowe: podstawy

- Jak inwestować w obligacje: przegląd najważniejszych rzeczy

- Wycena obligacji: obligacje zero-kuponowe/ obligacje kuponowe

- Wycena obligacji: zaawansowane przykłady

Analiza fundamentalna i techniczna

Instrumenty Finansowe

Psychologia w inwestowaniu

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem trzech cykli edukacyjnych. Więcej na temat jego dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”: Struktura oszczędności Polaków: dlaczego tak mało oszczędności lokujemy na giełdzie?

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego: Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa a granice kreowania długów.

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Amortyzacja: definicja

Na początku zerknijmy do Wikipedii, jaką mamy definicję amortyzacji:

Amortyzacja – w prawie bilansowym i podatkowym oznacza koszt związany ze stopniowym zużywaniem się środków trwałych i wartości niematerialnych i prawnych. Amortyzacja jest kosztem, który nie wiąże się z wypływem środków pieniężnych. Z amortyzacją łączy się pojęcie umorzenia.

Źródło: Wikipedia

W najprostszy sposób możemy przedstawić zagadnienie amortyzacji na podstawie zakupu np. laptopa (środka trwałego). Gdy kupimy laptopa, np. jego wartość wynosi 5 tysięcy złotych. I wiadomym jest, że będzie on tracił na wartości z czasem. Dlatego będziemy mogli go amortyzować. Czyli będziemy mogli wliczać koszt zużywania się laptopa do naszej działalności gospodarczej.

Amortyzacja: metody naliczania

W tym akapicie przedstawię Wam przykładowe dwie metody rozliczania amortyzacji. Nie sugerujcie się 1:1 tymi wyliczeniami. Mają Wam tylko zobrazować sposób. Do wyliczenie korzystałem z kalkulatora, który znalazłem w sieci. Dlatego zachęcam Was do zerknięcia w link pod grafikami.

Pierwszą metodą amortyzacji, jest metoda liniowa. Czyli co roku odliczamy równowartość stawki amortyzacji przemnożoną przez kwotę naszego środka trwałego. Popatrzcie na grafikę poniżej:

Opracowanie własne na podstawie: kalkulatory gofin

W naszym przypadku przykładową stawką amortyzacji jest 20%. Gdzie rozkładamy koszt naszego laptopa na 5 lat. Dokładnie po tysiąc złotych rocznie.

Drugą metodą amortyzacji, może być metoda degresywna. Czyli taka, która startuje z wysokiej stawki, obniżając się co roku o konkretną ilość. Polecam zerknąć do kalkulatora. Z uwagi na fakt, że po drodze zostały uwzględnione przepisy prawa i w 3 roku została zmieniona stawka na metodę liniową. Poniżej grafika:

Opracowanie własne na podstawie: kalkulatory gofin

Jako ciekawostkę możecie spojrzeć sobie na stopę amortyzacji poszczególnych składowych w spółce, w naszym przypadku jest to GKI, poniżej grafika:

źródło: GKI

Amortyzacja: spółka giełdowa

Tak jak napisałem we wstępie, żeby dobrze zrozumieć sprawozdanie finansowe spółki, będziemy potrzebowali zapoznać się z kilkoma pojęciami. W szczególności czym jest zasada memoriałowa i kasowa.

Po pierwsze zgodnie z MSR 1 punktem 25 jednostka finansowa sporządza swoje sprawozdanie finansowe zgodnie z zasadą memoriału z wyłączeniem rachunku przepływów pieniężnych (Cash Flow). Jakby ktoś był zainteresowany dokładną definicją to możecie kliknąć w ten link. Teraz przejdźmy do wyjaśnienia czym jest zasada memoriałowa:

w naszych księgach rachunkowych musimy ująć wszystkie przychody i koszty związane z prowadzeniem naszej działalności gospodarczej. Bez względu na fakt, czy do spółki wpłynęła gotówka wynikająca z określonych przychodów, lub wypłynęła gotówka z wynikających zobowiązań. Czyli najprościej mówiąc, mamy zapisane w księgach co powinniśmy otrzymać albo zapłacić, ale jeszcze tego nie mamy w postaci gotówki/przelewu (np. usługa z odroczonym terminem płatności).

I w tym momencie możemy przejść swobodnie do zasady kasowej, czyli:

zasada kasowa pokazuje nam dokładnie ile wpłynęło pieniędzy i wypłynęło ze spółki. I właśnie w taki sposób przygotowywany jest rachunek Cash Flow lub inaczej rachunek przepływów pieniężnych.

Amortyzacja: Cash Flow

Kończąc nasze wstępne rozważania powinniśmy zapoznać się z definicją amortyzacji. W szczególności z tym wyrażeniem: „amortyzacja jest kosztem, ale nie jest wydatkiem.” Czyli możemy przykładowo wliczyć sobie koszty amortyzacji w koszta i zapłacić niższy podatek. Jednakże nie ponosimy wydatków związanych z amortyzacją co roku. Tylko przykładowo ponieśliśmy koszt jednorazowo w momencie zakupu danego urządzenia np. laptopa do naszej firmy.

Bartek, może podasz praktyczny przykład jakim cudem amortyzacja wzięła się w przepływach pieniężnych z działalności operacyjnej? Ok, na początku musimy zacząć od zlokalizowania amortyzacji w rachunku zysku i strat, poniżej przedstawiam Wam grafikę:

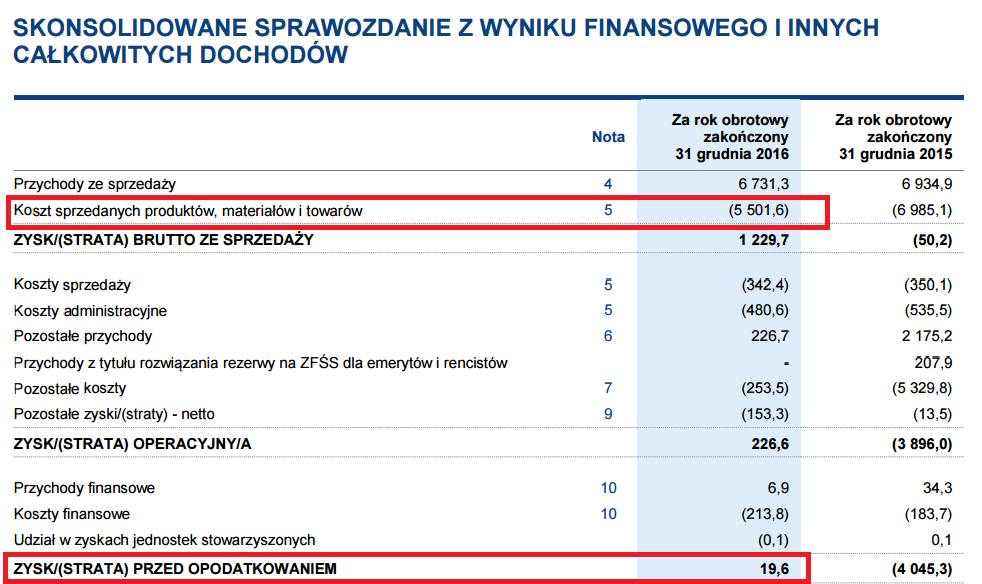

Źródło: JSW

Zaznaczyłem dwa obszary na czerwono, na początku zajmiemy się tym pierwszym (patrząc od góry). Czyli kosztami sprzedanych produktów, materiałów i towarów, musimy zajrzeć do noty nr.5 żeby wiedzieć dokładnie co mamy zawarte w tej pozycji. Poniżej zamieszczam kolejną grafikę:

Źródło: JSW

Ok znaleźliśmy naszą amortyzację, więc wiemy, że znalazła się w rachunku zysków i strat na samej górze i zostanie odliczona od wyniku przed opodatkowaniem. Czyli od zysku/straty przed opodatkowaniem (zaznaczone na poprzedniej grafice w czerwonej tabelce nr. 2). No dobra zapytacie, a po co nam to wiedzieć? Popatrzcie na kolejną grafikę poniżej:

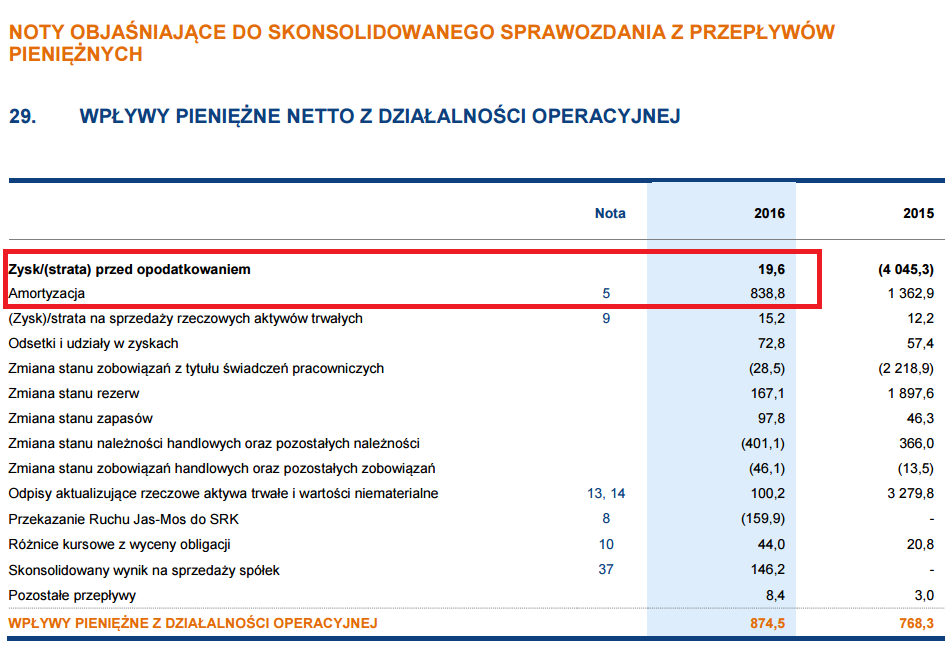

Źródło: JSW

Jak możecie zauważyć w czerwonym prostokącie w grafice powyżej wpływy pieniężne z działalności operacyjnej zaczynamy od zysku/straty przed opodatkowaniem. A tak jak wyjaśniłem powyżej od tego wyniku odjęta jest amortyzacja, która nie jest wydatkiem. Dlatego w przypadku przepływów pieniężnych z działalności operacyjnej wraca nam z powrotem do rachunku.

Amortyzacja: podsumowanie

Tym krótkim wpisem chciałem Wam przedstawić czym jest amortyzacja, gdzie możemy szukać praktycznego zastosowania wiedzy o amortyzacji. W szczególności, że jest to takie pojęcie, które możemy spotkać bardzo często. W momencie gdy mówimy o spółce giełdowej. Dlatego każdy inwestor powinien być zaznajomiony z definicją, którą rozumie i wie jak wykorzystać wiedzę w praktyce.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}