Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

24 kwietnia 2017 • By Bartek StempelRachunek zysków i strat: wprowadzenie

Przygotowując się do wyceny spółki, będziemy musieli znać podstawowe składowe sprawozdania finansowego. Tak żebyśmy nie mieli problemu ze zrozumieniem niektórych wskaźników i pozycji. Dlatego dzisiaj przygotowałem dla Was artykuł o tym jak wygląda rachunek zysków i strat. A dokładnie jak wygląda moje praktyczne spojrzenie na spółkę.

Nie będę przynudzał Wam na temat zasad rachunkowości i układu całego rachunku. Tylko skupię się na jego budowie i informacjach jakie możemy pozyskać korzystając z jego zawartości. Dlatego zapraszam do artykułu poniżej.

Rachunek zysków i strat: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować oszczędności na emeryturę

Sprawozdania spółki akcyjnej

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną<— jesteś tutaj

- CashFlow: praktyczne spojrzenie na spółkę giełdową

- Zestawienie zmian w kapitale własnym: przykłady ze spółek

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Amortyzacja w spółce giełdowej

- Analiza SWOT: praktyczne przykłady dla inwestora

Podstawy inwestowania

- Jak inwestować w akcje: podstawy

- Jak złożyć zlecenie kupna instrumentu finansowego

- Jak sprawdzić notowania spółki na koncie maklerskim?

- Podstawy makroekonomii w codziennym życiu

- Wartość pieniądza w czasie

- Jak policzyć w prosty sposób Betę na giełdzie?

- Roczna kapitalizacja (stopa zwrotu) z inwestycji: co warto wiedzieć?

- Pobieranie danych z giełdy do excela krok po kroku

- Walne Zgromadzenie Akcjonariuszy i Dzień Inwestora: ciekawostki związane z KSH

- Fundusz Inwestycyjny: co warto o nim wiedzieć?

- Wartość pieniądza w czasie: dyskontowanie i kapitalizacja przepływów pieniężnych

Co warto wiedzieć o Obligacjach

- Jak kupić obligacje Skarbowe: rejestracja, aktywacja, zakup

- Jak kupić obligacje skarbowe na rynku pierwotnym

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Bony skarbowe i pieniężne: rynek pieniężny

- Obligacje korporacyjne: co warto wiedzieć?

- Jak inwestować w obligacje skarbowe: podstawy

- Jak inwestować w obligacje: przegląd najważniejszych rzeczy

- Wycena obligacji: obligacje zero-kuponowe/ obligacje kuponowe

- Wycena obligacji: zaawansowane przykłady

Analiza fundamentalna i techniczna

Instrumenty Finansowe

Psychologia w inwestowaniu

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem trzech cykli edukacyjnych. Więcej na temat jego dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”: Struktura oszczędności Polaków: dlaczego tak mało oszczędności lokujemy na giełdzie?

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego: Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa a granice kreowania długów.

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Rachunek zysków i strat: pierwsze kroki

Czytając większość zaleceń jak stać się analitykiem fundamentalnym. Przeważnie znajdziemy kilka propozycji, wychodzących od nauki sprawozdania finansowego, czyli mamy nauczyć się:

- bilansu

- rachunku zysków i strat

- rachunku cash flow

Automatycznie zabieramy się energicznie za pracę, znajdujemy stronę z opracowaniami i powstaje pierwsze zderzenie ze ścianą. Przeważnie znajdziemy raporty:

- kwartalne

- półroczne

- roczne

- roczne skonsolidowane

- roczne jednostkowe

I pojawia się problem, które sprawozdanie mamy wybrać? Po dokładne informacje co wybrać podczas analizy sprawozdania finansowego, odsyłam Was do artykułu Michała (link znajdziecie na samym dole).

Wracając do tematu. Niektóre sprawozdania finansowe mają ponad 100 stron i zawierają masę informacji. A my chcemy zapoznać się tylko z rachunkiem zysków i strat. W końcu docieramy do naszego rachunku i powstaje pytanie, od czego zacząć? Czy mam liczyć jakieś wskaźniki? W jednym raporcie widzimy, że mamy wyszczególniony zysk brutto na sprzedaży a w drugim już niema. Od czego to zależy? Czy jest gdzieś stworzony podręcznik/strona, która przeprowadzi mnie bezboleśnie przez ten proces? Gdzie mam wyznaczony początkowy punkt A i kończę na punkcie B i już wszystko wiem? Możliwe, że istnieje taki podręczniki/strona, tylko powstaje pytanie przez kogo zostały napisane, przykładowo:

- Wikipedia: moim zdaniem takie przedstawienie RZiS jest typowo dla księgowych

- MFiles: praktycznie znajdziemy to samo co powyżej: typowo dla księgowych

- Finansopedia; ten sam schemat: typowo dla księgowych

Pierwsze trzy główne strony wyszukiwania w sieci mogą nas trochę zniechęcić do poszukiwania wiedzy w tej materii. A im głębiej w las, tym będzie mniej odpowiedzi i więcej ciekawych rzeczy do odkrywania. Dlatego warto zrozumieć do czego w ogóle powstał rachunek zysków i strat.

Rachunek zysków i strat: przedstawienie biznesu

Przeważnie w biznesie bywa tak, że potrzebujemy partnerów żeby osiągnąć zdecydowanie więcej. Ok Bartek, ale co ma to wspólnego z rachunkiem zysków i strat? A dokładnie tyle, że rachunek zysków i strat prezentuje naszym potencjalnym inwestorom/partnerom przede wszystkim:

-

- jakie uzyskujemy przychody (z wyszczególnieniem na poszczególne sektory)

- jakie ponosimy koszty

Pierwsze dwa punkty pozwolą nam wstępnie ocenić czy biznes jest rentowny w tzw. działalności podstawowej (np. Asbis: czyli sprzedaż podzespołów IT, Kruk: przychody z windykacji kupionych papierów, Immobile: przychodu z 5 segmentów, poniżej będzie więcej informacji).

Kolejnym krokiem przyglądając się rachunkowi zysków i strat jest spojrzenie na działalność finansową, czyli:

- przychody finansowe

- koszty finansowe

Informacje tam zawarte przedstawiają nam jakie mieliśmy przychody/koszty z tytułu odsetek i nie tylko. Jak mieliśmy jako biznes założoną lokatę to otrzymaliśmy odsetki (przychód). A jeżeli mieliśmy kredyt to zapłaciliśmy odsetki (koszty). I na końcu od tego wszystkiego (zysku brutto) biznes musi zapłacić podatek jeżeli miał zysk i tyle.

Podsumowując: jeżeli spółka chce pokazać się z jak najlepszej strony to prezentuje swoje wyniki w rachunku zysków i strat w bardzo czytelny sposób. Dobry RZiS powinien zawierać 3 kluczowe aspekty, powinien być:

-

- czytelny

-

- łatwo dostępny

- zrozumiały

Jeżeli spółka zaprezentowała swój rachunek zysków i strat w przyjazny sposób to dokładnie wiemy, z jakich segmentów posiadają najwyższe przychody. Czy posiadają przychody z jednego źródła czy z kilku. Jaki obejmują obszar geograficzny. W jakiej walucie otrzymują najwięcej przychodów. Po prostu starają się przedstawić nam w jak najlepszy sposób źródła swoich przychodów i kosztów.

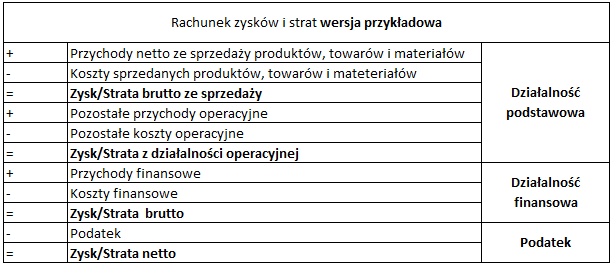

Rachunek zysków i strat: przykładowy RZiS

Tak wygląda przykładowy (skrócony) rachunek zysków i strat zgodnie z ustawą o rachunkowości:

Opracowanie własne na podstawie ustawy o rachunkowości z dnia 29 września 1994 r.

Oczywiście powinniśmy znać wyżej wymienione pozycje. Tylko po nauce rachunku zysków i strat z ustawy o rachunkowości otwieramy sprawozdanie finansowe… I właśnie wtedy wiele rzeczy nie odzwierciedla idealnie pozycji w sprawozdaniu, których oczekiwaliśmy. Dlaczego?

Dlatego, że większość grup kapitałowych prezentuje swoje sprawozdania zgodnie z MSR/MSSF. W kolejnych akapitach pokaże Wam na różnych przykładach jakie możemy zastać skonsolidowane rachunki zysków i strat.

Rachunek zysków i strat: GKI

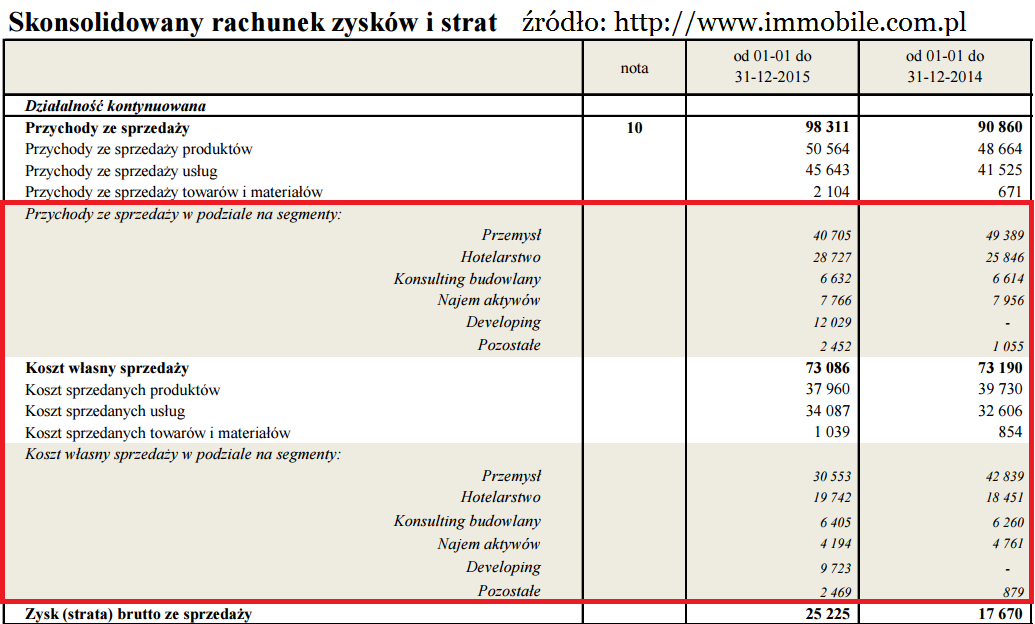

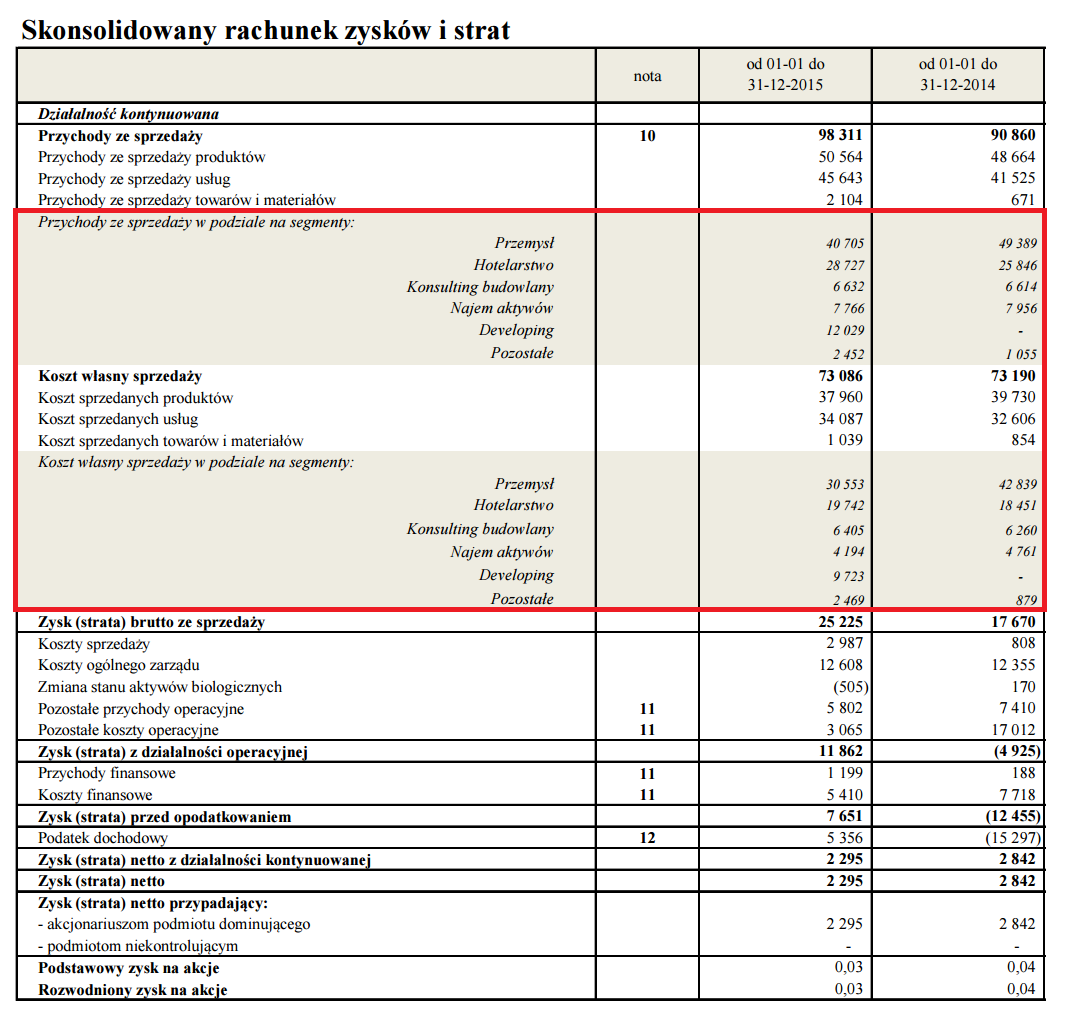

W momencie gdy dane przedsiębiorstwo/spółka posiada wiele różnych biznesów. Warto byłoby przyjrzeć się poszczególnym elementom rachunku zysków i strat. Przykładowo Grupa kapitałowa Immobile wyróżnia w swoim sprawozdaniu 5 różnych grup + kolumnę z pozostałymi przychodami ze sprzedaży. Taki sam układ dotyczy również kosztów. Spójrzcie na grafikę poniżej:

(kliknij w obrazek, aby powiększyć w nowym oknie)

Źródło: GKI

Dodatkowo warto zwrócić uwagę na taką informację: grupa informuje nas o tym, że jeżeli jedna ze spółek córek prowadzi swoje księgi zgodnie z ustawą o rachunkowości. To informacje zawarte od tej spółki w sprawozdaniu skonsolidowanym zostały przekształcone do zgodności z MSSF (Międzynarodowe Standardy Sprawozdawczości Finansowej). Poniżej informacja:

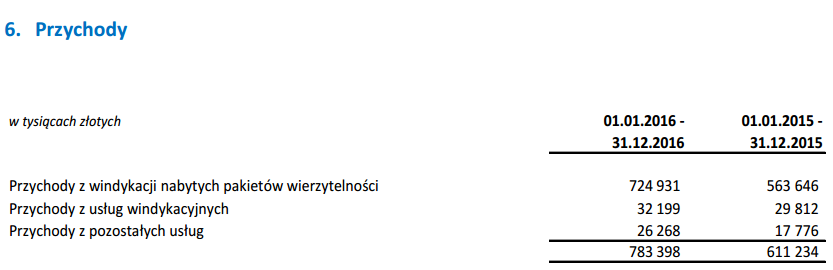

Rachunek zysków i strat: KRUK

Drugą przykładową spółką jest Kruk. S.A., czyli nasz lider wierzytelności. Spółka w swoim RZiS nie ma dokładnie wypisanych źródeł przychodu. Jednakże, posiada odniesienie do Noty. W naszym przypadku jest to nota nr. 6. Spójrzcie na grafikę z rachunkiem poniżej:

(kliknij w obrazek, aby powiększyć w nowym oknie)

Źródło: KRUK

Patrząc na notę, możemy dojść do informacji skąd pochodzą ich przychody. Najwięcej przychodów uzyskują z windykacji nabytych pakietów wierzytelności, poniżej grafika:

Źródło: KRUK

Dodatkowo w tym segmencie spółka pokazała jeszcze zdecydowanie więcej. Czyli co składa się na przychody z nabytych pakietów wierzytelności:

- Przychody z pakietów wierzytelności wycenianych metodą wartości godziwej

- Aktualizacja wyceny pakietów wierzytelności wycenianych metodą wartości godziwej

- Przychody z pakietów wierzytelności wycenianych metodą zamortyzowanego kosztu

- Aktualizacja wyceny pakietów wierzytelności wycenianych metodą zamortyzowanego kosztu

Takie informacje podała spółka w swoim sprawozdaniu. Jednakże żebyśmy mogli zrozumieć „co poeta miał na myśli”. To będziemy musieli poznać zasady wyceny zgodnie z ustawą o rachunkowości lub inną.

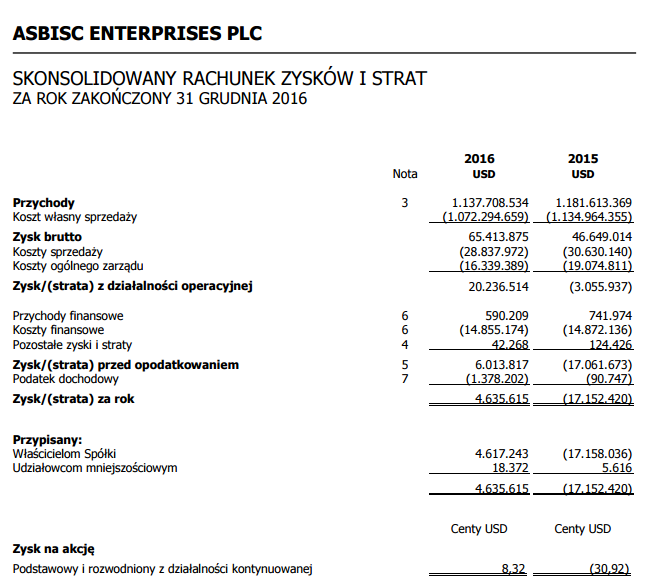

Rachunek zysków i strat: Asbis

Trzecim przykładem spółki i jej rachunku zysków i strat jest Asbisc S.A. W tym przypadku rachunek zysków i strat sporządzony jest w innej walucie: w dolarach amerykańskich (USD). Dodatkowo spółka zajmuje się sprzedażą produktów IT. Dokładnie nie wyczytamy tej informacji z RZiS, jednakże jest to podstawowy segment działalności spółki o którym powinniśmy wiedzieć. W sprawozdaniu znajdziemy taką informację:

Grupa jest dystrybutorem komponentów komputerowych (dla podmiotów zajmujących się montażem sprzętu, integratorów systemów, właścicieli marek lokalnych i sprzedawców detalicznych) oraz produktów gotowych marek klasy A, takich jak komputery stacjonarne, laptopy, serwery i urządzenia sieciowe dla małych i średnich przedsiębiorstw oraz dla sprzedawców detalicznych. Asortyment oferowanych przez nas produktów informatycznych obejmuje szerokie spektrum komponentów, modułów, urządzeń peryferyjnych oraz mobilnych systemów informatycznych.

Źródło: Asbisc

Dlaczego akurat taka informacja jest bardzo ważna? Z uwagi na fakt, który wymieniłem powyżej (znajomość podstawowego segmentu przychodu spółki). Co pozwala nam w przyszłości dodać kolejny element do naszej układanki inwestycyjnej. Dlatego, że możemy sprawdzić jak szybko zmienia się technologia w danym sektorze i np. podzespoły IT nie mogą długo zalegać w magazynach bo tracą na wartości itd.

Poniżej zamieszczam Wam grafikę rachunku zysków i strat:

(kliknij w obrazek, aby powiększyć w nowym oknie)

Źródło: Asbisc

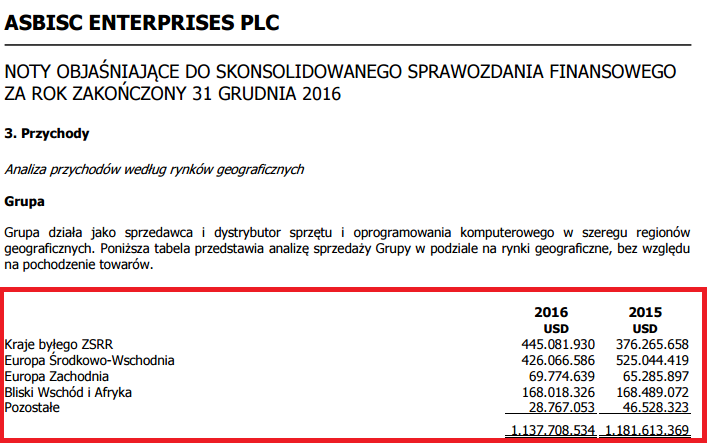

Bardzo fajnym zestawieniem, przedstawionym w nocie nr. 3 są rozdzielone przychody spółki ze względu na kraje w których sprzęt IT jest sprzedawany. Popatrzcie na grafikę poniżej:

(kliknij w obrazek, aby powiększyć w nowym oknie)

Źródło: Asbisc

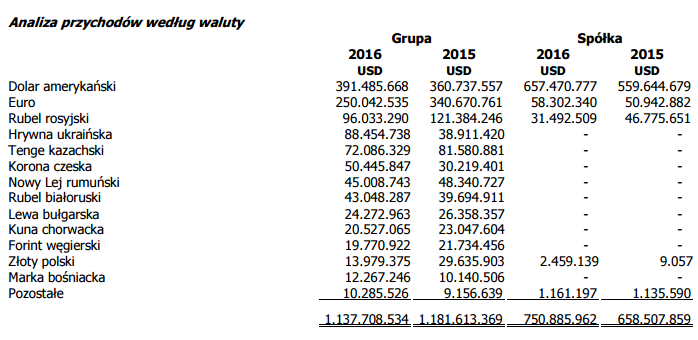

Po obszarach geograficznych mogliśmy wnioskować jakie ryzyko walutowe możemy napotkać. Jednakże spółka nas wyręczyła, pokazując informację w jakiej walucie otrzymują przychody. Zgodnie z grafiką poniżej:

(kliknij w obrazek, aby powiększyć w nowym oknie)

Źródło: Asbisc

Rachunek zysków i strat: opracowanie

Znalazłem bardzo fajne opracowanie związane z przykładowym skonsolidowanym rachunkiem zysków i strat w sieci (przygotowanym według MSSF). Opracowanie zawiera dodatkowe komentarze do praktycznie każdej grupy przychodów/kosztów itd. To taka bardziej ciekawostka, bo zabranie się za przeczytanie całego opracowania. Może przyprawić o ból głowy, w szczególności początkującym inwestorom. Dlatego zamieszczam Wam grafikę, jak może wyglądać przykładowy skonsolidowany rachunek zysków i strat według PWC:

(kliknij w obrazek, aby powiększyć w nowym oknie)

Źródło: PWC

Artykuły, które pomogą Ci zrozumieć wpis:

- Sprawozdanie finansowe spółki giełdowej odpowiedzią dlaczego kursy na giełdzie zmieniają się

- Czym jest grupa kapitałowa

Rachunek zysków i strat: podsumowanie

Spółki giełdowe mają dosyć sporo miejsca do kształtowania prezentacji swojego rachunku zysków i strat. Nie ma jednej słusznej metody, którą wszyscy się posługują. Przykładowo jeżeli uważacie, że można by było coś poprawić w danym sprawozdaniu. To zawsze możecie napisać maila do relacji inwestorskich danej spółki.

Mam nadzieję, że przekazałem Wam takie solidne podstawy dotyczące rachunku zysków i strat. Gdzie w kolejnych artykułach przejdziemy do następnych składowych sprawozdania finansowego. Co pozwoli nam zrozumieć jak zrobić wycenę spółki itd. Wiele ciekawych artykułów nadchodzi, więc zaglądajcie na bloga na bieżąco 🙂

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

Bartek. Bardzo ciekawe podejście do tematu 🙂 W uzupełnieniu można jeszcze dodać, że można rozróżnić dwa rodzaje rachunku zysków i strat:

1) W ujęciu porównawczym http://www.michalstopka.pl/rachunek-zyskow-i-strat-wariant-porownawczy/

oraz 2) w ujęciu kalkulacyjnym: http://www.michalstopka.pl/rachunek-zyskow-i-strat/