Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

3 maja 2017 • By Bartek StempelKapitał własny w spółce akcyjnej

Żebyśmy mogli przejść do 4 części sprawozdania finansowego, będziemy musieli zapoznać się z jednym bardzo ważnym terminem. A dokładnie to czym jest kapitał własny i jakie posiada rozgałęzienia. Czyli jak wygląda kapitał podstawowy/zapasowy/rezerwowy w spółce akcyjnej.

Poznamy dzisiaj trochę zasad wynikających z przepisów kodeksu spółek handlowych oraz dodatkowo przyjrzymy się kilku spółkom.

Kapitał własny w spółce akcyjnej: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować oszczędności na emeryturę

Sprawozdania spółki akcyjnej

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

- CashFlow: praktyczne spojrzenie na spółkę giełdową

- Zestawienie zmian w kapitale własnym: przykłady ze spółek

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek<— jesteś tutaj

- Amortyzacja w spółce giełdowej

- Analiza SWOT: praktyczne przykłady dla inwestora

Podstawy inwestowania

- Jak inwestować w akcje: podstawy

- Jak złożyć zlecenie kupna instrumentu finansowego

- Jak sprawdzić notowania spółki na koncie maklerskim?

- Podstawy makroekonomii w codziennym życiu

- Wartość pieniądza w czasie

- Jak policzyć w prosty sposób Betę na giełdzie?

- Roczna kapitalizacja (stopa zwrotu) z inwestycji: co warto wiedzieć?

- Pobieranie danych z giełdy do excela krok po kroku

- Walne Zgromadzenie Akcjonariuszy i Dzień Inwestora: ciekawostki związane z KSH

- Fundusz Inwestycyjny: co warto o nim wiedzieć?

- Wartość pieniądza w czasie: dyskontowanie i kapitalizacja przepływów pieniężnych

Co warto wiedzieć o Obligacjach

- Jak kupić obligacje Skarbowe: rejestracja, aktywacja, zakup

- Jak kupić obligacje skarbowe na rynku pierwotnym

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Bony skarbowe i pieniężne: rynek pieniężny

- Obligacje korporacyjne: co warto wiedzieć?

- Jak inwestować w obligacje skarbowe: podstawy

- Jak inwestować w obligacje: przegląd najważniejszych rzeczy

- Wycena obligacji: obligacje zero-kuponowe/ obligacje kuponowe

- Wycena obligacji: zaawansowane przykłady

Analiza fundamentalna i techniczna

Instrumenty Finansowe

Psychologia w inwestowaniu

Powyższy cykl edukacyjny powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info): partnerem trzech cykli edukacyjnych. Więcej na temat jego dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”: Struktura oszczędności Polaków: dlaczego tak mało oszczędności lokujemy na giełdzie?

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego: Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa a granice kreowania długów.

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Kapitał własny: podział

Kapitał własny jest to wkład wprowadzony do spółki poprzez jego właścicieli. Dzięki czemu będą mogli oni korzystać z zysków spółki np. w postaci dywidendy. Za wniesiony wkład na kapitał własny spółki, założyciele otrzymują akcje. W przypadku gdy mówimy o spółce akcyjnej. Założyciele spółki mogą dokonać wkładu na kapitał własny poprzez:

- wkład rzeczowy (aport)

- wkład gotówkowy

Żeby nie przedłużać na samym początku, zostawiłem Wam link na samym dole do Wikipedii. Gdzie możecie przeczytać zdecydowanie więcej ciekawych informacji.

Na początku przypomnijmy sobie gdzie możemy znaleźć pozycję kapitału własnego w spółce akcyjnej. W naszym przypadku będzie to spółka Forte:

Źródło: sprawozdanie finansowe spółki Forte

Kapitał własny wykazywany jest w pasywach spółki, obok kapitału obcego. Na grafice powyżej macie wyszczególnione wszystkie pozycje. Moim zdaniem spółka przedstawiła swój bilans w całkiem przystępnej formie i można w miarę łatwo rozczytać znajdujące się tam informacje. Pamiętajcie o tym, żeby się nie przerazić w momencie gdy otworzycie sprawozdanie jakiejś bardzo dużej spółki: przykładowo PKN Orlen, lub banku: PKO BP.

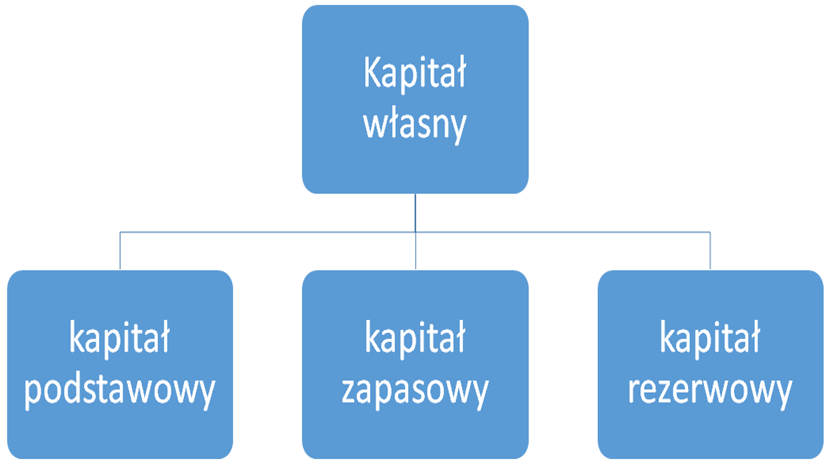

Tak jak napisałem we wstępie kapitał własny w spółce akcyjnej możemy podzielić przede wszystkim na:

W tym momencie przejdziemy po każdym z wyżej wymienionym kapitale. Tak żeby dobrze zrozumieć cel jego istnienia w spółce.

Kapitał własny: podstawowy/zakładowy

Na początku chciałbym wyjaśnić Wam dlaczego w tytule nagłówka napisałem: „kapitał własny: podstawowy/zakładowy„. Z uwagi na fakt, że ciężko znaleźć w internecie dokładnej definicji kapitału podstawowego. I moim zdaniem kapitał podstawowy jako definicja jest bardzo mocno zbliżona do definicji kapitału zakładowego. Więcej informacji znajdziecie poniżej w tym akapicie.

Definicji kapitału podstawowego nie mogłem znaleźć nawet na Wikipedii, jednakże czytanie sprawozdań finansowych przyniosło pożytek. Z uwagi na fakt, że znalazłem informację o tym czy jest kapitał podstawowy w sprawozdaniu spółki Orlen. Poniżej zamieszczam grafikę:

(kliknij, aby powiększyć w nowym oknie)

Źródło: sprawozdanie finansowe Orlen

No dobra Bartek, ale sama definicja kapitału podstawowego bardzo mocno kojarzy się z definicją kapitału założycielskiego. O co w tym w ogóle chodzi bo jest to strasznie zamieszane? Powiem Wam szczerze, że sam miałem problem żeby dokładnie zrozumieć „co poeta miał na myśli” w szczególności, że mamy bardzo często podawane informacje do różnych spółek. Zaczynając od spółek osobowych i kończąc na akcyjnych. Jednakże znowu przydała się wiedza ze sprawozdania finansowego Orlenu, popatrzcie na grafikę poniżej:

(kliknij, aby powiększyć w nowym oknie)

Źródło: sprawozdanie finansowe Orlen

W kapitale podstawowym spółki, możemy znaleźć kapitał zakładowy. Całkiem możliwe, że samo określenie kapitał podstawowy jest potrzebne do rachunkowości itd. No i właśnie w tym kapitale podstawowym znajdziemy kapitał zakładowy. Dlatego teraz zerkniemy na definicję z Wikipedii:

Kapitał zakładowy spółki akcyjnej – kapitał zakładowy w spółce akcyjnej, w obowiązującym do 2000 roku kodeksie handlowym nazywany kapitałem akcyjnym. Termin ten odnoszony jest również do kapitału zakładowego spółek komandytowo-akcyjnych. Stanowi podstawę majątkową działalności spółki i odpowiedzialności wobec wierzycieli. W statucie spółki wymienia się go jako kwotę pieniężną wpłacaną przez jej akcjonariuszy. Musi być pokryty poprzez wniesienie wkładów w postaci gotówkowej, wkładami niepieniężnymi albo w jeden i drugi sposób łącznie. Kapitał zakładowy dzieli się na akcje o równej wartości nominalnej. Wysokość kapitału zakładowego musi być kwotowo wskazana w statucie spółki.

Kapitał zakładowy spółki akcyjnej musi wynosić minimum 100 tysięcy złotych. Przepisy szczególne mogą ten wymóg zaostrzać. Przykładowo, od 7 października 2016 spółka akcyjna prowadząca giełdę zobowiązana jest posiadać kapitał zakładowy na poziomie minimum 10 mln złotych). Kapitał zakładowy jest niepodzielny. Spółka musi utrzymywać go w całości i nie może rozdzielać pomiędzy akcjonariuszy. Kapitał akcyjny nie powinien być wykorzystywany na zaspokojenie roszczeń ubezpieczeniowych.

Źródło: Wikipedia

Czyli w dużym skrócie to co powinniśmy wiedzieć o kapitale zakładowym spółki to, że stanowi on podstawę majątkową działalności spółki. I dodatkowo służy jako podstawę odpowiedzialności dla wierzycieli.

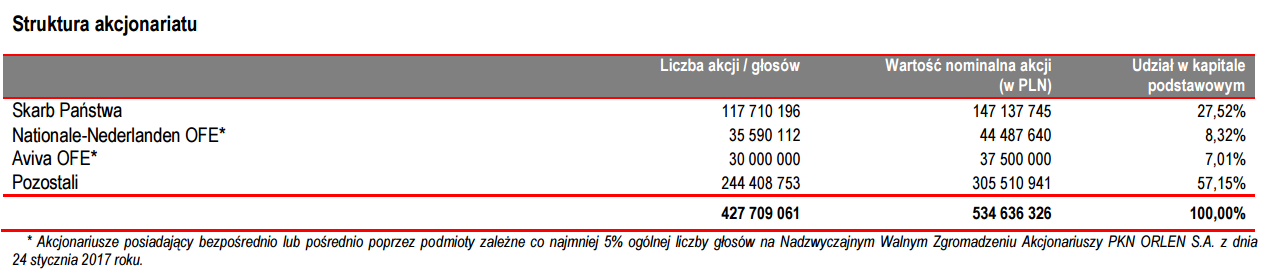

Wiem, sprawa jest dosyć zagmatwana, ale spójrzmy dokładnie co składa się na kapitał zakładowy w Orlenie:

(kliknij, aby powiększyć w nowym oknie)

Źródło: sprawozdanie finansowe Orlen

Czyli jak możemy wywnioskować z grafiki znajdującej się powyżej, kapitał zakładowy w PKN to akcje 4 serii od A do D. W ilości 427 709 061 akcji o wartości nominalnej 1,25 zł. co w zaokrągleniu daje nam 535 milionów złotych. I na koniec, możemy jeszcze popatrzeć na akcjonariat spółki:

(kliknij, aby powiększyć w nowym oknie)

Źródło: sprawozdanie finansowe Orlen

Kapitał własny: kapitał zapasowy spółki

W tym przypadku od razu zaczniemy od definicji z Wikipedii. Bo w dosyć łatwy i przyjazny sposób definiuje czym jest kapitał zapasowy i do czego służy:

Kapitał zapasowy – składnik kapitału własnego podmiotu przeznaczony na pokrycie ewentualnych strat finansowych. Kapitał zapasowy jest rezerwą finansową, która wspomaga i stabilizuje działalność przedsiębiorstwa.

Źródło: Wikipedia

Teraz zerknijmy do kodeksu spółek handlowych, a dokładnie do art. 396, który prezentuje bardzo ciekawe informacje:

-

- § 1. Na pokrycie straty należy utworzyć kapitał zapasowy, do którego przelewa się co najmniej 8% zysku za dany rok obrotowy, dopóki kapitał ten nie osiągnie co najmniej jednej trzeciej kapitału zakładowego.

-

- § 2. Do kapitału zapasowego należy przelewać nadwyżki, osiągnięte przy emisji akcji powyżej ich wartości nominalnej, a pozostałe – po pokryciu kosztów emisji akcji.

-

- § 3. Do kapitału zapasowego wpływają również dopłaty, które uiszczają akcjonariusze w zamian za przyznanie szczególnych uprawnień ich dotychczasowym akcjom, o ile te dopłaty nie będą użyte na wyrównanie nadzwyczajnych odpisów lub strat.

-

- § 4. Statut może przewidywać tworzenie innych kapitałów na pokrycie szczególnych strat lub wydatków (kapitały rezerwowe).

- § 5. O użyciu kapitału zapasowego i rezerwowego rozstrzyga walne zgromadzenie; jednakże części kapitału zapasowego w wysokości jednej trzeciej kapitału zakładowego można użyć jedynie na pokrycie straty wykazanej w sprawozdaniu finansowym

Źródło: kodeks spółek handlowych

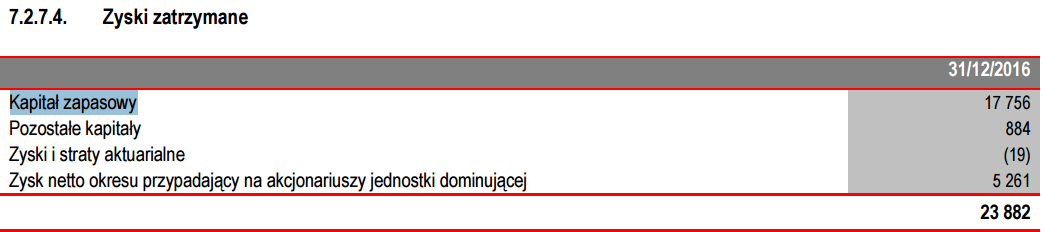

Bardzo ciekawa jest informacja zamieszczona w paragrafie 1 art. 369, która mówi o tym, że kapitał zapasowy powinien wynosić co najmniej jedną trzecią kapitału zakładowego. Gdzie w momencie uzyskania zysku przez spółkę, przelewana jest równowartość 8% zysku na kapitał zapasowy. Popatrzmy jak sprawa wygląda w przypadku Orlenu. Przypominam, że kapitał zakładowy wynosił 535 miliony. Teraz spójrzmy na kolejną grafikę:

(kliknij, aby powiększyć w nowym oknie)

Źródło: sprawozdanie finansowe Orlen

W naszym przypadku kapitał zapasowy wynosi ponad 17 miliardów złotych, więc zdecydowanie więcej niż przewiduje zapis w ustawie.

Kapitał własny: kapitał rezerwowy spółki

Tak samo jak w poprzednim akapicie zaczniemy od definicji kapitału rezerwowego:

Kapitał rezerwowy kształtują różnice z aktualizacji wartości środków trwałych i przeszacowania innych składników majątku, jeżeli różnice przeceny nie stanowią kosztów lub przychodów. Można go również tworzyć z zysku. Kapitały rezerwowe mogą mieć charakter ogólny (dla zabezpieczenia przed ryzykiem działania) w warunkach niepewności gospodarki rynkowej. Kapitały rezerwowe specjalne są tworzone z przeznaczeniem na zabezpieczenie wymienionym z nazwy ryzykiem: rezerwy na pokrycie wątpliwych należności, rezerwy na niedobory itp.

Źródło: Encyklopedia mFiles

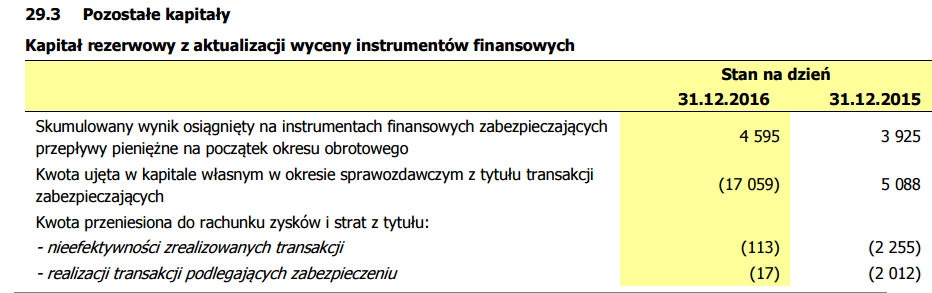

Jak mogliśmy przeczytać w definicji, kapitał rezerwowy może być stworzony dla dwóch celów. Pierwszy dla zabezpieczenia ogólnego działania. A drugi jako rezerwa przeznaczona na konkretne zabezpieczenie. Przykładowo w spółce Orlenie nie znalazłem ciekawych rzeczy, ale w spółce Forte już tak. Popatrzcie na grafikę poniżej:

(kliknij, aby powiększyć w nowym oknie)

Źródło: sprawozdanie finansowe spółki Forte

To w sumie tyle na dzisiaj, nie chciałem wchodzić dokładnie w szczegóły bo mógłbym mocno zamieszać. Moim zdaniem w tym artykule zawarłem solidne podstawy dla początkujących inwestorów.

Artykuły, które pomogą Ci zrozumieć wpis:

Kapitał własny: podsumowanie

Żeby dobrze zrozumieć biznes potrzebujemy znać przepisy prawa związane z prowadzeniem spółek. W szczególności jakie przepisy obowiązują spółki akcyjne w które chcemy zainwestować nasze pieniądze. Dlatego wiedza o tym czym jest kapitał własny przyda nam się w przyszłości jak będziemy przechodzili po informacjach związanych ze sprawozdanie finansowym.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}