Roczna kapitalizacja (stopa zwrotu) z inwestycji: co warto wiedzieć?

5 lutego 2017 • By Bartek StempelRoczna kapitalizacja (stopa zwrotu)

Ostatnio, przy okazji wpisu: Jak zarobić kilka tysięcy złotych: praktyczne przykłady budowania kapitału pojawił się ciekawy temat, który postanowiłem dzisiaj poruszyć. Dotyczy on liczenia stopy zwrotu z inwestycji w skali roku. Może on dotyczyć zarówno krótszego ale i dłuższego okresu niż jeden rok. W dzisiejszym wpisie pokażę Wam jak wygląda roczna kapitalizacja (stopa zwrotu) w takiej sytuacji. Jest to o tyle ważne zagadnienie, że powinniśmy wiedzieć dokładnie jaką roczną stopę zwrotu możemy uzyskać z naszych środków. Dzięki temu będziemy mieli konkretne dane, które będziemy mogli zestawić z rocznymi stopami zwrotu z różnych klas aktywów. O czym pisał ostatnio Michał tutaj: Historia wprowadza inwestorów w błąd: liczy się tylko przyszłość, nie przeszłość. Analiza stóp zwrotu aktywów lata 1997-2006-2016

Roczna kapitalizacja: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Jak zbudować oszczędności na emeryturę

Sprawozdania spółki akcyjnej

- Bilans: praktyczne spojrzenie na spółkę giełdową

- Rachunek zysków i strat: praktyczne spojrzenie na spółkę akcyjną

- CashFlow: praktyczne spojrzenie na spółkę giełdową

- Zestawienie zmian w kapitale własnym: przykłady ze spółek

- Kapitał własny w spółce akcyjnej: praktyczne przykłady ze spółek

- Amortyzacja w spółce giełdowej

- Analiza SWOT: praktyczne przykłady dla inwestora

Podstawy inwestowania

- Jak inwestować w akcje: podstawy

- Jak złożyć zlecenie kupna instrumentu finansowego

- Jak sprawdzić notowania spółki na koncie maklerskim?

- Podstawy makroekonomii w codziennym życiu

- Wartość pieniądza w czasie

- Jak policzyć w prosty sposób Betę na giełdzie?

- Roczna kapitalizacja (stopa zwrotu) z inwestycji: co warto wiedzieć?<— jesteś tutaj

- Pobieranie danych z giełdy do excela krok po kroku

- Walne Zgromadzenie Akcjonariuszy i Dzień Inwestora: ciekawostki związane z KSH

- Fundusz Inwestycyjny: co warto o nim wiedzieć?

- Wartość pieniądza w czasie: dyskontowanie i kapitalizacja przepływów pieniężnych

Co warto wiedzieć o Obligacjach

- Jak kupić obligacje Skarbowe: rejestracja, aktywacja, zakup

- Jak kupić obligacje skarbowe na rynku pierwotnym

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Bony skarbowe i pieniężne: rynek pieniężny

- Obligacje korporacyjne: co warto wiedzieć?

- Jak inwestować w obligacje skarbowe: podstawy

- Jak inwestować w obligacje: przegląd najważniejszych rzeczy

- Wycena obligacji: obligacje zero-kuponowe/ obligacje kuponowe

- Wycena obligacji: zaawansowane przykłady

Analiza fundamentalna i techniczna

Instrumenty Finansowe

Psychologia w inwestowaniu

Roczna kapitalizacja: liczenie średniorocznej stopy zwrotu

Powtarzalność dodatniej stopy zwrotu jest kluczem we wszystkich inwestycjach które prowadzimy. W tym akapicie sprawdzimy jaką musielibyśmy mieć średnią w ciągu roku stopę zwrotu. Biorąc za przykład stopę zwrotu mocno skaczącą. Jest to wstęp do tego, dlaczego warto zarządzać ryzykiem.

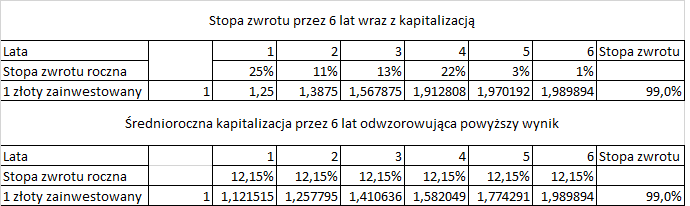

Popatrzmy na pierwszą tabelę poniżej:

Na początku naszych inwestycji uzyskaliśmy bardzo wysoką stopę zwrotu, w późniejszych latach nasza stopa zwrotu zdecydowanie osłabła. Osiągnąć stopę zwrotu w jednym roku z naszego kapitału w wysokości 20% to bardzo dobry wynik, który prawdopodobnie nie będzie powtarzał się zbyt często. Moim zdaniem 10% rocznie to już znaczący wynik. Pisałem o stopach zwrotu w przypadku emerytur w tym poście. Możecie sobie przypomnieć ile mogliśmy zyskać przy tak wysokiej stopie zwrotu.

Wracając do artykułu, chciałbym żebyście zobaczyli ile musielibyśmy zarobić średnio rocznie żeby uzyskać wynik taki sam jak przed chwilą omawiany. Został on przedstawiony w tej samej tabeli, poniżej pierwszych wyliczeń. Tak naprawdę musielibyśmy średnio rocznie zarobić 12,15% co zdecydowanie obniża nam skalę ryzyka podejmowanych inwestycji. Dlatego przy układaniu swojego portfela inwestycyjnego warto rozważyć różny rozkład aktywów pod względem ryzyka i stopy zwrotu. W taki sposób, żeby zminimalizować ryzyko i osiągnąć jak najwyższą potencjalną stopę zwrotu.

Roczna kapitalizacja: przykład 2

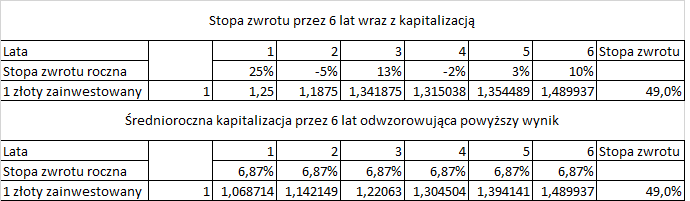

A co w momencie gdy podczas naszych inwestycji popełnilibyśmy błąd i ponieślibyśmy stratę w danym roku? Jak kształtowałby się nasz wynik? I jaką musielibyśmy uzyskać średnioroczną dodatnią stopę zwrotu żeby uzyskać ten sam wynik? Spójrzcie na tabelę poniżej:

Przykładowo nasz rok rozpoczynamy świetną inwestycją, która przyniosła nam 25% stopę zwrotu w ciągu roku. Następnie zdarza się trochę słabszy rok, potem lepszy itd. W wyniku czego osiągamy przez 6 lat 49% stopę zwrotu naszych inwestycji.

Spójrzmy ile musielibyśmy osiągnąć średnio rocznie żeby ten sam wynik powtórzyć? Już w tym momencie po takich „wpadkach” musielibyśmy osiągnąć zdecydowanie niższą powtarzalną dodatnią stopę zwrotu. Michał pisał o tym w swoim wpisie, ile trzeba odrobić kapitału w momencie straty: Poznaj biznes: Inwestowanie na giełdzie… Zasada nr 1: Nigdy nie trać pieniędzy; Zasada nr 2: Nigdy nie zapominaj o zasadzie nr 1; Warren Buffet. Do czego zmierzam? Pieniądze tracimy przede wszystkim bo:

- brakuje nam odpowiedniej wiedzy

- nie potrafimy zarządzać kapitałem

- jesteśmy niecierpliwi i szukamy szybkich rozwiązań

Inwestowanie to niesamowicie ciekawa droga, ale wymaga wkładu własnego. Przede wszystkim edukacji, która jest niezbędna w tym przypadku.

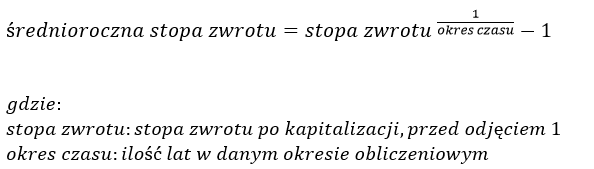

Średnioroczna stopa zwrotu : wzór

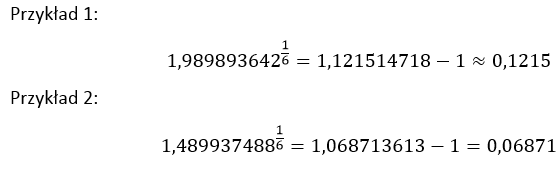

Żeby policzyć średnio roczną stopę zwrotu musiałem posłużyć się wzorem znajdującym poniżej:

Tutaj macie obliczenia z dwóch tabel znajdujących się powyżej:

Innymi słowy: w przykładzie pierwszym mamy po sześciu latach podwojenie kapitału (prawie). Jeżeli z kapitału końcowego, czyli 1.98 zrobimy pierwiastek szóstego stopnia (bo 1 przez 6 to pierwiastek szóstego stopnia), otrzymamy średnioroczną stopę zwrotu w wysokości około 12%. I ta stopa zwrotu przez sześć lat daje nam podwojenie kapitału (przy założeniu, że stopa zwrotu jest stała rok w rok).

Roczna kapitalizacja a oprocentowanie lokaty z bonusem

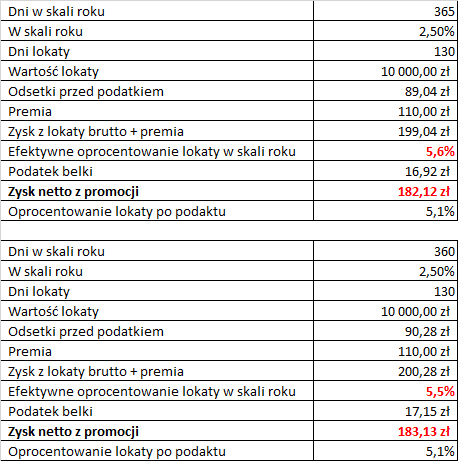

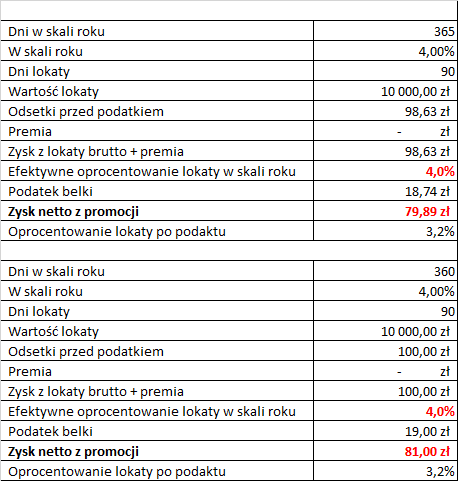

Tearaz zobaczmy jak to wygląda dla okresu krótszego niż rok. Przeliczymy po kolei promocję ostatniej lokaty Toyota bank, poniżej zamieszczam Wam założenia:

- lokata 2,5% w skali roku

- Dni lokaty 130

- Wartość lokaty 10 000 zł

- Dni w skali roku przyjęte do obliczeń 365 + 360 (druga tabela)

- Premia 110 złotych (100 złotych za założenie + 10 złotych za zgłoszenie się do programu z tankowaniem)

- Efektywne oprocentowanie lokaty 5,6% w skali roku (przed podatkiem belki)

- Oprocentowanie lokaty po podatku

Poniżej zobaczymy jak kształtowały się wyniki w dwóch przypadkach: (jeżeli przyjęlibyśmy oprocentowanie 360 i 365 w skali roku). W przypadku Toyoty z której skorzystałem było 365 dni:

Jak sami możecie zauważyć dla 10 tysięcy złotych można było w skali roku uzyskać prawie 6% brutto. I ponad 5% netto. Więc całkiem nieźle jak na ostatnie oprocentowanie lokat. Pisałem o tym ostatnio w ramach cyklu edukacyjnego „Niezbędnik bankstera„. Mianowicie w tym wpisie: Stopy procentowe na co dzień: referencyjna, depozytowa, lombardowa, redyskontowa, poniżej trochę przypomnienia:

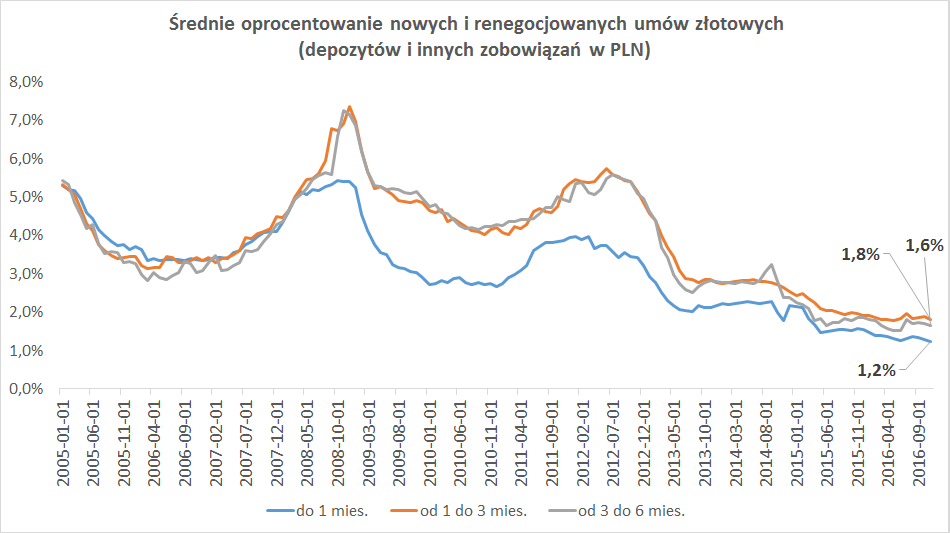

Kontynuując naszą przygodę wśród stóp procentowych, warto zatrzymać się na średnim oprocentowaniu depozytów. Jak wspomniałem powyżej, wysokość depozytów bardzo mocno związana jest ze stopą procentową. Spójrzcie na aktualne średnie oprocentowanie:

- dla środków do 1 miesiąca mamy: 1,2%

- dla środków od 1 do 3 miesięcy: 1,8%

- dla środków od 3 do 6 miesięcy: 1,6%

Opracowanie własne na podstawie danych: NBP

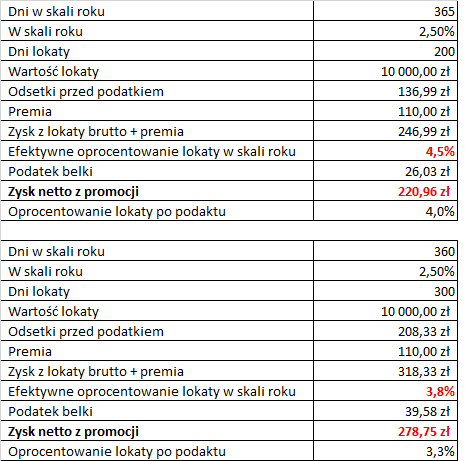

Roczna kapitalizacja a stopa zwrotu dla dłuższej lokaty

A teraz zobaczmy jak wyglądałoby nasze efektywne oprocentowanie w skali roku jeżeli zwiększylibyśmy dni lokaty do 200 i 300:

Jak sami możecie zauważyć nasze zysk roczny z lokaty zdecydowanie się pomniejszył. Dlatego, jeżeli ktoś chce wykorzystać odkładanie na lokatę jako formę do budowania swojego kapitału. Warto brać pod uwagę częstsze oszczędzanie/inwestowanie przy pomocy różnych promocji. Oczywiście jeżeli nadarzają się ciekawe promocje bankowe.

Roczna kapitalizacja: zmiana modelu

Sprawdźmy jak wyglądają trochę inne założenia:

- 4% na lokacie

- bez premii

- 90 dni lokaty

- 360/365 dni w roku

W powyższym przykładzie możemy zauważyć, że nawet przy wyższym oprocentowaniu lokaty w skali roku bez promocji bankowej zarobimy zdecydowanie mniej. A jak wiadomo promocje nie pojawiają się często, więc musimy szukać okazji trzymiesięcznych. W dzisiejszych czasach 4% jest dosyć realne, ale przeważnie dla nowych klientów i tylko na okres 3 miesięcy. Dlatego będę przyglądał się ofertom bankowym i jak wpadnie jakaś ciekawa promocja to dam Wam o tym znać we wpisie na blogu.

Roczna kapitalizacja: podsumowanie

W tym artykule w szczególności chciałem zwrócić waszą uwagę na to, że warto umieć przeliczyć na własną rękę stopy zwrotu z kapitału w ciągu roku. Przede wszystkim: jak widzimy przykładowo 70 zł odsetek na 90 dni z 10 tys. złotych to mówimy: „mało”. A tak naprawdę w skali roku jest to kilkaset zł, doliczając zgarnięte po drodze premie. Warto przeliczyć sobie procent jaki zyskujemy, a nie kierować się wartościami nominalnymi.

Myślicie, że wyżej wymieniony przypadek odnosi się wyłącznie do przeliczania lokat? Oczywiście, że nie. Podczas mojej drogi inwestorskiej bardzo często przeliczałem wzrosty/spadki na giełdzie na złotówki. A tak naprawdę nie powinniśmy tego robić, z kilku względów:

- w przyszłości będziemy mieli większy kapitał (jak stracimy 40%, mówiąc: „to tylko 40 złotych”). W przyszłości widząc stratę przykładowo 4 tys. złotych nie będzie to „tylko”.

- można przeliczyć swój czas * sumę ile zarobimy z danej inwestycji. Jeżeli jesteśmy w stanie wykorzystać efektywniej nasz czas (przeliczając na złotówki). To możemy wybrać złotówki, tylko powstaje pytanie czy dana czynność nas rozwinie i w przyszłości będziemy mogli zyskiwać coraz więcej. Nauka, która w przyszłości przynosi większą stopę zwrotu lub praca (mało rozwijająca), która przynosi ten sam zwrot przez cały okres.

To tyle w ramach podsumowania. Chciałbym żebyście zawsze porównywali swoje możliwości. Liczyli swój kapitał w procentach i brali pod uwagę zysk/ryzyko w swoich inwestycjach. A przede wszystkim jak wasze działania mogą wpłynąć na Was w przyszłości. Pamiętajcie, patrząc długoterminowo z pewnością poszerzycie swój: big picture z korzyścią na długie lata.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

Bartku,próbuję jakoś pojąć sposób liczenia tych przykładów, które zamieściłeś, ale za nic w świecie mój excel nie wypluwa takich samych wyników. Możesz coś więcej na ten temat?

Co to znaczy „dni lokaty” ? Albo te 360/365 dni? Co ile jest tutaj kapitalizacja? I dlaczego podatek liczony jest na koniec, a nie co miesiąc?

Pozdrawiam

Cześć Adrian,

odpowiem w kolejności na twoje pytania:

1)Co to znaczy „dni lokaty” = oznacz na ile została wzięta lokata, przykładowo jest promocja na lokatę toyoty na 3 miesiące = 90 dni, albo na 130 czy 150 to zależy jaką przygotował organizator promocję. Tutaj w ostatniej promocji na samym dole zrobiłem wyliczenia dla 12 miesięcy i dla 160 dni: https://warsztatanalityka.pl/jak-zarobic-kilkaset-zlotych-z-lokat/ Z różnym procentem to będziesz mógł sobie przejrzeć sprawę dokładnie.

2) 360/365 jest to sposób przyjęcia liczby dni w roku. W literaturze czasami spotyka się obliczenia dla 360 dni, albo dla 365. W różnych podręcznikach. Tutaj masz dokładnie opisane wszystkie metody:

https://en.wikipedia.org/wiki/Day_count_convention

Tylko uważaj żeby się nie zakopać i nie przerazić jak robisz to pierwszy raz. Jakbyś czegoś nie rozumiał to pytaj.

3) Kapitalizacja jest na koniec okresu wybranej lokaty, z racji tego, że po zmianach podatkowych z bodajże 2012 nie opłaca się mieć kapitalizacji dziennej. I sam możesz zobaczyć, w regulaminie banków, że odsetki przyznawane są na koniec okresu.

Przykładowo popatrz tutaj w regulaminie Toyoty, Regulamin: https://www.toyotabank.pl/fileadmin/user_upload/PDFy/Tabele_do_podmiany/20160826_tabela_oprocentowania_ki_na_29.pdf

– kapitalizacja odsetek na koniec okresu lokaty (wpisz sobie frazę w regulaminie to znajdziesz taką lokatę)

– można też mieć dzienną kapitalizację, chociaż tak jak napisałem wyżej już nie bardzo się opłaca kapitalizacji dziennej.

4) Jak mamy na koniec okresu kapitalizację to automatycznie liczymy na koniec okresu podatek. Jakbyśmy mieli przykładowo dzienną to byśmy odnosili częściej podatek do US, ale tak jak pisałem wyżej zmienił się przepisy podatkowe w tym 2012. Tutaj możesz więcej poczytać: http://moneyafterhours.blogspot.com/2012/04/strzez-sie-kapitalizacji-dziennej-teraz.html

5) Jakbyś potrzebował więcej informacji to pisz 🙂

Dzięki za obszerną odpowiedź 😉

Skoro kapitalizacja na koniec, to jak mam tę kwotę 10k przeliczyć, skoro normalnie mam np.:

oprocentowanie(w skali roku): 3%

kapitał: 10 000zł

kapitalizacja: co miesiąc

Czyli, np. styczeń = 10 000 + 0,03/12*10 000*0,81

A tutaj nie mam pojęcia jak to liczyć bo mam lokatę na 130 dni, a oprocentowanie jest w skali roku, czyli, że: 2,5%/130 ? To byłoby bez sensu. A z kolei 2,5% z 10 000 daje 250zł a nie tak jak powyżej. Chyba, że tutaj trzeba skorzystać z tego wzoru z potęgą… no i jak liczyć te różnice 365/360 to już w ogóle nie rozumiem, czemu odsetki się różnią.

Cześć Adrian,

widzę mocno zainteresował Cię temat kapitalizacji, studiujesz finanse ?:)

Twój pierwszy przykład z kapitalizacją miesięczną jest ok, tylko przeważnie lokaty są na: 1,2,3,4,5 (różnie) miesięcy + np 10 dni. Tak jak teraz ostatnia lokata z Toyoty na 160 dni. Mamy 5 miesięcy + 10 dni. I w jaki sposób byś policzył przez swoje równanie? A i pamiętaj, że kapitalizację mamy na koniec okresu.

Teraz Ci przedstawię wzór, którego użyłem podczas liczenia całości (nie brałem go z żadnych podręczników), tylko sam na chłopski rozum próbowałem go zrobić. Po prostu im więcej zadań będziesz robił, tym Ci w przyszłości będzie łatwiej. Oczywiście potrzebujesz do tego czasu, nie ma nic na hurra 🙂

Czyli po prostu neuroplastyczność w naszym codziennym życiu: https://pl.wikipedia.org/wiki/Neuroplastyczno%C5%9B%C4%87

Postaram Ci się opisać to trochę obrazowo, tak żebyś mógł zrozumieć o co chodzi: weźmy tabelkę pod rozwagę:

https://warsztatanalityka.pl/wp-content/uploads/2017/01/kapitalizacja-miesieczna-4-procent-50-zlottych-premii-2.png

1) W tym przykładzie mamy inne dni i inny procent, ale to bez znaczenia. Jak zrozumiesz koncepcje to wszystko będzie takie same:

a) 10 000 na 4% na rok to mamy = 10 400 proste, prawda?

b) 10 000 na 4% na pół roku= 10 200 proste, prawda?

c) 10 000 na 4% na kwartał = 10 100 proste, prawda?

d) 10 000 na 4% na miesiąc = 10 033 proste, prawda?

Tylko uwaga! Zauważ, że został przyjęty jako rok 360 dni i 30 dni w miesiącu, tak żeby ładnie i prosto się liczyło. Popatrzmy teraz na przykład z wklejonego do góry:

a) 10 000 na 4% na rok = 10 400 bo dalej trzymamy rok, ale zaraz zaczną się lekkie schody

Popatrz teraz na ten obrazek co wkleiłem 90 dni, ile uzyskamy odsetek pod koniec

aa) 90/365= w przybliżeniu jest to 24,6575% roku

bb) oprocentowanie w skali roku mamy 4%, więc musimy nasze oprocentowanie dostosować do danego roku = 0,04 * 24,6575% = 0,9863

cc) 0,009863 * 10 000 = 98,63 zł odsetek i już wyszliśmy na to ile mamy odsetek, z każdym innym przykładem możesz robić tak samo. Sam widzisz, na kwartał przy założeniu roku mającego 360 dni i miesiąca 90 to powinno być 100 złotych. W tym przypadku mamy już trochę inne założenia.

Póki co tyle, jak będziesz dalej potrzebował pomocy to pisz 😉

Perfekcyjnie!

Teraz zrozumiałem, że istotą tutaj jest tak naprawdę policzenie ile takich okresów rozliczeniowych mamy w ciągu roku, czyli np. ile tych 90-tek „zmieści” się w 365 dniach, stosując w tym przypadku notację rzeczywistą. Najłatwiej to wyliczyć w takim razie z prostej proporcji a’la gimnazjum:

4% – 365 dni

x % – 90 dni

x = 90*4/365=0,9863

Nie jestem ekonomistą, wręcz przeciwnie – inżynier mechanik, a ta branża nie pozwala brać cyferek za wiążące, dopóki samemu się nie dojdzie, skąd się one wzięły, takie zboczenie 😉 A, że ostatnio bank zaszedł mi za skórę, zacząłem się uczyć o podstawach finansów,ekonomii itp.

Próbuję do dziś odnaleźć metodę obliczeń odsetek na moim rachunku w PKO,którą stosuje bank ale do teraz nie mogę się wstrzelić. Coś muszę robić źle, bo różnice, choć groszowe, to jednak są, a tego do wiadomości nie przyjmuję i szukam dalej.

http://www.pkobp.pl/dzieci-uczniowie-i-studenci/konta/konta-oszczednosciowe/konto-oszczednosciowe-w-walucie-polskiej/

Adrian, po prostu na ile mamy dni w roku lokatę, za tyle dostajemy odsetki. Nie ma sensu tworzenia jakiś okresów rozliczeniowych. W tamtym przykładzie chciałem Ci zobrazować w jaki sposób możemy policzyć wysokość naszych odsetek. Z czasem będziesz wiedział więcej 🙂 A poza tym jak wynik wychodzi dobry to sposób już będzie zależał od twojej inwencji twórczej. Byleby liczby się zgadzały.

Napisz dokładnie jakie masz konto w PKO i czy jest to lokata/konto oszczędnościowe i w jaki sposób naliczają odsetki: dziennie/miesięcznie/kwartalnie/półrocznie/rocznie. Im więcej informacji mi podasz, tym istnieje większe prawdopodobieństwo, że będę mógł pomóc 🙂

Adrian,

jak czesz się dowiedzieć jak się oblicza równego rodzaju odsetki, itp. to proponuję zakupić/pożyczyć następującą książkę: http://www.gandalf.com.pl/b/kalkulacja-ceny-pieniadza-w-lokatach/ W owej książance Profesorów Bień (Ojciec i syn) masz podane wszystko wraz z przykładami.

Pozdr!

Dzięki wielkie za wskazówki! Przydadzą się. Generalnie jeśli chodzi o mój rachunek to jest to zwykły ROR w którym mam utworzony rachunek oszczędnościowy(taki wewnętrzny, bezterminowy) na zasadach określonych w linku który podałem. Pewnie mają jeszcze jakieś swoje współczynniki i stąd nie do końca mi wychodzi to co im.

Cześć Adrian,

widzę w tej promocji odsetki liczone są od zmiennej stopy procentowej. Masz stałą kwotę na rachunku? Przeczytałeś ten link dotyczący podatku od naliczania odsetek? Bo wydaje mi się, że tutaj możemy znaleźć odpowiedź. Jak chcesz to możesz wrzucić za jeden miesiąc saldo i ile zostało pobranych odsetek to postaram się pomóc ci rozwiązać zagadkę 🙂

Przykład:

Połowa stycznia: wpłata 500zł

Stan: 3197,57

I teraz pod koniec każdego miesiąc sytuacja wygląda tak:

Opłata za rachunek: -1zł

Saldo: 3196,57

Kapitalizacja: 0,76

Podatek: 0,15

Saldo: 3197,18

I to nie ma pasuje bo wg moich obliczeń(póki co próg do 10k więc p%=0,3%):

Odsetki = (3197,57-1)*0,3/12/100=0,799=0,8 zł

Czyli 4gr różnicy.

Z tego co widzę, to wpłaciłeś dopiero w połowie stycznia dodatkowe 500 zł, więc odsetki będą naliczane przez ilość dni na jakie posiadałeś. Zrobiłem kilka wyliczeń i możliwe, że dlatego. Popatrz:

1)2696,57 zł = kwota, która miałeś od początku stycznia za nią na koniec miesiąca należy Ci się 0,6741 gr (nie wiem jak dokładnie bank zaokrągla)

2) w połowie stycznia wpłaciłeś dodatkowe 500 zł = załóżmy, że do końca stycznia pozostało 20 dni. Czyli 20/365 (żeby sprawdzić jaki % roku) potem + 0,003 (dodaje twoje oprocentowanie)

i wychodzi mi 0,000164384. Terasz nasze 500 zł mnożę * 0,000164384 i wychodzi mi 0,082191781 gr.

3) dodaje kwoty do siebie: 0,6741425 + 0,082191781 = 0,756334281 gr.

Powiedzmy, że bank jest łaskawy i zaokrągla Ci do góry i w przybliżeniu wychodzi 0,76 gr. Czyli tak jak w twoim przypadku.

Wydaje mi się, że tutaj bardzo ważną kwestią jest kiedy dokładnie wpłynęła twoja dodatkowa kwota. Bo wątpię, żeby bank liczył Ci od pełnej kwoty 3197,57 zł od początku miesiąca. Jak dopiero 500 zł wpłynęło gdzieś w połowie miesiąca 🙂

W 1 przykładzie trochę pobłądziłem, popatrz na ten przykład

1) Przez pierwsze 14 dni pracuje dla Ciebie 2696,57 zł na 0,3%

2) Przez następne 17 dni pracuje dla Ciebie 3196,57 zł na 0,3%

Obliczenia:

14 dni: (dni/oprocentowanie/mnożnik): 0,038356164 0,003 0,000115068

17 dni: (dni/oprocentowanie/mnożnik): 0,046575342 0,003 0,000139726

Teraz liczymy kwotę * mnożnik:

1) 2696,57 * mnożnik z góry = 0,310290247 gr

2) 3196,57 * mnożnik z góry = 0,446644027 gr

Co daje nam w przybliżeniu 76 gr 🙂

O kur…czę – spadłem z krzesła! W życiu bym nie pomyślał, że to się powinno w ten sposób liczyć. To jest kwestia chyba którą powinieneś jeszcze dorzucić w którym z wpisów – że pieniądze pracuję cały czas w takiej kwocie jakiej są, a nie „czekają” do ostatniego dnia i dopiero wtedy są liczone odsetki od kapitału.

Czyli powiedz proszę, czy dobrze myślę:

jeśli wpłaciłbym te 500 od razu pierwszego stycznia to miałbym większe odsetki niż gdybym wpłacił je np. 30, tak?

Dobrze, że są tacy ogarnięci ludzie na tym świecie, z pasją 😉

Akurat u Ciebie w tym przypadku jest konto oszczędnościowe. Z którego możesz wpłacać/wypłacać na bieżąco. W przypadku lokaty nie możesz tego ruszyć bo nie naliczą Ci żadnych odsetek, albo dostajesz 1/10 odsetek tak jak w przypadku Toyoty, którą ostatnio opisywałem. Bardzo dużo zależy od instrumentu jakiego posiadamy. Od takich najprostszych:

– lokata

– konto oszczędnościowe

Do trudniejszych

– obligacja

– instrumenty pochodne

– jednostki TFI

1) Moim zdaniem jakbyś wpłacił prędzej te pieniądze to po prostu zaczęłyby szybciej pracować. Bo zawsze w finansach jest bardzo ważny czas. Zrób sobie test na swoim koncie i wpłać na początku marca pewną kwotę a potem porównaj tak jak na początku przykładu 🙂 I daj znać jak ci wyszło. A poza tym czemu trzymasz kasę na tak nisko oprocentowanym koncie? Widziałeś ciekawe oferty, które są teraz na rynku? Opisałem je w tym wpisie: https://warsztatanalityka.pl/analiza-kont-bankowych/