Rachunek bieżący i kapitałowy: część pierwsza

17 sierpnia 2017 • By Bartek StempelRachunek bieżący i kapitałowy

W dzisiejszym artykule mocno będę posiłkował się metodologią do bilansu płatniczego przygotowaną przez NBP. Z uwagi na fakt, że nie chciałbym popełnić błędów podczas wyjaśniania Wam, jak zrozumieć rachunek bieżący i kapitałowy. Z pewnością zastanawiacie się dlaczego opisuję dwa rachunki w tym samym czasie? Z uwagi na fakt, że w ten sposób były opisane w opracowaniu NBP. I każdy z Was będzie mógł sobie zerknąć do opracowania i będzie dobrze się w nich odnajdywał.

Dokładnie to pokaże Wam definicje związane z rachunkiem bieżącym i kapitałowym. Jest to pierwszy wpis z dwóch. W kolejnym przedstawię Wam bardziej praktyczne przykłady. Czyli grafiki z opracowania z krótkim omówieniem.

Rachunek bieżących i kapitałowy: lista

Poniżej macie listę podlinkowanych wpisów. Klikając na strzałkę możecie rozwinąć każdą z list.

Kluczowe wskaźniki Polska (rozwiń):

- Rachunek RP: bieżący i kapitałowy: część pierwsza, definicje<—-jesteś tutaj

- Rachunek bieżący i kapitałowy: część druga, praktyczne przykłady

- Rachunek finansowy: część pierwsza, definicje

- Rachunek finansowy: część druga, praktyczne przykłady

- Zadłużenie zagraniczne w bilansie płatniczym

- Podaż pieniądza M1, M2, M3, jakie obejmują wkłady?

- Wskaźniki koniunktury najważniejsze informacje dla inwestora.

- CLI Polska, kompendium wiedzy dla inwestora

- PMI Polska, kompendium wiedzy dla inwestora.

- Sprzedaż detaliczna, kompendium wiedzy dla inwestora.

- Produkcja budowlano-montażowa i ceny robót budowlano-montażowych, kompendium wiedzy dla inwestora.

- Produkcja ważniejszych wyrobów przemysłowych i rolnych, najważniejsze informacje dla inwestora.

- Bezrobocie w Polsce, w jaki sposób jest liczone i jego główne elementy.

- Bezrobocie BAEL, czym jest i czym się różni od standardowego bezrobocia.

- PPI (produkcja sprzedana przemysłu), jak wygląda wskaźnik w warunkach Polskich?

- Inflacja: kompendium wiedzy w jednym miejscu.

Kluczowe wskaźniki USA (rozwiń):

- Produktywność, jak jest liczona i ile aktualnie wynosi w USA?

- Bilans płatniczy USA, czyli jak wygląda eksport i import

- Beżowa Księga, czym jest i do czego może być potrzebna?

- PMI USA najważniejsze informacje dla inwestora.

- Indeks ufności konsumentów, gdzie znajdziemy dane, jakie pokrywa Państwa?

- Inflacja producencka w USA, jak liczymy, czym różni się od inflacji? Najpotrzebniejsze informacje dla inwestora.<— jesteś tutaj

- Inflacja: kompendium wiedzy w jednym miejscu.

- Bezrobocie w USA, jak nie utonąć w gąszczu informacji? Jak liczymy, skąd pobieramy dane?

- Non-farm payrolls, najważniejsze informacje dla inwestora.

- Ivey Index najważniejsze informacje dla inwestora.

- ISM index najważniejsze informacje dla inwestora.

- USA, zmiana zapasów ropy. Co obejmują i co warto wiedzieć?

- Indeks nastrojów konsumentów Uniwersytetu Michigan.

- Indeks cen nieruchomości w USA.

Kluczowe wskaźniki Europa (rozwiń):

- Wskaźnik sentymentu ekonomicznego w jaki sposób jest liczony i jego główne elementy.

- Wskaźnik pewności w przemyśle w jaki sposób jest liczony i jego główne elementy.

- Wskaźnik pewności w usługach w jaki sposób jest liczony i jego główne elementy.

- Wskaźnik pewności w budownictwie w jaki sposób jest liczony i jego główne elementy.

- Wskaźnik pewności w sprzedaży detalicznej jaki sposób jest liczony i jego główne elementy.

- Wskaźnik pewności konsumentów w jaki sposób jest liczony i jego główne elementy.

- Wskaźnik produktywności w Europie.

- Stopy procentowe w Europie, jakie wyróżniamy i dlaczego?

- Bezrobocie w jaki sposób jest liczone i jego główne elementy.

- Inflacja producencka w Europie, najpotrzebniejsze informacje dla inwestora.

- Inflacja: kompendium wiedzy w jednym miejscu.

- Indeks cen domów/nieruchomości w jaki sposób jest liczony i jego główne elementy.

Powyższy cykl edukacyjny jest czwartym z serii. Po 1) Droga inwestora 2) Niezbędnik Bankstera. 3) Budowanie kapitału. Powstaje w ramach współpracy z Michałem Stopką. Michał jest moim mentorem (info). Więcej na temat jego dwudziestoletniego doświadczenia jako inwestor indywidualny, analityk akcji/zarządzający przeczytacie tutaj.

![]()

Marzeniem Michała jest zbudowanie silnie wyedukowanego ekonomicznie społeczeństwa. Jest to jeden z kluczowych elementów, dzięki któremu Michał chce podwoić zarobki/PKB w Polsce. I sprawić aby miliony Polaków wróciły z imigracji do Polski. W tym celu Michał od 2007 roku prowadzi swojego bloga, gdzie już stworzył (i dalej tworzy) bazę wiedzy na temat inwestowania, gospodarki, demografii. Generalnie rzeczy ważnych dla każdego jak i dla przyszłości Polski. W tym celu stworzył między inny ten wpis: Jak rozpocząć inwestowanie? Co najpierw przeczytać lub zrobić? oraz poniższe cykle edukacyjne:

- 10 artykułów: „Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- 10 artykułów o tym jak świadomie inwestować w spółki giełdowe: „Świadomy i aktywny inwestor giełdowy”: Struktura oszczędności Polaków: dlaczego tak mało oszczędności lokujemy na giełdzie?

- Cykl edukacyjny 8 artykułów analizujący: Cykl Kondratiewa, krach 1929, demografię Japonii wersus Polska oraz fundamentalną analizę rynku miedzi, złota, ropy naftowej i gazu ziemnego: Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa a granice kreowania długów.

- Seria edukacyjna dwudziestu artykułów „Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia?„

- Seria edukacyjna o cyklu dziesięcioletnim (kilkanaście artykułów): Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra! Obniżenie wieku emerytalnego -2 mln pracowników! Cykl dziesięcioletni na rynku pracy i w polskiej gospodarce

W szczególności Michał stawia na rozwój rynku kapitałowego i przedsiębiorczości, nie tylko słownie. Również zaangażował się finansowo w pomoc przy rozwoju mojego bloga. Będąc partnerem tego cyklu edukacyjnego. Pamiętajcie, decyzja każdego z Was o tym czy pomożecie drugiej osobie, może wpłynąć na losy naszego kraju. Tylko powstaje pytanie, ilu nas będzie? I czy będziemy wspólnie walczyć o dobro nas wszystkich. Pojedynczo jesteśmy tylko nic nieznaczącymi jednostkami. W grupie tworzymy ogromną siłę, która ma wpływ na przebieg spraw w Polsce.

Rachunek bieżący: główne składowe

Rachunek bieżący składa się z 4 pod części. Nowe standardy unijne przekształciły nazwy salda dochód i transferów bieżących na dochody pierwotne i wtórne (zmiany zostały podkreślone w nawiasach poniżej). Dlatego czytając przykładowo nowe sprawozdania NBP warto o tym wiedzieć, żeby się nie zagubić. Dodatkowe informacje znajdziecie w artykule obserwatora finansowego.

Tak wyglądają składowe rachunku obrotów bieżących:

- Saldo obrotów towarowych (saldo eksportu i importu)

- Saldo usług

- Saldo dochodów (dochody pierwotne)

- Saldo transferów bieżących (dochody wtórne)

Przeszukując internet w celu odnalezienia definicji czym dokładnie jest rachunek bieżący. W końcu znalazłem odpowiedź w uwagach metodycznych NBP. Bo tak naprawdę ciężko było cokolwiek znaleźć i przede wszystkim zrozumieć. A uczenie się czegokolwiek poprzez patrzenia na kilka tabelek i trzy słowa wyjaśnienia to istny koszmar, też tak macie?

Co w definicji obejmuje rachunek bieżący?:

Tak jak zostało przedstawione powyżej, rachunek bieżący obejmuje towary, usługi, dochody pierwotne i wtórne. W kolejnych akapitach dowiemy się więcej o definicjach poszczególnych składowych.

Rachunek bieżący: towary

Z definicji przedstawionej przez NBP wynika, że ten segment służy do wymiany towarów między rezydentami i nierezydentami. Powstaje pytanie jakich towarów? O tym poniżej:

- transakcje pomiędzy stronami w wyniku której nastąpiła zmiana własności towarów. Czyli: po prostu kupno lub sprzedaż, jednakże w zakres definicji może wejść również: leasing (maszyn lub środków transportu). Dodatkowo zmiana własności może nastąpić poprzez (darowiznę lub pomoc w naturze).

- merchanting: czyli jak jesteśmy przedsiębiorcą w Polsce, kupujemy towar od przedsiębiorcy za granicą i sprzedajemy towar kolejnemu przedsiębiorcy za granicą. Bez przepływu towaru przez granicę (dokładną definicję znajdziecie w opracowaniu)

- zakup lub sprzedaż złota niemonetarnego (w statystykę tego rachunku nie są wliczane transakcje pomiędzy Bankami Centralnymi oraz przepływy złota, które mają na celu uszlachetnienie (poprawić właściwości danego surowca lub produktu)

W opracowaniu znajdziecie jeszcze dokładne informacje w jaki sposób zbierane są dane do pomiaru tej statystyki.

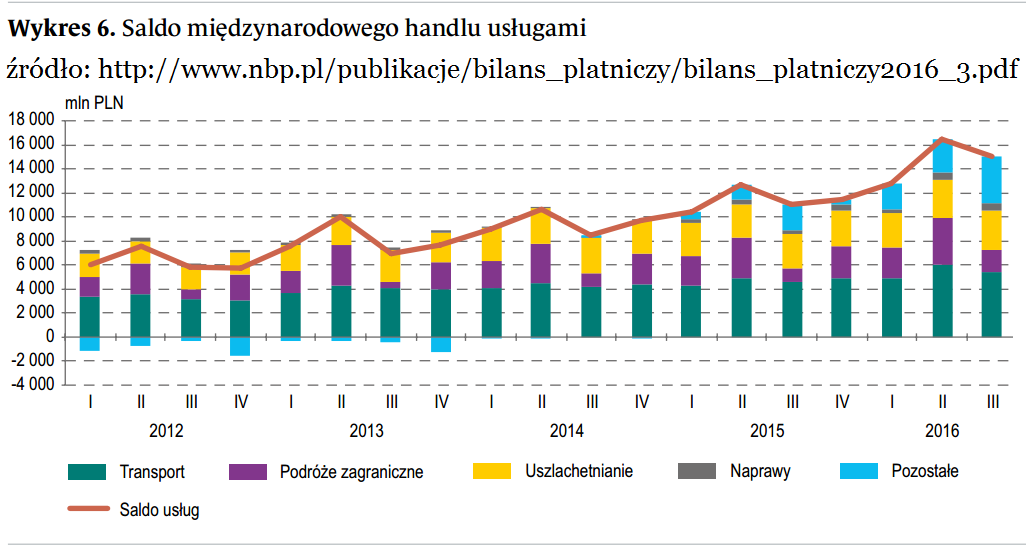

Rachunek bieżący: usługi

W kategorii usług możemy wyróżnić przede wszystkim:

- usługi transportowe turystyczne (przewóz pasażerów)

- usługi transportowe handlowe (przewóz/załadunek/rozładunek kontenerów, naprawy/konserwacje czyszczenie)

- podróże zagraniczne (zakwaterowanie/wyżywienie/nabywanie rzeczy na potrzeby własne). Według opracowania można klasyfikować ten segment jako podróże zagraniczne: prywatne i służbowe

- uszlachetnianie oraz naprawa dóbr ruchomych

- pozostałe usługi (budowlane, ubezpieczeniowe, finansowe itd.). Lista jest dosyć obszerna wiec odsyłam do opracowania

W opracowaniu znajdziecie jeszcze dokładne informacje w jaki sposób zbierane są dane do pomiaru tej statystyki.

Rachunek bieżący: dochody pierwotne

W tej kategorii znajdziemy przede wszystkim takie pozycje jak:

- Wynagrodzenia pracowników

- Dochody z inwestycji bezpośrednich

- Dochody z inwestycji portfelowych

- Dochody z pozostałych inwestycji

- Pozostałe dochodu pierwotne

Opiszę teraz wyżej wymienione pozycje, zaczynając od góry. Bardzo fajnie została opisana definicja wynagrodzenia pracowników przez NBP, dlatego wklejam poniżej:

Wynagrodzenia pracowników obejmują dochody uzyskane z tytułu pracy nierezydentów zatrudnionych w Polsce oraz Polaków zatrudnionych za granicą, przez okres poniżej jednego roku. Metoda szacowania przychodów z tytułu wynagrodzeń pracowników opiera się głównie na ustaleniu liczby Polaków pracujących za granicą, czasu, przez jaki te osoby pracują poza granicami kraju, poziomu ich zarobków i skłonności do przekazywania środków do kraju .Podstawowymi źródłami danych do oszacowania liczby Polaków pracujących za granicą są dane GUS o wielkości emigracji oraz dane BAEL.

Źródło: NBP

Następnie mamy: dochody z inwestycji bezpośrednich

Źródłem dochodów z tytułu inwestycji bezpośrednich są dochody z akcji i innych form udziałów kapitałowych oraz odsetki od instrumentów dłużnych. Dochody z akcji i innych form udziałów kapitałowych obejmują dywidendy (w spółkach kapitałowych) przypadające na inwestora bezpośredniego i deklarowane w danym roku sprawozdawczym, udziały w zyskach (w spółkach osobowych), przekazywane zyski oddziałów oraz reinwestowane zyski (straty przypadające na inwestorów bezpośrednich traktowane są jako ujemne reinwestowane zyski). Z kolei odsetki od instrumentów dłużnych stanowią saldo naliczonych odsetek od kredytów i innych instrumentów dłużnych udzielonych i otrzymanych przez podmioty połączone relacją inwestycji bezpośrednich.

Źródło: NBP

To jest tylko bardzo mała część definicji, dla dogłębnego zrozumienia polecam zajrzenie do statystyki NBP (link przy źródle powyżej).

Następnie mamy: dochody z inwestycji portfelowych (jest podobna do dochodów z inwestycji bezpośrednich, tylko używa się innych źródeł danych i obliczeń. Ten temat zostawiamy, bo niestety artykuł zrobiłby się zbyt obszerny)

Dane o dochodach z inwestycji portfelowych w bilansie płatniczym są, w przypadku papierów wartościowych z kodem ISIN, wyliczane na bazie memoriału, metodą papier po papierze. Danymi źródłowymi do tych wyliczeń są sprawozdania (papier po papierze), zbierane bezpośrednio od polskich posiadaczy papierów wartościowych, emitentów i instytucji finansowych (po- średników w obrocie papierami wartościowymi), oraz dane o charakterystykach papierów wartościowych, pochodzące z bazy danych prowadzonej przez NBP. Baza ta jest zasilana danymi pochodzącymi z KDPW, prowadzonej przez EBC Centralnej Bazy Papierów Wartościowych (Centralised Securities Database), oraz danymi pochodzącymi bezpośrednio od polskich emitentów.

Źródło: NBP

To jest tylko bardzo mała część definicji, dla dogłębnego zrozumienia polecam zajrzenie do statystyki NBP (link przy źródle powyżej).

Następnie mamy: dochody z pozostałych inwestycji

Dochody z pozostałych inwestycji zagranicznych prezentowane są zgodnie z zasadą memoriału. Obejmują one dochody z pozostałych inwestycji rachunku finansowego oraz dochody z aktywów rezerwowych. Do tej kategorii zaliczane są również dochody przypisane posiadaczom polis ubezpieczeniowych. Dochody z pozostałych inwestycji rachunku finansowego obejmują: odsetki od kredytów udzielonych i otrzymanych, odsetki od lokat i depozytów łącznie z odsetkami od transakcji repo, a także inne płatności z tytułu dochodów z posiadanego majątku.

Źródło: NBP

To jest tylko bardzo mała część definicji, dla dogłębnego zrozumienia polecam zajrzenie do statystyki NBP (link przy źródle powyżej).

Rachunek bieżący: dochody wtórne

Ostatnia kategoria w rachunku obrotów bieżących to dochody wtórne, w niej możemy wyróżnić dwa najważniejsze podziały na dochody wtórne sektora rządowego i dochody wtórne pozostałych sektorów. Generalnie dochody wtórne obejmują transfery bieżące pomiędzy rezydentami i nierezydentami m.in. darowizny, nieodpłatny eksport/import w ramach pomocy międzynarodowej). Przyjrzyjmy się teraz dokładnym podziałom:

dochody wtórne sektora rządowego to:

środki otrzymane oraz przekazane przez polski sektor rządowy, tj. jednostki rządu centralnego oraz samorządu terytorialnego. Otrzymane środki mogą pochodzić od instytucji Unii Europejskiej, z krajów i organizacji międzynarodowych, jak również mogą być wypłacone na rzecz tych instytucji i krajów w celu finansowania przez rząd bieżących wydatków – takich jak pomoc humanitarna, leki, szkolenia. Są to również składki i opłaty członkowskie na rzecz Unii Europejskiej oraz organizacji międzynarodowych spoza Unii Europejskiej.

Źródło: NBP

dochody wtórne pozostały sektorów to:

W tej grupie transferów wyodrębnia się transfery osobiste oraz pozostałe transfery. Na transfery osobiste składają się wszystkie transfery bieżące w postaci pieniężnej oraz w naturze, otrzymane lub wykonane przez gospodarstwa domowe z nierezydenckimi gospodarstwami domowymi. Najważniejszą pozycją w tej kategorii są przekazy zarobków

Do pozostałych transferów sektora pozarządowego zalicza się obroty z zagranicą z tytułu bieżących transferów rezydentów będących osobami fizycznymi oraz innych jednostek gospodarki narodowej spoza sektora rządowego. Mogą być dokonywane w naturze (nieodpłatne przekazy towarów oraz świadczenie usług w obrocie z zagranicą), a także w postaci pieniężnej. Do tej grupy transferów bieżących należą:

- darowizny oraz pomoc otrzymywana z zagranicy

- podatki i opłaty na rzecz obcych rządów

- składki i opłaty członkowskie

- renty i emerytury otrzymywane przez rezydentów z zagranic

- itd.

Źródło: NBP

Rachunek kapitałowy: główne składowe

Najlepiej będzie wkleić Wam definicję prosto z NBP. Z uwagi na fakt, że jest mocno zagmatwana. A dodatkowo moja parafraza mogłaby utrudnić interpretację:

Podstawowymi komponentami rachunku kapitałowego w bilansie płatniczym są transfery kapitałowe, czyli transfery własności aktywów rzeczowych, tj. dary i środki z tytułu pomocy bezzwrotnej, dokonane z wyraźnym przeznaczeniem na finansowanie środków trwałych, jak również umorzenie długu przez kredytodawcę, oraz transfery środków związanych z nabyciem lub sprzedażą aktywów niefinansowych i nieprodukowanych. Transfery kapitałowe wyliczane są oddzielnie dla sektora rządowego i pozostałych sektorów

Źródło: NBP

W opracowaniu wyróżnione zostały 3 podgrupy:

- Transfery kapitałowe sektora rządowego: ilość środków, które otrzymaliśmy od UE oraz innych instytucji międzynarodowych i w drugą stronę (przekazanych przez rząd do instytucji). Przeznaczenie tych środków jest na min. drogi, mosty, szkoły, szpitale (czyli na aktywa trwałe). Dodatkowo jak możemy przeczytać w opracowaniu, zaliczane są: umorzenia wierzytelności (w formie odsetek i kapitału)

- Transfery kapitałowe pozostałych sektorów: podobnie jak powyżej, tylko środki otrzymują instytucje poza rządowe

- Nabywanie i zbywanie nieprodukowanych aktywów niefinansowych: do tej grupy zaliczamy (patenty, prawa autorskie, licencje, znaki towarowe). Dodatkowo ujmowane są nabycie i zbycie gruntów przez ambasady w dwie strony (Polskie i zagraniczne).

To jest tylko bardzo mała część definicji, dla dogłębnego zrozumienia polecam zajrzenie do statystyki NBP (link przy źródle powyżej).

Rachunek bieżący: artykuły, które pomogą Ci zrozumieć ten wpis

Poniżej pozostawiam Wam listę:

- Podstawy makroekonomii w codziennym życiu

- Bilans Płatniczy – nowe standardy statystyczne

- Statystyka bilansu płatniczego Uwagi metodyczne

- Bilans Płatniczy Rzeczypospolitej Polskiej za III kwartał 2016 r.

- Bilans Płatniczy Rzeczypospolitej Polskiej za I kwartał 2017 r.

- Krach i Wojna: pięćdziesięcioletni Cykl Kondratiewa

- Prawdziwy rynek pracownika 🙂 Rok 2017/2018 będzie masakra!

- Stopy procentowe na co dzień: referencyjna, depozytowa, lombardowa, redyskontowa

- Inwestycja w obligacje skarbowe: ryzyka, szanse, wyliczenia

- Co powoduje inflację? Analiza podaży pieniądza, cen ropy i rentowności obligacji

- Uwaga nadciąga inflacja i koniec świata: analiza koszyka inflacyjnego w Polsce

- Polityka fiskalna w Polsce, co każdy powinien wiedzieć?

- Polityka pieniężna w Polsce i jej instrumenty rynkowe

- Narodowy Bank Polski: strażnik stabilnego poziomu cen

Rachunek bieżący i kapitałowy: podsumowanie

Jak sami mogliście zauważyć w tym wpisie, same definicje są mocno zagmatwane. Temat związany z rachunkiem bieżącym i kapitałowym w teorii może wydawać się nudny. Jednakże w kolejnym artykule zobaczycie jak sprawa wygląda w praktyce. Tam znajdziemy kilka bardzo ciekawych informacji. Pomagającym nam zrozumieć istotę obu rachunków.

Dziękuję za każde polecenie bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z linków afiliacyjnych Michała. Jest to dla nas bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielimy się z Wami na naszych stronach oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominamy, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE i IKZE do 65/60 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza! Więcej informacji o promocyjnych warunkach kliknij tutaj: Najlepszy rachunek maklerski oraz IKE i IKZE.

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie: zgłoś wyższy limit!

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), wypełnić stosowne oświadczenie i korzystać z podwyższonego limitu IKZE dla osób prowadzących działalność gospodarczą, bez konieczności rejestracji nr LEI. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Kompleskowa baza informacji o IKE i IKZE

Powyższe informacje i wiele innych jak np. limity wpłat, nietypowe sytuacje IKE i IKZE, lista zadawanych pytań i odpowiedzi oraz komentarze czytelników znajdziesz tutaj: Baza informacji na temat IKE i IKZE.

Na koniec tradycyjnie ogromny i mega ważny apel Michała!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

{kind=link}

@”Rachunek bieżący składa się z 4 pod części. Nowe standardy unijne przekształciły nazwy salda dochód i transferów bieżących na dochody pierwotne i wtórne”

Szczerze mówiąc już pierwsze zdanie nie zachęca żeby czytać dalej bo straszysz skomplikowanymi zdaniami. I to mówi ktoś kto wie co to jest bilans płatniczy i ktoś kto analizował raporty NBP go dotyczące. Może warto zacząc od ogólnego wytłumaczenia co to jest bilans płatniczy, co to są te rachunki, dlaczego rachunek biężący = rachunkowi kapitałowemu (finansowemu). Po takim wstępie można przejść do szczegółów jak czemu rachunek kapitałowyjest rozbity na rachunek kapitałowy i finansowy.

Przykład wstępu https://youtu.be/geoe-6NBy10?t=474

@”Przeszukując internet w celu odnalezienia definicji czym dokładnie jest rachunek bieżący. W końcu znalazłem odpowiedź w uwagach metodycznych NBP. Bo tak naprawdę ciężko było cokolwiek znaleźć i przede wszystkim zrozumieć.”

Może to pomoże, trzy krótkie filmiki

https://www.youtube.com/watch?v=dirBYVjDk7A

Dzięki Adam za ciekawe linki, z pewnością się z nimi zapoznam 🙂

A co do „strasznie” to nie taki był zamiar. Jednakże przypuszczam, że jak ktoś pierwszy raz zobaczy ten temat to może poczuć się trochę zagubiony.

Muszę podłapać trochę stylu od Michała, bardziej optymistycznego. Bo czasami przesadzam i może to pójść w stronę o której wskazałeś. Dzięki 🙂

Jak chcesz zdobyć większą publiczność to początek warto tłumaczyć jak 5-cio latkwi. Wiem, że to jest trudniejsze bo trzeba dobrze rozumieć temat. W przeciwnym wypadku to trochę wygląda jak produkowanie się studenta na jakimś kolokwium z teorii, a tego nikt nie chce czytać 😉

Dzięki za cenne słowa, wiele osób nawet nie ma pojęcia, że istnieje coś takiego jak rachunek bieżący i kapitałowy. Więc ich fraza nie pojawi się nawet w googlach. Chyba, że studentów, którzy chcieliby się nauczyć na kolokwium. Póki co będą to takie wpisy jak określasz „studenckie”. Bo przez formę pisemną sam sporo się uczę. I może jak zdobędę w przyszłości płynność w analizach to będę w stanie wytłumaczyć elegancko jak dla 5 latka. Póki co, sam widzisz jak to wygląda 🙂 W inwestowaniu jest tak ogromna ilość tematów, że ciężko być płynnym we wszystkich.